作物保护化学品的市场规模,份额和行业分析,按类型(除草剂,杀虫剂,杀真菌剂等),按源(合成化学品和生物学物质),按应用方式(叶面喷雾,土壤处理,种子处理等),通过农作物类型,以及区域预测,2025-2032-2032-2032-2032-2032-2032-2032-2032-

作物保护化学品市场规模

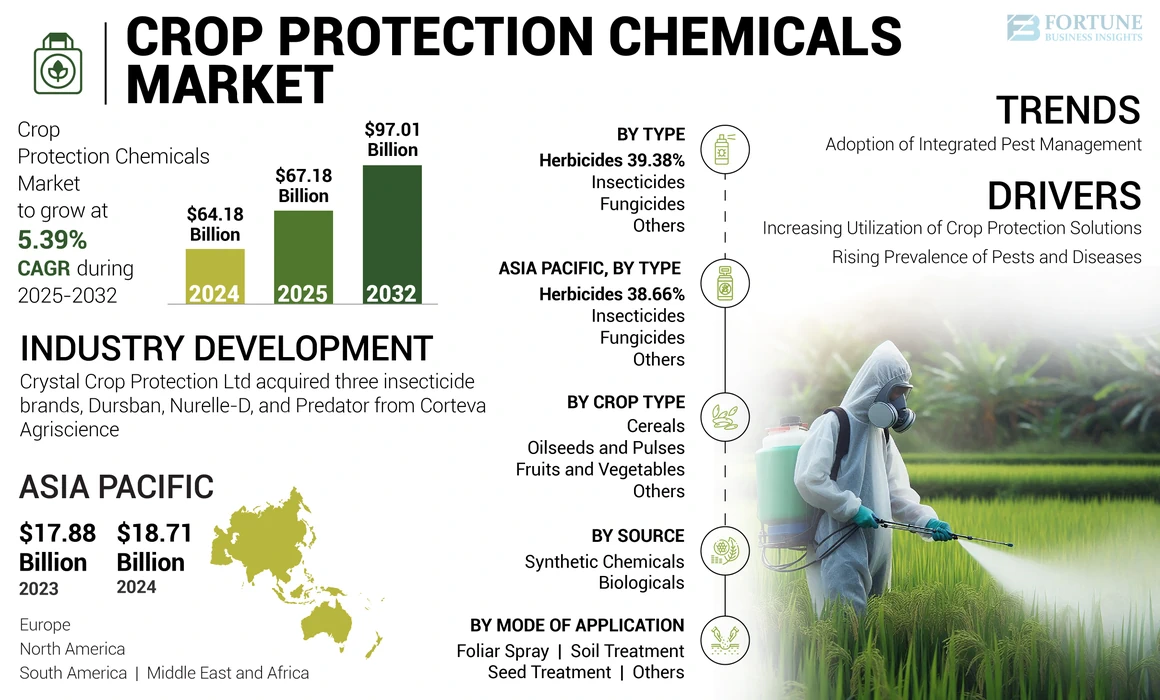

2024年,全球农作物保护化学品的市场规模为641.8亿美元。预计该市场将从2025年的671.8亿美元增长到2032年到2032年的970.1亿美元,在2025年的分析期间的复合年增长率为5.39%,从2025年到2032年。此外,从美国的耕作化学量显着,估计有价值。 2032年,由高级技术和现代农业实践的强烈采用。亚太地区在2024年的市场份额为29.15%。

Covid-19的全球影响是前所未有和惊人的,这些保护化学物质目睹了大流行中所有地区对需求的积极影响。根据我们的分析,与2017 - 2019年期间的平均同比增长相比,全球市场在2020年增长了2.50%。 CAGR的上升归因于该市场的需求和增长率,一旦大流行一旦结束,大流行就恢复了大流行。

作物保护产品(例如农药)减少了由害虫和疾病引起的产量损失。根据皇家化学学会的说法,大约800种化学活性成分被注册为全球作物保护解决方案。这些化学物质大致分为除草剂,杀菌剂和杀虫剂组。

近年来,在农作物保护类型的产品领域的研究重点一直在开发化合物比较旧的化合物更安全,以满足对控制对较旧化合物的耐药性的新分子解决方案的需求。其他关键的研发(R&D)兴趣领域包括控制目标有害生物的选择性,每公顷低申请利率要求,广泛的光谱控制,以涵盖各种各样的害虫和疾病,并符合法规要求的区域和地方市场。

Covid-19爆发对全球经济产生了重大影响。全球行业面临多个挑战,这主要归因于各地区各国政府实施的严格法规。与1930年代的大萧条相比,全球经济的下降大幅下降。例如,根据联合国世界经济状况和前景报告,全球经济在2020年签约了3.2%。此外,根据联合国经济和社会事务部,约有90%的世界经济来源受到关闭的关注,这严重破坏了全球供应链,影响了消费者的行为,并使成千上万的个人无法工作。农业化学行业并不例外,由于边界关闭和有限的原材料供应,对供应链的破坏确实对其生产和分配产生了关键的影响。

作物保护化学品市场趋势

越来越多地采用综合有害生物管理以提高产量

综合害虫管理策略主要集中于长期预防害虫,通过结合诸如生物控制,抗性变体的利用以及对文化实践的修改等技术。不同的害虫控制有关害虫生命周期及其相互作用的方法和广泛的信息导致对害虫管理具有适当的害虫管理,对人类和动物健康的危害最容易忽略不计。因此,农民倾向于降低与害虫管理相关的环境风险。例如,根据植物保护区隔离与储存局(印度)的说法,米饭和棉花作物的农作物产量分别增加了40.14%和26.63%,并具有综合的害虫管理实践。

根据研究结果,由于杀害害虫的全球损失已从绿后革命时代的13.6%下降到本世纪初的10.8%。害虫侵扰的下降是由于作物生产系统的巨大变化,使用这些保护化学物质,对现场和收获后损失的认识提高以及所需的控制措施。改善了全球收获后农产品后的基础设施。

下载免费样品 了解更多关于本报告的信息。

作物保护化学品市场增长因素

增加农作物保护解决方案以高产以燃料增长

农作物保护化学物质在现代农业中被广泛使用,作为一种有效且经济的解决方案,可通过防止作物从有害的害虫和杂草中提高作物产量。因此,农作物产量的增加有助于确保人口不断增长的粮食安全。根据食品和农业组织(FAO),巴西,中国和美国是这些保护产品的主要消费者。这些国家的农药使用量的大量使用可以被确定为农作物产量上升的主要原因之一。

由于气候条件下的波动而导致的害虫和疾病的出现以帮助生长

气候条件的变化加速了植物疾病和害虫的发生和患病率。气候波动对农作物的产量和对害虫问题的易感性产生重大影响。气候变化增加了农作物对不同害虫和疾病的敏感性,从而影响农作物的产量。因此,气候的任何变化都会导致农业实践的偏差,从而导致生产力下降。此外,各个地区的降雨不规则导致真菌人口增加。这些因素提高了农民对产品的可靠性,以预防有效的害虫,从而加剧了市场的增长。

限制因素

害虫抗性农药的耐药性增长以阻碍市场

害虫对某些农作物保护化学物质的阻力增加是限制市场增长的主要因素。某些活性成分的有效性的显着下降导致对害虫的耐药性增强。这种耐药性可以归因于昆虫中新陈代谢模式的变化,繁殖率的增加和极端的有害生物增殖。

作物保护化学品市场细分分析

按类型分析

杂草种群增加以采用除草剂

除草剂细分市场以许多发展中国家(例如印度和中国)面临机械除草的劳动力的短缺。除草剂对手动除草技术提供的高效率预计将支持未来几年的市场领域增长。根据杂草的选择性和农作物的出现,具有独特功能的各种除草剂产品的推出,为作物保护化学品市场的增长增加了刺激。另一方面,各个地区的转基因作物下的增加面积也吸引了除草剂产品在作物种植中的使用增加。

了解我们的报告如何帮助优化您的业务, 与分析师交流

通过作物类型分析

谷物细分市场以观察强大的生长

由于谷物生产中农作物保护产品的高采用,近年来,谷物细分市场一直在观察近年来的强劲增长。根据粮农组织的数据,从上一年的水平上,世界谷物的产量预计将在2020年增长2.6%。此外,全球人口不断增长的人群越来越关注粮食安全和对农作物的高需求,从而促进了谷物细分市场的增长。

通过来源分析

合成化学品段以显性占主导地位

由于这些化学药品在亚洲,南美,非洲和中东的发展中国家大量使用,因此合成化学品领域占有重大市场份额。合成化学品的使用增加主要归因于它们的较低价格和害虫的有效性。另一方面,随着地区,国家和地方政府促进环境友好的农作物保护产品,对生物采购的保护产品的需求正在增加。

按申请分析方式

种子处理模式显示强劲增长

传统的应用模式(例如叶面和土壤应用领域)占市场份额的重大份额。尽管如此,种子处理还是近年来应用这些保护化学物质的一种流行方法。考虑其成本,功效和安全性,种子处理应用方法快速出现,作为传统/传统害虫控制方法的更好替代方法。它可以补充其他害虫控制措施,以在现场获得令人满意的结果。

区域见解

Asia Pacific Crop Protection Chemicals Market Size, 2024 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区在2023年的市场份额为29.11%,在农作物保护化学品市场中占据了主导地位。该地区小型和边缘农作物生产商在农作物中使用保护产品的认识越来越多,这支持了该市场的强劲增长。预计在高价值和出口为导向的农作物中种植的地区的扩大将支持亚太市场的增长。该地区人口的增加以及对粮食作物的越来越多的需求也可以增强该地区的农药。

了解我们的报告如何帮助优化您的业务, 与分析师交流

南美现在是农作物保护化学品的第二大消费者,预计到2024年,其使用将超过统治地区。巴西是该地区的主要农药消费者。巴西农作物保护化学品市场的增长是由农业商品出口不断增长,正在种植的地区增加以及包括这些保护产品在内的现代农场投入的驱动的。

欧洲农作物保护化学物质的消费得到了提高对综合有害生物管理方法,耕种实践进步以及增加每公顷产量的需求的认识来支持的。拜耳,巴斯夫和先正达等主要制造商的存在也驱动了该地区农药的大量使用。

北美作物保护化学市场是由耕地和粮食安全下降所驱动的。谷物农作物种植的大面积还为该地区的这种化学物质使用。美国是该地区主要的农药消费者,其增长是由采用先进技术和现代农业实践的。

化学农药的成本效益以及提高农业生产力的需求增强了中东和非洲地区的作物保护产品。田间农作物种植和对谷物作物的高需求也为该地区采用这些产品。

关键行业参与者

主要参与者将重点关注新产品发射,以进行有效的作物保护解决方案

考虑到农民和农业学家的多样化需求,行业参与者正在推出新的作物保护产品。制造商致力于扩大其地理位置以及提高其生产能力。这将有助于向消费者提供更好的产品。

近年来,UPL(印度)进行了大量收购,以加强其在全球市场中的地位。该公司于2019年(2月)从平台专业产品中完成了Arysta Lifescience Inc.的收购。现在,该公司在76个国家 /地区的销售中有130多个国家的销售。

最高农作物保护化学公司的清单:

- 拜耳作物科学(德国勒沃库森)

- 先正达AG(瑞士巴塞尔)

- 巴斯夫(德国路德维希芬)

- Corteva,Inc。(美国特拉华州)

- FMC Corporation(美国宾夕法尼亚州)

- Chemchina(中国北京)

- Sumitomo Chemicals(日本东京)

- UPL Ltd.(印度孟买)

- Nufarm(澳大利亚墨尔本)

- Rotam作物科有限公司(中国香港)

关键行业发展:

- 2023年11月,杀虫剂(印度)宣布推出了四种新作物保护产品。这四种新产品包括Nakshatra,Supremo SP,不透明和百万。由于印度的狂犬作物的播种,该发射旨在迎合日益增长的播种需求。

- 2023年9月,领先的作物保护公司之一Adama Ltd.宣布在印度推出其全新农作物保护产品。这些新产品称为Cosayr和Lapidos。这些是有史以来的第一个杀虫剂,据说含有活性成分的氯胰烷酰基(CTPR)。这些产品旨在帮助保护稻田和甘蔗作物。

- 2022年6月,著名的农业化学公司之一拜耳(Bayers)宣布推出Curbix Pro和Kollar,以协助农民在Paddy Farms解决植物料斗。这些产品旨在减少作物损失,并通过双重作用产生更高的产量。

- 2020年1月,Crystal Crove Protection Ltd从Corteva Agriscience获得了三个杀虫剂品牌,Dursban,Nurelle-D和Predator。此次收购将是公司业务的宝贵补充,并加强其市场业务。

- 2019年5月,巴斯夫在泰国推出了创新的杀菌剂“ Seltima”,用于稻米作物保护。该产品包含独特的封装技术,以确保直接在植物表面上的活性成分的受控释放。

报告覆盖范围

市场报告提供了对市场的详细分析,并着重于领先的公司,产品类型和领先的产品应用等关键方面。除此之外,该报告还提供了对市场趋势的见解,并强调了关键的行业发展。除了上述因素外,该报告还涵盖了近年来促进高级市场增长的几个因素。

报告范围和细分

|

属性 |

细节 |

|

研究期 |

2019-2032 |

|

基准年 |

2024 |

|

估计一年 |

2025 |

|

预测期 |

2025-2032 |

|

历史时期 |

2019-2023 |

|

增长率 |

在2025年至2032年的复合年增长率为5.39% |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型

|

|

根据作物类型

|

|

|

通过来源

|

|

|

按申请模式

|

|

|

通过地理

|

常见问题

财富业务洞察力表示,2024年的市场价值为641.8亿美元,预计到2032年将达到970.1亿美元。

市场以5.39%的复合年增长率增长,在预测期(2025-2032)中将表现出稳定的增长。

预计在预测期内,除草剂细分市场将是基于全球市场类型的领先部分。

农作物保护产品的利用不断上升,以保护害虫和疾病,并产生高收益来满足全球粮食安全,这是市场的主要驱动力。

拜耳(Bayer)作物科学,先正达(Syngenta AG),巴斯夫(BASF),FMC公司和阿达玛(Adama)农业解决方案是市场上的主要参与者。

亚太地区在2024年处于最高市场份额。

种子处理方式预计将以最快的速度增长。

不断增长的全球人口导致对农作物的需求增加,这正在推动市场。

与我们的专家联系 与专家交谈

- 2019-2032

- 2024

- 2019-2023

- 158