定制手术包市场规模、份额和行业分析、按产品类型(麻醉包、心血管手术包、神经外科手术包、眼科手术包、整形外科手术包和其他手术包)、最终用户(医院{手术室、重症监护室 (ICU)、门诊部等}、诊所、门诊手术中心等)以及区域预测, 2026-2034

主要市场见解

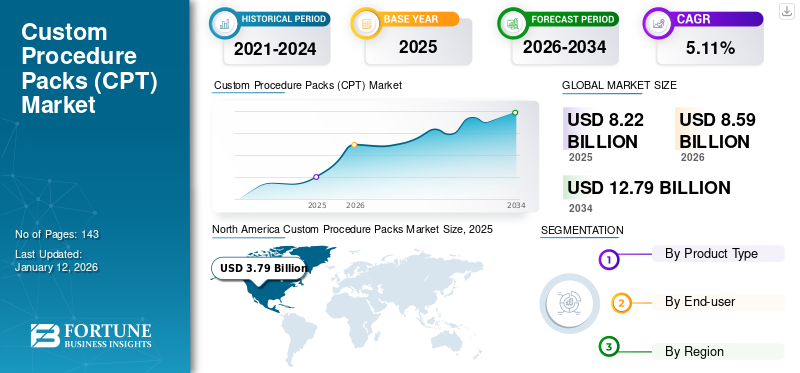

2025年,全球定制程序包市场规模为82.2亿美元。预计该市场将从2026年的85.9亿美元增长到2034年的127.9亿美元,预测期内复合年增长率为5.11%。北美在定制程序包市场占据主导地位,2025 年市场份额为 46.12%。

定制手术包通过提供预先安排、定制的成套器械和用品、减少准备时间并确保医疗机构中的手术效率、一致性和成本效益来简化手术。这些包包括手术巾、拭子、缝合线、刀具、注射器等。它是特定手术所需的所有手术耗材的单一展示,例如膝关节镜检查、心血管、白内障包等。这些套件可以加快临床手术设置,并有助于管理手术产品的成本。

外科手术数量的增加以及对这些包的好处的认识的增加导致对定制手术包的需求增加。这种情况增加了主要和新兴市场参与者采取举措启动新设施来制造这些手术包的兴趣。因此,这些因素正在推动全球市场的增长。

- 例如,2023 年 5 月,Surgeine Healthcare (India) Pvt.有限公司开设了一个新的制造工厂来生产定制程序包,以将产品分销到澳大利亚、美国、非洲和欧洲市场,这些举措导致了定制程序包在预测期内的增长。

此外,市场上的主要参与者正在专注于先进手术解决方案的产品发布,这些解决方案是环境可持续且环保的包装。此外,各种新兴参与者正在引入新的制造设施和分销网络,以满足市场上对定制程序包不断增长的需求。这些因素导致了全球定制程序包市场的增长。

全球定制程序包市场概况和亮点

市场规模及预测:

- 2025年市场规模:82.2亿美元

- 2026年市场规模:85.9亿美元

- 2034 年预测市场规模:127.9 亿美元

- 复合年增长率:2026-2034 年 5.11%

市场份额:

- 由于强大的医疗基础设施、不断增加的外科手术数量以及人们对这些包的效率优势的认识不断增强,北美在 2025 年将占据定制手术包市场的 46.12% 份额。

- 从产品类型来看,由于妇科、泌尿科和减肥手术等不同外科专业对手术专用套件的需求不断增长,预计其他手术包细分市场将保持其最大的市场份额。

主要国家亮点:

- 美国:大量择期手术、越来越多的医院采用预先安排的手术包以及专注于产品创新的主要制造商的强大影响力推动了市场增长。

- 欧洲:不断增加的手术量,特别是妇科和心血管手术,加上强大的医疗基础设施,正在促进定制手术包的采用。

- 中国:医疗保健设施的快速改善、手术干预数量的增加以及对具有成本效益的手术解决方案的认识不断增强正在推动市场扩张。

- 日本:人口老龄化、对手术护理的需求不断增长以及对手术效率和安全标准的高度关注正在推动对定制手术包的需求。

COVID-19 的影响

大流行期间选择性和非选择性手术的取消和延迟对市场增长产生了负面影响

受疫情影响,2020年市场出现负增长。疫情期间影响市场增长的部分因素是择期手术和非择期手术数量的下降。因此,市场的增长在大流行期间受到了负面影响。

- 例如,根据《英国外科杂志》(BJS) 发表的一篇文章,2020 年,由于 COVID-19 在全球范围内造成的干扰,大量手术被取消或推迟。

2020年,定制程序包(CPP)市场收入增长和主要市场参与者的销售额均出现下降。这种下降主要是由于分销渠道的中断。 2021年市场产品销售出现复苏。

- 例如,康德乐2020年医疗业务(包括定制手术包)业务净销售额为154.44亿美元,较上年下降1.2%。这是由于选择性手术减少导致对外科产品的需求下降。

- 此外,由于 2021 年第四季度需求改善,2021 年医疗细分市场销售额较 2020 年增长 8.0%。

恢复正常的就诊频率有助于市场在 2022 年全面正常化。预计在 2025 年至 2032 年的预测期内,市场将出现显着增长。

- 根据斯坦福大学医学院 2022 年发表的文章,2020 年 COVID-19 停摆后,美国非紧急手术率有所下降,但在几个月内就反弹并保持在大流行前的水平。

定制程序包市场趋势

主要参与者推出重要产品是一个突出趋势

近年来,全球市场的普遍趋势是主要参与者越来越关注和主动开发创新手术产品。具有尖端创新的无菌、有效的产品现已广泛用于全球手术环境。这些包包括手术巾、拭子、缝合线、刀具、注射器等。所有这些组件都是特定于手术的。这些套件可以更快地设置临床程序,并有助于管理手术产品的成本。同样,许多市场参与者也更加注重引进先进的窗帘、缝合线等,这些可用于定制这些包。对定制程序产品不断增长的需求以及最近产品的推出正在推动未来的市场增长。

此外,主要参与者还采取了某些举措(例如并购)来开发这些产品。这样的场景将满足外科手术行业不断增长的需求。

- 例如,2021 年 3 月,Lohmann & Rauscher 收购了德国公司 Angiokard Medizintechnik GmbH,该公司是心脏病学、麻醉、血管造影、微创手术和心脏手术定制套件的生产商和分销商,以加强其在全球医院领域的地位。

目前,越来越多的公司正在带着新型创新包装/套件进入市场,以在全球范围内发展业务。

下载免费样品 了解更多关于本报告的信息。

定制程序包市场增长因素

外科手术数量的增加以及这些产品在外科手术中的采用不断增加,以促进市场增长

市场上最普遍的驱动因素之一是外科手术数量的增加以及这些手术包在这些手术中的使用。一些常见的外科手术包括心血管、普通外科和眼科。慢性病的日益流行和人们对手术选择的认识不断提高,正在促进手术数量的增加。

此外,各国不断增长的外科医疗保健支出和报销设施正在增加手术量。外科手术数量的增加预计将提高产品在市场上的渗透率。

- 例如,根据麻省总医院布里格姆总医院2023年公布的数据,美国进行了超过90万例心脏手术,其中包括冠状动脉搭桥手术。心脏手术的增加预计将在预测时间内推动市场。

此外,髋关节、膝关节或关节置换手术等骨科手术的增加也增加了市场的产品需求。由于手术数量的增加,对包的巨大需求有助于预测期内市场的增长。

制约因素

维持包装质量和产品召回的严格监管框架阻碍了市场增长

对于大多数制造商来说,保持产品的无菌性和效率是一项挑战。

这些产品的制造、测试和使用的严格规定提高了开发新产品并将其推向市场的难度。这对于努力创新并满足外科行业不断变化的需求的制造商来说是一个充满挑战的局面。预计这种监管情况将在预计期间阻碍全球市场的增长。

此外,市场上还观察到由于包装制造错误和无菌问题而导致的大量产品召回。产品召回可能会损害公司的声誉并导致企业遭受重大财务损失。这些因素阻碍了市场的增长。

- 根据加拿大政府于 2022 年 12 月发布的信息,Medline Industries, LP 召回了含有美敦力 (Medtronic) 不可吸收缝合线的定制手术包,因为缝合线的制造和包装中存在错误,可能会导致通气袋密封件出现缝隙或皱纹,从而导致无菌屏障破裂。

预计这些包装的如此严格的监管情况和产品召回将限制预测期内的市场增长。

定制程序包市场细分分析

按产品类型分析

手术数量的增加和创新产品的推出推动其他细分市场的增长

根据产品类型,市场分为麻醉包、心血管手术包、神经外科包、眼科手术包、骨科手术包和其他手术包。

到 2024 年,其他手术包细分市场将引领全球定制手术包市场份额。其他手术包括妇科手术、泌尿外科手术、减肥手术等手术。其他外科手术数量的增加以及这些手术包的采用率相当高,尤其是在医院。预计到 2026 年,其他手术包细分市场将占据市场主导地位,份额为 43.08%。

此外,这些包通过提供预先安排的、定制的仪器和用品套件来简化手术,减少手术准备时间并确保手术效率,预计这将进一步推动该细分市场在 2025 年至 2032 年期间的增长。

- 例如,根据美国代谢与减肥外科学会公布的数据,2021年美国进行的减肥手术估计约为262,893例。因此,手术数量的增加提高了 CPP 的采用和使用。

麻醉包细分市场在 2024 年占据了很大的市场份额。麻醉包用于多种手术,包括膝关节和手术室。髋关节置换术、心脏手术等。这些包在许多手术中的强劲使用正在促进细分市场的增长。

骨科手术包、心血管手术包、眼科手术包和神经外科手术包细分市场在 2024 年将拥有理想的市场份额。因此,市场参与者正在强调推出创新产品来帮助最终用户。

- 例如,2023 年 4 月,康德乐 (Cardinal Health) 宣布推出最先进的头发管理手术单 Stray Away,该产品经过专门设计和制造,旨在帮助最大程度地减少头发对手术区域的阻碍,并改善患者的准备时间和体验。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按最终用户分析

医院住院手术数量不断增加 促进医院业务增长

按最终用户划分,市场分为医院、诊所、门诊手术中心等。

医院细分市场将在 2024 年获得主导市场份额。医院细分市场进一步分为手术室、重症监护室 (ICU)、门诊部等。该细分市场的主导地位归因于全球医院数量的增加、慢性病患病率的增加以及住院手术数量的增加,导致医院对这些产品的需求增加。预计到 2026 年,医院细分市场将以 40.35% 的份额占据市场主导地位。

门诊手术中心细分市场占有重要的市场份额。这一增长归因于门诊手术中心数量的增加,这些中心为患者提供高质量的外科手术和低成本的护理。此外,这些产品的使用减少了操作的准备时间。它确保每天进行更多手术,促进这些包的使用并推动该细分市场的增长。

- 例如,根据门诊手术中心协会和 ASCA 基金会期刊发布的数据,美国 50 个州有超过 5,900 家获得医疗保险认证的 ASC,每年估计进行 2250 万例手术。

此外,预计诊所业务在预测期内将出现适度的复合年增长率。这些机构处理小型外科手术,而在诊所执行这些手术所需的经济高效且安全的仪器的需求正在促进市场的增长。

此外,其他细分市场的市场份额较低。然而,学术机构和研究目的越来越多地使用这些程序包预计将推动该领域的增长。

区域见解

从地理上看,市场研究遍及北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

北美

North America Custom Procedure Packs Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美在 2024 年以 36.2 亿美元的收入主导全球市场。由于该地区强大的医疗基础设施以及眼科、骨科和普通手术数量的增加,该地区在全球市场中占有重要份额。此外,人们对使用包装的好处和产品发布的认识的提高预计也将推动该地区市场的增长。预计到2026年美国市场将达到38亿美元。

- 例如,根据美国代谢与减肥外科学会公布的数据,2021年美国进行的减肥手术估计约为262,893例。因此,手术数量的增加提高了这些包在该地区的采用和使用。

欧洲

欧洲在 2024 年占据了重要的市场份额,预计在 2025 年至 2032 年期间将以温和的速度扩张。先进的医疗基础设施和手术数量的增加使得这些产品在欧洲地区的手术中得到广泛采用。英国市场预计到2026年将达到4亿美元,而德国市场预计到2026年将达到5.4亿美元。

- 例如,根据欧盟统计局报告的数据,2021年仅欧盟就进行了约114万例剖腹产手术。妇科手术数量的不断增加推动了产品在市场上的采用。

亚太地区

此外,预计亚太地区在预测期内将以最高的复合年增长率增长。印度和中国等国家人口老龄化的加剧需要外科手术辅助的医疗干预,预计这将在预测期内增加该地区的收入。预计到2026年,日本市场将达到5.5亿美元,中国市场将在2026年达到4亿美元,印度市场将在2026年达到1.5亿美元。

- 例如,根据澳大利亚健康与福利研究所公布的数据,2020-2021年期间,对入院患者进行了14.6万例冠状动脉造影手术。这种情况推动了产品的采用,以进行高效的手术,从而促进了该领域的增长。

世界其他地区

到 2024 年,拉丁美洲以及中东和非洲地区占据了相当大的份额。全球和地区参与者越来越多地采取举措渗透市场并提高发展中国家这些包装的产品采用率,预计将促进地区增长。

主要行业参与者

Medline Industries、LP、Cardinal Health 和 Mölnlycke Health Care AB 凭借多元化的产品组合占据重要的市场地位

全球市场的竞争格局呈现出碎片化的结构。市场上的一些知名参与者包括 Medline Industries、LP、Cardinal Health 和 Mölnlycke Health Care AB,由于其已建立的市场地位(包括更大的客户群和创新产品发布),它们在 2024 年在全球市场中占据了重要地位。此外,针对各种包装的强大产品组合和遍布全球的成熟分销网络是这些公司占据市场主导地位的主要因素。

- 例如,2023 年 2 月,Medline Industries, LP 与 Alberta Surgical Group 签署了战略合作伙伴关系。该协议确保了物资的可靠流动,以减少骨科医生的等待时间并满足患者护理需求。

市场上的其他一些知名企业,如 B. Braun SE、PAUL HARTMANN AG、Unisurge、Kimal、PrionTex 等。 Kimal 提供强大的产品组合,包括心脏病学、腹腔镜检查和放射外科产品,并在 70 个国家/地区扩大了供应链。此外,引入创新包装和战略举措来扩大其地理足迹,这有利于公司的市场地位。

同样,PrionTex、DeRoyal Industries, Inc.、AMS ALIGNED MEDICAL SOLUTIONS、McKesson Medical-Surgical Inc.、Core Medical 和其他公司

热门列表 定制程序包公司

- 康德乐(美国)

- 保罗·哈特曼股份公司(德国)

- 尤尼苏吉(英国。)

- Mölnlycke Health Care AB(瑞典)

- Medline 工业有限公司(我们。)

- 朊病毒(南非)

- 基马尔(英国)

- O&M Halyard(美国)

- 贝朗公司(德国)

主要行业发展:

- 2023 年 2 月:Kimal 宣布参加在迪拜君悦酒店举行的泛阿拉伯介入放射学会 (PAIRS) 年会,目的是展示其针对介入、非血管、HSG、引流、栓塞、导管插入和神经放射学手术的定制手术包解决方案。

- 行进 2022 年: 康德乐 (Cardinal Health) 推出了一款含有抗菌剂葡萄糖酸氯己定 (Chlorhexidine Gluconate) 的手术切口巾,有助于降低手术风险手术部位感染(SSI),这与手术部位污染有关。

- 2022 年 3 月:Medline Industries, LP 与大学医院术后加速康复 (UH ERAS) 团队合作,为外科手术创建了直接面向患者的定制套件,以增强患者从术前到恢复的手术体验。

- 2022 年 2 月: 康德乐 (Cardinal Health) 宣布与 Kinaxi 的 RapidResponse 建立合作伙伴关系,这是一个并行规划平台,有助于提高公司的整体规划、供应商管理、风险管理和库存能力,同时提高医疗产品的可见性和供应链敏捷性。

- 2021 年 12 月:O&M Halyard 宣布收购 American Contract Systems (ACS),这是一家总部位于明尼苏达州的定制程序托盘 (CPT) 解决方案配套和灭菌服务提供商。此次收购超出了满足客户手术托盘需求的能力。

报告范围

该报告包含全球定制程序包市场分析。市场报告涵盖并分析了产品、最终用户和地理位置等关键部分。此外,该报告还深入了解了关键疾病的流行情况、关键外科手术的数量、行业发展、主要参与者对这些包的定价、关键手术的套件百分比 (%)、主要参与者的业务概况以及 COVID-19 大流行对市场的影响。此外,它还强调了全球整体市场预测的市场趋势和竞争市场份额分析。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 5.11% |

|

单元 |

价值(十亿美元) |

|

分割 |

按产品类型

|

|

按最终用户

|

|

|

经过 地理

|

常见问题

Fortune Business Insights 表示,全球市场预计将从 2026 年的 85.9 亿美元增长到 2034 年的 127.9 亿美元。

预计该市场在预测期内将以 5.11% 的复合年增长率增长。

2025年北美市场规模为37.9亿美元。

其他程序包细分市场是全球市场上最重要的细分市场。

2025年,北美占据全球市场主导地位,份额为46.12%。

心血管、神经、骨科、眼科等疾病的外科手术数量不断增加。

Medline Industries、LP、Cardinal Health 和 O&M Halyard 是全球市场上最重要的参与者。

使用这些包的显着好处以及改善和简化市场上医疗保健专业人员工作流程的能力。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 143