水力压裂市场规模、份额和行业分析,按井类型(水平和垂直)、技术(堵漏和滑动套筒)、应用(陆上和海上)以及区域预测,2026-2034年

水力压裂市场规模及趋势

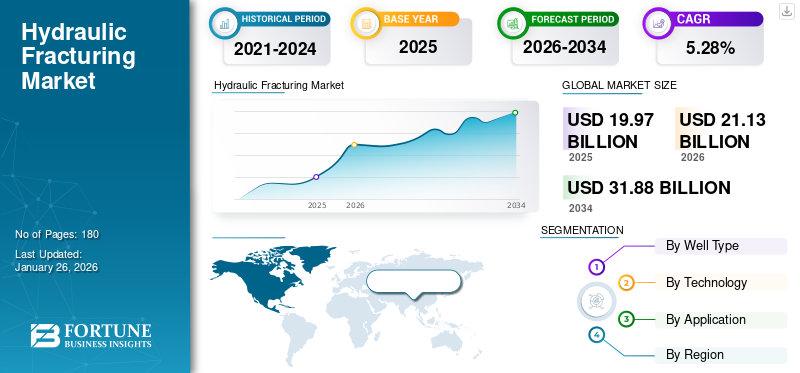

2025年全球水力压裂市场规模为199.7亿美元。全球市场预计将从2026年的211.3亿美元增长到2034年达到318.8亿美元,预测期内复合年增长率为5.28%。

水力压裂是一种井喷技术,使用加压液体压裂基岩地层,以便轻松提取石油和天然气储量。发展中经济体对石油、天然气和其他石油产品的需求不断增长,加上降低石油和天然气生产成本的努力不断增加,正在推动市场增长。

油田服务在上游服务业尤其是离岸资产中发挥着重要作用。海上资产对石油和天然气的需求不断增长以及石油和天然气生产和勘探的增加预计将在预测期内推动市场增长。

哈里伯顿是该市场的主要参与者之一。该公司为整体水力压裂需求提供全面的一站式解决方案。在其压裂设备解决方案中,该公司提供 Q10 X 压裂泵,这是一种先进的泵设计,可减少压裂处理期间的非生产时间,以及 ExpressKinect 系统,可减少装备时间和复杂性。

市场动态

市场驱动因素

未开发储量的巨大潜力推动市场扩张

非常规天然气储量提供了充足的能源储备,可以满足日益增长的能源需求以及页岩气和致密气勘探和生产的巨大潜力。 2008年,美国地质调查局(USGS)在二叠系的部分地区引入了非常规或紧张的储量石油和天然气盆地与德克萨斯州西部和新墨西哥州东南部重叠。美国大约三分之一的原油来自二叠纪盆地,这使其成为美国最大的页岩油产区。一些国家正处于全面发展非常规天然气勘探和生产的过渡阶段,这将有助于创造能源安全和就业机会。因此,开发更可靠、更安全、更先进的方法来获取大量石油和天然气的趋势预计将推动市场增长。

能源需求的增加和页岩气的繁荣将推动市场增长

全球能源需求不断增长正在推动非常规石油和天然气资源的投资。水力压裂可以获取页岩气和致密油储量,这对于满足能源需求至关重要。主要在北美等地区拥有丰富的页岩气储量,是一个关键的市场驱动因素。该技术是从这些非常规储量中提取资源的重要方法。例如,由于水力压裂,美国页岩气产量大幅增加。因此,由于上述方面,能源需求的增加和页岩气的繁荣预计将推动市场增长。

市场限制

严格的环境保护法规以及可再生能源的发展趋势阻碍了市场的增长

各国政府和监管机构(包括环境保护局 (EPA) 和化学品注册、评估、授权和限制 (REACH))规定的严格法规和安全标准对该市场的增长提出了挑战。此外,发展中经济体和发达经济体环保意识的增强也阻碍了市场的增长。采用的增长趋势可再生能源作为清洁能源,碳氢化合物工业可能会受到阻碍。因此,监管指南的连锁反应预计将阻碍水力压裂市场的增长。

市场机会

各种应用对传统燃料的需求不断增长是市场增长的机会

多年来,石油和天然气被广泛应用于发电、制造业、运输业和其他最终用途行业。然而,由于城市化、全球化和不断增长的能源需求,对传统燃料的巨大需求预计将为石油和天然气储量的生产和勘探提供潜在的投资机会。海上碳氢化合物被证明是最有效、最可靠的能源之一,这使得石油和天然气行业的主要巨头能够进行投资。因此,页岩气、煤层气和致密砂岩的勘探和生产越来越多地采用压裂工艺,预计将推动未来几年水力压裂市场的增长。

市场挑战

环境问题阻碍市场增长

水力压裂作业在开采过程中释放甲烷,这是一种强效温室气体,导致气候变化。压裂液和废水处理不当可能导致地下水源污染。此外,在广泛开展水力压裂作业的地区,废水回注至深井与小地震有关。因此,这些环境影响阻碍了这些操作在全球的广泛应用。

水力压裂市场趋势

技术进步 水力压裂已成为市场的主要趋势

技术进步显着提高了流程的效率、安全性和成本效益。例如,多级压裂提高了在井内多个深度产生裂缝的能力。这确保了与储层更好的连通性并最大限度地提高了采收率碳氢化合物。它在页岩盆地等复杂地质构造中特别有用。

下载免费样品 了解更多关于本报告的信息。

COVID-19 的影响

COVID-19的爆发给市场带来了许多挑战。由于政府严格的封锁措施、业务运营障碍以及需求下降,整个石油和天然气行业面临着多项挑战,导致财务挫折并阻碍了预期的市场增长。

COVID-19大流行对全球市场增长产生了负面影响,因为生产和勘探项目的数量被暂停,各地区的许多公司推迟了该行业的重大石油和天然气项目和投资。

细分分析

按井类型

多种油气储量的开采潜力推动水平领域的主导地位

根据井类型,该市场分为水平市场和垂直市场。

水平井式压裂技术由于其优势特点在过去几十年中得到了广泛应用,预计到 2025 年将占据最大的水力压裂市场份额,达到 91.75%。通过水平钻井可以从一个井口勘探和提取多个油气储量,从而避免不必要的钻井。水平井不仅降低了总体生产成本,还有助于缓解不断上升的碳排放。

垂直井是一种钻井技术,涉及垂直钻入地面以获取地下石油储备或天然气。垂直钻井是比定向钻井更传统的石油开采方法,定向钻井更现代。在直井中,水力压裂技术能够开采传统钻井方法无法开采的石油和天然气储量。这种能力延长了许多油气田的寿命,并使曾经不盈利的油田在财务上变得可行。在预测期内(2025-2032 年),该细分市场的复合年增长率可能为 4.50%。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按技术

Plug & Perf 技术凭借其易于操作和具有竞争力的成本占据市场主导地位

根据技术,市场分为插头和穿孔和滑动套管。

Plug & Perf 领域预计将在行业中显着增长,并且由于其易于操作和具有竞争力的成本而成为最常用的技术,因此预计将处于领先地位。它可以提高油井的生产性能并降低生产成本。预计到 2025 年,该细分市场将占据 75.57% 的市场份额。

滑动套管构成了连续泵送增产作业的基础,无需为每个区域部署单独的塞子和射孔系统,从而节省了时间。由于减少了对水、压裂机械和员工的需求,连续泵送可以降低运营费用、风险和环境影响。因此,由于使用滑动套筒带来的好处,预计该技术的采用将会增长,因此在预测期内(2025-2032年)该细分市场预计将以 6.80% 的最快复合年增长率增长。

按申请

大量的常规和非常规陆上储量可推动陆上业务的增长

根据应用,全球市场大致分为陆上和海上。

预计陆上市场将主导市场增长。由于陆地上常规和非常规储量的储量巨大,陆上行业预计将推动市场扩张。此外,石油的发现和从页岩储量等现有油田的开采也有利地增强了该领域的市场活力。该细分市场在 2024 年占据市场主导地位,到 2025 年份额将达到 90.92%。

由于复杂的生产、钻井和完井方法,海上应用领域预计将经历显着增长。各种设备类型的物理处理非常危险且困难,这随后影响了海上部门。

水力压裂市场区域前景

我们对七个主要地区的市场进行了地理研究:美国、加拿大、阿根廷、俄罗斯、中国、澳大利亚和世界其他地区。

我们。

不断发展的石油和天然气行业推动市场增长

2024年,美国将占据77.5%的市场份额。美国是页岩气、致密气储量以及石油和天然气生产潜力巨大的主要和领先国家之一。行业标准、有效的国家、最佳实践和支持性联邦法规的结合正在保护社区和环境。这些法规将促进天然气生产,有助于美国在市场上占据主导地位。到 2025 年,美国市场预计将达到 154.6 亿美元。未来的发展和持续投资非常规天然气开采也在加速美国市场的增长。美国在水力压裂市场中占据主导地位,到 2024 年,其市场份额将达到 774.8 亿美元。

中国

对勘探和生产活动的需求不断增长以推动市场增长

中国油气企业纷纷投资从页岩岩层开采天然气,从而带动了压裂技术在储量勘探中的应用。政府已承诺国内国家石油公司(NOC)增加国内产量和外国对勘探和生产(E&P)行业的参与,这意味着产量和投资的增加。预计2025年中国市场价值将达到9.6亿美元。

其他国家

加拿大、阿根廷、俄罗斯、澳大利亚、阿联酋和巴西等一些国家已经利用压裂技术勘探了大量的能源储量。到 2025 年,俄罗斯的价值预计将达到 7.9 亿美元。该技术主要在美国使用,其次是加拿大和其他剩余国家。这些国家的政策、规则、法规和政府举措结构完善,旨在支持能源安全,从而支持水力压裂活动。加拿大预计到 2025 年将达到 17.9 亿美元,而阿根廷也将在同年达到 5.1 亿美元。

一些基于社区的问题,例如缺乏政治意志力、针对碳氢化合物行业的骚动、民众的反对,更严重地阻碍了市场的全球前景。只有通过意识计划将政府机构与当地人结合起来,才能在被禁止的国家提供水力压裂技术。东南亚市场预计到2025年将增长至0.8亿美元,而澳大利亚市场预计到2025年将达到3.8亿美元。

竞争格局

主要行业参与者

日益增长的需求主要市场参与者提高石油产量以支持市场增长

在全球范围内,斯伦贝谢有限公司(SLB)、贝克休斯和威德福是一些主要的市场参与者。 SLB 以其完善的产品和服务提供压裂塞和压裂套管。它还为新井的初始完井和水力压裂或成熟油田的再增产和重复压裂活动提供压裂服务。 2024年6月,总部位于阿根廷的石油钻探公司Vista Energy与SLB签订合同,将于2024年下半年引进新的水力压裂系统,以提高Vaca Muerta页岩地区的石油产量。

主要水力压裂公司名单分析

- SLB(我们。)

- 哈里伯顿(美国)

- 贝克休斯(我们。)

- 韦瑟福德(美国)

- 卡尔弗拉井服务有限公司(加拿大)

- NexTier 完井解决方案(美国)

- Profrac(美国)

- 自由能源公司(美国)

- ADNOC钻井公司(阿联酋)

- 普罗石油服务(我们。)

主要行业发展

- 2024 年 11 月 -ProFrac Holding Corp. 与 Prairie Operating Co. 合作,为科罗拉多州的活动部署电动压裂车队。该船队将由 25 台先进的 3,000 HHP 单电泵组成,可实现水力压裂和抽空作业完全电气化。

- 2024年9月- 哈里伯顿推出了 Octiv Auto Frac 服务。 Octiv 平台可实现压裂操作各个方面的工作流程、数据和设备的自动化和数字化。它有助于增强操作一致性并提高完成效率。

- 2023年12月- Tamboran Resources Ltd 建立战略合作伙伴关系,并获得 Liberty Energy Inc. 1000 万美元的股权投资。作为战略合作伙伴关系的一部分,Liberty 打算向 Beetaloo 盆地引入现代化压裂船队,以帮助 Tamboran 计划的每天 4000 万立方英尺 Shenandoah South 试点项目的增产工作。

- 2022年12月- ProPetro Holding Corp. 与二叠纪地区一家著名的独立运营商签署了一份合同,使用 ProPetro 的第一支电动水力压裂车队。根据协议,ProPetro将在电子车队交付后三年内提供专门服务。

- 2022年7月– Calfrac 将下一代水力压裂变速箱 Allison FracTran 集成到其现场作业中。艾里逊变速箱是一家推进解决方案开发商和制造商。

报告范围

全球水力压裂市场报告提供了对市场的详细洞察。它重点关注水力压裂领域的领先公司等关键方面。此外,该报告还提供了对市场趋势和技术的见解,并重点介绍了关键的行业发展。除了上述因素外,该报告还涵盖了近年来导致市场增长和衰退的几个因素和挑战。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为5.28% |

|

单元 |

价值(十亿美元) |

|

分割 |

按井类型、按技术、按应用和按地区 |

|

分割 |

按井类型

|

|

按技术

|

|

|

按申请

|

|

|

按地区

|

常见问题

根据财富商业洞察研究,2025 年市场规模为 199.7 亿美元。

预测期内,市场的复合年增长率可能为 5.28%。

预计陆上市场将在预测期内主导市场。

2024年美国市场规模为146.3亿美元。

未开发储量的巨大潜力、不断增长的能源需求以及页岩气的繁荣鼓励了市场扩张。

市场上的一些顶级参与者包括 SLB、贝克休斯和哈里伯顿。

预计到2034年,全球市场规模将达到318.8亿美元。

与我们的专家联系 与专家交谈

- 2019-2032

- 2025

- 2019-2023

- 180