水力散热器市场规模、份额和行业分析,按类型(面板、底板、对流器、风机盘管等)、按材料(钢、铝、铸铁等)、最终用户(工业、商业和住宅)以及区域预测,2026-2034年

水力散热器市场规模

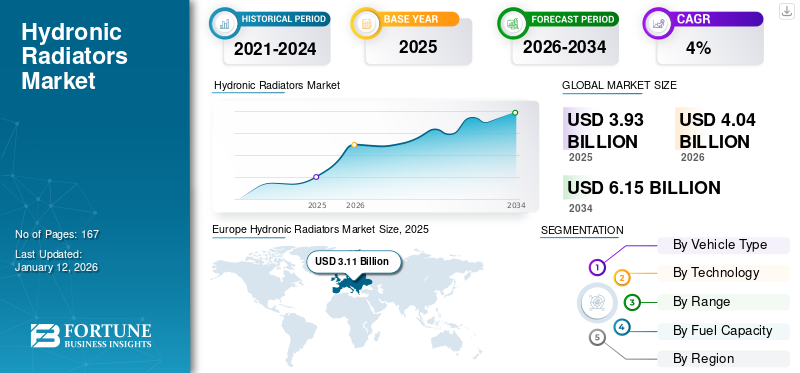

2025年,全球液体循环散热器市场规模为39.3亿美元。预计该市场将从2026年的40.4亿美元增长到2034年的61.5亿美元,预测期内复合年增长率为5.40%。到2025年,欧洲将占据全球市场的79.04%的份额。在绿色建筑标准和改进的散热器设计的推动下,美国的液体循环散热器市场预计将大幅增长,到2032年预计价值将达到1.8355亿美元。

液体循环散热器是利用热水作为热源的加热装置。它们比强制空气加热器更节能,因为热量不会通过热空气的输送而损失。此外,由于缺乏空气流动和空气中不含颗粒物,这些散热器在患有呼吸道疾病或过敏的消费者中很受欢迎。

COVID-19 大流行对市场的增长产生了负面影响,由于封锁、边境关闭和全球贸易中断等多种因素,影响了这些散热器的需求和供应。

美国供暖、制冷和空调工程师协会强调,病毒通过空气传播的可能性很高,因此需要管理暴露情况。建筑运营的变化,包括旨在减少空气接触的通风、供暖和空调系统,影响了对新供暖系统的需求。

水力散热器市场趋势

提高水力散热器系统的自动化程度

液体循环加热的自动化预计将成为未来几年的流行市场趋势。呈上升趋势智能家居将引发对智能供暖和制冷产品的需求。例如,2022年9月,Aqara推出了兼容HomeKit的智能散热器恒温器,名为Radiator Thermostat E1。该产品有助于液体循环散热器的自动化,接收来自设备外部的信号。该产品一经推出就支持Zigbee 3.0,并伴有Google Home、HomeKit、IFTTT、Amazon Alexa等技术,预计在即将推出的软件更新中支持智能家居协议。该产品与竞争对手相比是独一无二的,因为它直接从连接的 Aqara 温度传感器接收温度读数。当与窗户传感器和 Aqara 门结合使用时,恒温器可以在检测到打开的窗户或门时关闭热量。这些特性有助于减少能源浪费。此外,这款恒温器只能使用 AA 电池供电,电池寿命为 12 个月。

下载免费样品 了解更多关于本报告的信息。

液体循环散热器市场增长因素

极端天气事件的日益频繁和气候模式的变化凸显了弹性和适应性强的供暖解决方案的重要性

极端天气事件和气温波动等气候变化的影响在全球范围内变得越来越明显。在传统供暖系统难以适应这些变化的地区,液体循环散热器提供了可靠且适应性强的解决方案。这推动了成熟市场和新兴市场对循环加热系统的需求。水力散热器是满足这些不断变化的需求的可行选择,有助于提高全球成熟市场和新兴市场的能源效率和舒适度。

2023 年 11 月,Purmo 集团宣布将其位于德国迈宁根的工厂生产散热器所需的能源减少 25%。每个散热器能源需求的下降归因于该工厂的多项生产改进,该工厂 2020 年使用了超过 420 万千瓦时的电力和天然气来生产散热器。

水力散热器技术不断进步,促进产品需求

公司正在向消费者推出现代液体循环散热器,以升级旧技术并使散热器更加节能。这些液体循环系统集成了多种功能,使其更具吸引力并适合新的基础设施。

- 2022 年 7 月,Conex Bänninger 在中东推出了压力无关控制阀。 Conex 的压力独立控制阀 (PICV) 利用动态平衡来处理建筑物液体循环加热系统中的压力变化。

聪明的恒温器为供暖系统提供更大的灵活性和控制,通过根据占用情况自动调节温度来节省能源,并通知用户打开窗户以防止热量损失。所有这些节能特性还有助于节省取暖费用。

技术进步促进了高效液体循环散热器的发展,这些散热器配备了可编程恒温器、自适应控制和智能加热算法等功能。这些技术通过在建筑物的不同区域保持精确的温度控制来优化供暖性能、降低能耗并提高舒适度。

制约因素

水力散热器替代品的可用性阻碍市场增长

阻碍液体循环散热器市场增长的主要因素之一是替代品的可用性,例如电散热器、空气加热等。广泛的可选供暖选项创造了竞争激烈的市场格局,为最终用户在为其建筑物选择供暖系统时提供了多种选择。一些替代供暖方案更加成熟且容易获得,影响了液体循环散热器的需求。例如,电散热器它们利用电力产生热量来给房间供暖,而且它们非常紧凑,可以很容易地安装在小而狭窄的房间里。由于其较低的运营成本、易于维护、保持准确温度的效率以及广泛的应用,它们的需求正在不断增加。此外,电散热器的一些发展表明其需求正在增加。

- 2023年5月,Stelrad推出了新系列电散热器。 Stelrad 是中央供暖散热器的主要品牌之一,旨在通过极具竞争力的铝制和钢制电散热器系列扩大其在电力市场的影响力。新型电暖气片系列自 2023 年 9 月起可通过商家购买。

- 2023 年 5 月,Kelvin 是为传统建筑提供智能脱碳 HVAC 解决方案的成长型公司之一,宣布完成 3000 万美元的 A 轮融资。从 Radiator Labs 更名为 Kelvin 反映了该公司在散热器领域取得的进步,包括扩展到欧洲和美国市场,并致力于老旧建筑脱碳,其中减排是关键的气候目标。

水力散热器市场细分分析

按类型分析

面板细分市场因其有利的特性而占据市场主导地位

根据类型,市场分为面板、底板、对流器、风机盘管等。

面板细分市场因其有利的特性而成为市场的主导细分市场,到2026年,其市场份额将达到42.82%,例如节省空间的设计、快速的预热时间、均匀的热量分布、能源效率和静音运行。

基板在该领域占据第二领先地位。水力基板加热提供比电动基板更多的热量分布,是一种高效的加热器。此外,与其他供暖系统相比,它的开关频率较低,从而降低了总体能源消耗。

风机盘管散热器预计将在未来几年占据市场主导地位。风机盘管散热器利用热源中的温水来加热房间。然而,传统的散热器需要电力来推动风扇,风扇将冷空气吸入内部散热器翅片,并将暖空气轻轻吹回房间。

通过材料分析

钢铁行业预计将凭借其卓越的材料特性而处于领先地位

根据材料,市场分为钢材、铝、铸铁等。

由于其广泛的可用性和成本效益,预计到 2026 年,钢制散热器将占据最大的液体循环散热器市场份额,达到 75.00%。此外,钢具有优异的导电性,与其他材料相比,加热速度更快。钢制液体循环散热器的这些特性减少了冬季空间升温的等待时间,并且即使在关闭后也能有效保留热量。

预计未来几年铝行业的增长将更快。它具有许多优点,例如易于回收,并且由回收铝制成的散热器变得越来越普遍。此外,它加热速度快,需要的水更少。这些特性及其可回收特性可能使其成为潜在的选择,特别是在环保意识强的环境中。

通过最终用户分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于日益重视能源效率和可持续性,住宅行业处于领先地位

根据最终用户,市场分为工业、商业和住宅。

住宅领域凭借其多项优势,在 2026 年占据全球液体循环散热器市场的主导地位,份额为 71.04%。住宅领域是这些散热器的一个巨大且不断增长的市场。随着家庭对节能和经济高效的供暖系统的需求不断增长,住宅循环加热散热器的需求预计将强劲增长。

商业部门是第二大主导部门。商业建筑,如办公室、医院、学校等酒店,需要高效的加热系统。液体循环散热器可提供一致且可靠的加热,使其成为这些环境中的首选。 许多商业建筑正在进行改造和现代化,以提高能源效率。由于水力散热器与现代节能系统的兼容性,它们通常包含在这些升级中。这些因素共同促成了商业领域在循环散热器市场的主导地位。

区域见解

根据地理位置,我们对北美、欧洲、亚太地区和世界其他地区的全球市场进行了分析。

Europe Hydronic Radiators Market Size, 2025

获取本市场区域分析的更多信息, 下载免费样品

由于多个行业参与者的存在,欧洲主导了液体循环散热器市场,而英国、俄罗斯和德国的气候条件使供暖成为基本需求。例如,2023年2月,英国推出了3365万美元的热网支持计划。该计划旨在翻新过时且低效的供热网络,为威尔士和英格兰的众多家庭生产廉价能源并减少碳排放。通过新推出的热网效率计划,过时的设备将被节能替代品所取代,例如地暖控制装置、管道绝缘和更换泵。此外,欧洲成熟的旅游业也激增了酒店和餐馆等机构对液体循环散热器的需求。例如,根据欧盟统计局的数据,62%的欧盟居民在2022年至少进行过一次个人旅游旅行。此外,2023年上半年在旅游胜地过夜的人数达到了过去十年来的最高水平。这表明许多国家旅游业的业绩出现了可观的增长。

北美也是主要市场之一。该地区快速变化的气候是北美液体循环散热器市场增长的主要驱动力。预计到 2026 年,美国市场将达到 1.3 亿美元。该地区的寒冷天气也推动了对供暖系统的需求。该地区当局正在采取措施,以实现住宅和商业建筑的高水平效率。该地区制定了实现碳中和的目标,增加了供热行业可再生能源的部署。

亚太地区越来越多地采用液体循环散热器。然而,与其他发达地区相比,采用率并不高。因素之一是人们对这些散热器的好处的认识相对较低。许多人不熟悉这项技术,并且可能不知道使用这些技术可以节省能源消耗。预计到2026年日本市场将达到0.19亿美元,中国市场预计到2026年将达到4.8亿美元。

主要行业参与者

Purmo 集团致力于通过合同和协议在全球拥有强大的影响力

Purmo 集团是世界上电气和水力形式室内气候舒适解决方案的主要供应商之一。它提供从加热或冷却到分配、控制和排放的产品。 Purmo Group 的散热器是最受欢迎的设备,包括不同的型号类型,例如装饰面板、对流器和毛巾加热器。

- 2022 年 9 月:ArrowXL 是英国最著名的 2 人送货上门公司之一,与英国 Purmo Group 签订了一份合同,为全国各地的家庭提供设计师散热器。

顶级水力散热器公司名单:

- 朗塔北美公司(我们。)

- 普尔莫(芬兰)

- 先进的水力加热技术(我们。)

- 瑞好集团(英国)

- 曾德尔·里特林(美国)

- 亨拉德(比利时)

- 智慧生活(澳大利亚)

- 博世家居舒适集团(德国)

- 哈德逊·里德(英国)

- 北筑散热器公司 (中国)

主要行业发展:

- 2023 年 5 月:Ironworks Radiators 宣布在加拿大推出 Fondital Cool 系列毛巾架散热器。这款凉爽毛巾散热器由意大利公司 Fondita 制造,旨在在形式和功能之间取得平衡,以优雅和现代的设计带来温暖。

- 2023 年 12 月:Stelrad 与塔塔钢铁公司合作推出了“Green Steel”散热器系列。塔塔钢铁公司在散热器市场上专门向 Stelrad 供应英国制造的 90% 轻碳钢。这一举措使消费者能够选择绿色紧凑型散热器系列,有助于减少大气污染物排放二氧化碳水平。

- 2023 年 2 月:英国政府启动了 3365 万美元的热网支持计划。该计划重点关注陈旧且低效的供热网络,为威尔士和英格兰的众多家庭生产廉价能源并减少碳排放。通过新推出的热网效率计划,过时的设备将被开发为节能替代品,例如地暖控制、管道保温和替换泵。

- 2022 年 9 月:Therma-HEXX 是一家领先的北美模块化辐射和供暖系统公司,宣布推出高性能 ThermaPANEL 模块化水力辐射和供暖系统。这些系统专为新建和翻新的住宅、商业和工业建筑及项目而设计。

- 2021 年 10 月:制造商 Stelrad 目前在英国钢板散热器市场占据 50% 以上的主导地位,该公司正在考虑通过首次公开募股 (IPO) 来为大幅扩张提供资金。这一扩张计划意味着多元化发展其他低碳供暖产品,并在地理上进入新市场。该集团总部位于约克郡梅克斯伯勒,看到了三管齐下的增长机会,这意味着有机增长。利用其分销和品牌进入新领域,并多元化进入航空运输等产品领域。

报告范围

定制请求 获取广泛的市场洞察。

该报告对市场进行了详细分析,重点关注领先公司、产品/服务类型以及产品的领先应用等关键方面。此外,该报告还提供了对最新市场趋势的见解,并重点介绍了行业的关键发展。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为5.40% |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型、材料、最终用户和地区 |

|

分割 |

乙类型

|

|

按材质

|

|

|

按最终用户

|

|

|

按地区

|

常见问题

《财富商业洞察》研究显示,2025 年全球市场价值 39.3 亿美元。

预计全球市场在预测期内复合年增长率为 5.40%。

2025年欧洲市场规模为31.1亿美元。

从最终用户来看,住宅领域在全球市场占据主导地位。

预计到2034年全球市场规模将达到61.5亿美元。

住宅和商业领域对节能供暖系统的需求增加是推动市场增长的关键因素。

Purmo Group、Runtal North America 和 Zehnder Ritdling 是活跃在市场上的一些顶级参与者。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 167