2026-2034 年医疗激光器市场规模、份额和行业分析,按类型(手术激光器、牙科激光器、美容激光器等)、按产品(激光系统和耗材)、最终用户(医院和专科诊所)以及区域预测

主要市场见解

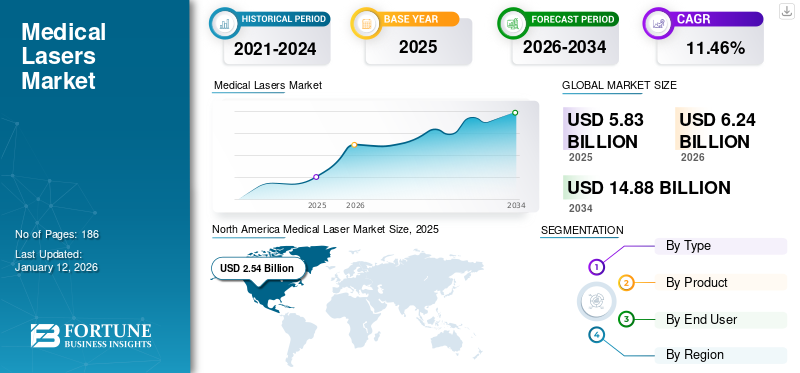

2025年,全球医用激光市场规模为58.3亿美元。预计该市场将从2026年的62.4亿美元增长到2034年的148.8亿美元,预测期内复合年增长率为11.46%。北美在医疗激光器市场占据主导地位,2025年市场份额为43.57%。

激光疗法是一种使用强光束切割、烧伤或破坏组织的医学治疗方法。术语“激光”代表受激辐射光放大。激光应用于许多医疗领域。激光最早的医学应用是眼科和皮肤科。目前,它们广泛用于多种医疗应用,例如血管成形术、癌症治疗、抽脂术等。医用激光是一种非侵入性强光源,可治疗组织并快速愈合,不会留下疤痕或变色。对多种疾病治疗的需求不断增长以及对非侵入性治疗的需求不断增加是推动市场增长的一些因素。

对微创和整容手术的需求不断增长,预计将在预测期内提高市场增长率。例如,根据英国美容整形外科医生协会 (BAAPS) 发布的 2022 年报告,总共约有 31,057 名整容手术英国2022年办理的手续比上一年增加了102%。

与年龄相关的疾病相关的医疗需求不断增长,例如眼科手术和血管手术,以及发展中国家对美容激光手术的需求不断增长,预计将推动市场增长。根据美国美容整形外科协会 (ASAPS) 的数据,美国人在多种美容治疗上花费超过 130 亿美元,包括痤疮预防、身体轮廓、真皮表面重塑等。预计这将进一步促进对这些程序的需求。

市场见证了 COVID-19 大流行的严重影响。大流行期间全球实施的封锁减少了对医用激光器的需求。无论是在医院还是其他专科诊所,接受激光手术的患者都大幅减少。例如,根据美国整形外科医生协会 2020 年报告,757,808激光脱毛2020 年进行了 1,055,456 例激光脱毛手术,与 2019 年相比,减少了约 28%。

大流行后,随着 COVID-19 病例数量的减少以及医疗机构恢复外科手术,市场对医用激光器的需求增加。 2021年,Iridex公司激光系统收入增长了48.3%。此外,该公司报告收入为 5390 万美元。预计市场在预测期内将出现强劲的增长前景。

全球医疗激光市场概况和亮点

市场规模及预测:

- 2025年市场规模:58.3亿美元

- 2026年市场规模:62.4亿美元

- 2034 年预测市场规模:148.8 亿美元

- 复合年增长率:2026-2034 年 11.46%

市场份额:

- 由于对微创医疗手术的需求不断增长、对美容治疗的高度偏好以及先进技术的早期采用,北美在 2025 年以 43.57% 的份额主导医疗激光市场。

- 按类型划分,由于微创手术数量不断增加、技术进步以及慢性和眼科疾病的患病率不断上升,手术激光器占据了最大的市场份额。

主要国家亮点:

- 美国:对美容和微创手术的强劲需求,以及技术先进的激光系统的快速采用,正在推动市场发展。

- 欧洲:美容手术的日益普及和对微创治疗方案的认识不断提高正在推动该地区的需求。

- 中国:医疗旅游业的增长、可支配收入的增加以及美容激光中心的扩张是推动市场增长的关键因素。

- 日本:对抗衰老治疗的高需求以及对非侵入性手术的强烈关注正在加速医用激光的采用。

医疗激光市场趋势

不断进步的技术进步推动市场增长

根据屈光手术委员会的数据,美国激光视力矫正手术数量有所增加。此外,2021 年第三季度,激光视力矫正手术量较 2020 年增加了 48.0%,其中 LASIK、SMILE、PRK 等手术呈上升趋势。在以下领域护肤品和皮肤病学,现在的重点已从传统的治疗方法转向先进的技术。

微创抗衰老、皮肤光亮和色素去除治疗方案的采用预计将在预测期内推动市场增长。眼部疾病病例数量的增加和技术先进产品的推出随后增加了使用激光系统进行的非侵入性手术的数量,这可能会促进行业增长。例如,2024年1月,IRIDEX公司在美国推出了Iridex 532和Iridex 577激光器。这两种激光器均采用该公司的专利微脉冲技术,可针对视网膜疾病和青光眼的治疗进行优化。

下载免费样品 了解更多关于本报告的信息。

医疗激光市场增长因素

对微创手术的需求不断增长以促进市场增长

微创手术的日益普及、整容手术的数量不断增加以及眼部疾病发生率的上升是推动市场增长的一些主要因素。除此之外,先天性心脏病、冠状动脉疾病、青光眼、年龄相关性黄斑水肿和其他疾病的日益流行也预计将推动市场的增长。

- 根据美容协会发布的2021年报告,2021年有431,485例组合激光皮肤治疗手术,较2020年增长约55%,其中手术数量约为278,310例。

医用激光器在组织治疗中所提供的安全性,不会伤害患者周围区域,这进一步促进了其在医疗保健提供者中的日益普及和采用。此外,新型激光器的推出以及特定程序的应用和创新技术集成是预测期内推动市场发展的一些主要因素。例如,2020 年 8 月,化妆品医疗激光制造商Erchonia公司推出了一款专为减少身体脂肪而设计的新型低强度绿色激光,该设备向皮肤发射10束绿色激光,旨在乳化脂肪组织并释放多余的脂肪物质。

整容手术数量的不断增加,加上提供创新系统的新市场参与者的进入,是推动 2023 年市场增长的因素。

引进技术先进的美容激光来刺激产品需求

对外表意识的增强是影响人们在全球范围内采用微创美容手术的原因之一。此外,美容治疗在不同人群中日益普及,以及年轻人对皱纹和色素沉着等皮肤相关问题的日益关注,随后增加了对侵入性较小、耗时较短的激光美容手术的需求。这一因素可能会增加对美容激光系统和耗材的需求,因此预计将推动医疗激光市场的增长。

技术先进的特定程序美容激光系统的引入主要吸引女性群体接受皮肤治疗,以便在更短的时间内更快地获得结果。对特定手术激光治疗的需求不断增长,促使主要市场参与者推出新型的基于能量的美容激光系统。

- 例如,Quanta System 和 El.En。 S.p.A.成功开发了激光碎石新技术,名为UHPTDL的下一代激光开发技术,提供最宽的频率范围。新的解决方案有望提供极其快速和高效的肾结石除尘治疗。

制约因素

激光手术的高成本和副作用限制了产品的采用

激光手术的高成本限制了其在发达市场和新兴市场的采用。与激光手术相关的并发症,如疤痕、科伯纳化、变色等,也限制了市场的增长。

- 根据 All About Vision 发表的 2021 年文章,2019 年激光屈光手术的平均费用约为 2,300 美元,2017 年约为 2,100 美元。

此外,与激光手术相比,替代疗法成本更低,副作用更少,是医疗保健提供者首选的以避免并发症的方法。

医疗激光系统的高成本进一步加剧了这种情况,特别是新兴国家的手术专用激光系统。这限制了一些国家对新激光系统的采用和需求,并导致了这些系统翻新市场的出现。

上述因素共同限制了全球市场对新型激光系统的需求。

医疗激光市场细分分析

按类型分析

增加微创手术以增加对手术激光器的需求

根据类型,市场分为手术激光器、牙科激光器、美容激光器等。

这手术激光细分市场主导市场2026年占比将达到57.96%。并预计将以相对较高的复合年增长率增长。这些因素包括技术进步、慢性病高患病率、微创手术的不断实施以及眼科疾病患病率的上升。由于医疗激光技术和程序的技术进步,外科手术的数量不断增加,预计将推动该领域的增长。

- 根据美容学会发布的2021年报告,2021年的手术量比上一年增加了54%。

另一方面,美容激光领域在 2024 年占据第二大份额,预计在预测期内将以显着的复合年增长率增长。该细分市场的增长归因于微创美容外科手术数量的增加。

- 例如,根据国际美容整形外科学会(ISAPS)2023年9月发布的统计数据,2022年整形外科医生实施的手术数量增加了11.2%,其中1490万例为手术。

- 根据美国整形外科医生协会(ASPS)发布的2020年报告,2019年微创整容手术数量约为1570万例,较2000年增长超过150%。

由于牙齿疾病的患病率不断增加,加上人们对口腔卫生的认识不断增强,预计牙科激光细分市场将以显着的复合年增长率增长。发达国家和发展中国家医疗保健支出的增加和报销情况的改善是促进该领域增长的另一个主要因素。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按产品分析

消耗品的使用不断增加,有助于其细分市场的增长

根据产品,细分市场包括激光系统和耗材。

耗材领域占据最大的医疗激光市场2026年占比70.14% 预计在预测期内将以显着的复合年增长率增长。每个激光系统使用的耗材数量不断增加正在推动耗材领域的增长。每个系统每年使用大约 100-140 个消耗品。对各种手术的需求不断增长将随后增加对消耗品的需求,从而导致该领域在预测期内显着增长。

此外,激光系统还包括固体激光器系统、染料激光器、二极管激光器、气体激光器等。可支配收入的增加,加上发展中国家对激光治疗的需求不断增长以及新兴市场参与者采取的合作举措,预计将在预测期内为激光系统提供利润丰厚的增长机会。例如,2023 年 11 月,医疗技术公司 Acclaro Medical 与 MellingMedical 合作,扩大其进入联邦医疗机构的途径。

通过最终用户分析

增加专科诊所数量以协助市场增长

根据最终用户,市场分为医院和专科诊所。

其中,专科诊所细分市场份额最高,到2026年将达到59.50%。发展中国家专科诊所数量的增加、人均支出的增加以及对审美吸引力不断增长的需求将在预测期内促进该细分市场的增长。

除此之外,由于人们对医院环境的偏好不断增加,医院部门将出现显着增长,进一步归因于成本效率和更好的患者护理。

区域见解

根据地理位置,我们对北美、欧洲、亚太地区、拉丁美洲、中东和非洲的市场进行了研究。

North America Medical Laser Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

不断升级的偏好和不断增加的整容手术数量帮助北美引领市场

北美地区在 2025 年以 25.4 亿美元的收入占据市场主导地位,预计在预测期内将继续保持这一水平。美国对微创医疗手术不断增长的需求、对整容手术的高度偏好以及新技术的高采用率是该地区占据主导地位的主要因素。例如,根据美国整形外科学会2023年发布的统计数据,2022年美国进行了近2370万例美容微创手术和150万例美容外科手术,预计到2026年美国市场规模将达到24.5亿美元。

英国市场预计到2026年将达到1.7亿美元,而德国市场预计到2026年将达到3.5亿美元。

2024年,亚太地区占据第二大市场份额,其次是北美。由于医疗基础设施的发展和激光中心数量的增加,预计亚太地区在未来几年将出现最快的增长。此外,抗衰老治疗需求的增加和脱毛手术数量的增加预计将增加美容激光的需求,从而推动市场增长。日本市场预计到2026年将达到6.2亿美元,中国市场预计到2026年将达到6.2亿美元,印度市场预计到2026年将达到1.9亿美元。

预计拉丁美洲、中东和非洲市场在预测期内将出现显着的复合年增长率。医疗保健支出的增加、人们对美容和整容手术的意识不断增强是预计刺激该细分市场增长的一些主要因素。

主要行业参与者

主要参与者强大的产品组合有助于市场增长

该市场的竞争格局本质上是半巩固的,前三名包括 El.En。 S.p.A.、Lumenis 和 Ellex Medical Lasers Ltd. 将在 2024 年占据重要市场份额。

市场上成熟的品牌影响力,加上强大的激光器产品组合,是影响这些企业在全球市场上占据主导地位的因素。 Lumenis 是市场上的知名企业之一,在外科、美容和眼科等不同应用领域提供广泛的产品。

- 例如,2020年1月,能源医疗器械公司Lumenis在法国举行的第22届国际衰老科学硕士课程(IMCAS)会议上展示了其新平台LightSheer Quattro,LightSheer Quattro系统为所有皮肤类型提供激光脱毛治疗。

然而,其他市场参与者正在扩大其产品组合,尤其是在美容激光领域。此外,公司还专注于扩大地域影响力并加强其分销渠道,以在预测期内获得市场份额。

顶级医疗激光公司名单:

- Bausch Health Companies Inc.(加拿大)

- 赛诺信路创力(美国)

- 鲁美尼斯有限公司(我们。)

- 坎德拉公司(美国)

- 拓普康株式会社(日本)

- LUMIBIRD(法国)

- IRIDEX 公司(美国)

- Sisram Medical Ltd(Alma Lasers)(以色列)

- BIOLASE 公司(我们。)

- El.En.温泉。(意大利)

- LAMEDITECH(韩国)

主要行业发展:

- 2023 年 6 月 -BIOLASE, Inc. 与 Pet Dental Services (PDS) 合作,旨在扩大其在该国兽医领域的服务。

- 2023 年 4 月 –Lumibird Medical 推出了两款具有先进功能的下一代激光器 Tango Neo 和 Ultra Q Reflex Neo,旨在扩大其产品组合。

- 2023 年 4 月 –IRIDEX Corporation 推出了 Iridex PASCAL,这是一款具有精确扫描功能的下一代平台,并扩展了其产品组合。

- 2023 年 4 月 -强生公司旗下的强生视力公司 (Johnson & Johnson Vision) 的 ELITA 飞秒激光获得 FDA 批准,该激光可帮助眼科医生改善患者的视力结果并促进康复。

- 2023 年 4 月 –拓普康公司宣布与 Espansione 集团建立独家合作伙伴关系,旨在成为东南亚地区的独家经销商。

- 2023 年 3 月 –Sisram Medical Ltd. 签署协议,收购领先的医疗美容分销商之一 PhotonMed,旨在扩大其在中国的业务版图。

- 2022 年 1 月– 牙科激光器领域的主要参与者 BIOLASE, Inc. 和从事牙髓产品商业化的 EdgeEndo 公司的 EdgePRO 激光辅助冲洗设备获得 FDA 510(k) 许可,该设备可用作根管手术中有效的清洁和消毒替代方案。

报告范围

研究报告对市场进行了详细分析,重点关注领先企业、产品类型、产品领先应用等关键方面。除此之外,该报告还提供了对医疗激光市场趋势的见解,并重点介绍了关键的行业发展。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 11.46% |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型

|

|

按产品分类

|

|

|

按最终用户

|

|

|

按地理

|

常见问题

《财富商业洞察》表示,2026 年全球市场规模为 62.4 亿美元,预计到 2034 年将达到 148.8 亿美元。

2025年,北美市场价值为25.4亿美元。

该市场将以 11.46% 的复合年增长率增长,在预测期内将呈现稳定增长。

根据市场类型,审美主导了该细分市场。

对微创美容手术的需求不断增长,以及市场参与者推出新手术特定产品是推动市场增长的关键因素。

Lumenis、TOPCON Corporation 和 El.En。 S.p.A. 是全球市场的主要参与者。

2025 年,北美占据主导市场份额。

新兴国家普通民众对美容手术的意识不断增强,人均收入不断增加,是吸引大量人口接受美容和整容手术的因素。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 186

相关报道