油水分离器市场规模、份额和行业分析,按技术(重力、海绵、聚结、离心机等)、最终用户(工业、海洋、航空航天、发电、国防等)以及区域预测,2024-2032年

油水分离器市场规模

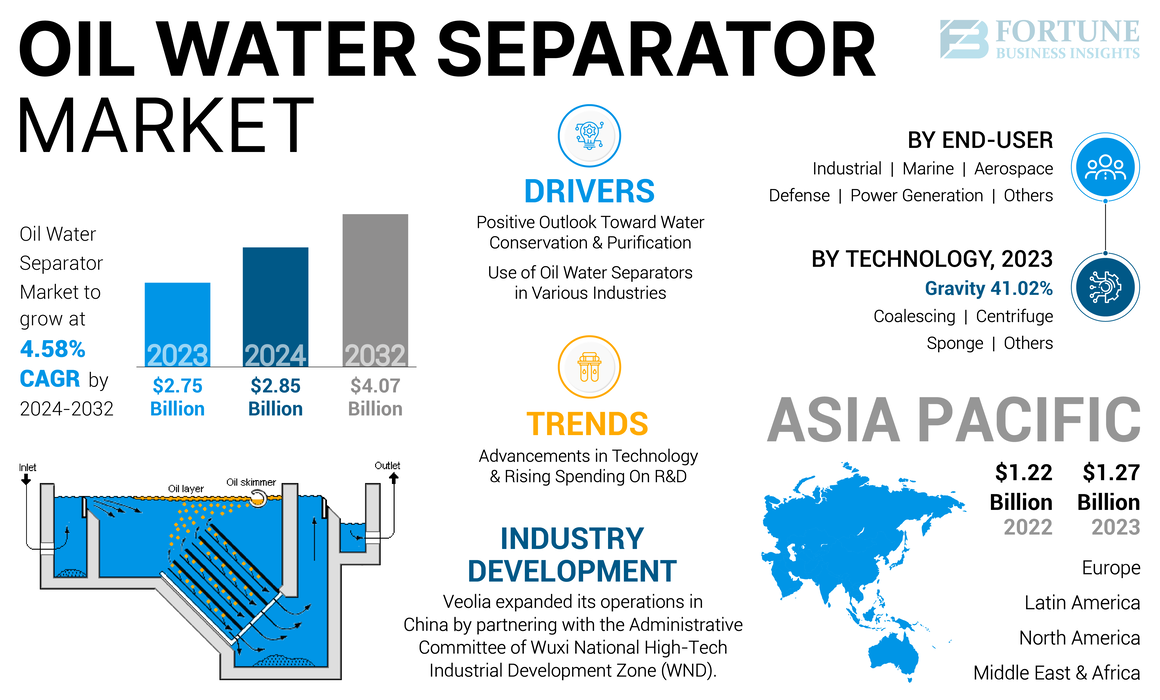

2024年全球油水分离器市场规模为28.5亿美元。预计2025年市场价值为29.6亿美元,到2032年将达到40.7亿美元,预测期内复合年增长率为4.65%。

油水分离器是一种旨在从水中去除油和其他碳氢化合物的设备,通常用于工业和市政废水处理。它采用重力分离或聚结等多种技术来有效地从水中分离油。这确保了遵守环境法规并防止水污染。世界各国政府正在大力投资环境技术,作为抗击污染和促进可持续实践的更广泛努力的一部分。此类投资通常用于研发、补贴先进技术的成本以及支持基础设施的改善。例如,政府资助的废水处理设施升级项目经常包括集成先进的油水分离系统。这种财政支持加速了技术进步并降低了这些系统的总体成本,使它们更容易被各个行业所使用。

COVID-19大流行对油水分离器市场的全球影响是温和的,因为它因供应链中断而阻碍了许多最终用途行业的增长,并因社会疏远规范而导致活动受到阻碍。此外,中国、美国和印度是处理和部署技术的重要国家。这些国家经历了各种区域和国家层面的工业运营关闭,以遏制这种病毒感染的传播,从而导致对分离器技术的需求下降。

油水分离器市场趋势

技术进步和研发支出不断增加创造新的市场机会

一个重要的进步领域是将智能技术和自动化融入分离系统。使用先进的传感器、人工智能和数据分析可以实时监控和优化分离器的性能。这些技术提高了准确性和响应能力,降低了能耗,并改进了分离过程,以更有效地除油。此外,自动化减少了人工干预的需要,从而节省了成本并提高了操作可靠性。

过滤技术的进步,例如高效膜过滤器和聚结板分离器的开发,提高了油水分离过程的准确性和效率。这些技术提供了更好的除油率、更低的能耗和更少的维护要求。超滤膜的发展使分离器能够实现更高的分离效率,使其适用于要求处理水中含油量极低的应用。

了解我们的报告如何帮助优化您的业务, 与分析师交流

油水分离器市场增长因素

节水和净化的积极前景将推动市场增长

人们对环境问题的认识不断增强,正在推动各行业和市政当局采用可持续的水管理实践。石油污染对水生生态系统和淡水资源造成重大威胁。公共和私营部门越来越重视节水和净化,以保护这些资源。这种向可持续发展的转变正在推动需求,这在处理废水和防止石油污染方面发挥着至关重要的作用。

海运业提供了一个令人信服的例子,说明节水和净化的积极前景如何推动市场增长。船舶在运营过程中会产生含油舱底水,必须在排放前对其进行处理,以符合国际海事组织 (IMO) 的规定。 IMO 的《国际防止船舶污染公约》(MARPOL) 对可排放到海中的舱底水中的油含量设定了严格的限制。这导致海运业广泛采用分离器以确保合规性。

各国政府正在采取必要行动来解决紧迫的水资源短缺和污染问题。这体现在采取更严格的法规和政策来促进高效用水和有效废水处理。例如,美国《清洁水法》对水道污染物排放制定了严格的标准,促使各行业采用尖端的水净化技术。同样,欧盟的水框架指令正在推动整个地区实现卓越的水质和可用性,鼓励成员国投资于创新的节水举措。

油水分离器在各行业的使用是推动市场增长的主要因素

油水分离器是海事、石油天然气、制造和废水处理等行业的重要组成部分,在维持环境合规性、保护水资源和确保运营效率方面发挥着至关重要的作用。随着工业活动的不断扩大,含有油类、碳氢化合物和其他污染物的工业废水的产生量也随之增加。油水分离器对于处理这种废水、在排放或再利用之前去除油和污染物至关重要。石油和天然气等行业对有效废水处理和污染控制的需求变得越来越重要。石化产品、炼油厂、汽车和制造业。

制造过程经常产生含油废水,需要在排放前进行处理。油水分离器使制造商能够遵守废水排放法规并减少对环境的影响。例如,汽车制造厂使用油水分离器处理喷漆和装配线的废水,确保在排放前去除油和油脂。

对油水分离器的需求不断增长是由法规遵从性、按应用划分的行业特定分离器市场以及技术进步推动的。海事、石油和天然气、制造和废水处理行业证明了油水分离器在维持环境标准和运营效率方面的关键作用。随着各行业继续优先考虑环境保护和监管合规性,对油水分离器的需求预计将继续增长,进一步促进油水分离器市场的增长。

制约因素

油水分离器初始投资高,抑制市场增长

油水分离器,特别是先进的系统,例如聚结板分离器、离心分离器和膜过滤装置,需要大量的资本支出。这些成本包括设备的采购及其安装和集成到现有流程中。例如,大规模工业应用可能需要定制安装,从而进一步增加初始投资。

除了最初的购买之外,油水分离器还会产生运营和维护费用。其中包括能源消耗、定期维修、零件更换以及需要熟练人员操作和维护系统。虽然这些成本因技术和应用而异,但它们增加了总拥有成本,使其成为一项巨大的财务承诺。

高成本障碍可能导致油水分离技术的投资延迟或延期。行业可能会选择效率较低、成本较低的解决方案,这些解决方案不完全符合环境法规或充分保护水资源。这可能会导致环境风险增加和潜在的法律责任。

油水分离器市场细分分析

按技术分析

重力技术因其高效率和广泛可用性而占据市场主导地位

根据技术,市场分为重力、海绵、聚结、离心机等。重力是市场的主导部分,并在 2023 年占据最大的油水分离器市场份额。重力油水分离器根据油和水之间的密度差进行工作。这些分离器在去除废水中的自由漂浮油方面特别有效,从而增加了它们在石化、汽车和食品加工等行业的使用。其设计简单,加上较低的运营和维护成本,使其广受欢迎。预计到 2025 年,该细分市场将占据 41.59% 的市场份额。

聚结分离器因其高容量、易于安装和低维护要求而受到青睐,正在不断增长。它们广泛应用于各个领域,包括海洋、食品饮料和化工,这些领域对高效废水处理的需求不断增长。人们对环境可持续性的认识不断增强以及对先进分离技术的需求推动了聚结分离器的采用。预计该细分市场在预测期内(2025-2032 年)复合年增长率将达到 22.41%。

Asia Pacific Oil Water Separator Market Size, 2023 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

通过最终用户分析

由于废水管理活动不断增加,工业领域占据主导地位

根据最终用户,全球市场分为工业、船舶、航空航天、发电、国防等。工业是市场的主导部分。该领域的主导地位主要是由于各个行业产生大量含油废水。石化、汽车、食品加工和金属制造等行业会产生大量废水,需要在排放前进行处理以去除油和其他污染物。该细分市场在 2024 年以 41.44% 的份额占据市场主导地位。

由于对船舶舱底水和含油废水的处理实施严格的法规,船舶成为市场第二大细分市场。国际海事组织 (IMO) 和各种国家法规对可排放到海中的石油量施加了严格限制,因此需要在船舶上使用有效的分离技术。

区域见解

我们对五个主要地区的市场进行了地理研究:北美、欧洲、亚太地区、拉丁美洲以及中东和非洲。

亚太地区在全球市场份额中占据主导地位,2023年估值为12.7亿美元,2024年为13.2亿美元。该地区,特别是中国和印度,工业化和城市化快速发展。石油和天然气、化学制造和汽车等行业的大幅增长增加了对高效废水处理解决方案(包括油水分离器)的需求。例如,中国庞大的工业部门和印度不断扩大的制造业基地需要强大的系统来管理含油废水,以遵守环境法规。预计到 2025 年,印度的估值将达到 3.2 亿美元,而日本的估值预计将在 2025 年达到 1.3 亿美元。

亚太地区各国政府越来越多地实施严格的环境法规,以解决污染和水资源保护问题。例如,中国的水污染防治行动计划要求各行业在排放前对废水进行处理,从而推动了需求。同样,印度国家绿色法庭(NGT)对废水处理执行严格的指导方针,鼓励采用先进的分离技术。预计2025年中国市场规模将达到6.5亿美元。

欧洲是第二大地区,预计到 2025 年价值将达到 6.1 亿美元,在预测期内(2025-2032 年)复合年增长率为 4.64%。欧洲拥有完善的环境法规框架,需要有效的废水管理。英国市场持续扩大,预计到2025年市场价值将达到1亿美元。欧盟的水框架指令和工业排放指令对废水中的污染物(包括石油)施加了严格的限制。欧洲各地的工业都需要采用高效分离器来满足这些严格的标准。例如,德国严格的环境政策确保各行业遵守严格的废水处理要求。德国可能在 2025 年达到 1.6 亿美元,而法国将在 2025 年增加 0.9 亿美元。

MEA地区是第三大市场,预计到2025年价值将达到4.2亿美元。在该地区,海湾合作委员会市场可能在同年达到1.6亿美元。

北美是第四大市场,预计到2025年价值将达到3.6亿美元。北美已经建立了强大的水净化市场,在清洁饮用水和废水基础设施方面采取了举措,美国政府已投资约60亿美元,根据基础设施法,总共投资超过500亿美元来升级美国水基础设施。预计 2025 年美国市场价值将达到 3.1 亿美元。

主要行业参与者

老牌企业推动创新和战略合作伙伴关系,开发先进的分离器

全球市场高度分散,主要参与者和一些中型区域参与者在整个价值链的地方和国家层面提供广泛的水净化技术。许多公司正在不同国家积极开展业务,以满足客户的特定需求。

例如,印度和以色列在印度理工学院马德拉斯分校合作创建了一个新的水技术中心,预计该中心将在印度确保可持续供水的举措中发挥重要作用。水技术中心将成为水技术创新、研究和能力建设的中心,特别强调城市供水的可持续解决方案。

顶级油水分离器公司名单:

- 威立雅(法国)

- 海德弗洛泰克(我们。)

- 高地坦克(我们。)

- 瓦锡兰(芬兰)

- 维克多船舶有限公司(英国)

- 超旋(澳大利亚)

- 美世国际公司(美国)

- 百盛公司(美国)

- 斯伦贝谢 (SLB)(美国)

- EnekaUAB(立陶宛)

- Llalco 流体技术有限公司(西班牙)

- 埃利斯公司(美国)

主要行业发展:

- 2024 年 5 月:威立雅宣布通过与无锡国家高新技术产业开发区(WND)管理委员会的合作,大幅扩展其在中国的业务。该合同对威立雅来说是一个重要的里程碑,威立雅计划提高产能并推出新产品,建立尖端、节能、环保的生产线。这一战略合作伙伴关系旨在推动该国的可持续增长和发展,利用威立雅在水技术方面的专业知识来支持 WND 的目标。

- 2024 年 5 月:威立雅通过其子公司SIDEM获得了一份价值3.2亿美元的合同,为阿联酋迪拜的哈翔海水淡化厂提供工程和关键技术。该工厂由 DEWA 和 ACWA Power 委托建造,将成为世界第二大反渗透海水淡化设施,也是最大的完全由太阳能供电的设施。

- 2024 年 2 月:瓦锡兰水务与废物处理公司是瓦锡兰技术集团的一部分,重新推出了 STC0-23 污水处理厂,这是其 Super Trident 系列中最小、最紧凑的设计。该工厂适用于重力和真空废物收集系统,并采用活性污泥系统来加速自然生物过程。

- 2022 年 1 月:领先的水处理技术提供商之一威立雅发布了其新的脱油技术,用于管理石油和天然气行业产生的含油废水。它允许更高的油和固体进料,同时实现低排放水平(低于百万分之一 (ppm))。

- 2021 年 8 月:水评估倡议宣布与 CDP、美世和水足迹网络建立新的合作伙伴关系,为金融机构开发和实施新的水报告框架。这使得金融机构能够调整其投资、保险、贷款和承销实践以适应所有防水期货。

报告范围

该报告对市场进行了详细分析,重点关注领先公司、产品和顶级市场参与者等关键方面。此外,它还提供了对市场趋势的洞察并突出了关键的行业发展。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2019-2032 |

|

基准年 |

2023年 |

|

预计年份 |

2024年 |

|

预测期 |

2024-2032 |

|

历史时期 |

2019-2022 |

|

增长率 |

2024年至2032年复合年增长率为4.65% |

|

单元 |

价值(十亿美元) |

|

分割 |

按技术

|

|

按最终用户

|

|

|

按地区

|

常见问题

根据财富商业洞察研究,2023 年市场规模将达到 27.5 亿美元。

预计 2024 年至 2032 年期间,市场复合年增长率可能为 4.58%。

基于技术,重力部分预计将引领市场。

2023年亚太地区市场规模达12.7亿美元。

节水和净化的积极前景以及油水分离器在各行业的使用是推动市场增长的关键因素。

市场上的一些顶级参与者包括 HydroFloTech、Highland Tank 和 Wartsila。

预计到2032年全球市场规模将达到40.7亿美元。

与我们的专家联系 与专家交谈

- 2019-2032

- 2023

- 2019-2022

- 211