骨科电动工具市场规模、份额和行业分析,按产品类型(器械(手术钻、锯等)和配件)、按技术(电动设备、气动设备和电池供电设备)、按用途(可重复使用和一次性)、按最终用户(医院、ASC 和专科诊所)以及区域预测,2025-2034 年

主要市场见解

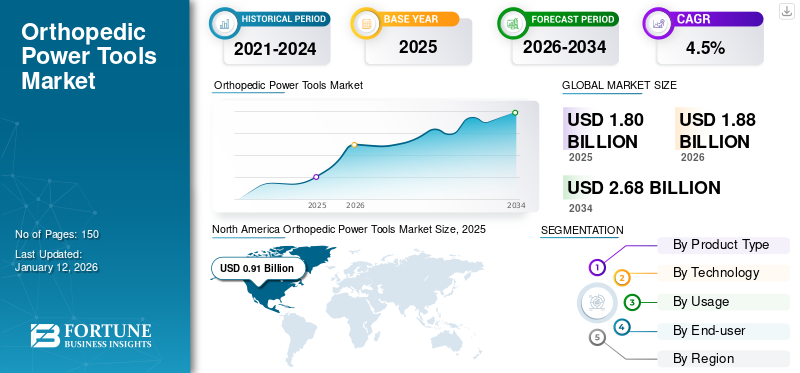

2025年,全球骨科电动工具市场规模为18亿美元。预计该市场将从2026年的18.8亿美元增长到2034年的26.8亿美元,预测期内复合年增长率为4.5%。北美在骨科电动工具市场占据主导地位,2025年市场份额为50.50%。

交通事故、创伤的发生率不断增加,老年人群中退行性关节疾病的患病率不断上升,导致大量患者需要治疗。根据美国疾病控制与预防中心 (CDC) 的数据,2019 年美国因意外伤害而到急诊室就诊的人数估计为 2,450 万人次。其中跌倒和机动车交通相关伤害占该国入院人数的大部分。这导致接受外科手术的患者数量不断增加,从而导致对手术工具和设备(包括骨科手术动力工具)的需求不断增加。

目前,Zimmer Biomet、Stryker 等主要市场参与者和 Joimax GmbH、De Soutter Medical 等新兴参与者不断致力于推出创新产品。电动工具以满足市场不断增长的需求。持续关注研发以创新产品组合并弥合医疗保健提供者和患者未满足的需求之间的差距,导致市场上推出新设备。

- 例如,2021 年 6 月,Joimax GmbH 推出了 Shrill Shaver 系统,旨在在手术过程中去除脊柱上的软组织和骨骼。该新系统配备了手柄和刀片检测系统,可以根据预定参数对其进行调整,旨在用于狭窄的治疗。

再加上其他宏观和微观经济因素,包括改善医疗保健和医院基础设施以及医疗保健机构重新调整报销政策,导致对新设备的需求不断增长。

COVID-19 期间,全球市场受到负面影响。由于去医院和其他医疗机构就诊的患者数量减少以及选择性外科手术的减少,加剧了市场的下滑。然而,随着 COVID-19 指南的宽松,2021 年,随着患者就诊量的增加和择期外科手术的恢复,市场出现了小幅增长。 2022年,随着电动工具销量的增加,市场出现大幅增长。随着骨科疾病及其相关手术的日益流行,预计市场在预测期内将会增长。

全球骨科电动工具市场概况和亮点

市场规模及预测:

- 2024 年市场规模:18 亿美元

- 2025年市场规模:18.8亿美元

- 2034 年预测市场规模:26.8 亿美元

- 复合年增长率:2025-2034 年 4.5%

市场份额:

- 地区:到 2025 年,北美将占据市场份额 50.5%。该地区的增长是由大量骨科手术、充足的报销政策以及支持这些设备采用的先进医疗基础设施推动的。

- 按产品类型划分:2023年,配件领域占据了最大的市场份额。这是由于钻头和锯片等物品的高替代率,这些物品在越来越多的骨科手术中经常使用。

主要国家亮点:

- 日本:该市场的推动因素是主要参与者不断推出先进的手术设备,以满足越来越多的骨科疾病患者不断增长的需求。

- 美国:大量骨科手术推动了增长,每年进行约 100 万例膝关节和髋关节置换手术。新技术的引入也为市场提供了支持,例如专为创伤中心设计的 SteriTrak 手术钻。

- 中国:由于医疗基础设施大幅增加,医院数量大幅增长,市场正在迅速扩大。与此同时,手术量也急剧增加,例如全髋关节置换术数量从 2011 年的 168,040 例增加到 2019 年的 577,153 例。

- 欧洲:德国、英国、法国等国家对大型手术的充足报销政策推动了市场的发展。再加上越来越多的外科手术,支持了对骨科电动工具的持续需求。

骨科电动工具市场趋势

对一次性设备的需求不断增加以刺激增长

目前,发达国家和新兴国家的外科医生正在观察从可重复使用设备到一次性设备的转变。可重复使用的设备通常与相对较高的设备维护成本相关,包括例行检查和灭菌。这导致可重复使用设备的总体拥有成本更高。然而,如果使用一次性设备,这些成本就被消除了

由于整体拥有成本较低,一次性设备最近越来越受欢迎,尤其是在中小型医疗机构中。通过使用一次性设备减少交叉污染和医院获得性感染进一步补充了这一点,从而进一步降低了这些医疗机构的成本。此类工具可以加强感染控制,提供成本效益,并为医院工作人员提供便利,因为它消除了消毒和维护的需要。一次性设备提供的总体独特优势以及市场参与者(包括钻机等)推出的创新设备正在推动这些设备在全球市场的采用。

下载免费样品 了解更多关于本报告的信息。

骨科电动工具市场增长因素

各种骨科疾病患病率的增加推动市场增长

骨关节炎、骨质疏松症等疾病的患病率逐渐增加。

- 例如,2023年7月,根据世界卫生组织2019年公布的数据,全球约有5.28亿人患有骨关节炎,骨关节炎病例较1990年增加了113.0%。骨科疾病患病率的上升,加上膝关节置换手术的增加,推动了骨科电动工具市场的增长。

此外,包括道路事故在内的创伤案件数量显着增加,特别是在新兴国家。根据国家生物技术信息中心发布的报告,2020年全球约有130万起道路交通伤害事故,其中约90.0%发生在低收入和中等收入国家。

这些因素共同构成了需要治疗和接受手术的大量患者。全球外科手术数量的增加推动了对钻头、锯等各种电动工具的需求。

动力仪器的技术进步提高了采用率

目前大多数制造商都专注于增加研发投资,以在市场上推出创新设备。

- 例如,2021 年 5 月,Arbutus Medical 推出了 SteriTrak手术钻在美国和加拿大市场,旨在进行有效的骨骼牵引过程,特别是在创伤中心。

- 此外,医疗器械商业服务公司(Johnson & Johnson Services, Inc.)于 2021 年 11 月推出了 UNIUM 系统,以加强其电动工具产品组合,这是一个可靠、高效的系统,采用人体工学设计,适用于小骨头、脊柱和胸部手术的创伤环境。

因此,一次性和电池供电设备的引入有助于消除其他电动工具所带来的人体工程学和临床限制。电池供电的设备消除了外科医生由于与电气设备相关的电源线和其他电线而面临的困难。一次性产品消除了对这些设备进行消毒的需要,从而降低了医疗机构的总体成本。创新设备提供的这些独特优势正在推动全球市场的需求。

制约因素

设备采购成本高昂限制市场增长

手术数量的增加是推动这些器械需求的主要因素之一。然而,这些设备(尤其是可重复使用的设备)的高昂购置和维护成本限制了外科医生对这些器械的采用。

- 例如,据国家生物技术信息中心的一篇文章报道,单个可重复使用电池钻的采购成本在6000美元至6700美元之间。

根据各种研究出版物和文章,在医疗机构的外科手术过程中,发生了大量钻头和锯片破损的事件。例如,根据国家生物技术信息中心的一份报告,钻头是外科手术过程中最常见的破损配件类型。在美国,据报道约有 1,000 起手术过程中遗留钻头和其他配件碎片的事件。

因此,大多数外科医生正在将他们的偏好转向硬件驱动的仪器。与手术期间的钻头和锯相比,这些器械具有成本效益且更耐用。

骨科电动工具市场细分分析

按产品类型分析

2023 年配饰占据市场份额

在产品类型中,与仪器相比,配件细分市场的市场份额最高,到2026年将达到62.23%。配件包括电池、附件、钻头和其他专用工具,提供与各种手术设备的多功能性和兼容性。

根据发表的文章和对关键意见领袖的采访,估计一个可重复使用的钻头或锯片可用于大约 8-10 次手术。此外,根据 Proliance Orthopedic 的一份报告,2012 年至 2018 年北美估计进行了 602,582 例髋关节置换手术。因此,高替代率加上不断增加的手术数量归因于该细分市场的主导地位。此外,配件技术的进步,例如电池寿命的延长和人体工程学的改进,进一步推动了它们的采用并巩固了它们作为市场领先部分的地位。

另一方面,由于成本高和替代率较低,预计仪器领域在预测期内将出现适度的复合年增长率。

按技术分析

电池供电设备将在预测期内占据最高市场份额

从技术角度来看,到 2025 年,电池供电设备细分市场将占据 45.74% 的市场主导份额。电池供电设备采用无绳设计,从而消除了电源线就像电动工具一样。这导致医疗保健提供者和外科医生越来越偏爱这些设备。

此外,根据报告和研究文章,与气动设备相比,在手术期间,电池供电设备的细菌污染更少。由于气动装置在手术期间使用压缩空气源作为动力源,因此该装置再次出现细菌污染的机会更大。

由于电动设备具有重量轻、维护成本低和持续供电等特点,预计在预测期内将以显着的复合年增长率增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按使用情况分析

一次性细分市场在预测期内将以最高复合年增长率增长

根据使用情况,一次性市场预计在预测期内将以最高复合年增长率增长。可重复使用部分与经常性维护成本相关,这不适用于一次性器械。因此,与可重复使用的设备相比,拥有成本较低,交叉污染风险降低,是这些设备越来越多采用的一些关键因素。

另一方面,可重复使用细分市场在全球市场占据主导地位,到 2026 年,其份额将达到 95.74%。这一主导地位归因于手术过程中的精确结果、钻头、锯片等多种配件的可用性,电池,这些设备深受外科医生的青睐。

按最终用户分析

到 2023 年,医院和 ASC 细分市场将主导其他细分市场

根据最终用户,医院和 ASC 细分市场在 2026 年占据最高市场份额,达到 95.74%。医院和门诊手术中心数量的增加,特别是在印度、中国、日本等新兴国家,以及在这些环境中进行的外科手术数量的增加,正在促进该细分市场的增长。

- 例如,根据 Statista 的数据,2009 年至 2019 年期间,中国的医院数量从 20,000 家增加到约 34,000 家。此外,根据中华医学会的数据,2011-2019年期间,中国的全髋关节置换术数量从168,040例增加到577,153例。

由于训练有素的医疗保健专业人员的存在以及私人诊所和团体诊所的出现,特别是在印度和巴西等新兴国家,预计专科诊所领域在预测期内将出现更高的复合年增长率。

区域见解

North America Orthopedic Power Tools Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

2025年北美市场规模为9.1亿美元。美国和加拿大手术数量的增加导致外科医生对电动工具的需求增加。再加上充足的报销政策和先进的医疗基础设施,进一步推动了该地区电动工具的采用。预计到2026年美国市场将达到8.8亿美元。

- 例如,根据骨科和神经外科护理与研究的数据,2020 年美国进行了大约 100 万例膝关节和髋关节置换手术,预计到 2030 年将达到 350 万例。

欧洲

欧洲占市场第二大比例。这主要归因于德国、英国和法国等国家对大手术有足够的报销政策以及手术数量的增加。据 OASES Health Horizons Ltd. 称,髋关节置换手术的平均费用在 10,000 美元至 14,000 美元之间,HSE 承保的费用约为每次髋关节置换手术高达 11,000 美元。英国市场预计到2026年将达到0.7亿美元,而德国市场预计到2026年将达到1.1亿美元。

亚太地区

由于人口激增,预计亚太地区在预测期内将以更高的复合年增长率增长 医疗旅游以及越来越多的骨科疾病患者。这导致对治疗方案的需求增加。此外,该地区的主要市场参与者不断推出先进的手术设备,以满足不断增长的需求。这刺激了手术用动力设备的需求和采用,进一步推动了该地区的市场增长。日本市场预计到2026年将达到0.5亿美元,中国市场预计到2026年将达到0.9亿美元,印度市场预计到2026年将达到0.7亿美元。

拉丁美洲、中东和非洲

拉丁美洲、中东和非洲在全球市场中的份额相对较低。然而,政府增加对医疗保健基础设施发展的投资和引进具有成本效益的设备预计将在预测期内推动这些地区的市场增长。

骨科电动工具市场主要公司名单

由主要参与者领导的强大产品组合市场主导地位

该市场由一些老牌企业主导,例如 Stryker、Conmed Corporation、Zimmer Biomet、Johnson & Johnson Services Inc.(depuy Syntes)和 B. Braun Melsungen AG。强调引进先进工具以及注重无机增长战略是这些公司占据主导地位的一些关键原因。例如,2018 年 3 月,Stryker 推出了用于四肢外科手术的 F1 小骨动力系统。

另一方面,NSK/NAKANISHI INC.、Kaiser Medical Technology等新兴企业不断致力于扩大产能和扩大产品组合,以满足发达国家和新兴国家对电动工具不断增长的需求。例如,2018年3月,NSK引进了一家新工厂“A1”,旨在通过提高产能来满足对包括钻头在内的各种医疗产品不断增长的需求。市场上的其他主要参与者包括 De Soutter Medical、AlloTech Co. LTD、Medtronic 等。

主要公司简介:

- 史赛克(美国卡拉马祖)

- 康迈德公司(拉哥,美国)

- 齐默比美特(美国华沙)

- 强生服务公司(美国新不伦瑞克省)

- B. Braun Melsungen AG(德国梅尔松根)

- De Soutter Medical(英国白金汉郡)

- AlloTech Co. LTD(韩国南杨州市)

- Kaiser Medical Technology(英国奇彭纳姆)

- 美敦力(爱尔兰都柏林)

- NSK/NAKANISHI(日本鹿沼)

主要行业发展:

- 2024年1月-Paragon 28, Inc. 推出 FJ2000 电源控制台和毛刺系统。该系统专为微创足部和脚踝外科手术而设计。

- 2024年1月-Arthrex 推出了一个新的在线平台 NanoExperience.com,向人们宣传纳米关节镜检查(一种微创骨科手术)。

- 2023年10月-强生服务公司在欧洲市场推出了 VELYS,这是一种用于全膝关节手术的机器人辅助解决方案。

- 2020年11月– Stryker 宣布收购 Wright Medical Group N.V.,旨在扩大其创伤和四肢业务的产品组合。

- 2021 年 5 月–Arbutus Medical 在美国和加拿大市场推出了 SteriTrak 手术钻,旨在进行有效的骨骼牵引过程,特别是在创伤中心。

报告范围

骨科电动工具市场报告对行业进行了详细分析,重点关注领先公司、产品和最终用户等关键方面。除此之外,它还提供了对市场趋势的洞察并突出了关键的行业发展。除了上述因素外,市场报告还涵盖了近年来促进先进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分:

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2025年 |

|

预测期 |

2025-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 4.5% |

|

单元 |

价值(十亿美元) |

|

分割 |

按产品类型

|

|

按技术

|

|

|

按用途

|

|

|

按最终用户

|

|

|

按地理

|

常见问题

《财富商业洞察》表示,2025 年全球市场规模为 18 亿美元,预计到 2034 年将达到 26.8 亿美元。

2025年,北美市场价值为9.1亿美元。

2023年,电动设备领域的全球市场份额为32.2%。

在预测期内(2026-2034年),市场将以4.5%的复合年增长率稳定增长。

从技术角度来看,电池供电设备领域处于市场领先地位。

疾病患病率的上升和技术先进的电动工具的引入是市场的主要驱动力。

Stryker、Conmed Corporation、Zimmer Biomet、Johnson & Johnson Services Inc. 和 B. Braun Melsungen AG 是市场上的顶级参与者。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 150