帕金森病药物市场规模、份额、趋势和行业分析,按药物类别(脱羧酶抑制剂、多巴胺激动剂、B 型单胺氧化酶 (MAO-B) 抑制剂、儿茶酚-O-甲基转移酶 (COMT) 抑制剂)、给药途径(口服、注射、透皮)、分销渠道(医院药房、零售药房、在线药房)和区域预测,2026-2034

帕金森病药物市场规模及趋势

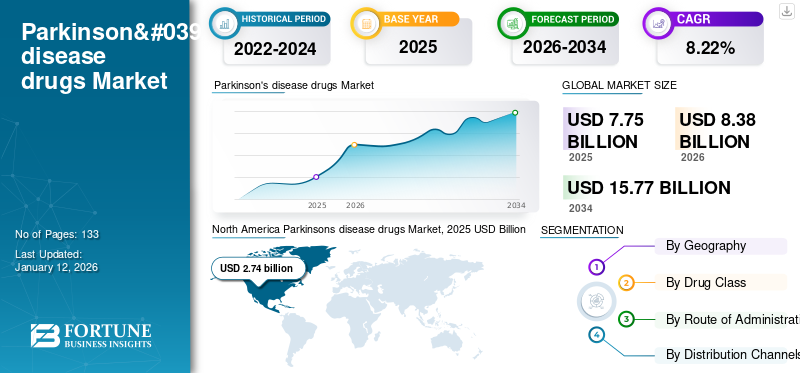

2025年,全球帕金森病药物市场规模为77.5亿美元。预计该市场将从2026年的83.8亿美元增长到2034年底的157.7亿美元,预测期内(2026-2034年)复合年增长率为8.22%。北美主导帕金森病药物市场,2025年市场份额为35.31%。

帕金森病是一种神经退行性疾病,主要影响人类大脑中负责控制运动的部分,使其难以进行日常活动。帕金森病是由于多巴胺产生减少而引起的,通常会导致颤抖、僵硬、行走困难等。

据英国帕金森病协会称,2015年,英国约有137,000人患有帕金森病。左旋多巴是治疗帕金森病最广泛使用的药物。缺乏早期诊断资源是增加该疾病严重程度、导致治愈困难的主要因素之一。

许多制药公司正在进行研究,开发帕金森病的新疗法,为战略研究合作铺平道路。这一因素反过来将有利于市场收入。例如,2018 年 10 月,著名制药公司之一辉瑞公司 (Pfizer Inc.) 与贝恩资本 (Bain Capital) 合作推出了生物制药Cerevel Therapeutics 是一家开发治疗帕金森病和其他中枢神经系统疾病药物的公司,进一步推动了帕金森病药物市场的增长。

下载免费样品 了解更多关于本报告的信息。

全球帕金森病药物市场概况和亮点

市场规模及预测:

- 2025年市场规模:77.5亿美元

- 2026年市场规模:83.8亿美元

- 2034 年预测市场规模:157.7 亿美元

- 复合年增长率:2026-2034 年 8.22%

市场份额:

- 地区:到 2025 年,北美以 35.31% 的份额占据市场主导地位。这一领先地位是由该地区帕金森病患病率不断上升以及政府通过政府援助药房提供的积极支持推动的。

- 按药物类别:脱羧酶抑制剂,包括卡比多巴和左旋多巴,占据最大的市场份额。该细分市场的主导地位归因于人们对左旋多巴作为主要治疗药物的高度偏好以及 RYTARY 等产品的成功推出。

主要国家亮点:

- 日本:市场由新疗法的引入推动。例如,卫材株式会社在该国推出了帕金森病治疗药物 Equfina,这是其首次在日本以外的亚洲地区上市。

- 美国:Acorda Therapeutics 的 INBRIJA 吸入粉等创新产品的推出推动了市场增长。战略合作伙伴关系也是一个关键因素,例如辉瑞公司与贝恩资本合作成立了 Cerevel Therapeutics 公司,该公司专注于开发治疗帕金森病等中枢神经系统疾病的药物。

- 中国:作为增长最快的亚太地区的重要国家,中国市场的特点是需求旺盛、医疗保健支出不断增加、药品分销网络不断完善,这些都创造了巨大的增长机会。

- 欧洲:该市场受到患者人数众多且不断增长的影响,欧洲有超过 120 万人患有帕金森病,预计到 2030 年这一数字将增加一倍。仅在英国,就有大约 137,000 人患有这种疾病。

分割 分析

按药物类别

脱羧酶抑制剂仍然是帕金森病药物治疗的基石

脱羧酶抑制剂(包括卡比多巴和左旋多巴)在帕金森病药物市场中占据主导地位,到 2026 年,其市场份额将达到 38.42%。该细分市场的领先地位得到了基于左旋多巴的治疗方案的既定临床疗效及其在标准治疗方案中作为一线治疗的持续偏好的支持。

持续的临床评估和缓释制剂(例如 Impax Laboratories, Inc. 开发的 RYTARY)的商业化进一步强化了持续的主导地位。这些发展支持改善剂量控制和治疗依从性,从而在预测期内加强脱羧酶抑制剂相对于替代药物类别的采用。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按给药途径

由于标准化的处方实践,口服制剂占主导地位

根据给药途径,市场分为口服、注射和透皮疗法。在既定的处方规范以及与政府推荐的帕金森病管理治疗指南的紧密结合的推动下,口服药物在 2018 年占据了最大的市场份额。这种主导地位预计将持续下去,到 2026 年,口服细分市场将占据 56.68% 的市场份额。

由于易于给药且与长期疾病管理框架兼容,口服疗法在临床实践中继续受到青睐。这种偏好支持在发达和新兴医疗保健系统中持续使用口服帕金森病药物。

按分销渠道

医院和零售药店确保药物可及性

按分销渠道划分,市场分为医院药房、零售药房和网上药房。医院和零售药房是帕金森病药物的主要获取点,并得到结构化神经护理途径和处方配药模式的支持。到 2026 年,这些渠道预计将贡献 49.60% 的全球市场份额。

专业医院药房和成熟的零售网络的存在使得基于左旋多巴的疗法和辅助药物的持续供应成为可能。这些渠道在确保跨地区治疗的规范分配和连续性方面继续发挥核心作用。

帕金森病药物市场区域分析

北美

North America Parkinsons disease drugs Market, 2025 USD Billion

获取本市场区域分析的更多信息, 下载免费样品

受帕金森病患病率上升以及政府通过政府援助药房的积极支持的推动,北美在全球帕金森病药物市场中处于领先地位,2026 年收入最高可达 211.7 亿美元。该地区得到了强劲的研发投资和强大的临床管道的进一步支持,预计潜在管道候选药物的批准和推出预计将帮助北美在 2025 年保持 35.31% 的市场份额。此外,Acorda Therapeutics 于 2019 年 2 月在美国推出 INBRIJA(吸入粉剂),加速了治疗的采用,加强了美国和加拿大的增长。预计到2026年美国市场将达到24.5亿美元。

亚太地区

由于医疗保健支出的增加、新兴经济体药品分销网络的改善以及中国和日本的强劲需求,亚太地区可能会在预测期内报告最高的复合年增长率。印度、韩国和澳大利亚患者群体的扩大、诊断率的提高以及先进疗法的普及,进一步支持了该地区市场的快速扩张。日本市场预计到2026年将达到2.5亿美元,中国市场预计到2026年将达到3.9亿美元,印度市场预计到2026年将达到7.4亿美元。

欧洲

由于完善的医疗保健系统、高度的疾病意识以及先进药物疗法的稳定采用,欧洲在帕金森病药物市场中占有重要份额。德国、法国、英国、意大利和西班牙等国家受益于强大的报销结构和积极参与临床研究,支持一致的治疗采用。英国市场预计到2026年将达到3亿美元,而德国市场预计到2026年将达到6.6亿美元。

中东和非洲

由于人们对神经系统疾病的认识不断提高以及对医疗基础设施的持续投资,特别是在沙特阿拉伯、阿联酋和南非,预计中东和非洲市场将出现增长。专业护理的可用性和药物治疗的逐步改善预计将支持预测期内的市场增长。

主要市场驱动因素

“就收入而言,Acadia Pharmaceuticals Inc.、F. Hoffmann-La Roche Ltd 和 UCB S.A 将占据一半以上的市场份额”

由于Madopar和Neupro在2024年的销量增加,Hoffmann-La Roche Ltd和UCB S.A已成为市场的领先者。此外,UCB S.A在帕金森病药物分销方面的战略合作使该公司占据了主要市场份额。由于 Nuplazid 的需求增加,Acadia Pharmaceuticals Inc. 在帕金森病药物市场排名第三。

由于INBRIJA(一种用于治疗帕金森病患者的吸入粉剂)于2019年上市,Acadia Pharmaceuticals Inc.的市场份额预计将增加。全球市场上的其他参与者包括辉瑞公司(Pfizer, Inc.)、默克公司(Merck & Co., Inc.)、梯瓦制药工业有限公司(Teva Pharmaceutical Industries Ltd.)、Orion Pharma、Vertical Pharmaceuticals, LLC、ACADIA Pharmaceuticals Inc.、Impax Laboratories, Inc.、H. Lundbeck A/S 和其他玩家。

顶级帕金森病药物公司名单:

- 辉瑞公司

- 霍夫曼-拉罗氏有限公司

- 默克公司

- 诺华公司

- 奥里安制药公司

- 联合银行有限公司

- 梯瓦制药工业有限公司

- 垂直制药有限责任公司

- 阿卡迪亚制药公司

- Impax 实验室有限公司

- 灵北公司

- 其他玩家

主要行业发展:

- 2021 年 5 月 -PharmaTher 的研究性新药 (IND) 已获得美国食品和药物管理局 (FDA) 批准,用于治疗帕金森病患者左旋多巴引起的运动障碍。此次批准还将为 PharmaTher 继续开展研究低剂量氯胺酮的 II 期临床试验扫清道路。

- 2021 年 4 月 -Optimus Pharma 宣布,该公司的药物 Safinamide 已获得 DCGI 的批准。沙芬酰胺适用于左旋多巴/卡比多巴的辅助治疗,治疗帕金森病(PD)“关闭”期患者。公司将为印度帕金森氏病提供易于获得且负担得起的强有力的治疗做出贡献。

- 2021 年 2 月 -卫材韩国公司宣布推出帕金森病治疗药物 Equfina。这是 Equifina 首次在除日本以外的亚洲地区推出。 Equifina 首次在除日本以外的亚洲地区推出。在亚洲,卫材拥有 safinamide 的开发和营销权,公司也正在准备提交其他地区的申请。

报告概述

帕金森病是一种神经退行性疾病主要影响人脑中负责控制运动的部分。帕金森病是由于神经元退化导致多巴胺产生减少而引起的。帕金森病通常会导致颤抖、僵硬、失去平衡、行走困难等。根据欧洲帕金森病协会的数据,欧洲有超过 120 万人患有帕金森病,预计到 2030 年这一数字将增加一倍。

该疾病患病率的上升增加了许多国家的总体医疗费用。全球范围内帕金森病药物的需求不断增加。潜在管道产品的存在、研究的增加和政府的积极支持预计将在预测期内提高帕金森病药物的市场份额。

该报告提供了有关帕金森病药物行业的定性和定量见解,并对市场中所有可能细分市场的市场规模和增长率进行了详细分析。市场按药物类别、给药途径和分销渠道进行细分。根据药物类别,市场分为脱羧酶抑制剂、多巴胺激动剂、B 型单胺氧化酶 (MAO-B) 抑制剂、儿茶酚邻位甲基转移酶 (COMT) 抑制剂等。

从给药途径来看,市场上分为口服、注射、透皮给药。报告涵盖的分销渠道包括医院药房、零售药房和网上药房。从地理上看,市场分为五个主要区域,即北美、欧洲、亚太地区、拉丁美洲以及中东和非洲。这些地区进一步分为国家。

除此之外,报告还对市场动态和竞争格局进行了详尽的分析。报告中提供的各种关键见解包括帕金森病的患病率、并购等最新行业发展、主要国家的监管情况、新产品上市、管道分析、专利分析以及帕金森病药物市场的关键行业趋势。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元) |

|

增长率 |

2026年至2034年复合年增长率为8.22% |

|

分割 |

按药物类别

|

|

按给药途径

|

|

|

按分销渠道

|

|

|

按地理

|

常见问题

根据财富商业洞察,2025 年全球帕金森病药物市场价值为 77.5 亿美元,预计到 2034 年将增长至 157.7 亿美元

帕金森病药物市场的领先公司包括罗氏、辉瑞公司、诺华、梯瓦制药和默克公司。这些公司积极参与帕金森病治疗方法的开发和营销。

帕金森病药物市场将以8.22%的复合年增长率增长。

最近的趋势包括疾病缓解疗法、个性化医疗方法的发展,以及用于患者监测和治疗优化的数字健康技术的整合。

关键因素包括帕金森病患病率的增加、药物开发的进步以及对该疾病的认识不断提高,从而实现早期诊断和治疗。

常见药物类别包括脱羧酶抑制剂、多巴胺激动剂、B 型单胺氧化酶 (MAO-B) 抑制剂和儿茶酚-O-甲基转移酶 (COMT) 抑制剂。

由于先进的医疗基础设施和较高的认知水平,北美在 2025 年占据市场主导地位,份额为 35.31%,其次是欧洲和亚太地区。

通过数字疗法、用于监测症状的可穿戴设备以及人工智能驱动的新药发现研究的发展,技术正在发挥重要作用。

与我们的专家联系 与专家交谈

- 2022-2034

- 2025

- 2022-2024

- 133