脉搏血氧仪的市场规模,股份和行业分析,按产品类型(指尖血氧仪,手持式好氧器,桌面的Oximeters等),按技术(常规和智能)按年龄组(成人和儿科)按技术(常规和智能),最终用户(医院和动态手术中心,临床,临床,家庭医疗服务,以及2025)

主要市场见解

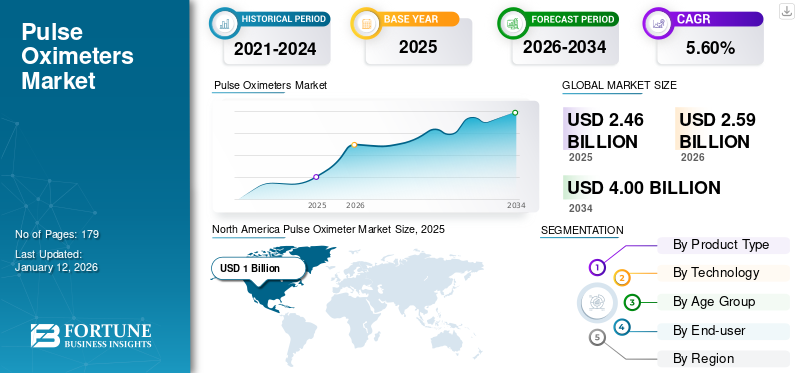

2024年,全球脉搏血氧仪的市场规模为23.4亿美元。预计该市场将从2025年的24.6亿美元增长到到2032年的35.6亿美元,在预测期内的复合年增长率为5.4%。北美地区的脉动氧气市场占据了脉搏氧气市场的主导地位,其市场占地40.63%,在202%中占202%,占202%,占202%,占了202%的范围。值得注意的是,到2032年达到13.4亿美元的估计价值,这是由于诸如慢性支气管炎等疾病的患病率增加以及高级技术的采用率增加。

低氧血症是人血液中氧气减少的疾病。如果未在早期发现和治疗,则可能导致急性呼吸衰竭。脉搏血氧仪有助于监测血液中的氧饱和度。低氧血症可能是由于贫血,哮喘,支气管炎,急性呼吸遇险综合征(ARDS),充血性心力衰竭等引起的。这些疾病的越来越流行一直在加剧医院和家庭护理环境中对产品的需求。

- 例如,根据《 2023年心力衰竭杂志》发表的数据,有670万20岁及以上的美国人患有心力衰竭。到2030年,这个数字预计将增加到850万。

此外,在较老的人群中,疾病的患病率(例如心脏问题,呼吸系统疾病和其他人)更为常见。因此,越来越多的老年人群一直在促进在家庭护理环境中采用脉搏血氧仪。

由于这些设备在医院和家庭护理环境中大量使用,以监测患有COVID-19的患者的血液氧气水平,因此产品的需求大大增加,因为这些设备被大量使用。但是,在2022年和2023年的共同19日大流行之后,由于对这些设备的需求低,市场的价值下降了。

脉搏血氧仪市场趋势

将市场参与者的重点越来越多,以加强其在市场上的地位

COVID-19大流行对脉搏血氧仪的认识很大,这大大增加了其需求。然而,除了共同19,这些设备对于监测患有急性呼吸系统疾病,充血性心力衰竭等疾病的患者的血氧水平也很重要。这些疾病的患病率不断增加,这极大地推动了市场的增长。

此外,Zynex,Inc。和Masimo等市场参与者增加了对合并,收购和合作等增长策略的重视,以增强其在市场上的地位。

- 例如,在2021年12月,Zynex,Inc。收购了一家患者监测技术公司Kestrel Labs,Inc。。此次收购将有助于Zynex Inc.在其投资组合中添加几个基于激光的脉搏血氧仪监测产品。

此外,许多市场参与者正在开发新产品来治疗各种慢性呼吸系统疾病,预计未来几年将推动市场增长。

- 例如,在2021年1月,Tyto Care宣布引入其美国FDA清除的指尖血氧仪(SPO2)。

这种设备的推出预计将在未来几年推动市场。

下载免费样品 了解更多关于本报告的信息。

脉搏血氧仪市场增长因素

慢性呼吸系统疾病的患病率激增有利于市场增长

近年来,慢性呼吸道疾病,例如哮喘,慢性阻塞性肺疾病(COPD),肺癌,囊性纤维化,睡眠呼吸暂停和职业肺部疾病一直是全球死亡的主要原因。此外,高和中等收入国家受到先天性心脏缺陷和COPD的影响。

- 例如,根据疾病控制与预防中心(CDC)发布的数据,约有1,420万人在2021年在美国患有COPD。

氧饱和度是COPD和其他慢性呼吸系统疾病的重要参数。血氧仪测量氧饱和度或用动脉血液中氧气饱和的血红蛋白的百分比诊断COPD。

先天性心脏缺陷(CHD),COPD和其他呼吸道疾病的发病率上升,而老年疾病的发生率增加了对各种新产品的需求。

- 例如,根据Frontiers Media S.A.于2023年发表的一项研究,先天性心脏病(CHD)的发病率在约旦医院的1000名活产中为17.8。

需要测量的慢性呼吸道疾病的高流行率在推动市场增长。

新兴的政府指南和有关产品用于增长市场增长的产品的建议

各个国家的政府要求连续监测患有慢性呼吸系统疾病的患者的氧饱和度。在发达国家和发展中国家已经实施了有关脉冲测量设备的政府指南和建议。此外,在发达国家的手术期间,增加了对麻醉监测的血氧仪增加了市场的增长。

脉搏血氧饱和度筛查(POS)有助于检测诸如CHD,低氧血症和其他疾病之类的慢性疾病,从而消除了新生儿严重并发症的风险。 POS的这种好处增加了医疗保健环境中产品的采用。此外,出生的早产婴儿的心脏和呼吸问题的风险更高。因此,越来越多的早产数量也加剧了对脉搏血氧仪的需求,包括婴儿脉搏血氧仪。

- 例如,根据疾病预防控制中心(CDC)发表的数据,在2021年,每10个出生中至少有一个早产。

发展中国家手术和麻醉期间患者安全的认识越来越多,导致重新调整重症监护部门的先决条件。这已要求医院包括用于监测患者氧饱和度的血氧仪。

预计政府组织对使用Oximeter的各种指南的这种建议和实施将增加对这些设备的需求。预计这将在预测期内推动市场增长。

限制因素

与产品使用相关的不准确性和限制的增加,以阻碍产品采用

尽管全球脉冲测量设备的采用越来越多,但与产品相关的不准确性预计将限制未来几年的市场增长。有几个因素会影响血氧仪的准确性,例如循环不良,皮肤温度,皮肤厚度,指甲油和深色皮肤色素沉着。

他们的深色皮肤色素沉着患者的错误率更高。许多研究表明,该装置导致非裔美国人患者的读数不准确。

- 例如,根据密歇根州医学院于2021年1月进行的一项研究,黑人患者的氧气水平很低,而该设备却遗漏了氧气。该研究证实,有时当产品读取94%时,黑人患者的实际血氧饱和度要低得多。

最近,许多政府机构和FDA发布了这些不准确性的Oximeters的指南。

- 例如,美国FDA在2021年2月发布的新指南指出,如果FDA清除的脉搏血氧仪会导致90%,则血液的真氧饱和度(SPO2)通常在86-94%之间。

与产品相关的这种不准确性预计将在预测期内限制市场增长。

脉搏血氧仪市场细分分析

按产品类型分析

由于COPD的负担不断增加

基于产品类型,市场被分割为指尖血氧仪,手持式血氧仪,桌面高氧仪等。

桌面热仪细分市场在2024年保持最高的脉搏血氧仪市场份额,预计在预测期间将以大量复合年增长率扩大。该细分市场的很大一部分归因于住院数量的增加以及诸如哮喘和COPD等呼吸系统疾病的高患病率。

- 根据2021年全球慢性阻塞性肺疾病(GOLD)报告的全球倡议,全球COPD 2级患病率为10.1%,男性患病率为11.8%,女性为8.5%。预计全球COPD的这种较高的患病率将增加医院入院,从而助长了测量设备的需求。

预计在预测期间,指尖的血氧仪段预计将以最高的复合年增长率扩展。这种节段的生长归因于在19009年大流行期间这些产物的采用突然增加。此外,这种设备越来越多地通过家庭监测呼吸系统疾病(例如哮喘和COPD)将来会推动其需求。

了解我们的报告如何帮助优化您的业务, 与分析师交流

通过技术分析

由于有线血氧仪的采用增加,传统的细分市场占据了市场

根据技术,市场被细分为常规和聪明。

传统细分市场占2024年最大的市场份额,预计在预测期内将以大量复合年增长率扩大。预计在预测期内,采用有线测量设备的采用增加以及对医院连续监测的不断增长的需求将推动传统细分市场的扩展。此外,各种呼吸系统疾病的患病率激增,这些呼吸系统疾病需要在医院和诊所进行持续的患者监测驱动该细分市场的增长。

- 例如,NHS数字数据显示,在2020 - 21年,在英格兰约有117万人被诊断出患有COPD,约占人口的1.9%。预计在英格兰,这么高的流行率将在未来几年增加对常规产品的需求。

预计智能细分市场将在2025 - 2032年期间以最高的复合年增长率扩展。增长归因于采用连接的设备(例如无线测量设备)以及对家庭护理和门诊环境中持续不断监控的需求的增加。此外,在预测期内,市场参与者越来越重点推出智能设备将有助于分段增长。

按年龄组分析

由于慢性呼吸系统疾病的患病率增加,成人占有最大的市场份额

基于年龄段,市场分为成人和儿科。

成人细分市场 在2024年持有最大的市场份额,并预计在预测期内将以大量复合年增长率扩展。节段生长归因于成年人口中慢性呼吸道疾病(例如哮喘和COPD)的患病率的增加。此外,有望在未来几年内,诸如成年人口中Covid-19的高流行率以及需要连续患者监测的成年患者的住院率越来越多。

预计儿科细分市场将在预测期内以最高的复合年增长率扩展。儿科细分市场的生长归因于小儿人群中Covid-19的发病率的增加。此外,预计在预测期内,儿童哮喘的患病率上升将增加产品的采用。

- 例如,根据2022年的全球哮喘报告,GAN阶段1调查包括全球101,777名儿童。大约9.1%的被调查儿童患有哮喘症状。

预计在预测时间内,哮喘患病率如此高可提高对小儿脉搏测量设备的需求。

通过最终用户分析

由于患者入院的增加,医院和门诊手术中心将继续占主导地位

根据最终用户,市场被细分为医院和门诊手术中心,诊所,家庭医疗保健和其他人。

2023年,医院和门诊外科中心领域的市场份额最高,预计将在2024 - 2032年以上的CAGR上扩展最高。该细分市场的增长归因于需要连续患者监测系统的医院入院数量的增加。此外,预计在预测期内,医院的数量增加,以及治疗COPD和哮喘的患者入院率增加将推动产品需求。

- 例如,根据疾病预防控制中心(CDC)发表的2018年全国门诊医疗调查,访问基于办公室的COPD指示的医生的百分比是访问总访问的4.1%,并且患者访问COPD指示的患者访问为873,000。预计在预测时间表期间,这种高的患者就诊有助于助长节段性的增长。

预计在预测期(2024-2032)中,家庭医疗保健领域将以第二高的复合年增长率扩展。节段性的增长是由于对氧气水平的房屋监测以及市场参与者对家庭护理环境的测量设备的提高的认识不断提高。此外,预计在未来几年中,在19009年大流行期间对指尖测量设备的需求突然增加将导致节机会增长。

区域见解

在地理方面,市场分为北美,欧洲,亚太地区,拉丁美洲和中东和非洲。

North America Pulse Oximeter Market Size, 2024 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美在2024年的收入为9.6亿美元,据估计在预测期内维持其地位,北美在市场上处于主导地位。无线脉搏血氧仪的迅速采用以及家庭医疗保健中不断增长的产品使用情况将有助于该地区的市场增长。此外,越来越多的患者患有慢性呼吸道疾病,住院和ASC的激增,并且预计有强大的参与者会推动脉搏血氧仪市场的增长。

欧洲在市场上拥有第二个头寸,并记录了2023年的第二大市场份额。在预计的时间范围内,该地区预计该地区将以适量的复合年增长率增长。该地区的增长归功于新生儿CCHD的越来越多,以及在医院中使用血氧仪的新生儿筛查CCHD的任务。此外,医疗保健基础设施的改善导致欧洲医院数量增加最终会推动对新产品的需求。

- 例如,根据截至2021年10月的Interneweve Textiles Ltd.的说法,英国约有1,229家医院。该数字包括私立医院和NHS Trust托管医院。

预计亚太地区将在预计的时间表中展现出最高的复合年增长率。该地区的增长可以归功于改善医院基础设施,提高对慢性呼吸系统疾病诊断的认识和COVID-19病例的认识。

预计拉丁美洲,中东和非洲将在预测时间表上以较低的复合年增长率生长。增长率归功于医疗保健费用的上涨,医疗基础设施的增长以及对有效效率的提高意识患者监视设备对于慢性疾病。

关键行业参与者

多元化的产品组合以及强大的分销网络,以维持Medtronic和Masimo的市场地位

市场在Covid-19-19大流行之前得到了高度合并。但是,由于大流行期间对脉搏测量设备的需求量很高,许多小型和当地参与者进入了市场。

Masimo和Medtronic是市场上的杰出参与者,并在2024年占主要市场份额。大量市场份额归功于多元化的产品组合以及强大的直接和间接存在。此外,引入技术先进的产品是预期加强这些公司在市场上的地位的主要因素之一。

2022年5月,Medtronic因其Nellcor Oxysoft Spo2传感器获得了美国FDA的批准。预计该批准将加强其Nellcor脉搏血氧仪产品组合。

Koninklijke Philips N.V.和Nihon Kohden Corporation等其他主要市场参与者持有大量市场。此外,由于各种技术精制设备的强大投资组合,Nonin是市场上运营的关键参与者之一。其他主要参与者正在专注于在预测时间内增加其市场份额的多种策略。

脉搏血氧仪公司的清单:

- GE Healthcare(美国)

- 马西莫(我们。)

- Vyaire(美国)

- 诺宁(美国)

- Medtronic(爱尔兰)

- Koninklijke Philips N.V.(荷兰)

- 史密斯医学(ICU医疗公司)(美国)

- Beurer(德国)

- Nihon Kohden Corporation(日本)

关键行业发展:

- 2024年2月 - Masimo因其脉搏血氧仪MightySat指尖获得了食品和药物管理局(FDA)的批准。

- 2022年11月 - Biointellisense,Inc。在其脉搏血氧仪传感器芯片组中增加了肤色敏感性。随着这种进步,氧气表可以准确地测量血氧饱和度水平,无论肤色如何。

- 2021年12月 - Telli Health宣布提供其首个美国FDA认证并批准的4G蜂窝连接的SPO2血氧仪。这款血氧仪及其远程患者监测设备在大流行期间帮助追踪了199例患者。

- 2021年8月 - Nihon Seimitsu Sokki Co. Ltd.将其脉搏血氧仪的生产能力提高到2020年底观察到的水平的1.5倍。这种生产能力的扩展旨在帮助Covid-19患者在家中恢复。

- 2021年6月 - Detelpro通过推出其产品Oxy10脉冲血氧仪扩大了产品组合。

报告覆盖范围

An Infographic Representation of Pulse Oximeters Market

View Full Infographic

View Full Infographic获取有关不同细分市场的信息, 与我们分享您的问题

该研究报告提供了详细的竞争格局和市场动态。它着重于关键方面,例如技术进步以及包括哮喘和COPD在内的主要肺部疾病的患病率。除此之外,该报告还提供了与新产品发布以及合并和收购等关键行业开发有关的信息。此外,该报告还包括对行业趋势的见解以及Covid-19对市场的影响。

[SIB1CZFWT]

报告范围和细分

|

属性 |

细节 |

|

研究期 |

2019-2032 |

|

基准年 |

2024 |

|

估计一年 |

2025 |

|

预测期 |

2025-2032 |

|

历史时期 |

2019-2023 |

|

增长率 |

从2025-2032的复合年增长率为5.4% |

|

单元 |

价值(十亿美元) |

|

分割 |

按产品类型

|

|

通过技术

|

|

|

按年龄组

|

|

|

由最终用户

|

|

|

按地区

|

常见问题

财富业务洞察力说,全球脉搏血氧仪市场在2024年为23.4亿美元,预计到2032年将达到35.6亿美元。

预计在预测期(2025-2032)的CAGR将显示出5.4%的复合年增长率。

北美在2024年领先脉搏血氧仪市场,份额为40.63%。

慢性呼吸系统疾病的患病率上升和政府强烈的重点是为各种慢性疾病授权监测设备,这是推动市场增长的关键因素。

Masimo和Medtronic是市场上的顶级参与者。

2024年,由于高医院的使用,桌面高氧仪的市场份额最大,而指尖血氧仪预计由于便携性和居家需求不断增长,预计它们会增长最快。

与我们的专家联系 与专家交谈

- 2019-2032

- 2024

- 2019-2023

- 179