卫星有效载荷市场规模,股票和行业分析,有效载荷类型(通过车辆类型(中小型和中等至重量),通过轨道(Leo,Geo和Meo),通过应用(通过应用,电信监测,电信,电信,科学研究,监视等),通过轨道(Leo,Geo和Meo),按Ender-Ender-Ender-ectimital(Commercial和2025-255-255)

主要市场见解

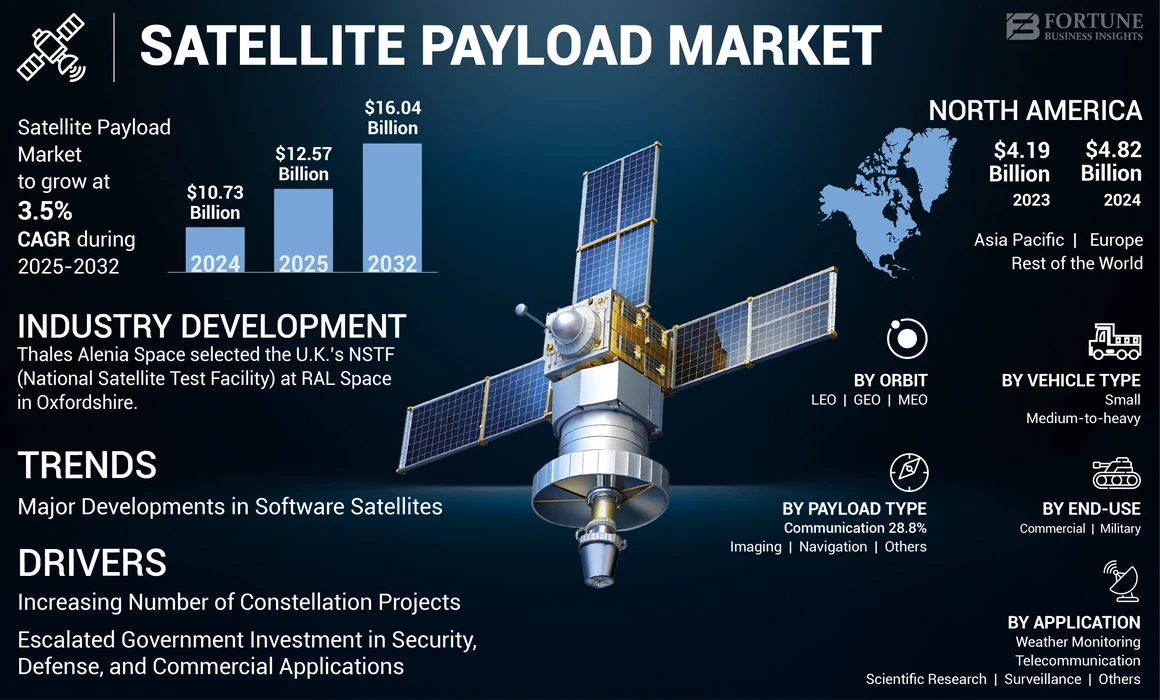

全球卫星有效载荷市场规模在2024年价值107.3亿美元。预计该市场将从2025年的125.7亿美元增长到2032年的160.4亿美元,在预测期内的复合年增长率为3.5%。北美在2024年的市场份额为44.92%。

卫星板上用于特定目的的科学或技术工具称为有效载荷。该术语用于描述实现主要任务目标的航天器的部分。有效载荷的目的,大小,组成和功能各不相同。它们可以是该任务所需的科学设备,通信设备,工具或任何其他专业设备。

此外,有效载荷用于各种应用,从观察和研究地球环境到探索遥远的行星和星系。它们在太空探索,天气预报,环境监测和通信中发挥着重要作用。例如,2023年1月,AAC Clyde Space推出了其AAC AIS-SAT1(Kelpie 1)卫星用于地球天文台应用,例如自动识别系统(AIS),有助于船舶成像。此外,在2023年2月,Thales Alenia Space推出了西班牙电信公司Hispamar的Amazonas-Nexus通讯卫星。全球的此类举措推动了预测期内卫星任务有效载荷的市场增长。

COVID-19大流行对全球卫星有效载荷行业的影响非常重要。 COVID-19期间全球供应链中断影响了卫星组件的生产和分布。此外,在许多国家 /地区的移动,封锁和边界封闭的限制中,原材料,组件和产品的流动被打断了。这导致卫星的生产和交付延迟,这对现有的太空项目和供应链中断产生了影响,导致卫星的推出延迟。由于大流行,许多太空机构还面临削减预算,这进一步影响了市场。许多太空机构在Covid-19期间削减了近40%的预算。

卫星有效载荷市场趋势

软件卫星的主要发展将促进市场增长

具有软件定义功能的卫星可以通过地面站的命令配置,具有基于AI的有效负载和操作处理器。该卫星可能具有软件定义的横梁形成天线,路线处理器和解调功能。这些卫星能够根据需要更新和重新配置自己。

通过允许操作员根据需要调整光束,下一代软件卫星将能够为机上宽带用户提供改进的连接性。卫星为将来的移动应用程序提供了极高的速度,提高的容量灵活性,冗余和向后兼容性。此外,越来越多的传统组织和初创公司宣布了软件定义的卫星和软件定义的网络解决方案。

例如,在2023年11月,洛克希德·马丁(Lockheed Martin)宣布了计划将第一个5G.MIL有效载荷送给轨道。第一个再生非事物网络5G卫星基站在太空任务之前完成了最终演示。定义卫星体系结构的Lockheed Martin Smartsat软件在轨道上可重编程。软件定义的卫星的此类发展推动了全球市场的扩张。

下载免费样品 了解更多关于本报告的信息。

卫星有效载荷市场增长因素

扩大星座项目以促进卫星有效载荷市场的增长

卫星星座(或群)是一个相同或相似的人造物体的系统,它们可以实现相同的目标,并由相同的实体控制。这些组将信息传输到全球的地面站,有时是内部连接的。它们本来是互补的,并且可以作为系统。群中的卫星旋转带有轨道平面的可比较轨道,以提供连续且几乎不间断的全球覆盖范围。

2023年11月,英国打算建立一个新的星座小卫星旨在改善西班牙和葡萄牙对气候变化和灾难监测的研究。四个葡萄牙航天器和一家由英国公司建造的名为Open Cosmos的公司将构成星座的第一阶段。英国航天局将为开发该卫星提供380万美元。完成后,大西洋星座中将包括16个带有EO和电信有效载荷的卫星。

随着越来越多的私人公司和政府投资于卫星星座进行电信,地球观察,天气监测或其他用途,对创新传感器的需求正在增长。这些传感器需要用于实时捕获和传输重要信息。这使组织和机构更容易做出明智的决定。

例如,在2023年8月,全球领先的星座运营商计划将第二代卫星的数量显着增加,这些卫星将加入Leo Orbit,朝着低地球轨道的更强大的航天器前进。在推出了4,000多个星际链接的四年之后,SpaceX是卫星数量和质量的最大星座。

增加政府对国防,安全和商业应用的投资以推动市场增长

卫星设备的需求源于空间资产在国防和安全目的中的重要性。这些有效载荷用于监视,情报收集和预警系统。出于防御和安全目的,卫星在信息的监视和收集中起着关键作用。

例如,在2023年4月,为了提高对太空领域的认识,美国太空部队投资了地面和基于子空间的传感器和监视系统,以及有兴趣跟踪卫星的企业的数据。为了改善绕地球绕地球的物体的检测,跟踪和识别,军事分支机构2024财政年度的预算包括5.84亿美元用于太空追踪活动,例如光学望远镜和监视卫星的开发。

此外,太空部队已要求提供资金来支持深空高级雷达能力的发展,这是一个计划的雷达将检测敌人威胁的系统。 2024财年的预算请求还包括对地面电光深空监视系统的增强功能,以检测以前无法检测到的空间威胁并收集智能以支持可行的太空领域意识。

能够跟踪弹道导弹发射以及提供预警系统的卫星有效载荷还记录了政府的投资。由于它们允许对导弹威胁和对领土和人口的保护进行快速回应,因此这些有效载荷对于国家安全至关重要。这种举措促进了全球市场的增长。

限制因素

传感器出现故障可能会阻碍市场增长

太空任务的成功可能会直接受到有效载荷故障的影响。传感器数据对于准确性和可靠性至关重要,以便在任务过程中做出正确的决定。传感器故障可能导致数据收集不足,测量错误和更严重的决策过程。

在这种情况下,泄漏的信息可能会挫败任务的目标,并阻止科学发现或任务的计划行动目标。空间传感器暴露于极度严格的条件,包括强烈的辐射,真空和温度波动。这些环境条件会导致传感器降解,过早磨损甚至完全失败。这些因素被设置为妨碍卫星有效载荷市场的增长。

确保卫星传感器的可靠性和耐用性对于太空代理商和制造商来说都是重要的任务。结果可能是灾难性的,包括数据丢失,任务失败以及如果传感器在太空任务中失败,则浪费了宝贵的资源。

例如,在2023年4月,一家专门开发机器人航天器和其他技术的日本公司试图在月球表面降落一辆漫游者和登陆器。但是,这是不成功的。失败是由于登陆器传感器的高度信息及其实际位置之间的差异引起的。因此,它很可能已经用光了燃料,并直接落到月球表面。

卫星有效载荷市场细分分析

通过有效载荷类型分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于对地球观察卫星的需求增加,成像有效载荷占主导地位

根据有效载荷类型,卫星有效载荷的市场被细分为通信,成像,导航等。

成像段占2024年最大的市场份额。成像卫星提供了高分辨率的成像和准确测量物体在太空中和地球上物体的形状,大小和位置。此类成像卫星在地理空间数据收集中具有重要的应用,并有望在该领域中占主导地位。

例如,在2023年3月,Capella Space推出了Capella-10(Whitney 8)卫星,该卫星具有地球观察和雷达成像的主要目的。该公司经营位于Leo Orbit的卫星进行此类成像。

预计在2025 - 2032年的预测期内,通信部分将是增长最快的细分市场。通信卫星通过在地球轴周围传输信号在空间中起着至关重要的作用,从而在广泛分开的地理区域之间进行通信。随着太空任务的增加,预计这些卫星将在预测期内记录明显的需求。例如,在2022年9月,作为为操作员提供卫星的合同的一部分,Astspacemobile推出了AST Spacemobile的BlueWalker 3,这将使手机直接连接到卫星并主要用于通信目的。

通过车辆类型分析

由于各种太空代理商的重型有效载荷卫星的发射增加,中度到重型的细分市场占主导地位

根据车辆类型,卫星有效载荷的市场被细分为中小型到期。

由于大型公共和私人卫星运营商的预定中等和重量重量卫星的发射增加,该领域于2024年在2024年主导了市场。例如,在2022年10月,ISS Reshetnev将Angosat-2(Angosat-2)发射到Angosat的轨道上。用于通信应用的卫星发射质量重量将近2,150公斤。

在2025 - 2032年的预测期内,小段预计将是增长最快的细分市场。由于越来越多的小型卫星用于广泛的应用,例如地球观察,通信和科学研究,因此低重量卫星的推出越来越多,例如低于500 kg的卫星。 SpaceX,Amazon,One Web等人的卫星星座项目将促进这一细分市场的增长。

通过轨道分析

狮子座部分因卫星发射在低地轨道上的发射而主导

在轨道上,市场被细分为Leo,Geo和Meo。

狮子座市场于2024年统治了市场,预计将是预测期内增长最快的细分市场。狮子座轨道靠近地球表面。因此,卫星可以将行星圈出更少的时间,以提供面积的连续监视。预计在预测期内,各种主要市场参与者在狮子座中的通信,成像,导航和其他卫星的推出越来越多。

预计将从2025 - 2032年的复合年增长率第二高。该段的生长是由于固定天线的射频信号传输的增加。地理卫星允许建立永久性通信链接。此外,对大型卫星的需求不断增长,以覆盖大型表面积,以促进市场的增长。例如,在2023年9月,Arianespace与Intelsat签订了一份合同,以发起一条小的地静止通信卫星。在2026年初,Intelsat计划推出一颗名为IS-45的卫星。在更强大的Ariane 6(Ariane 64)上,卫星将与未命名的乘客一起飞行。

通过应用分析

由于对Satcom的需求增加,电信部分主导了市场

按应用,卫星有效载荷的市场被细分为天气监控,电信,科学研究,监视等。

由于对基于太空连通性的需求不断上升,电信领域在2024年在2024年的市场主导了市场,预计将是2024 - 2032年预测期内的最快细分市场。通信卫星的推出以提供MSS和VSAT等服务的提高。例如,在2024年1月,印度航天局的商业机构ISRO宣布,今年晚些时候将在SpaceX Falcon 9上发射大型通信卫星。在2024年第二季度,ISRO将将GSAT 20 Communications卫星发送到轨道上。

预计在2025 - 2032年的预测期内,天气监测段将以第二高的复合年增长率增长。该细分市场的增长是由于卫星用于分析气候,监测全球危害和预测天气的增加所致。例如,在2022年11月,美国宇航局成功推出了一系列极地海洋和大气管理局的一系列极地轨道天气卫星。

通过最终用途分析

由于卫星发射的启动提高了边境安全和监视,军事部门主导了市场

通过最终用途,卫星有效载荷的市场被分为商业和军事。

军事部门于2024年在市场上占据主导地位。为了加强监视和地理映射活动,全球各个国防机构的支出增加是2023年在该部门市场份额的一些关键因素。地球观察和电子智能任务是卫星的主要用途。

据估计,该商业领域的复合年增长率是2025 - 2032年的最高复合年增长率。对电信,导航和第三方用户有效载荷的需求不断提高,进一步有助于该细分市场的市场份额。例如,在2023年5月,印度在轨道上推出并成功地放置了第二代导航卫星。 2,232千克NVS-01卫星是印度Navic卫星导航系统的一部分,最初被称为印度地区导航卫星系统“ IRNSS”,并由地球静止卫星发射车(GSLV)携带。 Navic是印度的全球GPS定位系统。这种卫星也将促进各个国家的商业领域的增长。

区域见解

在地理方面,市场分为北美,欧洲,亚太地区和世界其他地区。

North America Satellite Payload Market Size, 2024 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美拥有最大的卫星有效载荷市场份额。该市场在2024年的价值为48.2亿美元。该地区的增长是由于政府和私人参与者(例如SpaceX,Blue Origin,Lockheed Martin Corporation,OneWeb,OneWeb,Nevada Corporation,Boeing Companation,The The Boeing Company等)在投资活动中升级所致。此外,各种研究组织的发射任务越来越多,可以促进该地区的市场增长。

预计亚太地区将是预测期内增长最快的地区。该地区的扩展是由于空间行业不断增长。投资太空勘探计划和任务的主要技术经济体是中国,日本,印度,澳大利亚等。这些国家致力于采用新的和先进的卫星技术,卫星星座等。例如,在2023年1月,澳大利亚太空公司赤道发布澳大利亚宣布了一个目标,以确保Arnhem Land发射太空。

在预测期内,欧洲卫星有效载荷市场将经历大幅增长。对小型卫星的需求不断增长,是该地区增长的驱动力。例如,在2022年1月,一条商业卫星Menut是由Open Cosmos发射的,其主要应用程序包括地球观察。卫星将使用光学/红外成像地球观测下各种应用程序的有效载荷功能。这些重要的发展正在推动该地区的有效载荷市场。

世界其他地方包括中东和非洲和拉丁美洲。在研究期间,中东和非洲的增长将是中等的。该地区的增长是由于沙特阿拉伯和阿拉伯联合酋长国对太空部门发展和雄心勃勃的太空计划的发展而增加的重点。

拉丁美洲的各个国家主要关注太空服务和与太空相关的设备。预计该地区的市场增长将由巴西,阿根廷和哥伦比亚太空启动合同的增加驱动。例如,在2022年9月,卫星与阿尔巴尼亚政府签署了为期三年的合同,为阿尔巴尼亚提供了专门的卫星,这是一个基于卫星的ServiceCaas模型的独特计划,该计划为阿尔巴尼亚提供了两种新卫星,可访问两个新的卫星,Albania-1(Nusat-32)和Albania-1(Nusat-32)和Albania-2(Nusat-32)。

关键行业参与者

领先的球员专注于各种应用的卫星有效载荷中的技术进步

全球市场相对合并,主要参与者是SpaceX,Airbus S.A.S.,Maxar Technologies,Northrop Grumman Corporation等。为了提高其市场份额并维持在市场上的竞争,主要参与者专注于技术发展,产品创新以及并购。对于不同的最终用户,例如军事,商业和公共部门,已经在卫星有效载荷的研究和开发中进行了重大投资。例如,在2023年5月,Viasat完成了对英国Inmarsat的收购,并合并了地球同步轨道上最大的两个卫星运营商。此外,在2023年3月,卢森堡SES公开承认其与美国的Intelsat和卢森堡自己的Intelsat合并的兴趣。

顶级卫星有效载荷公司清单:

- 空客S.A.S(荷兰)

- L3Harris Technologies(美国)

- 洛克希德·马丁公司(我们。)

- Maxar Technologies(美国)

- Northrop Grumman Corporation(我们。)

- 内华达山脉公司(美国)

- SpaceX(美国)

- St Engineering(新加坡)

- Thales Group(法国)

- 波音公司(美国)

关键行业发展:

- 2023年12月-Thales Alenia Space是Thales和Leonardo之间的合资企业,在牛津郡的Ral Space选择了英国的国家卫星测试设施(NSTF),参加了欧洲航天局的Flex(荧光探索器)卫星的首次综合集会,整合和测试活动。为了更好地了解全球范围内地球植被的健康和生产力,将使用柔性卫星来绘制土壤叶绿素的荧光。

- 2023年11月 - SNC成功启动了Vindlér卫星星座。 SNC的Vindlér旨在根据靶向射频(RF)排放从VHF到L波段的靶向射频(RF)发射,从低地球轨道(LEO)中检测和地理位置特定对象。这个最先进的星座解决了当今许多紧迫的地理位置问题,它将最准确的Rfoftheart带入了商业市场。按计划,前四个6U立方体已经启动,目前在轨道上。

- 2023年7月 - 印度通过合成孔径的SAR有效载荷推出了新加坡的卫星,该卫星能够在任何天气条件下捕获图像。 DS SAR卫星是根据新加坡国防科学与技术局(代表新加坡政府)和新加坡技术工程有限公司(ST Engineering)(全球技术,国防和工程公司的ST Engineering Ltd)开发的。

- 2023年4月 - 波音公司推出了其受保护的宽带卫星(PWS)设计,其中包括波音保护的战术SATCOM原型(PTS P)有效载荷在美国太空部队的宽带全球SATCOM(WGS)11号飞机上主持的有效载荷。该程序计划于2024年启动,将从2025年开始进行轨道测试。PTSP有效载荷可在On-Orbit演示后过渡到运营使用。

- 2023年2月 - 为了使互联网最难到达美国和国外的地方,SpaceX共享了快速部署卫星的计划。 SpaceX已发射了近4,000颗卫星,该卫星为全球超过一百万个地点提供了高速互联网,其中大多数是家庭。

报告覆盖范围

An Infographic Representation of Satellite Payload Market

View Full Infographic

View Full Infographic获取有关不同细分市场的信息, 与我们分享您的问题

该报告提供了深入的市场分析。它包括所有主要方面,例如研发功能,供应链管理,竞争格局以及制造能力和操作服务的优化。此外,该报告提供了有关全球卫星有效载荷市场趋势,增长分析以及规模的见解,并突出了关键的行业发展。除了上述因素外,它主要集中于近年来促进全球市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

研究期 |

2019-2032 |

|

基准年 |

2024 |

|

估计一年 |

2025 |

|

预测期 |

2025-2032 |

|

历史时期 |

2019-2023 |

|

增长率 |

从2025年到2032年的复合年增长率为3.5% |

|

单元 |

价值(十亿美元) |

|

分割 |

通过有效载荷类型

|

|

按车辆类型

|

|

|

由轨道

|

|

|

通过应用

|

|

|

通过最终使用

|

|

|

通过地理

|

常见问题

根据《财富商业见解》的一项研究,2024年的市场规模为107.3亿美元。

在预测期(2025-2032)中,市场可能以3.5%的复合年增长率增长。

电信部门领导了市场。

北美的市场规模在2024年为48亿美元。

扩大卫星星座是预计推动全球市场增长的关键因素之一。

市场上的一些顶级参与者是SpaceX,Airbus,Lockheed Martin Corporation,L3 Harris Technologies Inc和Nevada Corporation。

故障问题和传感器的高成本预计会阻碍市场的增长。

与我们的专家联系 与专家交谈

- 2019-2032

- 2024

- 2019-2023

- 223