种衣材料市场规模、份额和行业分析,按添加剂(聚合物、粘合剂、着色剂等)、形式(固体和液体)、技术(薄膜包衣、包壳和制粒)以及区域预测,2026-2034 年

主要市场见解

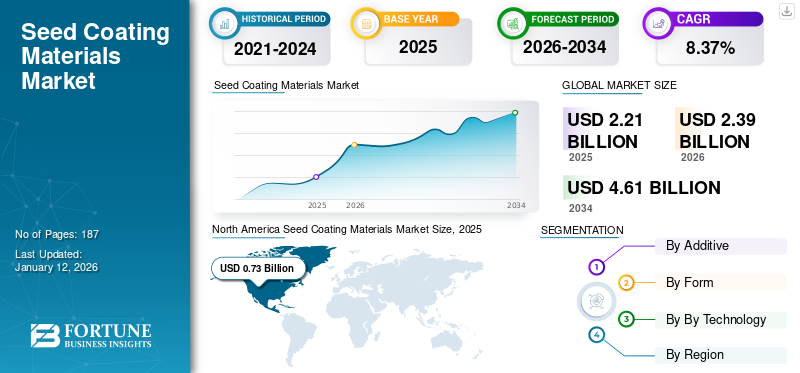

2025年,全球种子包衣材料市场规模为22.1亿美元。预计该市场将从2026年的23.9亿美元增长到2034年的46.1亿美元,预测期内复合年增长率为8.37%。北美主导种子包衣材料市场,2025年市场份额为33.11%。

种子涂层应用于种子表面,以增强其物理特性、改善处理并提供额外的功能优势。这些材料可包括聚合物、粘合剂、填料、着色剂和活性成分(例如营养物、杀虫剂、杀菌剂或生长促进剂)的组合。涂层过程的目的是在种子上形成均匀的层,确保在种植和发芽过程中获得更好的性能。种衣材料对于现代农业优化种子性能、提高作物产量以及通过最大限度地减少农用化学品的过度使用来减少对环境的影响至关重要。全球人口的增长和对优质种子的重视是推动市场增长的主要因素。

市场上的主要参与者正在大力投资研发,并利用最新技术来开发创新方法,以确保种子免受土传疾病的侵害。这使他们能够使自己的产品脱颖而出并在竞争中保持领先地位。巴斯夫股份公司、朗盛股份公司、科莱恩股份公司、索尔维股份公司和禾大国际有限公司是市场上的知名参与者。

全球种衣材料市场概况

市场规模及预测:

- 2025年市场规模:22.1亿美元

- 2026年市场规模:23.9亿美元

- 2034 年预测市场规模:46.1 亿美元

- 复合年增长率:2026-2034 年 8.37%

市场份额:

- 由于精准农业和先进种子技术的广泛采用,特别是在美国和加拿大,北美在 2025 年将占据种子包衣材料市场的 33.11% 份额。

- 从添加剂来看,聚合物预计将在 2025 年保持最大的市场份额,因为它们在增强种子活力、发芽率和作物生产力方面发挥着作用。由于优异的种子覆盖率和易于施用,液体形式仍然占主导地位。薄膜包衣技术因其在减少粉尘和最大限度地保留活性成分方面的精确性和有效性而处于领先地位。

主要国家亮点:

- 美国:对农业研发的大量投资以及巴斯夫 Flo Rite Pro 02 等基于聚合物的技术的采用正在推动创新和市场增长。

- 中国:拥有170多家注册种子处理剂生产商;不断增加对农业和创新的投资。

- 印度:对可持续农业和优质种子的需求不断增加,以促进粮食安全。

- 巴西:大豆和玉米产量激增刺激了对高性能包衣种子的需求。

- 德国:欧盟可持续发展指令鼓励开发符合绿色政策的可生物降解种子包衣。

- 南非:Corteva 位于比勒陀利亚的新种子处理实验室 (CSAT) 支持种子技术的本地化创新。

市场动态

市场驱动因素

对优质种子的需求不断增加,推动市场增长

随着农民越来越需要优质种子以加强作物保护,对高质量种子的需求正在极大地推动全球种子包衣材料市场。 “根据 Bioscience 生物技术研究通讯,使用优质种子可以将农业产量提高 15-20%。”

高质量的种子通常需要先进的涂层来保护它们免受害虫、疾病和环境压力的影响。 “据园艺发展公司称,影响观赏作物的已确认种子传播疾病中有 68% 是由真菌引起的。”

农民越来越认识到使用带有有效涂层的优质种子的经济效益。这种组合可以提高市场产量并减少对化学农药的依赖,从而从长远来看降低生产成本。这种经济可行性鼓励更多农民投资优质种子,进一步推动种衣材料市场的增长。

随着消费者环保意识的增强,人们越来越偏爱支持可持续农业实践的种子。高质量种子通常与这些做法相一致,需要更少的化学投入并促进生物多样性,进一步推动市场的增长。

全球人口和粮食需求的增长有助于市场增长

随着全球人口持续增长,对粮食的需求增加,需要更高的农业生产力。联合国粮食及农业组织 (FAO) 预计,到 2050 年,粮食产量必须增加 70% 才能满足这一需求。这包括对谷物、水果和蔬菜的需求,以及有效的农业实践,包括使用种子包衣来提高种子性能和作物产量。包衣种子能够更好地抵御干旱、盐分和害虫等不利条件。例如,研究表明,带有保护材料的种子包衣可以显着提高盐碱地的发芽率,使农作物在以前被认为不适合农业的地区茁壮成长。由于城市化和工业化减少了耕地的可用性,这种能力至关重要。

包衣种子的更高产量可以转化为农民收入的增加,特别是在农业是经济重要组成部分的发展中地区。这种经济稳定性鼓励对农业创新的投资,创造一个增强粮食生产能力的正反馈循环。

市场限制

气候不确定性给种衣行业带来重大挑战

不可预测的天气,包括极端气温和不稳定的降雨量,可能会阻碍种子的表现。大多数种子的设计目的是优化种子的发芽和生长,但当天气条件偏离预期标准时,其功效可能会受到影响。不稳定的天气模式也可能导致湿度水平不一致。种衣旨在通过提供必要的水分和营养来保护种子并提高其发芽率。然而,不规则的降雨可能导致干旱或洪水,严重阻碍种子的发芽和生长。在干旱期间,种子可能无法吸收足够的水分,或者可能会在过多的雨水中被冲走。

气候变化导致许多地区的生长季节缩短,这可能会影响种子发芽和生长的时间。生长时间的缩短可能会限制种衣所提供的益处,特别是那些旨在促进早期植物发育的益处。此外,在新兴市场,许多农民仍然没有意识到种子包衣技术的好处。这种知识的缺乏可能会阻碍采用率,特别是对于小规模农民来说,尽管种子包衣具有长期优势,但最初种子的高成本可能会阻碍他们。

市场机会

可生物降解种衣剂的技术进步代表着市场增长的关键机遇

种子包衣技术的最新发展为增强农业可持续性提供了重要机遇。从传统种衣到可生物降解有机种衣的转变解决了关键的环境问题,同时提高了作物性能。减少不可降解材料造成的环境污染的需求推动了向可生物降解种子包衣的转变。传统涂料通常依赖于合成聚合物,这可能会造成微塑料污染。相比之下,可生物降解涂料利用天然聚合物,例如纤维素、壳聚糖、明胶,更加环保无毒。

可生物降解的涂层不仅可以最大限度地减少对环境的影响,还可以提高种子的性能。这些涂层可以提高种子发芽率,提供针对病原体的保护,并在早期生长阶段提供营养。它们有助于在各种胁迫条件下保持种子活力,从而有助于提高作物产量。可生物降解和有机种衣的技术进步代表了可持续农业的关键机遇。通过解决环境问题并提高作物产量,这些创新将显着改变种子处理的格局。

种衣材料市场趋势

可持续农业趋势塑造种衣行业前景

塑造全球种子包衣行业的主要趋势是对高质量、可持续和环保农业实践的需求不断增长。随着世界应对气候变化、土壤退化和自然资源减少的挑战,种子包衣行业正在经历重大转变,转向开发可生物降解、无毒和环保的包衣材料。可生物降解聚合物、天然粘合剂和生物基添加剂正在取代合成材料,以确保种衣在土壤中无害分解,不会留下有毒残留物。此外,将生物刺激剂、有益微生物和营养物质整合到种衣中也越来越受到关注。这些创新不仅促进植物健康,还减少了过度使用化肥和农药的需求,符合可持续农业目标。

此外,在以下方面的进步纳米技术微胶囊技术正在彻底改变种子包衣的功能。这些技术可以将营养物质、生长刺激剂和驱虫剂直接精确地输送到种子上,从而提高发芽率和早期植物发育。此类涂层提供的控释机制可确保种子在正确的时间获得正确的营养物质,从而优化资源利用并减少浪费。因此,农民能够更好地应对因气候变化而日益普遍的不可预测的天气模式和土壤养分缺乏。北美地区从2023年的6.3092亿美元增长到2024年的6.7914亿美元。

下载免费样品 了解更多关于本报告的信息。

COVID-19 的影响

COVID-19 大流行对全球供应链造成了广泛的破坏,特别是影响了种衣必需原材料的供应。许多农用化学品市场参与者依赖从亚洲等地区进口,尤其是中国,中国是种子包衣活性成分的主要供应国。这导致 2020 年前几个月出现短缺和生产延迟,导致销量下降。封锁期间对运输和行动的限制延迟了涂料材料的交付。

封锁和社会疏远措施导致农业活动减少。据国家生物技术信息中心称,由于封锁和其他紧急措施,COVID-19 导致农业产量下降。因此,许多农民在获得包括种子在内的必要投入方面面临挑战,这导致播种季节推迟并减少了对种子处理的总体需求。这在严重依赖季节性种植计划的地区尤其常见。

细分分析

按添加剂

由于聚合物对种子的各种好处,聚合物细分市场将主导市场

根据添加剂,市场分为聚合物、粘合剂、着色剂,以及其他。

预计到 2026 年,聚合物细分市场将占据全球市场主要份额的 45.67%。聚合物通过在种子周围形成保护层来显着提高种子性能,从而增强种子对环境压力、害虫和疾病的抵抗力。这种保护屏障不仅有助于在储存和运输过程中保持种子的活力,而且有助于提高发芽率和作物整体生产力。聚合物涂层的低粘度和水性特性有助于加快种子发芽。

预计着色剂细分市场将在预测期内显着增长。着色剂对于种子的视觉识别至关重要,使农民能够轻松区分不同的种子品种和处理方法。这对于使用多种种子类型的大规模农业经营尤为重要。粘合剂是种子包衣配方中的关键成分,充当粘合剂,确保其他材料(例如肥料、农药和着色剂)均匀施用于种子表面。

- 预计到2024年着色剂部门将占据31.93%的份额。

- 预计到 2024 年,粘合剂业务将占据 8.13% 的份额。

在全球市场的预测期内,粘合剂添加剂领域的复合年增长率预计将达到 9.39%。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按形式

由于涂料公司广泛采用液体材料,液体细分市场占据主导地位

根据形式,市场分为固体和液体。

到 2024 年,液体涂料将占据全球市场的主要份额。液体涂料因其易于使用和卓越的种子覆盖率而受到青睐。它们可以更好地防止病虫害,同时促进发芽率和幼苗效能的提高。施用的一致性确保所有种子得到一致的处理,这对于最佳生长至关重要。制造商青睐液体涂料,因为它们更容易处理和应用,这意味着更低的劳动力成本和更高的农业实践操作效率。预计到 2026 年,液体细分市场将占据 60.5% 的市场份额。

预计固体部分将在预测期内显着增长。固体涂层增强了种子的物理特性,使它们更容易处理和种植。它们提供统一的形状和尺寸,从而提高机械种植设备的精度,从而实现一致的种植深度和间距。固体涂层可以提供保护屏障,通过减少吸湿性和防止种植前可能降低种子质量的环境因素来延长种子的保质期。

按技术

由于所有技术的影响力更大,薄膜包衣领域将主导市场

按技术划分,市场分为薄膜包衣、包馅和制粒。

预计到 2026 年,薄膜包衣领域将占据全球市场 53.39% 的市场份额。薄膜包衣可以有效地将植物保护产品 (PPP) 保留在种子上,最大限度地减少灰尘,并确保活性成分随种子直接输送到土壤中。这增强了作物保护,同时减少了环境中化学品的暴露。

预计制粒市场将在全球市场显着增长。制粒增加了种子的大小和重量,使它们更容易处理和播种。这种物理特性的改善有利于更快、更高效的播种,减少播种操作所需的时间和劳动力。制粒过程增强了种子的流动性,这对于机械种植系统至关重要。结壳在种子周围提供了一层保护层,有助于保护它们免受环境压力、害虫和疾病的影响。这种保护对于维持种子在发芽和早期生长阶段的健康和活力至关重要。

另一方面,预计在预测期内,包皮领域的复合年增长率将达到 10.06%。

种衣材料市场区域展望

从地理上看,市场分为北美、亚太地区、欧洲、南美以及中东和非洲。

北美

North America Seed Coating Materials Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美是种子包衣材料市场份额最大的地区,2025 年市场价值达 7.3 亿美元。北美,特别是美国和加拿大,在采用先进农业实践和精准农业技术方面处于领先地位。这些做法可以更有效地应用种子包衣,提高其有效性,同时最大限度地减少浪费。北美是第三大地区,预计到 2026 年将达到 7.9 亿美元。

种子包衣技术的创新,包括先进聚合物和生物基材料的开发,对于提高种子性能至关重要。例如,2023年11月,巴斯夫推出了Flo Rite Pro 02,这是一种先进的种子包衣技术,旨在提高农业应用中的种子性能。 Flo Rite Pro 02 采用基于聚合物的配方,结合了卓越的粘附性能和卓越的种子流动特性。这些进步可以更好地防止病虫害、提高发芽率并提高作物产量。精准农业技术的融合进一步优化了种子包衣的应用,使其更加有效。

由于美国在农业领域的研发(R&D)方面投入巨资,预计到 2026 年美国市场规模将达到 6.2 亿美元。这项投资促进了种子包衣技术的创新,从而创造出更有效和可持续的产品。美国农业部门在种子处理技术方面的研发支出显着增加,从而促进了整体市场的增长。

欧洲

在多个相互关联的因素推动下,欧洲种子包衣市场正在经历强劲增长,这些因素增强了该行业的需求和创新。转基因 (GM) 和杂交种子需要有效的种子包衣来提高性能和恢复力。这些先进技术需要能够提供特定益处的涂料,例如抗虫害和改善养分吸收,从而推动市场增长。

欧盟法规通过促进安全性、可持续性和创新,在塑造市场方面发挥着至关重要的作用,同时也提出了与合规成本和市场动态相关的挑战。这些法规对于引导行业采取更加对环境负责的做法,同时确保农业投入的有效性至关重要。此外,欧盟资助的项目通常侧重于开发种子包衣新技术和材料。 “植物基因组编辑”和 BRESOV 项目等举措旨在提高作物生产力和可持续性,从而带来种子包衣配方的创新,从而提高种子性能和抵御环境压力的能力。英国市场预计将达到0.3亿美元,而法国市场可能为1.1767亿美元。 2026 年德国将达到 0.9 亿美元。

亚太地区

亚太地区是第二大地区,预计 2026 年价值为 6.9 亿美元,预测期内复合年增长率为 9.09%,位居第二。经济增长和可支配收入的增加正在对亚太地区的市场产生重大影响。随着亚太地区经济的增长,特别是中国和印度的经济增长,农业投资显着增加。农民愿意在先进的农业投入品上投入更多资金,例如涂层材料,这可以提高种子性能和作物产量。当农民在耕地不断减少的情况下寻求最大限度地提高生产力以满足不断增长的粮食需求时,这种趋势尤其明显。

随着可支配收入的增加,消费者对更高质量食品的要求越来越高,这给农民带来了改善生产方法的压力。涂层材料在提高作物品质、使其对消费者更具吸引力方面发挥着至关重要的作用。市场竞争激烈,各公司专注于研发,推出创新产品,以满足不断变化的农业需求。根据国际肥料协会(IFA)的数据,截至 2024 年 5 月,约有 170 家中国种子处理剂制造商注册,反映了一个专注于通过创新解决方案提高农业生产力的强劲行业。预计到2025年,中国市场将达到2.9301亿美元,日本市场将达到9168万美元,印度市场将达到1.8169亿美元。

南美洲

南美洲是第四大地区,预计到 2025 年产值将达到 2.9583 亿美元。巴西是世界上最大的农业生产国之一,尤其以大豆和玉米生产而闻名。据美国农业部(USDA)称,巴西大豆产量从2023/2024年的153,000(万吨)增至2024/2025年的169,000(万吨)。由于农民寻求提高产量并保护对高价值种子的投资,这些作物的巨大规模推动了对种衣材料的需求。该国农业部门越来越多地采用种子包衣来提高发芽率和作物恢复力。

此外,巴西农民越来越意识到种子处理的好处,包括增强抗病性、提高发芽率和提高总体产量。旨在让农民了解这些优势的教育举措对于推动南美市场的增长至关重要。

中东和非洲

投资于种子处理技术有望显着改变中东和非洲的农业格局。这一转变是由几个相互关联的因素推动的,这些因素既解决了眼前的农业挑战,又实现了长期的可持续发展目标。 2025年阿联酋市场规模可能达到704万美元。

增加对种子处理技术的投资,例如 Corteva Agriscience 等公司开发的技术,预计将提高种子生产的质量和效率。例如,2022 年 7 月,Corteva Agriscience 在南非比勒陀利亚罗斯林建立了最先进的种子处理实验室,对农业领域进行了重大投资。该设施被称为种子应用技术中心 (CSAT),是全球仅有的六个此类中心之一,旨在加强为非洲和中东市场量身定制的作物强化种子处理剂的开发和生产。这些技术增强了种子抵抗病虫害的能力,从而提高了作物产量和质量,这对于满足对优质种子不断增长的需求和该地区不断增长的人口至关重要。

竞争格局

主要市场/行业参与者

技术进步和市场参与者重视研发活动以获得竞争优势

全球种子包衣材料市场的知名企业专注于两个主要战略——推出新产品,随后建立合作伙伴关系和基地扩张,以扩大其种子包衣材料产品阵容并加强其全球影响力。

混合动力和汽车需求的增长转基因种子通常需要特定涂层来提供保护和增强性能,这是种子包衣材料市场的重要驱动力。这种趋势在水果和蔬菜等高价值经济作物中尤为明显。

主要种衣材料公司名单分析

- 巴斯夫公司(德国)

- Chromatech公司(我们。)

- Citronics 创新列兵。有限公司(印度)

- 科莱恩公司(瑞士)

- 禾大国际有限公司(英国)

- Germains Seed Technology(英国)

- 朗盛公司(德国)

- 索尔维公司(比利时)

- 峰会种子包衣(美国)

- 通用涂料系统有限责任公司(美国)

主要行业发展

- 2024 年 11 月 –美利肯在巴西推出了无微塑料聚合物技术,标志着可持续材料的重大进步。该公司的新 MPF(无微塑料)解决方案将集成到 Milli Fusion 产品线中,并通过色素沉着帮助提高种子性能。

- 2024 年 11 月 –GROWMARK 和 Indigo Ag 宣布建立战略合作伙伴关系,以扩大粉末生物制品在农业领域的供应。此次合作协议的催化剂是 Indigo 的新型 CLIPS 设备——一种创新的可流动粉末种子包衣应用系统。这种伙伴关系反映了农业界日益发展的趋势,即整合生物解决方案,促进环境管理,同时为农民提供经济效益。

- 2024 年 1 月 –朗讯生物科学公司推出了 Nutreos,这是一种可生物降解的种子包衣剂,旨在解决农业中微塑料带来的环境挑战。 Nutreos 的推出与欧盟最近的监管变化相一致,这些变化逐步淘汰了各种产品(包括农业种子包衣)中微塑料的使用。

- 2024 年 12 月 –BioConsortia, Inc. 宣布与新西兰 Hodder and Taylors Ltd. 达成商业协议。H&T 预计将在 2024/2025 种植季引入 BioConsortia 的 FixiN 33 微生物种子处理剂。这种改进的种子包衣可用于芸苔属、玉米和谷物,帮助农民有效使用氮肥,同时减少径流和环境影响。

- 2022 年 2 月 –Xampla 和 Croda/Incotec 建立了战略合作伙伴关系,旨在开发不含微塑料的可生物降解种子包衣。该举措符合盈可泰的可持续发展战略“零使命”,旨在最大限度地减少对环境的影响并促进可持续农业实践。

报告范围

该报告对市场进行了深入分析,并重点介绍了一些关键方面,例如知名公司、竞争格局、添加剂、形式和技术。除此之外,它还提供了对市场趋势的洞察并突出了重大的行业发展。除了前面提到的方面之外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为8.37% |

|

单元 |

价值(十亿美元) |

|

分割 |

按添加剂

按形式

按技术

按地区

|

常见问题

《财富商业洞察》预计,2026 年全球市场规模将达到 23.9 亿美元,到 2034 年将达到 46.1 亿美元。

《财富商业洞察》表示,2025 年全球市场价值将达到 22.1 亿美元。

2026年至2034年的预测期内,全球市场的复合年增长率将达到8.37%。

从添加剂来看,预计聚合物细分市场将在 2026 年至 2034 年的预测期内主导市场。

对优质种子的需求不断增加,推动了市场的增长。

巴斯夫股份公司 (BASF SE)、朗盛股份公司 (Lanxess AG) 和科莱恩股份公司 (Clariant AG) 是全球领先的参与者。

2025 年,北美将主导全球市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 187