介入肿瘤学市场规模、份额和行业分析,按类型(放射治疗设备、消融设备{微波消融、射频消融、冷冻消融等}和栓塞设备{微导管和导丝},按癌症类型(肺癌、肝癌、肾癌等)、最终用户(医院、专科诊所等)以及区域预测, 2026-2034

主要市场见解

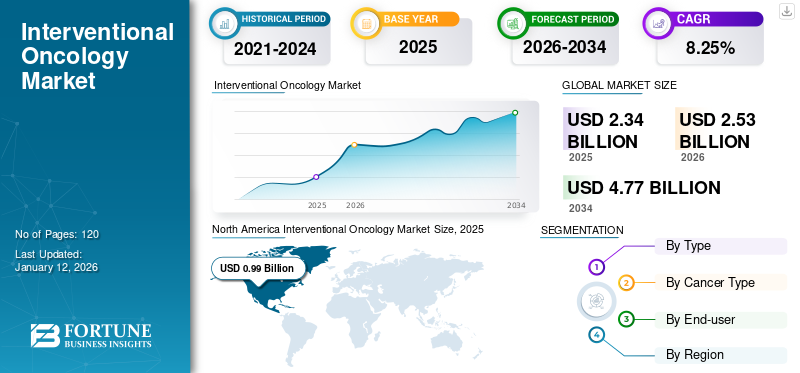

2025年全球介入肿瘤市场规模为23.4亿美元,预计将从2026年的25.3亿美元增长到2034年达到47.7亿美元,预测期内复合年增长率为8.25%。北美主导介入肿瘤市场,2025年市场份额为42.20%。

介入肿瘤学是指在图像引导下使用微创手术进行癌症的诊断、治疗和姑息治疗。人口中癌症发病率的增加以及这些疾病造成的医疗负担的增加,预计将增加对新型介入肿瘤手术和治疗这些疾病的方法的需求。

- 例如,2023年6月,根据美国疾病控制与预防中心(CDC)公布的数据,2020年美国新增癌症病例1,603,844例,因癌症死亡602,347例。

除此之外,癌症诊断数量的激增以及市场参与者为不同癌症类型开发新疗法的研究活动不断增加,预计将在预测期内刺激全球介入肿瘤学市场的增长。

此外,由于 COVID-19 大流行,全球介入肿瘤市场的增长出现下滑。市场增长下降的原因是政府当局实施的封锁限制,导致肿瘤治疗取消或推迟,从而减少了前往医院和诊所就诊的患者数量。因此,全球患者群体对介入肿瘤学的需求下降。

然而,随着封锁限制的解除,2021年癌症诊断和治疗的医院就诊次数大幅增加,弥补了2020年各种适应症的错过预约。预计2026-2034年预测期内,市场将稳步增长。

全球介入肿瘤学市场概况和亮点

市场规模及预测:

- 2025年市场规模:23.4亿美元

- 2026年市场规模:25.3亿美元

- 2034 年预测市场规模:47.7 亿美元

- 复合年增长率:2026-2034 年 8.25%

市场份额:

- 地区:到 2025 年,北美将占据市场份额 42.20%。这一领先地位的推动因素包括栓塞设备的日益普及、对微创癌症治疗的日益偏好、癌症患者数量庞大且不断增长,以及主要市场参与者的强大影响力。

- 按癌症类型划分:到 2024 年,肝癌细分市场占据最大的市场份额。这是由于越来越多地采用专门针对肝肿瘤的栓塞设备,人们越来越倾向于针对这种癌症类型进行微创手术,以及市场参与者对开发肝癌先进疗法的强烈关注。

主要国家亮点:

- 日本:作为增长最快的亚太市场的一部分,日本对改善医疗基础设施的大力关注以及用于癌症治疗的先进消融和栓塞设备的不断推出和采用刺激了日本的需求。

- 美国:癌症患病率非常高,推动了该市场的发展,2020 年新诊断病例超过 160 万例。患者和医疗服务提供者也大量转向微创手术,以减少并发症并缩短康复时间。

- 中国:增长受到良好临床结果的显着影响,中国的研究表明,与开放手术相比,接受微创手术(MIS)的患者并发症发生率较低,从而推动了介入技术的采用。

- 欧洲:肺癌等主要癌症患病率不断上升,以及对专门癌症医院和诊所的需求不断增加,推动了市场的发展。该地区不断改善的医疗基础设施也支持先进介入肿瘤设备的采用。

介入肿瘤学市场趋势

越来越多地采用放射栓塞作为肿瘤治疗方法来推动市场增长

近年来,市场大量采用放射栓塞作为肿瘤治疗方法,这是全球介入肿瘤学市场的显着趋势。放射栓塞是一种微创手术,涉及将放射性微球直接定向输送到为肿瘤供血的血管中。

此前,虽然这种方法是针对肝癌开发的,但目前正在探索放射栓塞治疗癌症,包括结直肠癌和神经内分泌肿瘤。

- 例如,2022年6月,北美放射学会发表的一项研究称,一项新研究得出的结论是,采用钇90微球治疗转移性结直肠癌的患者经动脉放射栓塞术(TARE)后的生存期为15个月。

适应症的扩大预计将推动其在更广泛的癌症领域的采用,从而扩大市场规模。市场参与者也越来越关注成像技术的进步和更精确的放射栓塞微球的开发,以提高手术的安全性和有效性。市场参与者的此类战略举措增加了患者和医疗保健提供者对这些设备的采用。

下载免费样品 了解更多关于本报告的信息。

介入肿瘤学市场增长因素

全球癌症患病率不断上升推动市场增长

人群中患有不同类型癌症(如肝癌、肺癌、乳腺癌等)的肿瘤患者患病率不断上升,是导致全球患者人数不断增加的主要因素之一。然而,发现这些肿瘤疾病在男性人群中的患病率高于女性。例如,2024年2月,根据世界卫生组织(WHO)提供的数据,预计2020年新增癌症病例为2000万例,死亡人数为970万人。

因此,这些因素,加上市场参与者越来越关注开发和推出治疗癌症的新药物和疗法,预计将在预测期内推动市场上介入肿瘤学的需求和采用。

优先转向微创手术以促进市场增长

由于微创手术具有明显的优势,例如减轻疼痛、缩短住院时间和其他有利因素,因此越来越受到患者群体的关注。此外,更快的恢复、更低的并发症风险和更高的精确度是促使患者越来越多地采用这些手术的其他因素。微创手术使用的技术可以限制手术过程中切口的大小和数量,并减少软组织损伤的数量。根据 NCBI 2021 年 1 月发表的一项针对中国微创手术(MIS)手术和开放手术的比较研究,观察到接受 MIS 的患者比接受开放手术的患者并发症更少。

此外,政府和非政府组织越来越多地采取举措提高人们对微创外科手术益处的认识,这正在支持医疗保健提供者采用这些手术。因此,与微创手术相关的益处不断增加,加上主要参与者对癌症患者新产品开发的日益关注,正在推动全球市场规模的增长。

制约因素

肿瘤治疗的高成本和缺乏专业专业人员可能会限制市场增长

与介入肿瘤治疗相关的高成本已成为可能限制全球市场增长的重大障碍。在治疗中,手术所需的先进技术和专业设备包括射频消融、微波消融和图像引导治疗。这些仪器的成本很高,这限制了医院或医疗机构在其设施中安装它们方面进行大量投资。

此外,缺乏执行微创肿瘤手术的专业人士是另一个限制因素,特别是在新兴国家。发展中国家可能缺乏培训,因为这些医疗专业人员需要接受广泛的培训和教育,这需要成本和时间。此外,缺乏专业专业人员的发展中地区的患者可能会延迟接受微创肿瘤治疗,从而对设备的采用产生负面影响。预计这一障碍将限制预测期内市场的增长。

介入肿瘤学市场细分分析

按类型分析

由于住院人数的增加,放射治疗设备领域将增长

根据产品类型,市场分为放射治疗装置、消融装置和栓塞装置。消融设备细分为微波消融、射频消融、冷冻消融等。此外,栓塞装置部分进一步细分为微导管和导丝。

放射治疗设备细分市场在 2026 年占据最高市场份额,达到 49.48%,预计在预测期内将录得可观的复合年增长率。该细分市场的增长归因于住院人数的增加以及肺癌、肝癌和肾癌等癌症患病率的增加。

预计栓塞设备领域在预测期内将以最高复合年增长率增长。栓塞设备的日益普及推动了预测期内该细分市场的增长。此外,微创肿瘤治疗中与栓塞装置相关的好处,例如提供精确和有针对性的肿瘤控制,同时最大限度地减少对周围健康组织的损害,推动了未来的需求。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按癌症类型分析

由于栓塞装置的采用不断增加,肝癌领域将占据主导地位

根据癌症类型,市场分为肺癌、肝癌、肾癌等。到 2026 年,肝癌细分市场将占据最大的介入肿瘤市场份额,达到 59.70%,预计在分析期间将以显着的复合年增长率扩张。栓塞设备的日益普及,加上医疗机构对微创手术的日益青睐,预计将有助于预测期内该细分市场的增长。此外,市场参与者越来越关注使用介入设备开发先进的肝癌疗法,推动了该领域的发展。

预计肾癌细分市场在 2025 年至 2032 年的预测期内将以最高的复合年增长率增长。该细分市场的增长归因于射频消融设备的日益普及,例如微波消融、射频消融和冷冻消融。此外,预计全球肾癌患病率的不断上升将有助于该细分市场在预测期内的增长。

预计肺癌领域在预测时间内将以适度的复合年增长率增长。这一增长归因于全球肺癌病例的不断增加,以及市场参与者日益关注推出治疗肺癌的新型设备。

按最终用户分析

由于患者入院人数增加,医院细分市场将继续占据主导地位

按最终用户划分,市场分为医院、专科诊所等。到 2026 年,医院细分市场占据最大的市场份额,占 67.34%,预计在预测期内将以复合年增长率大幅扩张。这一增长归因于需要微创肿瘤治疗的住院人数不断增加。此外,预计医院数量的增加和住院癌症治疗患者人数的增加将在预计的几年内增加对介入肿瘤设备的需求。

预计 2025 年至 2032 年期间,专科诊所细分市场的复合年增长率将达到最高。该细分市场的增长归因于市场参与者对微创肿瘤治疗的认识以及不断推出的设备。

区域见解

按地域划分,我们对北美、欧洲、亚太地区和世界其他地区的市场进行了分析。

North America Interventional Oncology Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

2025 年北美市场价值为 9.9 亿美元,预计将在预测期内主导市场。栓塞设备的日益普及和肿瘤微创治疗的日益普及预计将促进该地区的市场增长。此外,癌症患者人数的增加、住院人数的增加以及主要市场参与者的强大存在是预计推动北美市场增长的其他因素。预计到2026年美国市场将达到10亿美元。

- 例如,2024年1月,美国癌症协会公布的数据称,全球每年有超过80万人被诊断患有肝癌。

欧洲

2024 年,欧洲将占据第二大市场份额,预计在预测期内将实现适度的复合年增长率。这一增长归因于肺癌患病率的上升以及欧洲各地对癌症医院的需求不断增加。此外,该地区医疗基础设施的不断改善和医院数量的不断增加,正在推动该设备用于癌症微创治疗的需求。英国市场预计到2026年将达到1亿美元,而德国市场预计到2026年将达到1.9亿美元。

亚太地区

预计亚太地区在预测期内将以最高的复合年增长率增长。这一增长归因于该地区对医疗基础设施改善的强烈关注以及消融设备的不断推出。日本市场预计到2026年将达到1.3亿美元,中国市场预计到2026年将达到1.6亿美元,印度市场预计到2026年将达到1亿美元。

预计在预测期内,世界其他地区的市场将以相对较低的复合年增长率增长。医疗保健基础设施的不断改善、医疗保健支出的增加以及人们对肿瘤治疗的认识不断增强预计将推动市场增长。

主要行业参与者

波士顿科学公司多元化的产品组合奠定了市场主导地位

由于拥有重要市场份额的知名企业的存在,市场得到了整合。西门子医疗 (Siemens Healthineers)、波士顿科学公司 (Boston Scientific Corporation) 和泰尔茂公司 (Terumo Corporation) 等主要参与者是 2024 年的主要市场参与者。

2024年,波士顿科学公司在介入肿瘤学市场占据主导地位。该公司多元化的产品组合是其占据市场主导地位的关键因素之一。此外,更好的研发、制造和营销能力等因素也增强了其市场份额。

Merit Medical Systems 和 BD 等其他公司由于在美国和欧洲的强大影响力而占据了相当大的市场份额。此外,从长远来看,产品组合扩展和新产品推出等战略举措预计将增加其市场份额。

顶级介入肿瘤公司名单:

- 德尔卡特系统公司

- 波士顿科学公司(我们。)

- Merit 医疗系统(美国)

- 泰尔茂株式会社(日本)

- 西门子医疗保健有限公司(德国)

- BD(美国)

- 血管动力学(美国)

- Hologic, Inc.(美国)

- 泰利福公司(美国)

主要行业发展:

- 2024 年 1 月 -Delcath Systems, Inc. 宣布 HEPZATO KIT 首次商业化用于治疗转移性葡萄膜黑色素瘤 (mUM)。 HEPZATO KIT 是一种药物/器械组合产品,可直接向肝脏施用 HEPZATO(美法仑),从而在靶组织中提供更高的药物暴露,同时限制全身毒性。

- 2023 年 5 月 -IceCure Medical 宣布在印度哥印拜陀的 Kovai 医疗中心和医院安装 ProSense 系统。 ProSense 系统是一种微创冷冻消融技术,通过冷冻来破坏肿瘤,作为手术肿瘤切除的替代方案。

- 2022 年 9 月 -Fluidx Medical 完成了 GPX 栓塞装置的试验注册。在多中心试验中,GPX被用于治疗多种肾腺瘤、原发性和转移性肿瘤以及动脉和静脉应用。

- 2022 年 3 月 -Merit Medical Systems 的 Embosphere 微球用于膝关节动脉栓塞 (GAE) 适应症获得了美国 FDA 的批准。

- 2021 年 11 月 - 西门子医疗保健有限公司 (Siemens Healthcare GmbH) 宣布美国 FDA 批准两种新的工作流程优化和乳房 X 线摄影读取解决方案,以扩大该公司的乳房健康产品范围。

报告范围

全球市场研究报告包括类型、癌症类型、最终用户和地理位置等部分。它侧重于行业概况和市场动态,例如驱动因素、限制因素、机会和市场趋势。此外,该报告还提供了与市场并购和技术进步等关键行业发展相关的信息。此外,该报告重点关注主要国家的癌症发病率。此外,报告还介绍了COVID-19的影响以及大流行期间的行业概况。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元) |

|

增长率 |

2026-2034 年复合年增长率为 8.25% |

|

分割 |

按类型

|

|

按癌症类型

|

|

|

按最终用户

|

|

|

按地理

|

常见问题

Fortune Business Insights 表示,全球市场预计将从 2026 年的 25.3 亿美元增长到 2034 年的 47.7 亿美元。

2025年,北美市场价值为9.9亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率为 8.25%。

肝癌细分市场预计将在癌症类型方面引领市场。

全球肝癌病例不断增加、研究活动不断增加、癌症护理意识不断增强以及栓塞剂等产品推出不断增加等关键因素预计将推动市场增长。

西门子医疗、波士顿科学公司和泰尔茂公司是市场上的顶级参与者。

2025 年,北美将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 120

相关报道