激光切割机市场规模、份额和 COVID-19 影响分析,按技术类型(光纤激光器、二氧化碳、固态和其他(半导体))、按功能类型(半自动和机器人)、最终用户(汽车、金属和制造、电子、能源和电力和其他(医疗))和区域预测,2026-2034 年

主要市场见解

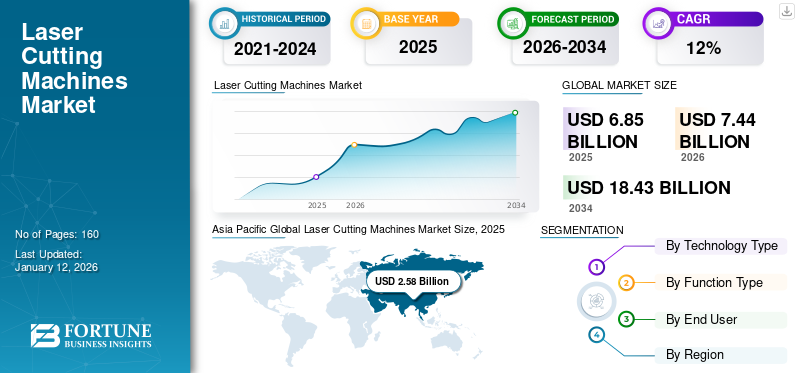

2025年,全球激光切割机市场规模为68.5亿美元。预计该市场将从2026年的74.4亿美元增长到2034年的184.3亿美元,预测期内复合年增长率为12%。亚太地区在激光切割机市场占据主导地位,2025年将占据37.60%的份额。

激光切割机是先进的制造工具,利用激光引导系统在全球各行业进行切割操作。此外,精确和自动化的切割工艺可帮助车间有效、精确地执行操作,从而减少材料浪费。

此外,不断发展的工业化和政府政策正在促进和扩大切割机在汽车制造领域的应用。欧洲、亚太和美国等地区电动汽车的快速增长进一步加速了激光切割机在汽车、金属制造和消费电子行业的采用。

全球激光切割机市场概况

市场规模:

- 2025年价值:68.5亿美元

- 2026年价值:74.4亿美元

- 2034年预测值:184.3亿美元

- 复合年增长率:2026年至2034年期间增长12%

市场份额:

- 区域领导者:2025年亚太地区占据最大份额(37.60%)

- 技术领域领导者:由于钣金应用的采用不断增加,光纤激光器占据主导地位

- 职能类型 领导者:机器人领域预计将以最高复合年增长率增长

- 最终用户领导者:在生产力和精度的推动下,汽车行业占据主导份额

行业趋势:

- 加强物联网和工业 4.0 在激光切割技术中的集成,以提高生产率

- 通过机器人激光系统提高生产自动化程度,实现完全自主

- 24kW系统等高功率激光机的出现,加工速度提高了80%

- 钣金和复杂制造应用对 3D 和精密激光切割系统的需求不断增长

驱动因素:

- 疫情后工业化不断发展,扩大生产的投资不断增加

- 汽车制造业的钢材需求增加——尤其是随着亚太地区、欧洲和美国电动汽车的增长

- 通过先进的激光系统提高运营效率并节省材料

- 人均收入的增长和政府对电动汽车的补贴刺激了印度等新兴经济体的需求

COVID-19 的影响

供应链的经济负担短期内阻碍了市场增长

COVID-19 危及了全球生产能力,导致最终用户对制造和制造应用的需求最小化。此外,整个行业对钣金业务的激光需求下降影响了收入,从而在短期内阻碍了市场增长。由于生产设施投资放缓和产能下降,疫情导致各地区经济增长放缓。它还导致全球贸易政策发生重大变化,导致激光、化学品和其他商品等商品的跨地区流动受到严格限制。这些因素给商品供应链带来了经济压力,影响了短期市场增长。

- 例如,2021 年 2 月,据 Laser Focus World 报道,金属板材切割的宏观应用销售额在 2019 年下降了 11%,2020 年恢复至 3%,主要由光纤激光器带动。

激光切割机市场趋势

物联网与工业4.0在现代激光工程中的融合是趋势

现代工程通过集成工业物联网和自动化,正在全球范围内改变生产方式和能力。这种自动化扩展了生产能力,提供了低劳动力成本和最小化运营费用等功能,增强了激光切割机的潜力。这些机器提供了高生产率的运营效率,因此预计将在预测期内扩大激光切割机的行业规模。

- 例如,2024年10月,全球激光切割制造商通快推出了TRULaser 5000系列的升级版,配备的激光器提供两倍的功率。它的输出功率为24KW,可将生产率提高80%。

下载免费样品 了解更多关于本报告的信息。

激光切割机市场增长因素

不断增长的工业化和汽车需求推动激光切割市场潜力

全球工业化在大流行期间减速,但在大流行后时代随着运营能力扩张的投资而显着复苏。此外,汽车制造对钢材的需求预计将增加,从而推动工业运营中对激光切割的需求。这些机器是先进的设备,可提供最大的产量,并通过运营成本大幅节省。这些功能的可用性和卓越的运营预计将在预测期内推动激光切割机的市场份额。

- 例如,领先的工具制造商 Yamazaki Mazak 提供的 3D 光纤激光切割机具有针对薄板或厚板的高进给率,并且可以自由控制激光器的直径和形状。

制约因素

高初始成本和频繁维护可能会阻碍市场增长

激光金属切割是一种利用高成本激光技术进行精确切割的精密工具,推动了对切割机的需求。然而,高精度工程和超精密切割导致初始安装成本高昂,给投资者的预算带来压力。此外,大量复杂零件的可用性需要频繁的维护,这可能会在短期内阻碍激光切割机市场的增长。

激光切割机市场细分分析

按技术类型分析

由于切割机的采用不断增加,光纤激光器将占据主导地位

根据技术类型,市场分为二氧化碳、固态和其他(半导体)。由于越来越多地采用金属板材切割机,光纤激光器领域有望主导市场,到 2026 年,其份额将达到 29.44%。此外,其卓越的运营能力和生产效率预计将推动对激光切割机的需求。

此外,用于金属制造和工业工程应用的二氧化碳气体激光器和固态激光器的大量订单预计将为这两种激光切割技术带来后续收入。

此外,稳定的需求半导体激光器在小振幅应用和激光雕刻中提供了稳定的增长轨迹。

按功能类型分析

在完全自主性和最高生产率的推动下,机器人细分市场有望实现最高复合年增长率

根据功能类型,市场分为半自动和机器人。由于其完全自主操作和最高生产率,机器人细分市场预计在预测期内将以最高复合年增长率增长。此外,机器人激光切割机在生产线中占据主导地位,为切割机制造商带来收入。

相比之下,半自动细分市场在 2026 年占据市场主导地位,份额为 56.32%,由于发展中国家小型生产基地和制造单位的后续需求,预计在预测期内将实现稳定增长。

通过最终用户分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于产品提供卓越的生产力,汽车领域将占据主导地位

按最终用户划分,市场分为汽车、金属和制造、电子、能源和电力以及其他(医疗)。汽车领域有望在 2026 年占据最大的市场份额,达到 41.80%。激光切割机凭借其精确切割、低生产延迟和卓越的生产率等功能,在汽车和连续制造的生产线中占据主导地位。

相比之下,由于亚洲不断扩大的 PCB 制造集群的支持,基础设施的高速发展和跨地区投资,预计金属和制造以及电子领域将在预测期内实现稳定增长。

此外,能源和电力以及其他医疗设施对激光切割机的需求,由于其在小规模工作中的精确性和无不利影响,正在推动全球市场的增长。

区域见解

按地区划分,我们对北美、欧洲、亚太地区、中东和非洲以及南美市场进行了研究。

Asia Pacific Global Laser Cutting Machines Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区以 2025 年 25.8 亿美元和 2026 年 28.5 亿美元的估值主导市场,并引领全球激光切割市场,这归因于庞大的消费者基础和自动化的显着增长,包括机器人激光器在汽车生产中的集成。此外,从长远来看,政府促进汽车销售的支持政策预计将进一步提高激光切割机在该地区的市场份额。日本市场预计到2026年将达到5.5亿美元,中国市场预计到2026年将达到13.7亿美元,印度市场预计到2026年将达到4.4亿美元。

由于汽车需求激增和人均收入增加,印度在切割机的需求中占据主导地位。印度消费者注重购买更耐用的汽车,政府政策支持电动汽车(EV)通过补贴收养。这些利润丰厚的机会将创造激光切割在汽车行业的广泛应用。

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于对技术先进的切割机的需求不断增长,北美地区正在逐步增长,这些切割机可以提高生产率,同时最大限度地降低运营成本。因此,全轴控制和计算机数控机器集成等进步主导了最终用户对机器人激光器的需求。预计到 2026 年,美国市场将达到 14 亿美元。

预计欧洲在预测期内将温和增长。电动汽车的缓慢采用和国家之间的政治紧张局势正在削弱激光切割机行业的潜力。此外,政策频繁变化和工业制造疲软将导致该地区市场温和增长。英国市场预计到2026年将达到2.9亿美元,而德国市场预计到2026年将达到3.3亿美元。

由于金属制造和制造设施有限,激光切割机在中东和非洲的需求微妙。此外,电子行业对激光切割机有着微妙的需求,这正在扩大该地区的产品需求。

随着钢铁制造行业产量的增长和对激光切割设备的需求的增加,南美洲预计在预测期内将温和增长。

主要行业参与者

知名企业正在整合物联网和 CNC 功能,以巩固其市场地位

随着机器的进步,自动化和人工智能集成的不断增长大大增加了对机器人激光器的需求。主要参与者正在努力推出产品物联网 (IoT)能力,巩固产品在整个市场的采用。此外,市场上的参与者正在提供配备激光切割机的先进数控系统,这推动了市场对此类产品的需求。

例如,2025年6月,通快激光开发了一款功率范围为500瓦至2000瓦的多功能光纤激光器,可以制造电动机和氢电池的核心部件。

顶级激光切割机公司名单

- 通快(德国)

- 汉斯激光(中国)

- 华工科技(中国)

- 百超(瑞士)

- 济南博多数控机械有限公司 (中国)

- 天田(日本)

- 萨瓦尼尼(意大利)

- 普玛动力(意大利)

- 马扎克(日本)

- 梅塞尔(德国)

- 三菱(日本)

- IPG 光子学(美国)

- Epilog Laser(美国)

主要行业发展

- 2025 年 2 月:xTool推出强大而精准的40W激光模块,具有强大的功能,可以精确切割和雕刻精密零件。

- 2024 年 10 月:特朗夫,一个激光技术领导者推出了 24 千瓦 Trudisk 24001,这是一种新型激光器,对于各种材料和应用的加工速度提高了三倍,并且可以切割厚度达 20 毫米的金属板。

- 2024 年 10 月:BLM 集团是一家管材和激光技术制造商,推出了新型 LS7,这是一种金属板材加工系统,该系统可提供高生产率和所有特征,并具有高切割速度和精度。

- 2024 年 10 月:先进激光加工解决方案领导者相干公司推出了新一代 30 千瓦激光切割头系列 BIMO-FSC3,可实现高效的环形模式激光束管理并在恶劣环境中可靠运行。

- 2024 年 9 月:CO2 和光纤激光雕刻、打标系统和切割系统的领先制造商 Epilog Laser 推出了新型聚变激光系统。该产品的配置范围为 30-40 瓦,具有每秒 60 英寸的雕刻速度。

报告范围

报告对市场进行了详细分析,重点关注领先企业、技术类型、产品领先应用等关键方面。除此之外,该报告还提供了对市场趋势的见解并强调了关键的行业发展。除了上述因素外,报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 12% |

|

单元 |

价值(十亿美元) |

|

分割 |

按技术类型

按功能类型

按最终用户

按地区

|

常见问题

Fortune Business Insights 表示,到 2034 年,该市场预计将达到 184.3 亿美元。

2025年,市场估值为68.5亿美元。

预计该市场在预测期内将以 12% 的复合年增长率增长。

按技术类型划分,光纤激光器领域预计将在预测期内引领市场。

不断增长的工业化和汽车需求是推动市场增长的关键因素。

通快、汉思激光、华工科技、百超、济南博多数控机床有限公司、Amada、萨瓦尼尼、PrimaPower、马扎克、梅塞尔、三菱、IGP Photonics 和 Epilog Laser 是市场上的顶级参与者。

预计亚太地区在预测期内将占据最大的市场份额。

从最终用户来看,汽车领域预计将在预测期内占据主导地位。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 160