皮革化学品市场规模、份额和行业分析,按产品类型(Beamhouse 化学品、制革、染色和整理化学品)、最终用途行业(鞋类、服装、汽车、家具、手套等)以及区域预测,2026-2034 年

主要市场见解

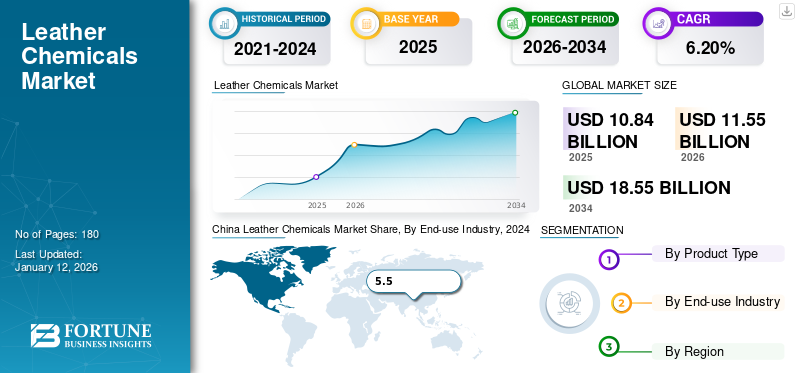

2025年全球皮革化学品市场规模为108.4亿美元,预计将从2026年的115.5亿美元增长到2034年的185.5亿美元,2026-2034年期间复合年增长率为6.20%。亚太地区在皮革化学品市场占据主导地位,到 2025 年,其市场份额将达到 43%。

在皮革制造过程的鞣制、染色过程和整理阶段使用的化学品称为皮革化学品。 皮革加工中使用的鞣制和染色化学品取决于所需成品的属性,这使得该行业对时尚行业的变化非常敏感。由于鞋类和汽车内饰行业的需求不断增加,尤其是亚太地区发展中经济体,皮革化学品的需求预计将大幅增长。近年来,皮革加工中使用的化学品类型受到可持续性和健康影响的影响,促使人们使用环保和可持续的化学品。

COVID-19 大流行给全球工业生产带来了许多挑战。为防止病毒传播而实施的限制措施对全球生产设施产生了重大影响,导致产能减少甚至完全关闭。由于供应链中断,皮革市场和包括制造业在内的相关行业受到的影响最为严重。

全球皮革化学品市场要点

市场规模及预测:

- 2025 年市场规模:108.4 亿美元

- 2026年市场规模:115.5亿美元

- 2034 年预测市场规模:185.5 亿美元

- 复合年增长率:2026-2034 年 6.20%

市场份额:

- 受高国内消费、强劲出口能力以及中国、印度和东盟国家鞋类和汽车内饰行业需求不断增长的推动,亚太地区到 2025 年将占据皮革化学品市场的 43% 份额。

- 按产品类型划分,在技术进步、对优质皮革的需求不断增长以及化学品制造商在皮革供应链中的主导作用的支持下,制革化学品预计将在 2025 年保持最大的市场份额。

主要国家亮点:

- 美国:尽管越来越多地转向合成替代品,但高端汽车内饰和消费者对豪华内饰的偏好增加推动了需求。

- 中国:由于其一体化的供应链、不断增长的可支配收入以及在鞋类和皮革制品制造方面的领先地位,该国在皮革行业占据主导地位。

- 印度:繁荣的制鞋业和制革业推动了经济增长,并得到负担得起的劳动力、丰富的原材料和出口导向型生产的支持。

- 德国:欧洲在高品质皮革方面的专业知识,特别是在时尚和汽车应用方面,继续推动对专业、可持续化学品的需求。

- 巴西:由于国内皮革制品生产和出口强劲,在技术和熟练劳动力投资的支持下,巴西仍然是皮革化学品的主要市场。

皮革化学品市场趋势

对环保皮革加工的需求不断增长,促进新技术的发展

具有较低暴露毒性、较高生物降解性、无有机溶剂整理配方以及应用和生产可持续性的化学品是皮革化学品绿色解决方案的例子。随着环境问题日益严重,制造商正在采用和开发更清洁、对环境破坏更小的新产品和技术。例如,2022 年 1 月,皮革化学品制造商 Stahl 与荷兰非政府组织 Solidaridad 和 MVO Nederland(埃塞俄比亚的三个项目合作伙伴制革厂)进行了成功的试验,使整个皮革加工对环境的影响大大降低。作为这些试验的一部分,斯塔尔的化学技术和系统被埃塞俄比亚的绿色制革倡议所采用。试验期间采用的一些绿色技术包括益生菌在制革厂中,采用无酸鞣工艺,并在复鞣和整理步骤中使用符合 ZDHC 标准的化学品。随着各国政府日益重视可持续绿色技术并制定更严格的法规,预计将有更多皮革化学品制造商开发可持续且生态友好的化学品。

下载免费样品 了解更多关于本报告的信息。

皮革化学品市场增长因素

汽车内饰皮革需求不断增长,推动市场增长

消费者对有吸引力的汽车内饰的日益青睐促使汽车制造商在汽车内饰制造中采用高品质的皮革内饰。大多数车主都关心车辆内饰的美观,更喜欢使用真皮内饰。汽车的内饰是吸引消费者的一个重要方面。汽车皮革内饰用于改善内饰的感觉和外观,这可能是消费者做出车辆购买决定的说服因素。亚洲大部分地区的日益繁荣,以及亚洲人对优质产品的典型偏好,预计将导致人们购买优质皮革内饰和其他商品。在预测期内,与全球其他地区相比,亚洲的优质皮革需求预计将增长更快。例如,在高价值细分市场中,中国销售的皮革内饰汽车的比例接近100。由于全球买家购买力的增强,消费者对高档和高端汽车内饰的偏好上升,预计将推动汽车皮革内饰行业的发展,进而推动皮革化学品市场的增长。

制约因素

实施更严格的环境法规阻碍市场增长

皮革加工业带来了有害的环境挑战,导致世界各国政府采取更严格的环境法规来保护环境。处理制革厂废物的成本很高,这使得环境问题成为制革厂的首要任务。制革废水中溶解和悬浮的有机物和无机物浓度很高,导致需氧量很高。皮革制造作业与废料和硫化物的存在产生的难闻气味有关,氨和其他挥发性化学物质。由于消费者意识的增强,对皮革化学品的环保替代品的需求一直在稳步增长。皮革制造商的目标是生产对环境影响较小的可持续皮革。例如,他们正在开发符合最高环境和质量标准的湿部加工化学品专业知识。遵守危险化学品零排放 (ZDHC) 和制造限用物质清单 (MRSL) 标准等举措反映了他们对环境责任的承诺。然而,严格遵守健康和环境法预计会减少对环境有害的化学品的使用,从而阻碍市场增长。

皮革化学品市场细分分析

按产品类型分析

由于技术进步,制革领域占据了主要市场份额

根据产品类型,市场分为制束化学品、鞣革、染色和整理化学品。预计到 2026 年,制革领域将以 41.13% 的份额占据市场主导地位。在过去的几十年里,化学公司进行了广泛的长期和季节性研究和开发,导致技术所有权从制革厂、研究机构和教育机构转移到这些公司。因此,制革化学品生产商已成为皮革供应链中的主导力量,其利润率高于制革行业本身。

整幅室化学品通常涉及整幅过程中使用的物质,其中生皮用整幅室化学溶液进行处理,以去除毛发和肉,并为后续加工准备皮革。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按最终用途行业分析

由于皮革需求上升,鞋类最终用途行业占据主导市场份额

就最终用途行业而言,市场分为鞋类、服装、汽车、家具、手套等。就价值而言,预计到2026年,鞋类最终用途行业将占市场份额的48.57%。在过去的几十年里,亚太地区的发展中经济体,特别是中国,已经从一个主要迎合国内市场的结构不良的行业发展成为全球鞋类领域最主要的参与者。由于国内和国际市场需求的增加,亚洲鞋类制造业在预测期内可能会进一步增长。鞋类行业的增长,尤其是亚太地区的增长,预计将使这些地区转变为全球鞋类中心,从而受益并推动市场扩张。

另一个重要的价值领域是汽车领域,皮革增强了汽车的内饰设计,有助于提高舒适度、豪华度和审美吸引力。不断扩大的汽车行业,特别是高档汽车领域的需求不断增长,预计将刺激皮革需求,从而推动市场增长。

区域见解

根据地理位置,我们对欧洲、北美、亚太地区、拉丁美洲以及中东和非洲的市场进行了研究。

Asia Pacific Leather Chemicals Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区

2025年亚太地区市场规模为46.3亿美元,在国内皮革化学品消费和出口方面,亚太地区占据最高市场份额。中国是该地区皮革化学品的主要消费国,其次是印度、日本、韩国和其他一些东盟国家。由于中国工业高度一体化,制革厂经常与鞋厂或服装厂密切合作,从而在皮鞋、服装、室内装饰和其他皮革产品领域占据主导地位。中国的面积和人口,加上人均可支配收入的不断上升,表明中国可能会在大多数皮革制造领域保持领先地位。由于该地区拥有当地可用的原材料和廉价的劳动力成本,预计皮革加工业在预测期内将蓬勃发展。由于该地区人们的购买力不断上升,对皮革制品的需求将大幅增加。不断增长的消费者需求和该地区强大的皮革制造能力预计将推动皮革化学品市场的增长。日本市场预计到2026年将达到8.6亿美元,中国市场预计到2026年将达到29.2亿美元,印度市场预计到2026年将达到2.7亿美元。

China Leather Chemicals Market Share, By End-use Industry, 2024

获取本市场区域分析的更多信息, 下载免费样品

欧洲

欧洲是国际皮革贸易的重要参与者。欧洲皮革产品以其高品质和时尚的设计而闻名并受到世界各地制造商的重视。在欧盟,制革厂主要是家族企业、中小型企业。意大利和法国的制革厂有着悠久的生产各种皮革的历史,从牛皮和小牛皮到绵羊和山羊皮革,从鞋底和异国特色皮革到双面服装皮革。他们的专业知识为领先鞋类、服装、家具和皮革制品制造商。欧洲制革商丰富的经验和卓越的专业知识预计将继续在国内和国际市场上产生对其皮革产品的巨大需求。预计这反过来将有利于并推动对皮革化学品的需求。预计到 2026 年,德国市场将达到 0.7 亿美元。

拉丁美洲由于皮革加工业的蓬勃发展而成为皮革化学品的主要消费国。该地区拥有充足的国内原材料供应和大量熟练劳动力,这意味着该地区皮革加工业的未来是稳固的。巴西是皮革加工化学品的主要区域消费国,也是全球皮革出口业务的主要参与者。该国在国内生产高质量的鞋类和皮革制品,并且作为美国和加拿大的出口国具有物流优势。意大利和中国是巴西皮革的另外两个主要进口国。在过去的几年里,该地区的皮革行业变得更具创业精神,投资新技术并提高产品质量。在预测期内,区域皮革加工和最终用途行业预计将扩大,这将有利于并推动市场增长。

北美

预计北美市场增长缓慢。多年来,美国皮革行业一直面临着充满挑战的局面,这种情况在预测期内可能会持续下去。顾客越来越多地选择塑料类似于皮革的合成替代品。在鞋类和汽车内饰等消费品领域,合成替代品夺走了皮革的主要市场份额。中美之间的贸易战加剧了局势,对皮革行业造成了重大损害。预计到2026年美国市场将达到2.7亿美元。

重点企业名单 皮革化学品市场

公司寻求战略合作以增强市场份额

历史上从事化学品生产的全球化学品制造商向各种最终用途行业供应皮革化学品。运营的主要市场参与者包括 Chemtan Company, Inc.、Eastman Chemical Company、Stahl Holdings B.V.、Pidilite Industries Limited 和 TFL Ledertechnik GmbH。大公司与独立的中小型专业公司在市场上竞争,竞争非常激烈。这些公司为维护其市场地位而采取的一些战略举措是与其他参与者发展合作,以增加其在未开发市场的区域影响力。

主要公司简介:

- Chemtan Company, Inc.(美国)

- 德司达新加坡私人有限公司(新加坡)

- 席尔+塞拉赫有限公司(德国)

- 斯塔尔控股有限公司(荷兰)

- 皮迪莱特实业有限公司(印度)

- TFL Ledertechnik GmbH(德国)

- 伊士曼化学公司(美国)

- 泰克萨佩尔(西班牙)

- Indofil工业有限公司(印度)

- 鞣革(西班牙)

主要行业发展:

- 2024 年 1 月 –Pidilite Industries Limited 与 Syn-Bios 合作,Syn-Bios 是一家意大利公司,主要从事皮革鞣制行业化学品的研发、制造和营销。根据合作协议,Pidilite 将负责 Syn-Bios 产品在印度、孟加拉国、尼泊尔、斯里兰卡和越南的销售和分销。两家公司还计划合作开发皮革行业的技术解决方案。

- 2021 年 3 月 – Stahl 推出了用于湿部皮革生产工艺的复鞣和加脂阶段的 Stahlite 产品线。新产品中使用特种聚合物代替了传统的复鞣和软化化学品。这些聚合物更深入地渗透到皮革纤维结构中,在纤维束和原纤维上形成光滑的涂层。与传统皮革相比,这种轻质汽车皮革可减轻高达 30% 的重量 - 在配有全皮革内饰的豪华汽车中。这消除了与典型皮革内饰相关的超重,从而降低了传统车辆的油耗并增加了续航里程电动汽车。

- 2020 年 1 月 –朗盛股份公司完成了将其铬化学品业务出售给中国皮革化学品制造商兄弟企业的交易。交易完成后,朗盛获得约 8700 万美元。兄弟企业还从朗盛手中收购了南非纽卡斯尔工厂。工厂生产重铬酸钠,部分转化为铬酸。朗盛将继续按照合同在南非梅雷班克专门为 Brother Enterprises 生产重铬酸钠铬鞣盐,可能持续到 2024 年。

报告范围

该研究报告对市场进行了详细分析,重点关注领先企业、产品和产品等关键方面。此外,它还提供了对市场趋势的见解并突出了重要的行业发展。除了上述因素外,报告还涵盖了近年来促进市场增长的各种因素。它还包括历史数据并预测全球、区域和国家层面的收入增长,并分析行业的最新市场动态和机遇。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 6.20% |

|

单元 |

价值(十亿美元) |

|

分割 |

按产品类型

|

|

按最终用途行业

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2025年全球市场规模为108.4亿美元,预计到2034年将达到185.5亿美元。

2025年,亚太市场规模为46.3亿美元。

复合年增长率为 6.20%,市场在预测期内(2026-2034 年)将呈现稳定增长。

鞋类领域是市场上领先的最终用途行业。

汽车内饰皮革需求的增长是推动市场增长的关键因素。

Chemtan Company, Inc.、Eastman Chemical Company、Stahl Holdings B.V.、Pidilite Industries Limited 和 TFL Ledertechnik GmbH 是市场的主要参与者。

亚太地区在市场份额方面占据主导地位。

发展中国家不断增长的鞋类行业可能会推动产品的采用。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 180