锂电池电解液 LiFSI 市场规模、份额和行业分析,按类型(纯度 99.9% 和纯度 99.99%)、应用(动力电解液、消费电解液和储能电解液)以及区域预测,2026-2034 年

LiFSI锂电池电解液市场规模

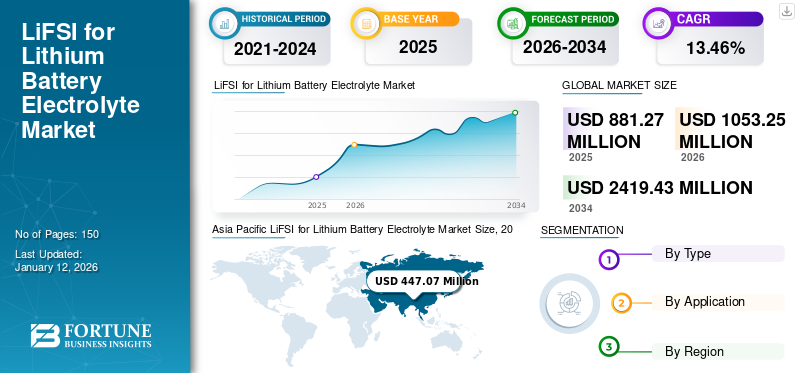

2025年,全球LiFSI锂电池电解液市场规模为8.8127亿美元,预计将从2026年的10.5325亿美元增长到2034年的24.1943亿美元,预测期内复合年增长率为13.46%。亚太地区在2025年占据全球市场份额50.73%。美国锂电池电解液市场的Li fsi预计将大幅增长,预计到2032年将达到4.2732亿美元。

LiFSI 是一种电解质溶液,可提高锂电池的性能和寿命。 LiFSI凭借其卓越的导电性和稳定性,最大限度地提高能量密度,同时确保电池系统的安全性和可靠性。此外,LiFSI 先进配方可促进高效的离子转移,从而优化电池性能和功率输出。该电解质溶液具有卓越的化学稳定性,最大限度地减少副反应并延长电池寿命。

便携式电子设备以及最近的电动工具对锂离子电池的需求量很大。其成功实现了将高能量密度与优异的电荷保持能力相结合的特性。锂离子电池目前是插电式混合动力汽车(PHEV)电力存储系统的主要竞争者。目前可用的锂离子电池还有很大的改进空间。特别是,人们对常用液体电解质的安全性提出了疑问。目前几乎所有商用锂离子电池所使用的电解质盐LiPF6热稳定性差,容易发生降解反应,导致HF的形成。亚胺锂盐是 LiPF6 的潜在良好替代品,可以提高锂离子电池中电解质的热稳定性和化学稳定性。

在 COVID-19 大流行期间,封锁和政府限制导致生产 LiFSI 和其他电池组件的制造工厂暂时关闭或减少运营。此外,全球供应链的中断也导致原材料和成品的运输延迟,进一步阻碍了LiFSI锂电池电解液市场的增长。此外,电动汽车(EV)需求下降,消费电子产品由于经济的不确定性和消费者支出的减少,也导致了LiFSI用于锂电池电解液的放缓。

LiFSI 锂电池电解液市场趋势

电池技术的持续研发正在提高 LiFSI 电解质的性能和成本效益

研究人员正在积极探索提高 LiFSI 电解质离子电导率的方法,从而缩短充电时间、延长电池寿命并提高锂离子电池的整体效率。 LiFSI 和其他电解质组件的新材料组合的探索正在进行中。这有助于增强热稳定性、更宽的工作电压窗口和更高的电池能量密度。

研究人员正在探索如何使锂电池电解质LiFSI在整个生命周期(包括生产、使用和处置)环境友好。建立 LiFSI 质量和性能的全行业标准可以确保产品一致性并促进更广泛的采用,从而促进市场增长。总体而言,研发活动正在解决 LiFSI 技术现有的挑战,并为未来的应用创造新的可能性。因此,为提高 LiFSI 电解质的性能和成本效益而正在进行的电池技术研究和开发预计将对锂的 LiFSI 产生积极影响。电池电解液预测期内的行业。

下载免费样品 了解更多关于本报告的信息。

LiFSI 为锂电池电解液市场增长因素

电动汽车市场快速扩张是推动LiFSI锂电池电解液需求的主要因素

LiFSI 比传统电解质具有更高的热稳定性,这意味着它可以承受更高的温度而不会着火。这对于确保电动汽车电池的安全至关重要,特别是考虑到运行或快速充电期间过热的可能性。用于锂电池电解质的 LiFSI 比其他选择具有更低的可燃性,进一步减轻了发生事故或电池故障时的火灾危险。这对于确保乘客安全和防止灾难性车辆火灾至关重要。

由于降解减少,含有 LiFSI 电解质的电池往往具有更长的使用寿命。这意味着电动汽车的电池更换次数减少,这对车主(降低维护成本)和环境(减少废物产生)都有好处。用于锂电池电解质的LiFSI有助于提高电池的充电速度,这对于改善电动汽车的用户体验和实用性至关重要。更快的充电时间可以解决人们对“里程焦虑”的担忧,并使电动汽车对更广泛的消费者更具吸引力。这为开发具有更高能量密度的电池打开了大门,有可能在未来为电动汽车带来更多的增程功能。

因此,增强的安全性、延长的使用寿命和续航里程以及未来发展的潜力,使 LiFSI 在快速增长的电动汽车市场中成为极具吸引力和抢手的技术。随着电动汽车需求的持续增长,在可预见的未来,LiFSI预计仍将是锂电池电解液市场LiFSI的主要推动力。

可再生能源集成对高效储能解决方案的需求不断增长,以推动产品采用

与传统电解质相比,LiFSI 具有卓越的热稳定性和较低的可燃性。这对于确保可以存储大量能量的大规模储能系统的安全至关重要。基于 LiFSI 的电池往往具有更长的生命周期,从而减少了多次更换的需要,并降低了储能系统的维护成本。从长远来看,这意味着更低的拥有成本和更可持续的解决方案。

与其他应用类似,LiFSI 更宽的工作电压窗口允许开发更高能量密度的电池。这意味着在相同的体积内存储更多的能量,使其对于大规模存储应用来说更加高效。 LiFSI 更快充电和放电能力的潜力也可能有利于某些应用,例如电网平衡或辅助服务。

由于对集成的重视,对高效、可靠的储能解决方案的需求日益增长可再生能源消息人士称,锂电池电解液对 LiFSI 的需求正在增加。 LiFSI 在安全性、使用寿命和更高能量密度潜力方面的独特特性使其成为这一关键应用的有前景的技术,预计将在未来的可再生能源整合中发挥重要作用。

制约因素

兼容性问题是 LiFSI 电解质在电池中的采用和发展的重大障碍

将 LiFSI 电解质集成到现有电池设计中可能需要进行修改以适应其特定属性。这可能涉及电极材料、隔膜设计或整体电池架构的改变。此类修改可能需要进行广泛的测试和验证,以确保安全性、性能和耐用性,从而延长开发过程并推迟市场进入。

引入 LiFSI 电解质可能需要调整电池生产设施的制造工艺。制造商可能需要投资新设备或修改现有工艺,以确保 LiFSI 电解质的正确处理和集成。这种优化过程可能非常耗时且成本高昂,从而减慢了生产规模和市场采用的速度。

LiFSI 电解质可能与其他电池系统组件(例如集流体、粘合剂和添加剂)发生不同的相互作用。可能会出现兼容性问题,导致性能下降、安全问题或电池寿命缩短。解决这些兼容性问题可能需要迭代测试和改进,增加开发周期的复杂性和时间,从而限制市场的增长。

LiFSI锂电池电解液市场细分分析

按类型分析

根据类型,市场分为纯度99.9%和纯度99.99%。

到2026年,纯度99.9%的LiFSI细分市场将占据锂电池电解液市场份额的71.90%。双(氟磺酰)亚胺锂(LiFSI)具有纯度99.9%的白色粉末和高锂离子电导率。具有稳定性高(200℃以下不分解)、水解稳定性好、低温性能优异、环境友好等特性。因此,它被认为是锂离子电池等新能源材料中重要的电解质材料。

为了在LIB和RLMB中实际使用基于FSI的碱金属盐和IL,电池级(纯度> 99.99%)基于FSI的盐的大规模合成路线是先决条件。尽管如此,这仍然是目前学术界和工业界面临的重大挑战。

Purity 99.99 因其比其他细分市场更高的性能而在市场上以最快的速度增长。对纯度 99.99 的需求大幅增加电动汽车由于日益向清洁能源过渡。

按应用分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

根据应用,市场分为动力电解质、消费电解质和储能电解质。

储能电解液领域是市场的主导领域,2026年市场份额将达到63.24%。超纯LiFSI(双氟磺酰亚胺锂)适合作为电池电解液的添加剂或作为储能的主盐,提高锂离子电池的容量、稳定性和使用寿命。结合氟和工业工艺方面的专业知识,研究人员正在开发超纯锂盐 LiFSI,这将有助于显着提高电池的容量、强度和寿命。

随着行业研究的不断深入,动力电解质的动力能量和电池密度不断提高,消费电解质的应用也在不断增加。

由于全球消费电子产品需求不断增长,消费电解质正在市场上增长最快。消费电子产品(例如消费电子产品)对更长锂离子电池寿命、快速充电和高能量密度的需求大幅增长智能手机、笔记本电脑、平板电脑等,随后带动了该细分市场的市场增长。

区域见解

我们对五个关键地区的全球市场进行了分析:北美、欧洲、亚太地区、拉丁美洲以及中东和非洲。

亚太地区

Asia Pacific LiFSI for Lithium Battery Electrolyte Market Size, 2025

获取本市场区域分析的更多信息, 下载免费样品

亚太地区主导市场,2025年估值为4470.7亿美元,2026年估值为5383.5亿美元。亚太地区是主导地区,拥有最大的LiFSI锂电池电解液市场份额。预计该地区在预测期内也将出现最快的增长。随着汽车、太阳能、电子和数据中心等许多行业使用电池的增加,亚太地区成为市场领导者。预计中国将成为该地区的主导国家,占据电子产品销售的最大份额。近年来,印度太阳能和风能的使用显着增加。此外,由于电动汽车使用量的增加以及中国的优惠政策,锂离子电池的使用量预计将增加。此外,预计政府政策将在预测期内对锂电池电解液市场的增长产生积极影响。的传播电信服务让中国电池电解液行业蓬勃发展。日本市场预计到2026年将达到6392万美元,中国市场预计到2026年将达到2.5369亿美元,印度市场预计到2026年将达到5493万美元。

欧洲

欧洲也占有显着的市场份额,因为该地区的许多国家在销售太阳能电池(屋顶和地面)和电动汽车方面处于全球领先地位,而电动汽车需要锂电池用于储能和推进系统。在欧洲,Fraunhofer ISI 等研究机构正在致力于提高锂离子电池的效率。在目前的开发中,几种氟化盐,例如LiFSI或LiPO2F2,发挥着重要作用,除了通常的LiPF6之外,它们还可以对电解质在高温下的行为产生决定性影响。当前和未来的发展还涉及 > 4.2 V 的高电池电压下的稳定性,这已经是智能手机的峰值(4.45 V),也可能是电动汽车的情况。电解质开发的另一个主题是与硅阳极的兼容性。同样,涉及 LiDFBOP 或 FEC 等添加剂的方法会在颗粒表面产生更强的 SEI。预计到2026年,英国市场将达到3526万美元,而德国市场预计到2026年将达到6068万美元。

北美

北美是电动汽车和电池系统研发不断增长的第二领先地区。在北美,新宙邦美国公司与世界领先的石化生产商之一 Indorama Ventures 签订了一份不具约束力的意向书。该公司计划共同建设和运营工厂,为美国墨西哥湾沿岸的 Indorama Ventures 石化厂生产锂离子电池化学品。拟议的合资工厂将供应 锂离子电池行业在北美。产品组合包括碳酸亚乙酯、碳酸二甲酯、碳酸甲乙酯、碳酸二乙酯和电池电解液。拟建工厂所使用的技术将获得新宙邦的许可,新宙邦在中国拥有一座碳酸溶剂工厂,拥有成熟的制造工艺。预计到2026年美国市场将达到2.1884亿美元。

拉丁美洲、中东和非洲

在拉丁美洲、中东和非洲,随着沙特阿拉伯、阿联酋等国家大规模投资的不断增长,新的发展正在出现,预计这将促进锂电池电解液 LiFSI 市场的增长。

主要行业参与者

日本触媒株式会社凭借其广泛的项目占据显着的市场份额

日本触媒通过多项关键举措在市场上占据了显着地位。首先,该公司在研发方面投入了大量资金,以提高LiFSI的效率、稳定性和安全性,这对于高性能锂离子电池至关重要。他们还扩大了生产能力,以满足不断增长的需求,特别是来自电动汽车制造商的需求。此外,日本触媒还与其他几家公司建立了战略合作伙伴关系,以扩大其产品组合。例如,

2022年5月,日本触媒和阿科玛联手进行可行性研究,并成立一家合资企业建设工业工厂。该工厂将生产超纯 LiFSI 电解质盐,这是电动汽车电池的重要成分。

锂电池电解液顶级LiFSI企业名单:

- 日本触媒株式会社(日本)

- Chunbo Chem Corporation(韩国)

- 化学规格(中国)

- 新宙邦(中国)

- 天赐(中国)

- HSC公司(中国)

- 永泰科技(中国)

- 多福达新能源科技有限公司 (中国)

主要行业发展:

- 2023 年 7 月:中国锂电池电解液及电解质化学品供应商广州天赐材料科技有限公司计划投资2.8亿美元在摩洛哥建设一座工厂,生产和销售锂离子电池电池材料。该工厂将由其新加坡子公司第一财环球负责建造。鉴于摩洛哥拥有丰富的磷矿资源,北非工厂将帮助天赐开拓欧洲市场。

- 2023 年 7 月:随着十几家锂离子电池工厂在建,快速增长的美国电池行业正在吸引电解液生产商。使用时,这种液体将锂离子从电池的一端携带到另一端。新宙邦宣布计划在俄亥俄州南部建设一座耗资1.2亿美元的电解液工厂。与此同时,Dongwha Electrolyte 在田纳西州投资 7,000 万美元的工厂破土动工,该工厂每年可生产超过 70,000 吨电解质。 Soulbrain 正在印第安纳州建造一座耗资 7500 万美元的电解液工厂,为附近的电池厂提供服务。

- 2022 年 10 月:广州天赐材料科技有限公司(天赐)计划投资扩建项目,新增年产10万吨磷酸铁锂电池回收处理能力和年产30万吨锂电池电解液产能。该项目预计投资约1.8827亿美元。该项目将通过该公司的子公司福鼎开心电池材料有限公司(以下简称“开心”)实施。

- 2021 年 8 月:全球可持续发展化学品公司 Indorama Ventures Public Company Limited (IVL) 与新宙邦科技美国有限公司 (Capchem USA) 签订了一份不具约束力的协议,探讨在 IVL 位于美国墨西哥湾沿岸的石化工厂建设和运营世界一流的锂离子电池溶剂工厂的可能性。在电动汽车 (EV) 发展显着增长的推动下,计划中的工厂将为北美锂离子电池行业提供服务。

- 2021 年 8 月:永泰科技拟以1.5亿收购永泰高新,完善锂材料布局。 8月13日,永泰科技与永晶科技签署《股权转让协议》。公司原计划以约2120万美元的资金收购永晶科技15%的股权。收购完成后,公司将持有永泰高新75%的股权,永晶科技将不再持有永泰高新的股权。

报告范围

该报告对市场进行了详细分析,重点关注领先企业、产品/服务类型、领先产品应用等关键方面。此外,该报告还提供了对最新市场趋势的见解,并重点介绍了行业的关键发展。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为13.46% |

|

单元 |

价值(百万美元)、数量(公吨) |

|

分割 |

按类型

|

|

按申请

|

|

|

按地区

|

常见问题

Fortune Business Insights的研究显示,2025年全球市场规模为8.8127亿美元。

预计全球市场在预测期内复合年增长率为 13.46%。

2025年亚太市场规模为4.4707亿美元。

储能电解质领域占据全球市场主导份额。

预计到2034年,全球市场规模将达到241943万美元。

电动汽车市场的快速扩张以及对高效可靠的能源存储解决方案(特别是可再生能源整合)日益增长的需求是关键驱动因素。

Nippon Shokubai、Chunbo Chem Corporation、Chem Spec、Capchem 和 Tinci 等是活跃在市场上的一些顶级参与者。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 150