肢体假肢市场规模、份额和行业分析,按类型(上肢假肢和下肢假肢)、按技术(传统假肢装置、电动假肢装置和混合假肢装置)、按组件(插座、附肢、关节、连接模块等)、按最终用户(矫形师和假肢 (O&P) 诊所、骨科)诊所等)和区域预测,2026-2034

主要市场见解

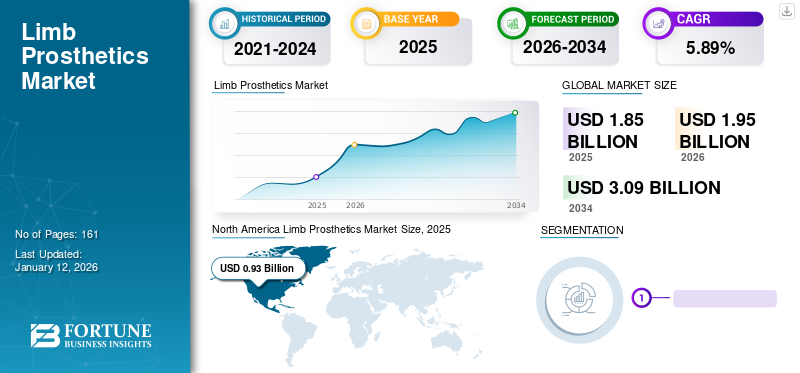

2025年,全球假肢市场规模为18.5亿美元。预计该市场将从2026年的19.5亿美元增长到2034年的30.9亿美元,预测期内复合年增长率为5.89%。北美在肢体假肢市场上占据主导地位,2025年市场份额将达到50.05%。

假肢医师开出的用于替换身体一部分、纠正身体畸形或生理功能障碍以及支撑身体薄弱或变形部分的产品是肢体假肢。糖尿病、血管疾病、癌症、感染、过度组织损伤、功能障碍、疼痛病例的激增导致截肢,这促进了市场的增长。疫情期间,受截肢数量下降、就诊人数减少导致产品销量下降等因素影响,市场大幅下滑。 2020年,各大公司的收入均出现下降。

由于多种因素,全球截肢数量持续增加,一些利益相关者正在参与临床试验开发尖端产品。例如,2021 年 12 月,华盛顿大学进行了一项功能评估研究。该研究比较了两种类型的足部假肢对于踝关节离断(赛姆)截肢患者的功能差异。此类针对新产品开发的关键研究预计将促进全球假肢市场的增长。

肢体假肢市场概述和关键指标

市场规模及预测:

- 2025年市场规模:18.5亿美元

- 2026年市场规模:19.5亿美元

- 2034 年预测市场规模:30.9 亿美元

- 复合年增长率:2026-2034 年 5.89%

市场份额:

- 受美国和加拿大肢体丧失率高、假肢采用先进、有利的报销政策以及强劲的医疗保健支出的推动,北美将在 2025 年占据全球假肢市场的 50.05% 份额。

- 按类型划分,下肢假肢在 2024 年占据最大的市场份额,这归因于下肢截肢发生率高以及 ISRO 针对膝上截肢者的智能假肢等先进产品的推出。

主要国家亮点:

- 日本:增长是由仿生肢体技术进步和老年人口增加推动的。政府支持的研究计划和强大的医疗基础设施也支持市场扩张。

- 美国:由于肢体丧失发生率最高、保险覆盖范围广泛以及较早采用肌电和意念控制假肢等技术,美国在全球市场中处于领先地位。例如,Atom Limbs 的脑控手臂创新预计将对市场产生重大影响。

- 中国:医疗保健支出的增加和糖尿病人口的增加导致对假肢的需求不断增长。政府对康复服务和本地化假肢制造的关注正在提高可及性。

- 欧洲:在有利的报销政策和强大的研发实力的支持下,该地区正在见证微处理器控制的轻型假肢的快速采用。奥托博克收购 Livit B.V. 等战略收购正在加强整个西欧的市场影响力。

COVID-19 的影响

由于预约取消以及受伤和截肢人数下降,市场出现下滑

由于 2020 年新冠肺炎 (COVID-19) 大流行,接受假肢服务的患者就诊人数有所下降。例如,根据美国国立卫生研究院 (NIH) 发布的 2021 年数据,COVID-19 大流行对假肢服务产生了重大影响,在英国等主要国家,面对面预约主要针对紧急患者和住院患者。

受疫情影响,2020财年,多家从事此类产品销售的主要公司收入出现下降。随着2021财年情况的好转,在全球范围内取消疫情限制并恢复正常活动后,这些公司的产品销量有所增加。作为市场领导者之一,奥索在 2020 年的业绩较 2019 财年下降了 1.6%。该公司于 2021 年复苏,2021 财年增长了 21.8%。此外,该公司在 2022 年较上一年增长了 1.0%。由于患者就诊量的增加而带来的销售额大幅增长也促进了市场增长的激增。

尽管大流行带来了总体负面影响,但该市场中采用远程咨询和其他数字技术的机构仍能够维持下去。根据 2020 年 8 月发表在《JMIR 康复与辅助技术》杂志上的一项调查,77.0% 的受访者表示,在假肢中采用数字技术改善了大流行期间的患者治疗效果。这些因素也促成了2021年市场的复苏和2022年的市场复苏。预计整个市场在预测期内将保持稳定增长。

最新趋势

下载免费样品 了解更多关于本报告的信息。

开发肌电假肢和意念控制假肢以推动这些设备的采用

全球市场越来越关注肌电假肢的开发。截肢数量的增加导致对假肢装置的强烈需求。这促使知名企业扩大其产品组合,以满足不断增长的需求。例如,2022 年 4 月,Blackrock Neurotech 和 Phantom Neuro 合作成立了一家神经科技初创公司,提供高精度系统,用于机器人骨科技术的逼真控制。

此外,精神控制假肢的开发计划是全球市场上最流行的趋势之一。手臂可以通过从脑电图(EEG)耳机获得的大脑命令进行控制。例如,初创公司 Atom Limbs 计划于 2023 年向市场推出意念控制的假肢手臂和假肢肩膀。该技术最初是约翰霍普金斯大学应用物理实验室经过 10 多年的研究开发出来的,并获得了美国国防部 1.2 亿美元的资助。预计这些因素将有助于预测期内市场的增长前景。

驱动因素

截肢人数的增加加强了市场增长

一些外伤原因,如事故、受伤或多种原因导致的手术,如糖尿病、血管疾病、癌症、感染、过度组织损伤、功能障碍和疼痛,是截肢的主要原因。这增加了对假肢装置的需求,显着改善了患者的生活方式。例如,根据美国国立卫生研究院(NIH)2021年发表的一篇文章,2017年全球有5770万人因创伤原因截肢。此外,全球平均每30秒就有一次截肢。上述因素正在关键地推动全球市场。

周围血管疾病是肢体丧失的常见主要原因之一。例如,根据美国心脏协会 2020 年发表的文章,微血管疾病导致外周动脉疾病患者截肢率激增。血管疾病患者的高度脆弱性导致截肢。

由于这些设备被认为具有自然康复作用,并能提高截肢者的生活质量,因此这些产品可享受优惠报销。扩大报销范围的假肢流程的一些组成部分包括医生的咨询、测量、制造、装配、设备培训、维修和更换等。预计这些因素将在预测期内对全球市场的前景做出贡献。

将尖端技术融入假肢,促进市场扩张

随着对技术先进产品的需求增加,许多制造商都专注于在其产品中融入新技术。就全球格局而言,肢体丧失和其他残疾人需要能够缓解其日常功能的产品。这导致制造商越来越注重产品的开发、商业化和制造,以解决截肢者面临的各种问题。近年来,多款技术先进的产品陆续在全球市场推出。 2022 年 2 月,奥索推出了一款名为 POWER KNEE 的新产品,这是一种先进的假肢膝关节,配有用于下肢的主动供电微处理器。

2020 年 8 月,Blatchford Limited 推出了 ElanIC。它是世界上最轻、最紧凑的防水微处理器液压脚踝。除了为患者提供改善的临床结果外,该产品还注重通过保护骨骼和关节免受额外磨损来保护患者的长期健康。

许多制造商正在努力引入新型材料来设计基于技术的假肢装置,以在全球市场上站稳脚跟。技术先进的产品和设备的推出将进一步提高全球医疗保健提供商对这些设备的渗透率和偏好,从而推动市场增长。

制约因素

假肢成本高昂以及假肢师和矫形师的缺乏阻碍了市场增长

尽管对这些有效产品的需求强烈,但限制该市场增长的最关键限制因素之一是这些假肢装置的高成本。一般来说,假肢师或矫形师会开出这些设备,并且每个设备都是根据患者的要求定制的。这些设备的成本根据先进程度和机制的不同而增加。

根据 BionicsForEveryone 2021 年发表的一篇文章,仿生手在美国的售价从 8000 美元到 10 万美元不等,一些大型传统制造商的收费仍然超过 3 万美元。此外,新公司的仿生手定价似乎在 8,000 美元到 30,000 美元之间。

此外,新兴国家在假肢和假肢师的报销政策方面存在滞后;因此,这增加了成本障碍。第三方付款人的限制造成了市场短缺,而自付费用无法克服这一问题。例如,根据美国矫形师和假肢医师学会在 2022 年 1 月发表的一篇文章,从 2016 年到 2060 年,新加坡现有的假肢师和矫形师 (P&O) 缺口将继续扩大。这些因素限制了假肢的采用,特别是在报销水平相对较低的新兴国家。

分割

按类型分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

大量下肢截肢手术有助于该细分市场在 2024 年保持强劲的市场份额

按类型划分,市场分为上肢假肢和下肢假肢,到 2026 年,市场份额将达到 62.11%。下肢假肢细分市场由于全球范围内下肢截肢量强劲,以及新产品的推出,使得该细分市场在全球假肢市场份额方面占据主导地位。例如,2022年9月,印度空间研究组织(ISRO)开发了一种智能假肢,即膝上截肢者,可以以舒适的步态行走。预计价格会便宜10倍左右,并且很可能很快就会商业化。此外,糖尿病和骨科疾病患病率的上升是该领域强劲增长前景的主要原因之一。

上肢假肢部分预计将以有限的复合年增长率增长。上肢产品的日益普及以及事故或伤害的增加可能会促进该领域的增长。

按技术分析

价格实惠有助于传统假肢装置在 2024 年占据主导市场份额

该技术部分分为传统假肢装置、电动假肢装置和混合假肢装置。传统假肢装置是全球市场的主导部分,到 2026 年,全球占比将达到 45.10%。这些装置基本上由身体驱动,且价格远低于其他技术产品。

到2022年,电动假肢装置将占据第二大细分市场。政府和私人保险公司的优惠报销政策导致对这些产品的需求激增。电动假肢装置,包括肌电微控制装置,可以减少束缚,获得轻松的力量和多种抓握模式,以及更自然的手部动作。由于它们显着改善了患者的治疗效果,各个主要参与者正在市场上推出新产品。预计这种情况将增加对这些产品的需求。 2021年9月,Steeper Inc.推出了最新的肌电系统。它旨在利用流行的肌电技术的力量,以可承受的成本提供耐用、高容量的上肢系统。

混合假肢装置在市场份额中所占比例较小。由于这些设备的技术进步不断进步,涉及传统和先进的功能,该领域的增长可能会得到推动。

按成分分析

由于更大的磨损而频繁更换插座有助于该细分市场在 2024 年实现最大市场份额

根据组件,市场分为插座、附件、接头、连接模块等。插座细分市场在全球市场中占据主导地位,到 2026 年将占 38.82%。插座通常每两到四年更换一次。此外,越来越多的旨在提高插座功效的研究举措对于该领域的主导地位至关重要。例如,Ability Prosthetics and Orthotics, Inc. 发起了一项研究,以评估改善接受腔贴合度的接受腔释放策略。正在进行的研究计划将评估在坐着时释放并在站立前重新锁定的插座,以提高人们对假肢和肢体健康的满意度。因此,许多提高插座功效的研究预计将有利于这些产品的采用。

预计联合业务在预测期内将呈现强劲的复合年增长率。一般来说,假肢包括腕关节、肘关节、肩关节、踝关节、膝关节或髋关节,由于磨损,需要定期更换。许多由于创伤和疾病而导致的截肢都会导致关节节段的扩张。

由于截肢者使用假手或假脚来拥抱身体外观,肢体部分可能会出现稳定的增长前景;因此,这些组件很受欢迎。对有效连接模块的需求,以改善附件和插座的功能,预计将有助于该领域的增长。所有这些因素,加上新产品的推出,预计将推动该领域的增长。

通过最终用户分析

矫形师和假肢医师 (O&P) 诊所生产了大量的假肢装置,使该细分市场占据最高的市场份额

根据最终用户,市场分为矫形师和假肢师 (O&P) 诊所、骨科诊所等。预计矫形师和假肢诊所 (O&P) 诊所细分市场将在预测期内占据最大的细分市场,到 2026 年,其份额将达到 87.37%。这些机构提供有效产品,再加上这些地点提供专门的假肢相关护理,预计将有助于该细分市场的主导地位。 O&P 诊所提供的其他福利,例如定制假肢和报销,也有助于该细分市场的增长。

骨科诊所部门占据第二大市场份额。进行截肢手术和提供假肢服务的骨科诊所数量的增加,特别是在发展中国家,预计将有助于该领域的增长前景。另一个细分市场的增长前景是由全球康复中心数量不断增加所推动的。

区域见解

North America Limb Prosthetics Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

从地域来看,全球市场分为北美、欧洲、亚太地区和世界其他地区。

2025 年,北美市场规模为 9.3 亿美元。由于多种因素,北美成为全球市场最主要的地区,其中包括高肢体丧失发生率、技术先进产品的存在和采用、积极的报销趋势以及强劲的医疗保健支出。据截肢者联盟预测,到 2021 年,预计 2050 年美国将有 360 万人失去肢体。预计到 2026 年,美国市场将达到 9.2 亿美元。

到 2022 年,欧洲将成为全球市场第二大主导地区。有利的政府和报销政策、大量截肢手术以及新技术的采用等多项积极因素预计将导致该地区保持强劲的市场份额。同样,主要参与者为在欧洲国家站稳脚跟而进行的战略收购不断增加,也有助于市场增长。 2022 年 2 月,奥托博克完成了对 Livit B.V. 的收购,以扩大其西欧患者护理网络。预计此类趋势将进一步推动该地区的市场增长。英国市场预计到2026年将达到0.9亿美元,而德国市场预计到2026年将达到1.2亿美元。

由于亚太地区老年人口众多,该地区具有相当大的增长潜力。该地区大量的老年人口,加上糖尿病等疾病患病率的激增,预计将导致该地区以最高的复合年增长率增长。预计到 2022 年,世界其他地区的市场份额将下降。包括巴西在内的主要国家对这些产品的认知度提高以及医疗保健支出增加等各种因素预计将有助于该地区未来的增长潜力。日本市场预计到2026年将达到0.9亿美元,中国市场预计到2026年将达到0.9亿美元,印度市场预计到2026年将达到0.5亿美元。

主要行业参与者

奥托博克和奥索全面的产品组合和地域影响力使他们能够拥有突出的地位

从竞争格局来看,全球市场呈现出高度碎片化,市场上既有地区性公司,也有跨国公司。奥托博克和奥索等一些企业凭借其强大的地域影响力、多元化且技术先进的产品组合、成熟的客户群、对研发、产品发布以及参与各种战略举措的高度重视,在市场规模方面占据主导地位。例如,2020年6月,奥索推出了Balance Foot S和Balance Foot S Torsion两款先进产品,旨在帮助运动量较少、下肢丧失的人士,保持安全性、舒适性和活动性的理想平衡。因此,该公司巨大的市场价值和新产品的推出预计将进一步增强该公司在预测期内的市场主导地位。

其他一些主要公司包括 Blatchford Limited、Uniprox (Bauerfeind)、Steeper Inc. 和 Ortho Europe 也在逐步加强其市场占有率。为了提高市场占有率,这些公司成功执行了多项战略举措,包括合作和推出新产品。 2021 年 11 月,Bauerfeind ME 在 2020 年世博会阿联酋馆与扎耶德决心人民高级组织 (ZHO) 签订了合资合同 (JVC)。根据签署的合同,Bauerfeind 将在阿布扎比的 ZHO 工厂雇用和培训人员生产假肢和矫形器。

此外,新进入者,包括 Fillauer LLC (Fillauer Companies, Inc.)、Hanger, Inc.、WillowWood Global LLC. 等,由于通过风险资本主义和先进技术的利用扩大了制造能力,因此正在形成相对于其他竞争对手的优势。

主要公司简介:

- Fillauer LLC(Fillauer Companies, Inc.)(美国)

- 衣架有限公司 (我们。)

- 奥苏尔(冰岛)

- 布拉奇福德有限公司(英国。)

- 奥托博克(德国)

- 威洛伍德全球有限责任公司。 (我们。)

- 斯蒂普公司(英国)

- Uniprox (Bauerfeind)(德国)

- 东欧(英国。)

主要行业发展:

- 2022 年 9 月:全球慈善组织“西门子关爱之手”向“无限明天全球倡议”提供了 25 万美元,为乌克兰的受害者提供假肢。

- 2022 年 7 月:Unlimited Tomorrow 与 Singularity Group 合作,为有需要的人提供功能性假肢。该组织发起了一项价值 100 万美元的 GoFundMe 计划,为俄罗斯入侵乌克兰期间的 100 名截肢受害者制造并提供功能性假肢。

- 2022 年 4 月:印度理工学院 (IIT) 马德拉斯研究人员在印度推出了多中心假肢膝关节。

- 2022 年 2 月:奥索推出新产品POWER KNEE。这是世界上第一个主动供电的微处理器假肢膝盖,适用于膝上截肢或肢体差异的人。

- 2021 年 12 月:Ortho Europe 推出了直型和预弯曲悬浮凝胶套管。它为下肢截肢者提供了安全的密封解决方案。

报告范围

全球市场研究报告提供了详细的市场分析。全球市场分析重点关注市场动态、关键行业发展(合并、收购和合作伙伴关系)、新产品发布、技术进步、报销方案、与肢体丧失和截肢相关的统计数据、主要参与者以及 COVID-19 大流行对全球市场的影响等关键方面。除此之外,市场报告还包括对关键行业动态的见解并强调市场趋势。此外,该报告还涵盖了近年来促进全球市场增长的几个因素和市场统计数据。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 5.89% |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型、技术、组件、最终用户和区域 |

|

按类型 |

|

|

按技术 |

|

|

按组件 |

|

|

按最终用户

|

|

|

按地区 |

|

常见问题

Fortune Business Insights表示,2025年全球市场规模为18.5亿美元,预计到2034年该市场将增长30.9亿美元。

2025年,北美市场规模为9.3亿美元。

该市场将以 5.89% 的复合年增长率增长,在预测期内(2026-2034 年)将呈现稳定增长。

在预测期内,下肢假肢细分市场预计将成为该市场的主导细分市场。

截肢数量的增加、对证明这些产品功效的临床研究的大力关注以及全球市场的技术进步正在推动市场增长。

奥托博克和奥索是全球市场的一些主要市场参与者。

2025 年,北美将主导市场。

新产品的推出、政府不断采取的增加假肢采用的举措以及全球截肢病例的增加推动了这些产品的采用。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 161

相关报道