直线运动产品市场规模、份额和行业分析,按产品(轴承、直线导轨和工作台、执行器、滚珠丝杠、直线电机和驱动器等)、按应用(医疗和制药、半导体和电子、航空航天、食品和饮料、加工工具、汽车和其他(造纸和纸浆))以及区域预测,2026-2034 年

直线运动产品市场规模

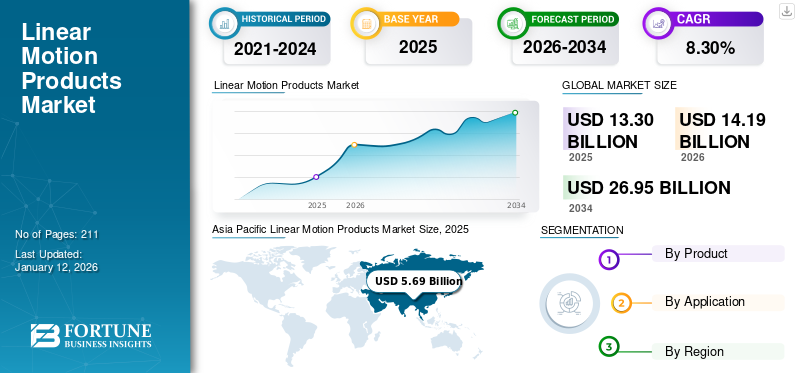

2025年全球直线运动产品市场规模为133亿美元,预计将从2026年的141.9亿美元增长到2034年的269.5亿美元,预测期内复合年增长率为8.30%。在制造业自动化程度不断提高的推动下,美国直线运动产品市场预计将大幅增长,预计到 2032 年将达到 22.3 亿美元。 2025年,亚太地区以42.80%的份额主导全球市场。

直线运动是现代运动控制的一个重要方面。它是一个广泛的术语,包含多种技术,例如线性执行器、线性电机、轴承和线性滚柱导轨。线性运动可实现各种应用的自动化,包括机器人、包装机和半导体制造业。这些技术对于优化生产流程和提高全球各行业的效率至关重要。线性运动对自动化技术进步产生了重大影响,使得更容易、更快速地实现精确且准确的运动。

全球直线运动产品市场概况

市场规模:

- 2025 年价值:133亿美元

- 2026 年预测值:141.9亿美元

- 2034 年预测值:269.5亿美元

- 复合年增长率: 8.30% (2026–2034)

市场份额:

- 区域负责人:在工业快速增长、自动化以及该地区作为全球制造中心的推动下,亚太地区到 2025 年将占据市场份额 42.80%。

- 主导产品: 受机器人和医疗设备等需要精密加工的不同制造行业的高需求推动,轴承领域引领市场。

- 领先应用: 由于数控机床产量不断增加以及自动化制造过程中对精确运动控制的需求,加工工具领域占据主导地位。

行业趋势:

- 工业4.0集成: 线性运动系统越来越多地结合智能传感器、物联网连接和数据分析,以增强监控、控制和预测性维护。

- 电气化和自动化: 机电线性执行器由于其精度、灵活性以及易于与数字控制集成而比传统系统更受欢迎。

- 小型化: 对更小、更轻、更紧凑的线性运动解决方案的需求不断增长,特别是在电子、医疗设备和航空航天等空间有限的行业中。

驱动因素:

- 自动化的增长: 工业自动化和工业 4.0 原理的全球趋势是主要驱动力,因为直线运动产品是自动化机械的重要组件。

- 电子商务和物流的兴起: 电子商务的繁荣增加了仓库中对自动化物料搬运设备的需求,其中线性执行器和导轨对于效率至关重要。

- 全球制造扩张: 随着全球制造活动的增长,对先进运动控制系统来优化生产精度、速度和可靠性的需求也在增长。

- 机器人技术的采用: 汽车、电子和物流等领域机器人技术的快速发展是一个重要的驱动力,因为这些系统严重依赖于精确的线性运动。

制约因素:

- 缺乏标准化: 不同产品类别缺乏标准规范可能会导致兼容性问题并增加系统集成过程中的复杂性。

- 复杂的安装和维护: 一些先进的线性运动系统需要专门的安装和维护知识,从而增加了总拥有成本。

- 初始成本高: 获取和实施先进线性运动技术的前期成本相对较高,这可能是一个障碍,特别是对于中小型企业 (SME) 而言。

该技术包括沿直线的一维运动。范围内考虑的直线运动产品包括所有类型的直线轴承、直线执行器、直线导轨和工作台、滚珠丝杠以及直线电机和驱动器等。此外,范围内涵盖的这些线性产品的应用包括医疗和制药、半导体和电子、航空航天、食品和饮料、机械加工工具和汽车。

新冠肺炎 (COVID-19) 大流行在全球主要经济体爆发后,大多数领先的市场参与者的收入大幅下降,利润率也随之下降。生产设施的突然关闭影响了生产设施的日产量,在这些市场参与者的销售额暴跌中发挥了关键作用。

此外,疫情初期的限制以及封锁后严格的SOP(标准操作程序)准则影响了市场的标准供应链。供应链的完全崩溃增加了市场参与者在直线运动产品市场中继续简化其产品供应的能力。

直线运动产品市场趋势

工业4.0与机电产品融合创造丰厚机会

采用工业 4.0 原则,包括物联网 (IoT)、数据分析和连接正在影响市场。制造商正在将智能传感器和通信功能集成到线性运动系统中,以增强监控、控制和预测性维护。由电动机驱动的机电线性执行器由于其精度、灵活性以及易于与数字控制系统集成而越来越受欢迎。这一趋势在制造业、机器人和医疗保健等各个行业都很引人注目。

此外,由于电子、医疗设备和航空航天等行业对节省空间的设计的需求,对更小、更轻、更紧凑的线性运动解决方案的需求不断增长。小型化直线运动产品可满足空间要求有限的应用。上述趋势凸显了制造商通过将尖端技术融入商业建筑领域对效率、质量和可持续性的承诺,这有助于线性运动产品市场的增长。

下载免费样品 了解更多关于本报告的信息。

线性运动产品市场增长因素

自动化、电子商务和物料搬运的增长促进市场增长

自动化的日益增长的趋势和采用工业4.0制造和其他行业的原理推动了对线性运动产品的需求。这些产品是自动化系统和机械的重要组成部分,可提高制造过程的效率、精度和速度。随着全球制造活动的持续增长,对先进运动控制系统来优化生产流程的需求不断增加。这些产品在提高制造环境中机械的准确性和可靠性方面发挥着至关重要的作用。此外,电子商务的增长导致仓库和配送中心对物料搬运设备的需求增加。这些产品,例如线性执行器和线性导轨,是自动化物料搬运系统设计中的重要组成部分,有助于提高订单履行流程的效率。

制约因素

有限的标准化和复杂的安装和维护可能会阻碍市场增长

不同线性运动产品类别缺乏标准化规范可能会导致兼容性问题并增加系统集成的复杂性。标准化的缺乏还可能阻碍不同制造商的组件之间的互操作性。一些线性运动系统的安装和维护可能很复杂。对专业知识和专业知识的需求可能会增加总体拥有成本,并可能阻止组织采用某些线性运动解决方案。此外,与获取和实施线性运动产品相关的初始成本可能相对较高。这可能会成为中小企业 (SME) 或预算有限的企业的障碍,限制他们采用先进的线性运动技术。

直线运动产品市场细分分析

按产品分析

由于各行业需求不断增加,轴承领域将主导市场

根据产品,市场分为直线电机和驱动器、直线导轨和工作台、轴承、滚珠丝杠、执行器等。

由于制造业的需求不断增加,预计到 2026 年,轴承细分市场将占据市场主导地位,份额为 38.41%,在预测期内复合年增长率最高。例如,用于国防、机器人、机器人手术、定位和CT扫描仪要求精密工作。根据业务类型,直线轴承在各种应用中发挥着重要作用。这导致轴承产量增加,以满足各行业的多样化要求。

此外,由于各种应用(例如工业机械、阀门、计算机外围设备以及线性运动非常重要的许多其他领域)对产品的需求不断增长,预计致动器细分市场在未来几年将出现大幅增长。线性执行器也是制造业中最具挑战性的产品,因为它们是机器人技术的关键组件,预计将在未来显着推进自动化技术。

此外,滚珠丝杠部分预计在未来几年将出现显着增长。这些产品广泛应用于各种工业领域,例如汽车和机械工程领域,以及用于连接汽车内部零件以确保平稳运行的加工,从而刺激了直线运动产品的市场份额。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按应用分析

由于自动化流程需求不断增长,加工工具领域将引领市场

根据应用,市场分为半导体和电子、医疗和制药、汽车、食品和饮料、航空航天、机械加工工具和其他(纸张和纸浆)。

由于数控机床产量的增加和对机器零件运动的控制,从而实现精确和高效的加工,预计到 2026 年,加工工具领域将呈指数级增长,市场份额将达到 29.67%。

此外,半导体和电子领域预计在未来几年将显着增长。这是由于亚洲半导体行业投资增加。这增加了对晶圆制造、晶圆组装、晶圆转移、半导体测试设备和其他复杂制造工艺的需求。

此外,由于电动乘用车和汽车产量的增加,预计汽车领域也将获得显着份额。这就产生了对线性轴承、执行器和线性导轨的需求,以便在短时间内生产出更好、更实惠的产品。由于实施自我监控和定位策略的工业流程数量不断增加,预计航空航天、医疗和制药领域将在预测期内大幅增长。

区域见解

基于地理位置,我们对北美、欧洲、亚太地区、南美以及中东和非洲的直线运动产品市场进行了研究。

亚太地区

Asia Pacific Linear Motion Products Market Size, 2025

获取本市场区域分析的更多信息, 下载免费样品

亚太地区以 2025 年 56.9 亿美元的估值和 2026 年 61.3 亿美元的估值主导市场。由于对线性运动产品的巨大需求,主要国家继续经历工业增长和自动化,预计亚太地区将以主要市场份额主导市场。这些组件对于自动化制造过程中的精确运动和控制至关重要。此外,中小型企业的增长也影响着市场的增长,因为数控机床的生产和销售增长预计在预测期内大幅增长。多面刀具的新兴趋势迫使公司制造具有高精度、定制精加工和多功能功能的加工中心。

由于机器人技术在汽车制造、电子和物流等行业的兴起,中国以最大的份额引领该地区市场,从而推动了对线性运动产品的需求。这些组件用于需要精确线性运动的机器人系统的设计和构造。此外,中国作为制造中心,制造、劳动力和原材料成本较低,供应商相信大规模生产线性产品并从该地区其他地区获得可观利润。日本市场预计到2026年将达到16.8亿美元,中国市场预计到2026年将达到26.3亿美元,印度市场预计到2026年将达到5.7亿美元。

了解我们的报告如何帮助优化您的业务, 与分析师交流

北美

近年来,北美地区的复合年增长率增长最快。这一增长受到影响该地区工业格局的多种因素的影响。北美,特别是美国,拥有强大且多元化的制造业。汽车、航空航天、电子和机械等行业制造设施的不断扩张和现代化促进了对直线运动产品的需求。此外,自动化趋势和工业 4.0 原理的采用也是这些产品需求的重要驱动力。制造商越来越多地采用先进的运动控制系统,以提高其流程的效率、生产率和精度。预计到2026年美国市场将达到14.3亿美元。

欧洲

欧洲倾向于推动该地区工业化、自动化和技术进步的各种因素。由于汽车和制造业是欧洲地区创收的核心,因此各公司主要致力于在各国扩展业务。制造过程中自动化的采用继续推动欧洲对这些产品的需求。汽车、航空航天和机械等行业采用线性运动解决方案来提高精度和效率。英国市场预计到2026年将达到9.2亿美元,而德国市场预计到2026年将达到13.2亿美元。

中东和非洲

预计中东和非洲在预测期内将实现稳定增长。由于在生产和销售中快速采用自动化和现代化方法,海湾合作委员会在中东和非洲拥有最大的市场份额。 仓库管理系统是海湾发达国家的代表。

由于制造业发展的利基机会,南美洲可能会以温和的速度增长。但由于网络流量产品厂商有限以及市场分销渠道不发达,导致南美行业增长缓慢。

主要行业参与者

制造商聚焦产品升级推动市场增长

该市场竞争激烈,在全球范围内存在多家运营商,并且国内企业在某些地区拥有大量市场份额。 THK Co. Ltd、Hiwin、NSK Ltd、Nippon Thomson、Bosch 等公司是全球市场的知名企业,占据了主要市场份额。老牌市场领导者的可观份额可归因于这些参与者提供的多样化产品组合。

- THK 专业生产直线运动导轨、滚珠丝杠和直线运动执行器。它以其精密工程解决方案而闻名。

- NSK 涉足制造轴承和直线运动产品。它生产适用于各种应用的线性导轨、滚珠丝杠和其他组件

顶级直线运动产品公司名单:

- 茵宝集团(意大利)

- 日本精工株式会社(日本)

- 穆格公司(美国)

- 科尔塔(西班牙)

- August Steinmeyer GmbH & Co. KG(德国)

- 舒顿(西班牙)

- 柯蒂斯-赖特(美国)

- 中岛椿有限公司(日本)

- 黑田精密工业(日本)

- THK 有限公司(日本)

主要行业发展:

- 2023 年 11 月:NSK, Ltd. 和 Toppan Edge Inc. 联合开发了工业机械维护系统。维护管理设备采用可感知温度的RFID标签开发。该系统由温度感应RFID、与标签兼容的RFID阅读器以及可以分析和管理所获取数据的系统组成。

- 2023 年 11 月:工业运动和工程轴承制造领域的全球领导者铁姆肯公司完成了对工程解决方案集团 (iMech) 的收购。 iMech 是一家为能源行业生产推力轴承、径向轴承、特种涂层和其他部件的制造商。

- 2023 年 10 月:UMBRAGROUP 收购了 COMEAR 和 BSP 51% 的股份,这两家公司在大约 30 年来一直是 UMBRAGROUP 福利尼奥工厂的重要供应商。现在,此次收购将通过利用复杂和可持续建筑的增长和发展的重要机会来进一步增强业务。

- 2023 年 3 月:著名直线运动产品制造商伊维莱 (Ewellix) 推出了其新型电动执行器与移动应用程序兼容。新型执行器提供卓越的动力以及高水平的能源效率、位置和运动控制能力以及可重复性。

- 2023 年 6 月:NTN 开发用于注塑机的 IMT 轴承、滚珠丝杠支撑滚动轴承,在使用单独保持器的旋转操作过程中提供较长的使用寿命和高性能。

报告范围

该报告对市场进行了详细分析,重点关注领先企业、产品/服务类型、产品领先应用等关键方面。此外,该报告还提供了对市场趋势的洞察,并重点介绍了行业的关键发展。除了上述因素外,报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为8.30% |

|

单元 |

价值(十亿美元) |

|

分割 |

按产品分类

|

|

按申请

|

|

|

按地区

|

常见问题

据《财富商业洞察》预测,到 2034 年,该市场规模预计将达到 269.5 亿美元。

2025年,市场估值为133亿美元。

预计该市场在预测期内将以 8.30% 的复合年增长率增长。

自动化、电子商务和物料搬运的增长推动了市场的增长。

UMBRAGROUP、NSK Ltd.、Moog Inc.、Korta、August Steinmeyer GmbH & Co. KG、SHUTON、Curtiss-Wright、TSUBAKI NAKASHIMA CO., LTD、KURODA Precision Industries 和 THK CO., LTD。是市场上的一些领先公司。

亚太地区拥有最高的市场份额。

预计轴承领域将在预测期内以最高复合年增长率引领市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 211