物流自动化市场规模、份额和行业分析,按组成部分(硬件、软件和服务)、按物流类型(销售物流、生产物流、回收物流和采购物流)、按应用(运输管理、仓库管理、劳动力管理等)、按企业类型(中小企业和大型企业)、按行业(零售和电子商务、医疗保健和制药、食品和饮料、航空航天和国防、能源和公用事业、汽车等)和区域预测,2026 – 2034

物流自动化市场规模及未来前景

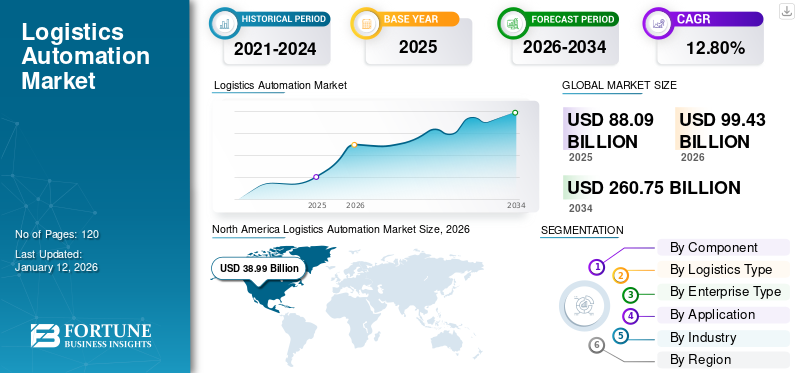

2025年,全球物流自动化市场规模为880.9亿美元。预计该市场将从2026年的994.3亿美元增长到2034年的2607.5亿美元,预测期内复合年增长率为12.80%。 2025 年,北美市场占据主导地位,份额为 39.60%。

物流自动化是指利用先进技术来优化和简化供应链的各个环节,从而提高物流运作的准确性和效率。

此范围内考虑的组件包括用于不同目的的各种硬件和软件,例如用于送货的自主无人机、自动导引车 (AGV)用于物料搬运、机械臂以及用于自动存储和检索系统 (AS/RS) 的预测分析软件。它还包括传送带、需求预测和库存管理设备,以及其他可以处理分类、拣选、包装和运输等任务的类型。

COVID-19 大流行严重影响了全球供应链。疫情期间,全球范围内的封锁减缓了原材料和成品的流动,从而扰乱了制造和物流运营。 2020年一季度,供应链受到扰乱,市场呈现小幅下滑。尽管经济环境充满不确定性,但92.0%的企业在疫情期间并未停止对技术的投资。这凸显了数字供应链的重要性,它可以帮助企业克服破坏性力量并快速应对不稳定的供需状况。

然而,在2020年最后一个季度供应链和物流行业部分开放后,市场出现了健康的增长速度,预计未来几年将保持不变。

生成人工智能的影响

生成式人工智能正在通过优化流程和提高效率来改变物流行业

生成人工智能 (AI) 正在成为包括物流在内的各行业的变革力量。生成式人工智能可以生成数据、创新和重塑传统物流流程。这些功能使其成为寻求增强运营和提高整体客户满意度的物流公司的宝贵工具。它可以自动执行重复且乏味的任务,并允许企业在预测性、主动性和前瞻性的模型上运行。

生成式人工智能有助于物流转型的几种方式:

- 路线优化:GenAI 通过分析当前交通状况、历史数据和其他相关因素,帮助制定高效的运输计划并优化配送路线。它可以生成动态路由,可以根据延迟和中断立即进行调整,从而缩短交付时间并提高整体效率。

- 定制物流解决方案:人工智能通过根据个人业务需求定制服务和体验,在定制方面发挥着至关重要的作用。它还有助于分析不同的数据源以了解客户的行为和偏好。据行业专家称,大约 90% 的消费者期望两到三天的送货服务作为基准,其中 30% 的购物者期望当天送货。从送货时间表和个性化路线到动态定价以及了解退货模式和客户反馈,人工智能可以帮助企业建立忠诚度,提高客户满意度,并在竞争激烈的市场中脱颖而出。

物流自动化市场趋势

电子商务快速增长成为市场最新趋势

电子商务市场的快速增长是一种增长趋势,为市场参与者提供了巨大的机遇。据业内专家介绍,全球规模电商物流市场预计到 2026 年将增长至 8588.9 亿美元(7707.9 亿欧元)。这一增长主要受到在线销售增长的影响,这显着增加了对高效货运管理的需求。

此外,将数字技术集成到物流生态系统中使最终用户能够有效地管理他们的货运。电子商务市场的兴起直接有助于解决所有与物流相关的问题。随着行业的进步,目标受众需要透明的客户服务。

此外,借助数据分析、人工智能和物联网等技术,最终用户可以全面了解库存管理、供应链绩效和客户洞察等因素。该战略增强了整个物流生态系统。因此,电子商务的增长预计将在未来几年重塑市场。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

物流公司的数字化转型正在推动市场增长

近年来,数字化转型一直是物流公司的一个关键方面,使他们能够对过时的系统进行现代化改造,提供自动化的运营流程并提供更好的客户体验。对仓储和运输技术进步的投资不断增加。随着数字世界的扩展,市场参与者投资云、物联网和数据分析等自动化技术变得至关重要。未能跟上数字技术步伐的公司将面临落后于竞争对手的风险。根据埃森哲的调查,75% 的物流公司领导者认为忽视数字化能力会危及他们的业务。

数字化转型可帮助企业通过数据驱动的洞察力实现敏捷和响应式运营。这种方法使公司能够迅速适应不断变化的市场需求和不可预见的干扰。物流公司可以通过预测建模和实时数据分析来预测需求波动、分配资源并实现主动调整。此外,技术包括机器学习和人工智能,实现动态路线优化,允许根据交通、天气条件或其他不可预见的事件进行敏捷调整。因此,企业数字化转型正在推动物流自动化市场的增长。

市场限制

缺乏适当的基础设施、高昂的初始投资和成本、监管问题以及地缘政治问题阻碍了市场增长

市场的限制因素包括缺乏适当的基础设施、高昂的初始投资和成本、监管问题以及地缘政治问题。在南美洲和非洲等国家,现有基础设施并不理想,基础设施升级投资的缺乏进一步阻碍了市场增长。实施自动化物流系统需要在技术和培训方面进行大量投资,全球许多中小型企业由于预算限制而未能投资,影响了市场增长。

此外,监管与合规问题以及俄罗斯-乌克兰战争、贸易争端、制裁、关税措施等地缘政治问题为市场参与者创造了持续不确定的环境。英国因脱欧而历史性地退出欧盟,对全球物流产生了影响,欧洲与英国之间贸易和海关关系的重新定义产生了一系列物流障碍。因此,南美洲和非洲的基础设施不足,加上初始成本较高,限制了小公司的物流自动化,从而阻碍了市场的增长。

市场机会

快速采用先进技术促进市场增长

先进技术的快速采用将为未来几年的市场参与者创造利润丰厚的机会。以下是一些技术:

动态功率传输技术:物流自动化最重要的趋势之一涉及动态功率传输技术的结合。与需要机器人停下来充电的传统充电方法相比,动态电力传输有助于自动导引车 (AGV) 和自主移动机器人 (AMR) 在运动时接收不间断电力。

物联网:物联网 (IoT) 正在推动物流现代化,提供实时可见性和运营控制。物联网设备能够监控整个供应链中货物的状态、位置和状况,从而提高库存管理效率并降低材料损坏或丢失的风险。

自动驾驶汽车:无人机和自动驾驶卡车等自动驾驶车辆通过促进更快速、更可靠的交付,正在彻底改变物流行业。

机器人与自动化:随着能够执行拣选、包装、分拣和运输等各种任务的更先进的机器人的开发,机器人和自动化在物流领域的使用预计将加速。

人工智能和机器学习:人工智能 (AI) 和机器学习 (ML) 越来越多地融入物流运营中,以简化流程并改进决策。

细分分析

按组件

硬件领域主导市场,主要是由于越来越多地采用 AGVS 和机器人来实现物流流程自动化

按组成部分,市场分为硬件、软件和服务。

2026 年,硬件领域以 48.60% 的收入份额主导市场,预计在预测期内复合年增长率最高。对硬件的需求包括自主移动机器人、AGV 和其他设备正在增加,因为这些技术可以使物流过程的重要部分实现自动化。机器人可用于包装和拣货订单、卡车装卸,而 AGV 可用于在配送中心或仓库周围运输货物。

预计软件领域在预测期内将显着增长。软件在简化和优化物流流程的各个方面发挥着至关重要的作用。该软件与现有系统集成,实现流程自动化并确保无缝数据流。根据技术调查,约 41% 的公司已开始投资物流自动化软件,以简化运输过程中的文档处理过程。因此,上述因素正在推动物流自动化市场份额的提升。

按物流类型

生产物流需求提高盈利能力,推动细分市场增长

按物流类型,市场分为销售物流、生产物流、回收物流和采购物流。

预计生产物流在预测期内将以 16.00% 的最高复合年增长率增长。为了提高盈利能力,企业正在重点优化生产流程。生产物流控制和管理制造场所内的库存流动,以确保整个价值链中材料的最佳流动。生产物流帮助中小企业维持业务标准并减少生产过程中出现缺陷和错误的可能性。

2026年,销售物流占据市场主导地位。销售物流占据34.06%的市场份额,因为它在电子商务中发挥着至关重要的作用,是企业的关键差异化因素。它涉及管理物流、资金流和信息流,以将产品的所有权转移给客户。销售物流是供应链中最重要的部分,因为它包括向最终消费者交付或运输产品。它包括库存管理、供应商管理、订单管理和运输管理。

按企业类型

由于对物流自动化解决方案提高效率的需求不断增长,中小企业将处于领先地位

按企业类型,市场分为大型企业和中小企业。

预计中小企业细分市场在预测期内将以 15.73% 的最高复合年增长率增长。中小企业越来越多地采用物流自动化解决方案来降低物流成本并提高效率。自动化解决方案可以帮助中小企业显着扩大运营规模并提高生产力。

大型企业将在 2026 年占据市场主导地位,因为自动化解决方案使大型企业能够增强其运营并减少通常由体力劳动带来的低效率和错误。据专家介绍,大约75%的大型企业正在计划采用智能机器人来实现物流流程的自动化。 2026年,约59.27%的市场份额将被大型企业部门收购。

按申请

由于改善交货时间的需求不断增长,运输管理领域主导了市场

按应用领域,市场分为运输管理、仓储管理、劳务管理等。

运输管理将在 2026 年占据市场主导地位。成本问题是物流运输的一个重要问题。因此,物流自动化与ERP系统集成,访问地址簿自动存储并处理燃油附加费和配件。这种集成消除了手动输入数据的需要,从而降低了成本并增强了产品运输。运输管理中越来越多地采用自动化解决方案,以降低运输成本、提高供应链的可见性并缩短交货时间。 2026年,运输管理领域将占据37.28%的市场份额。

预计在预测期内,仓库管理将以最高复合年增长率 15.60% 增长。自动化解决方案有助于自动化任务,包括拣货和运输。这些系统加快了货物的移动速度,减少了出错的风险以及重型物品和重复活动的人工处理量。此外,自动化有助于最大限度地降低工伤风险并提高员工满意度。

按行业分类

用于精确交付的物流自动化解决方案的使用激增导致零售和电子商务领域

按行业划分,市场分为零售和电子商务、医疗保健和制药、食品和饮料、航空航天和国防、能源和公用事业、汽车等。

零售和电子商务在 2024 年占据市场主导地位。物流流程自动化对于电子商务和零售业具有重要意义,因为它可以提高效率并加快供应链速度。自动化可以实现更快、更精确的交付,并通过先进的数据捕获和分析来优化运营。 2023年,约75%的互联网用户在欧洲在线订购商品,预计到2027年在线销售额将达到约1.5万亿美元(1.4万亿欧元)。零售和电子商务领域占据全球市场26%的收入份额。

据估计,医疗保健和制药行业在预测期内复合年增长率最高,达 18.80%。物流自动化解决方案简化和组织业务流程,并提供智能见解,对决策产生积极影响,推动增长并理解痛点。自动化有助于保证在最佳状态下准确、及时地交付产品。因此,医疗保健提供者可以加强患者护理并提高医院内的效率。

[48PZIXmmB]

物流自动化市场区域前景

对北美、南美、欧洲、中东和非洲以及亚太地区等地区的市场进行了研究。这些地区进一步分为领先国家。

North America Logistics Automation Market Size, 2026 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

北美在2025年占据市场主导地位,保持其在物流领域的领先地位。由于重要的经济活动和跨境货物流动的支持,物流业有望实现大幅增长。转变影响着全球贸易动态的增长以及物流流程自动化先进技术的采用。对先进人工智能的需求不断增长,以及北美国家快速采用生成式人工智能来改变物流业,正在推动该地区的市场增长。美国是全球最大、最先进的自动化解决方案市场之一。零售、食品和饮料以及医疗保健等行业是物流自动化解决方案的最大需求来源。在美国,公司使用生成式人工智能来预测供应链的中断,例如路线偏差、可能违反服务水平协议以及意外的天气异常。根据 Locus 最近的一项调查,约 69% 的企业表示其供应链缺乏可见性。因此,为了克服这一挑战,越来越多地采用生成式人工智能应用程序,例如控制塔的实时车队跟踪,使企业能够识别潜在的延误,并在影响收入之前采取必要的行动。预计2026年美国市场规模将达到292.2亿美元。

南美洲

由于物流和供应链的数字化转型以及技术进步等因素,南美市场正在增长。南美洲在过去十年中通过大量出口商品实现了显着的经济增长,到 2023 年,该市场实现了一个重要的里程碑,价值达到 21.292 亿美元。南美洲政府正在投资基础设施,以扩大该地区的港口、道路和机场网络并使其技术化。此外,物流程序的数字化和简化法规是推动市场增长的重要原因。

欧洲

欧洲是第三大市场,到 2026 年将达到 187.7 亿美元,主要受到数字化转型工业4.0和物联网。据 YouGov 称,该地区约 33% 的物流公司已开始实施数字化转型战略,并且公司对将对物流行业产生重大影响的技术和数字化大趋势有着清晰的愿景。根据最近进行的调查,约71%的受访者认为云服务,63%的受访者认为物联网,58%的受访者认为大数据在物流中发挥着重要作用。数字运输和物流论坛汇集了来自各个物流和运输界的私人和公共利益相关者,支持欧盟委员会促进物流领域的数字化转型。

英国市场预计市场规模将达到 25.3 亿美元,德国预计将达到 34 亿美元,法国预计到 2025 年将达到 30.6 亿美元。

中东和非洲

中东和非洲市场预计到2026年将达到96.9亿美元,预测期内复合年增长率为15.31%,位居第二。随着 COVID-19 期间电子商务活动达到顶峰,建立更加以消费者为中心和目的驱动的供应链的重要性变得显而易见。埃森哲研究显示,阿联酋和沙特阿拉伯近80%的客户已转向网上购物。到 2025 年,中东的电子商务市场预计将达到 490 亿美元。因此,组织正在加大自动化投资,以更好地为客户服务。此外,随着该地区关注智慧城市和工业4.0,物流自动化正成为中东和非洲的热门趋势之一。 2025年,阿联酋的市场规模将达到17.6亿美元。

亚太地区

由于电子商务行业的快速扩张,亚太地区预计到 2026 年将成为第二大物流自动化增长市场,价值达 260.2 亿美元。电子商务行业的快速扩张需要先进的物流解决方案来满足客户的期望,其中自动最后一英里交付处于这一转型的最前沿。随着物流革命的持续,消费者正在寻找灵活的交付选择。根据 HERE Technologies 亚太地区移动报告,该地区约 82% 的电子商务公司表示需要对所有发货进行端到端跟踪。此外,约33%的物流公司计划购买无人机来增强服务,45%的物流公司将投资物流资产跟踪解决方案以改善客户体验。

预计到 2026 年,中国市场的市场规模将达到 51.7 亿美元,印度预计将达到 25.2 亿美元,日本预计将达到 45.5 亿美元。

竞争格局

主要行业参与者

主要参与者专注于开发先进产品以巩固其市场地位

市场上的主要参与者不断寻求对著名技术提供商的相关收购,旨在为客户提供先进和增强的工具。除了收购之外,这些高绩效公司还定期建立战略合作和伙伴关系,以提高其产品知识和营销能力。这些策略增强了整体产品功能,扩展了产品组合,并增强了客户体验。

了解我们的报告如何帮助优化您的业务, 与分析师交流

尽管市场分散,但它由知名且成熟的参与者组成。由于可持续发展目标和电子商务市场的相关性日益增强,该市场正在获得越来越多的关注。此外,新时代技术在物流领域的融合正在推动整个市场的发展。

主要物流自动化公司简介:

- 大福株式会社(日本)

- 霍尼韦尔国际公司(美国)

- TGW物流集团(奥地利)

- 丰田自动织机公司(日本)

- 库卡股份公司(德国)

- SSI SCHAEFER集团(德国)

- 永恒力股份公司(德国)

- 凯傲集团(德国)

- 村田机械株式会社(日本)

- 纳普(奥地利)

- ABB(瑞士)

- 德马泰克(美国)

- 伯曼集团(德国)

- WITRON Logistik(德国)

- One Network Enterprises(美国)

- 东芝公司(日本)

……还有更多

主要行业发展:

- 2024 年 5 月:丰田工业公司推出了一个新的丰田自动化物流集团,旨在容纳其现有子公司丰田 L&F、Bastian Solutions、Vanderlande 和 Viastore。借此,该公司预计将扩大其在全球所有集成和自动化项目中的影响力。

- 2024 年 3 月:1月份,现代Movex与EcoPro BM Co.签署了价值1,496万美元的合同,旨在提供物流自动化系统。该公司预计将于3月开工,并于2026年竣工。

- 2024 年 2 月:德马泰克与加拿大物流公司 Groupe Robert 建立了合作伙伴关系。此次合作的目的是开设一个自动化冷藏设施。该设施拥有大容量自动存储和检索系统,配有 130 英尺高的起重机,用于管理冷冻和新鲜食品。

- 2024 年 1 月:霍尼韦尔与 Hai Robotics 建立合作伙伴关系,为配送中心提供高密度、灵活的存储和检索解决方案。此次合作旨在将霍尼韦尔的 Momentum Warehouse Execution 软件与 Hai 的创新机器人技术相集成。

- 2023 年 11 月:自动化解决方案提供商 Knapp 与奥地利健康产品公司 Biogena 合作,实现国际运输处理的自动化。

报告范围

该报告对市场进行了详细分析,重点关注了知名公司、产品类型和产品的领先应用等关键方面。除此之外,它还提供了对市场趋势的洞察并突出了竞争格局。除了上述因素外,它还包括近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为12.80% |

|

单元 |

价值(十亿美元) |

|

分割 |

按组成、物流类型、企业类型、应用、行业和地区 |

|

分割 |

按组件

按物流类型

按企业类型

按申请

按行业分类

按地区

|

常见问题

Fortune Business Insights Inc. 表示,预计到 2034 年,该市场的估值将达到 2607.5 亿美元。

2025年,市场估值为880.2亿美元。

预计该市场在预测期内的复合年增长率为 12.80%。

按组成部分来看,硬件细分市场将在 2025 年引领市场。

物流公司的数字化转型是推动市场增长的关键因素。

霍尼韦尔国际公司、村田机械株式会社、库卡股份公司和凯傲集团股份公司是市场上的顶级参与者。

2025 年,北美地区的收入最高。

按行业划分,医疗保健和制药领域预计在预测期内将以最高的复合年增长率增长。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 120

相关报道