Luxury Packaging Market Size, Share & Industry Analysis, By Material (Paper & Paperboard, Metal, Glass, Plastic, and Others), By Product Type (Boxes & Cartons, Bottles, Bags & Pouches, Cans & Jars, and Others), By End-Use (Food & Beverages, Fashion Accessories & Apparels, Beauty & Fragrance, Consumer Goods, and Others), and Regional Forecasts, 2024-2032

主要市场见解

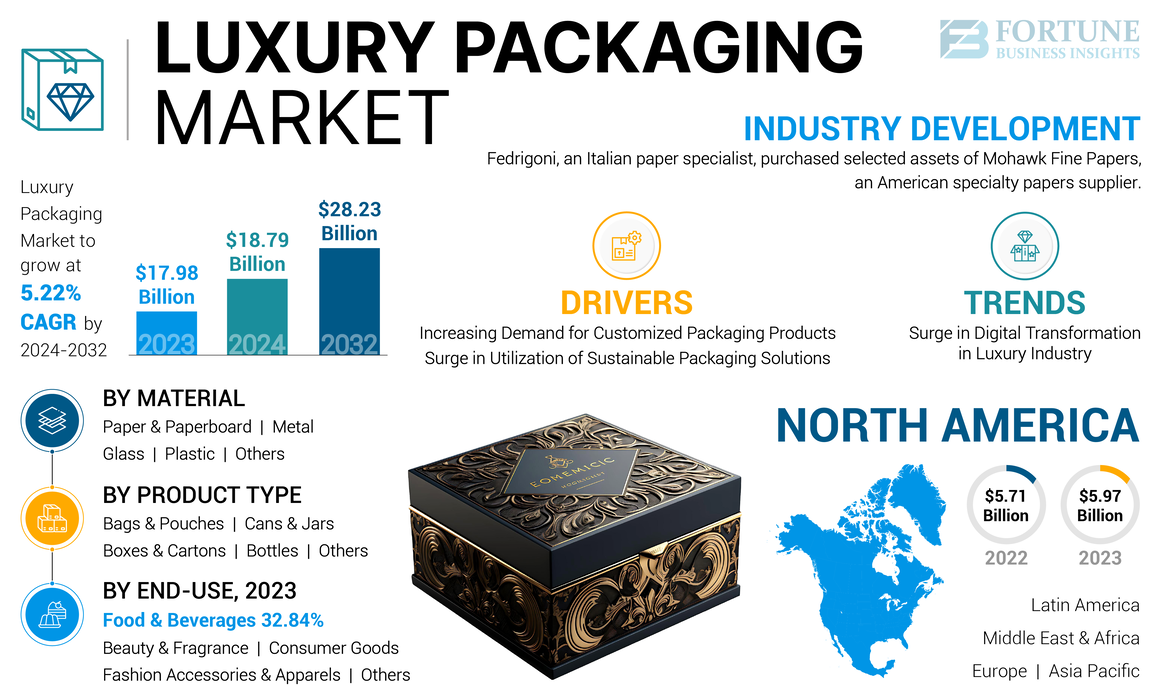

全球奢侈品包装市场规模在2023年价值179.8亿美元,预计在2024年价值187.9亿美元,到2032年,其价值为282.3亿美元,在预测期内的复合年增长率为5.22%。北美在2023年以33.2%的市场份额统治了豪华包装市场。此外,预计美国的奢侈品包装市场将经历重大扩张,到2032年将达到77.8亿美元。对高级,美观的需求不断增长,在美观上吸引人,以及在美味,时尚,时尚和高级工业工业中的可持续包装解决方案,这是一个增长。北美在2023年的市场份额为33.2%。

豪华包装是一种创新的包装风格,可为产品提供吸引力并丰富品牌形象。由于数字化和在线购物上的消费者支出增加,电子商务行业的快速增长将推动全球豪华包装市场份额。此外,主要通过社交媒体平台的互联网渗透不断上升,以及这些包装产品在个人之间的实践价值的日益增加,将刺激全球市场的增长。

豪华包装产品的生产高度取决于对优质饮料和食品,时尚配饰和服装以及美容产品的需求。然而,在共同的19日大流行期间,中产阶级消费者购买了增强其健康而不是奢侈品产品的产品,从而对市场的增长产生了负面影响。

豪华包装市场趋势

作为关键市场趋势,奢侈品行业数字化转型的激增出现

全球奢侈品市场正在经历连续的数字转换由于引入了新技术来增强消费者的体验。人工智能(AI),增强现实(AR)和虚拟现实(VR)处于最前沿,提供出色的购物体验和个性化的客户互动。许多奢侈品品牌正在为高级和普通的支出客户提供卓越的服务,例如全天候聊天支持,数字门卫服务和精英在线空间。这正在促进豪华产品的销售,例如香水,化妆品,手表和优质饮料。

时尚业务进行了最新的时尚调查状态,其中73%的高管表示,生成的AI将成为几家企业的优先事项。各种AI工具可以以增强其销售,建立品牌形象和改善消费者体验的形式的时装品牌改变游戏规则。因此,奢侈品行业数字化转型的激增将成为奢侈品包装市场增长的关键趋势。

下载免费样品 了解更多关于本报告的信息。

豪华包装市场增长因素

对定制包装产品的需求增加将推动市场扩展

对定制包装解决方案的需求不断上升,是市场的关键增长动力。在线零售平台的增长也增加了对定制包装的需求,从而增强了市场的发展。主要的奢侈品牌正在广泛投资于设计保护产品的包装解决方案,同时是奢侈品和优雅的切实反映。对定制包装的需求不断上升,还帮助品牌对自己产生了积极的看法,并为客户提供个性化的体验,使拆箱体验令人难忘。

个性化印刷产品也很高。几个高级品牌,特别是在苏格兰威士忌领域,例如Glengoyne,Gordon&MacPhail和Glenfiddich,提供了个性化的标签,特别是用于提供个性化信息的礼物,以满足消费者不断增长的需求。品牌的此类举措以及对豪华包装产品的消费者需求不断增长将推动市场增长。

可持续包装解决方案的利用率激增,增长了市场的增长

增加利用率可持续包装解决方案是推动全球豪华包装市场增长的主要因素。许多豪华礼品盒和纸箱都考虑到可持续性。许多品牌正在利用环保原材料和可持续生产方法来满足不断增长的可持续性需求客户,从而支持市场的发展。由于其优异的强度,优质的质量和环保功能,纸张和纸板主要用于制造豪华盒。

这种可持续材料可以在生命周期结束时重复使用和回收。使用这些材料还证明了品牌对保护环境的承诺,并使环保消费者对品牌有积极的印象。可持续材料的回收利率很高,从而增加了对奢侈品的使用。欧洲论文回收委员会(EPRC)报告说,2019年,欧洲回收纸张的百分比在72时保持很高。因此,使用可持续包装解决方案的利用率上升将有助于采用豪华包装产品。

限制因素

笨重的包装解决方案和回收包装的难度阻碍市场增长

预计市场将以一定的速度增长。尽管如此,有一些原因可以限制其增长,例如建立制造单元进行包装工作所需的高前期成本。此外,重量级和笨重的包装会阻碍市场的扩张。对于豪华产品包装,将几种材料粘合在一起,使它们的分离和回收不可能。此外,当拆箱过程完成时,它会导致产生大量的非回收废物。此外,由于豪华包装生产需要通常使用化石燃料的能量,因此会导致空气和水污染。因此,最初的投资,笨重的包装产品和回收困难会阻碍市场增长。

豪华包装市场细分分析

通过材料分析

纸和纸板材料提供的显着功能可以帮助他们统治市场

基于材料,市场被细分为纸张和纸板,金属,玻璃,塑料等。 Paper&Pableboard是主要细分市场,预计将在预测期间体验值得注意的增长。在豪华产品制造商中,该材料非常优选。这种偏好的激增可以归因于材料提供的可持续性和可回收性。此外,与其他材料相比,高回收率和可打印性以及独特的涂料使材料更具吸引力。用纸和纸板材料制成的包装产品具有出色的强度和多功能性,使其适合豪华产品,例如手表,珠宝,饮料和香水。

塑料是二元部分。有效的包装对于保护可以在运输过程中很容易破坏或损坏的精致产品至关重要。塑料为此类产品提供了出色的保护,从而推动了该细分市场的增长。

按产品类型分析

增加了奢侈品牌的需求,用于使用盒子和纸箱的使用

根据产品类型,市场被细分为盒子和纸箱,瓶子,袋子和小袋,罐头和罐子等。盒子和纸箱是主导部分。豪华纸箱和盒子是适合产品的定制制品,由于其坚固的性质,可为常规盒子提供保护。这些产品在收到购买时会产生积极的第一印象,并激发他们的兴奋。他们还可以作为强大的品牌工具,进一步帮助消费者记住品牌。刚性盒子提供了各种自定义选项,以反映品牌以及使客户忠诚的原因。各种奢侈品牌的盒子和纸箱的需求不断上升,将推动该部门的增长。

瓶子是二元部分。溢价包装的利用率上升葡萄酒精神将推动该细分市场的增长。

by最终用途分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

美食食品的消费量不断增加,驱动产品在食品和饮料中的使用

根据最终用途,市场被细分为食品和饮料,时尚配饰和服装,美容和香水,消费品等。食品和饮料是主要市场的主要部分,是全球市场中最大的份额。美食食品通常被视为舒适的食物,并吸引了寻找小小的放纵的顾客。消费者对美食和饮料的需求很高,例如咖啡,优质茶,烘焙食品,冰淇淋,巧克力,葡萄酒和手工奶酪。向更健康的生活方式过渡的日益增长是在增强对优质葡萄酒和其他饮料的需求。

Beauty&Fragrance是第二领先的部分。对香水,化妆品和其他个人护理产品的需求不断上升,这有助于该领域的增长。

区域见解

该市场在北美,欧洲,亚太地区,拉丁美洲和中东和非洲进行了研究。

North America Luxury Packaging Market Size, 2023 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美是全球市场中的主要地区。迅速扩大的食品和饮料部门将推动区域市场的增长。美国奢侈品的销售也在增加,电子商务领域也在增加,从而促进了该地区的市场增长。奢侈品牌主要利用可持续产品和利用数字技术来增强消费者的参与和奢侈品购物体验,这反过来又将成为主要的增长因素。

欧洲是全球市场上的第二阶段地区。该地区是全球一些最大的奢侈品公司的所在地。奢侈品公司的最高百分比主要起源于意大利。此外,法国产生了最大比例的在线销售,并巩固了多年来在高度饱和的奢侈品环境中的地位。因此,该地区建立的奢侈品市场有助于市场的扩张。

亚太地区是全球市场上的第三领先地区。不断变化的消费者购买行为和对个性化产品的高需求将促进区域市场的增长。奢侈品销售在拉丁美洲飙升,超过了流行前的水平,因此有助于该地区市场的发展。

在预测期内,中东和非洲市场将会看到中等增长。

关键行业参与者

关键市场参与者通过新产品推出见证了巨大的增长机会

全球豪华包装市场高度分散且竞争力。一些重要的参与者通过提供创新的包装解决方案来主导市场。这些公司不断专注于通过创新现有产品范围来扩大各个地区的客户群。

市场上的主要参与者包括DS Smith,Ardagh Group,Stoelzle Glass Group,Westrock,Crown Holdings Inc.,O-I Glass,Inc。等。在市场上运营的许多其他公司都集中在提供先进的包装解决方案上。

顶级豪华包装公司清单:

- DS史密斯(英国。)

- Ardagh Group(卢森堡)

- Stoelzle Glass Group(奥地利)

- 韦斯特罗(我们。)

- Crown Holdings Inc.(我们。)

- O-I Glass,Inc。(美国)

- AMCOR PLC(瑞士)

- IPL包装公司(中国)

- 你豪华包装(印度)

- 优雅包装(美国)

- HH豪华包装(英国)

- 卢卡斯豪华包装(爱尔兰)

- 声望包装行业(法国)

- Pendragon演示包装(英国)

- Ekol ofset(土耳其)

关键行业发展:

- 2024年2月 - 意大利论文专家Fedrigoni宣布购买了一家位于美国的专业论文供应商Mohawk Fine Papers的选定资产。两家公司都签署了工业合作伙伴关系,以本地化奢侈品和高级包装等级的制造,以满足不断增长的美国市场的需求。

- 2023年8月 - 法国奢侈品包装小组ATS宣布收购Doogood,这是一家用于塑料注入和轻型饮料领域的领先的公司。此次收购帮助ATS提高了其专业知识的范围,从而使其能够为其奢侈品客户提供更广泛的解决方案。 Doogood还通过战略收购为内部的专业知识带来了新的专业知识。

- 2021年2月 - 斯洛文尼亚玻璃制造商Steklarna Hrastnik通过投资约218.7亿美元,为其额外的白色Flint Glast产品提供了新的炉子。新炉的生产能力为120吨,旨在生产额外的白色火石玻璃化妆品,香水和烈酒。该公司还在Hrastnik镇的两个地点运营了两个炉子,并计划升级其B熔炉。该炉子将完全致力于生产额外的白色火石玻璃,用于烈酒,到2023年的容量为165吨。

- 2020年10月 - EstéeLauderCompanies(ELC)和Origins宣布与Albea&Sabic建立可持续的包装合作伙伴关系。 Origins是一个享有声望的全球护肤品牌,提供了由科学证明的高性能自然公式。与其母公司一起,ELC,与全球化学供应商,SABIC和战略美容包装制造商Albea的合作伙伴关系,预计将将先进的回收管包装产品带入市场。

- 2020年10月 - Breitling Company推出了一个由可回收宠物制成的可折叠手表盒。该发布证明了该公司为为奢侈品生产可持续包装所做的巨大努力。从织物到打开它的按钮,手表盒的设计配有100%升级的PET瓶,这是最可回收的塑料类型之一。

报告覆盖范围

该报告提供了详细的市场分析。市场概况还关注关键方面,例如顶级参与者,竞争格局,产品类型,市场细分市场,波特的五部力量分析以及产品的领先部分。此外,该报告还提供了有关市场趋势的见解,并强调了关键行业的发展。除了上述因素外,该报告还包括近年来市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

研究期 |

2019-2032 |

|

基准年 |

2023 |

|

估计一年 |

2024 |

|

预测期 |

2024-2032 |

|

历史时期 |

2019-2022 |

|

增长率 |

从2024年到2032年的复合年增长率为5.22% |

|

单元 |

价值(十亿美元) |

|

分割 |

通过材料

|

|

按产品类型

|

|

|

通过最终使用

|

|

|

按地区

|

常见问题

《财富商业洞察力》研究表明,全球市场规模在2023年价值179.8亿美元。

预计该市场将在预测期间记录5.22%的复合年增长率。

北美的市场规模在2023年价值59.7亿美元。

根据最终用途,食品和饮料领域的占主导地位,最大份额。

到2032年,全球市场价值预计将达到282.3亿美元。

关键市场驱动因素是对定制产品的需求不断增加,并激发了可持续包装解决方案的利用。

市场上的顶级参与者是DS Smith Plc,Ardagh Group,Stoelzle Glass Group,Westrock,Crown Holdings Inc.和O-I Glass,Inc。等。

与我们的专家联系 与专家交谈

- 2019-2032

- 2023

- 2019-2022

- 200