中压驱动器市场规模、份额和行业分析,按驱动器(交流、直流和伺服)、按功率范围(7MW)、按应用(泵、输送机、压缩机、风扇、挤出机等)、按最终用户(石油和天然气、发电、纸浆和造纸、采矿和金属、船舶等)以及区域预测,2024-2032

中压驱动器市场规模

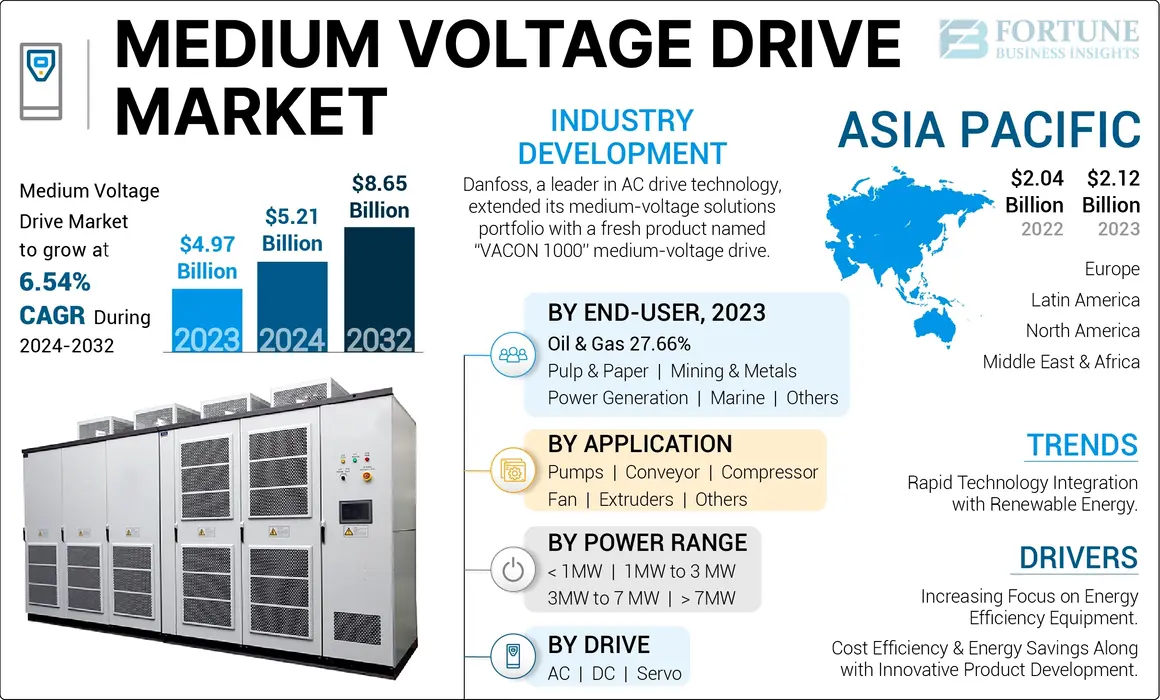

2024年,全球中压变频器市场规模为52.1亿美元。预计该市场将从2024年的54.8亿美元增长到2032年的86.5亿美元,预测期内复合年增长率为6.74%。

全球市场的增长可归因于其在更高电压水平下的广泛使用,以控制工业电气应用中电动机的速度。这些产品通过调节电机速度和功率输出,在提高能耗方面发挥着关键作用。对电机速度精确控制、更高质量的能效运营以及重工业设备累计投资的需求不断增长,将提振市场。此外,建设拥有先进泵、输送机、轧机、压缩机、风机和大型设备的新型基础设施。暖通空调系统低能耗的特点将进一步推动市场增长。

2019年,低压驱动市场的放缓在汽车行业和重型设备行业尤为明显。COVID-19大流行导致主要国家在不同时间进入封锁状态,影响了全球工业制造运营并影响了投资者的信心。尽管如此,全球市场开始复苏并将继续增长。

中压驱动市场趋势

与可再生能源的快速技术集成将促进中压驱动的应用

可再生能源是能源转型的关键驱动力,其中风能和太阳能是主要来源。 中压驱动器用于确保持续的能量流来支持这些系统。不同行业和领域采用风能和太阳能的趋势不断上升,将推动中压驱动器的发展。这些驱动器在能源效率方面发挥着至关重要的作用,因此被部署在多个领域可再生能源被转移。例如,2024 年 2 月,安川美国公司的驱动与运动部门很高兴地宣布推出新型 GA800 变速驱动器,这是一款面向客户的中压驱动器,可立即发货。

下载免费样品 了解更多关于本报告的信息。

中压驱动器市场增长因素

日益关注能效设备以促进市场增长

中压驱动器对于通常需要 500 至 20,000 马力电机的应用非常有利,这些应用中低压和中压之间的电流消耗存在巨大差异。此类操作需要持续的能源供应,其中中压驱动器发挥着至关重要的作用。许多企业都专注于能源转型,这可以通过部署这些驱动器来促进。驱动器主要控制重型设备中的电机。据估计,全球23%的工业电机配备了驱动器。这些因素可以推动未来几年中压变频器市场的增长。

成本效率和节能以及创新产品开发促进市场增长

交流设备因其提供稳压电压的能力而成为各种工业操作中的主要设备之一,有利于多种应用。此外,与替代方案相比,中压交流变频器可最大限度地降低资本和运营成本,使其成为节能应用的理想选择。预计这一趋势将在预测期内推动市场增长。此外,许多制造商正在尝试开发中压交流变频器以提高运行效率。 ABB、东芝和伊顿是提供可靠产品组合的关键贡献者。

制约因素

对电压驱动项目的大量投资可能会成为市场增长的障碍

中压驱动器是重型设备,需要承担很多责任。首先,在项目中部署这些驱动器所需的初始投资可能很高。此外,获取、安装和维护这些驱动器(正是针对大规模工业运营)是市场增长的限制因素。其次,将物联网集成到这些设备中可能成本高昂,因为它需要定期监控。这些因素在产业层面的持续经营中不容忽视。在投资驱动项目时必须仔细考虑所有这些方面。

中压驱动市场细分分析

通过驱动分析

交流电该细分市场占据主导地位是因为交流传动的多重优势

根据驱动,市场分为交流、直流和伺服。交流电因其多种优势而成为主导细分市场。它们以其节能能力而闻名,使其成为中压驱动市场的首选。此外,交流变频器的高效运行提高了电机等设备的性能,进一步推动了采用。

由于其应用控制直流电机的速度,直流驱动器还占据了重要的中压驱动器市场份额。直流驱动器专门用于需要直流电机运行的地方。

按功率范围分析

3MW至7MW 细分市场领先归因于工业运营不断增长

根据功率范围,市场分为<1MW、1MW至3MW、3MW至7MW和>7MW。

3MW 至 7 MW 是全球的主导部分,受泵等运行期间对功率范围的要求的驱动。此外,各行业中压变频器的部署不断增加正在推动市场增长。预计到 2025 年,该细分市场将占据 33.1% 的市场份额。

由于小型应用和活动对低容量驱动器的需求,1MW 至 3 MW 是增长最快的细分市场。由于政府法规的实施和节能系统的采用,中压驱动市场预计将增长。预计该细分市场在预测期内的复合年增长率为 6.39%。

按应用分析

偏远地区对泵的需求不断增长,使泵行业占据主导地位

根据应用,市场分为泵、输送机、压缩机、风扇、挤出机等。

泵是主导部分,因为它们在需要运输燃料(例如水)的偏远地区的部署不断增加。预计到 2025 年,该细分市场将占据 37.49% 的市场份额。工业和商业领域的不断增长也对市场做出了贡献,因为它需要持续供应空气来驱动动力交流风扇。此外,其他应用,例如输送机和压缩机,也是市场的重要贡献者。

由于越来越多地采用智能暖通空调系统来提高能效,压缩机在市场中占有显着份额,商场、办公室和建筑物的室内环境将增加对压缩机的需求,从而支持中压驱动市场的增长。

预计风扇细分市场在预测期内的复合年增长率为 7.66%。

通过最终用户分析

石油和天然气行业由于其运营对驱动的依赖程度较高而处于领先地位

根据最终用户,市场分为石油和天然气、发电、纸浆和纸张、采矿和金属、海洋等。

石油和天然气是主导领域,受到原油开采等业务不断增长的推动。到 2024 年,该细分市场的市场份额领先 27.63%。该行业高度依赖驱动器来管理泵和鼓风机的速度。 ABB 是全球提供中压变频器的领先厂商之一,帮助石油和天然气等多个行业优化能源消耗并降低二氧化碳排放。

发电是全球采用中压清洁能源推动增长最快的领域。中压变频器有助于提高生产率并降低运营成本,从而推动其在发电领域的利用,因为发电成本在确定客户承担的电力定价方面起着至关重要的作用。

在预计未来几年海洋业务增加的推动下,海洋行业也正在推动市场增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

区域见解

从地理上看,市场研究遍及北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

Asia Pacific Medium Voltage Drive Market Size, 2023 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

在中国、印度和日本等新兴市场不断工业化的推动下,亚太地区成为全球市场的主导地区。 2024年该地区市值为22.3亿美元,2023年市值以21.2亿美元领先该地区。此外,对以下领域的大量投资 发电、采矿和金属以及其他需要可靠、强大和紧凑驱动器的领域正在推动该地区的市场增长。此外,该地区政府也在推动企业实施自动化解决方案,预计这也将支持市场增长。预计2025年中国市场规模将达到9.2亿美元,印度市场规模预计将达到3.6亿美元,日本市场规模预计将在2025年达到5.1亿美元。

由于工业自动化和机器人技术在该地区的应用不断增加,预计到2025年,北美将成为第三大市场,价值12.2亿美元,也是增长最快的地区。此外,美国主要制造商的可用性也是市场的关键驱动力之一。预计2025年美国市场规模将达到11.3亿美元。

预计到 2025 年,欧洲将成为第二大地区,产值将达到 14.5 亿美元,并且在持续工业运营的推动下,也将占据显着的市场份额,为全球中压变频器市场份额做出重大贡献。该地区在预测期内可能会保持第二快的复合年增长率,达到 6.09%。预计到 2025 年,英国的市场价值将达到 2.4 亿美元。另一方面,德国预计将在 2025 年达到 3.7 亿美元,法国可能将达到 1.5 亿美元。

拉丁美洲正在逐步进入能源解决方案市场,其中巴西对全球市场的贡献率超过30%。由于政府不断采取可持续能源举措,预计该地区未来几年将实现增长。到 2025 年,该地区可能成为第四大市场,价值 2.9 亿美元。

中东和非洲正在采用电压驱动器等节能设备,海湾合作委员会国家的部署不断增加,推动了市场增长。随着中东国家关注许多工业和商业项目,预计该市场将会增长。预计 2025 年海湾合作委员会市场规模将达到 0.9 亿美元。

主要行业参与者

领先企业提供多样化的产品组合以巩固其地位

中压传动市场的特点是伊顿、ABB、GE 等领先市场参与者的投资和强大的产品组合。伊顿是该市场的全球领先企业之一,在能源产品领域拥有悠久的历史,并因在多个领域提供优质服务而享有盛誉。同样,ABB 还提供 200 kW 至 100 MW 以上的中压变频器。

顶级中压驱动公司名单:

主要行业发展:

- 2022 年 6 月:汇川技术是全球领先的工业自动化供应商,完成了其制造工厂生产 10,000 台中压变频器的目标。这些产品被交付给多个行业。

- 2021 年 12 月:三菱电机公司凭借低压空气能产品荣获美国《R&D World》杂志颁发的 2021 年 R&D 100 大奖断路器。这标志着三菱电机第 27 次荣获 R&D 100 奖。

- 2021 年 9 月:交流传动技术领域的领导者丹佛斯通过名为“VACON 1000”中压传动的新产品扩展了其中压解决方案产品组合。 VACON® 1000 风冷中压变频器特别适合工业中压应用,特别是风扇和泵等可变扭矩负载。

- 2021 年 5 月: 施耐德电气通过推出 Altivar Process ATV6000 扩展了其中压产品系列。该产品为各种行业提供定制解决方案,包括矿物、采矿、金属、石油和天然气以及发电厂。

- 2019 年 4 月:ABB 通过适用于关键应用的新型 ACS6080 中压 (MV) 变频器扩展了其变频器选项。该驱动器采用 ABB 的全新控制技术,为采矿、金属和船舶等行业提供高性能电机控制。它帮助工厂更高效地运营并提高产出质量。

报告范围

报告对市场进行了详细分析,重点关注领先企业、产品类型、领先应用等关键方面。此外,该报告还提供了对市场趋势的洞察,并重点介绍了行业的关键发展。除了上述因素外,报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2019-2032 |

|

基准年 |

2023年 |

|

预计年份 |

2024年 |

|

预测期 |

2024-2032 |

|

历史时期 |

2019-2022 |

|

增长率 |

2024年至2032年复合年增长率为6.74% |

|

单元 |

价值(十亿美元) |

|

分割 |

开车

|

|

按功率范围

|

|

|

按申请

|

|

|

按最终用户

|

|

|

按地区

|

常见问题

《财富商业洞察》的一项研究表明,2023 年全球市场规模为 49.7 亿美元。

预计全球市场在预测期内将以 6.54% 的复合年增长率增长。

2023年亚太市场规模为21.2亿美元。

基于驱动,交流细分市场领先

预计到2032年全球市场规模将达到86.5亿美元。

对交流传动的需求不断增长是推动市场扩张的关键因素。

ABB、伊顿和通用电气是活跃在市场上的一些顶级参与者。

与我们的专家联系 与专家交谈

- 2019-2032

- 2023

- 2019-2022

- 220