移动健康应用程序市场规模、份额和行业分析,按应用程序类型(疾病和治疗管理{医疗保健提供者/保险公司、用药提醒、女性健康和怀孕以及特定疾病}、健康管理{健身、生活方式和压力、饮食和营养}等)、按应用程序(监控服务、健身解决方案、诊断服务、治疗服务等)、按市场(Google Play 商店、Apple App Store 等),以及2026-2034 年区域预测

主要市场见解

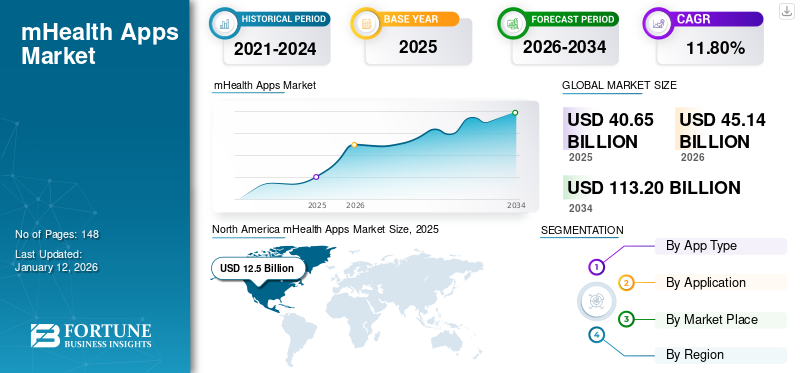

2025年,全球移动医疗应用市场规模为406.5亿美元。预计该市场将从2026年的451.4亿美元增长到2034年的1132亿美元,预测期内复合年增长率为11.80%。北美在移动医疗应用市场占据主导地位,2025 年市场份额为 30.75%。

移动健康或移动健康涉及通过移动技术共享和监控健康信息,例如健康跟踪应用程序和可穿戴设备。使用移动无线技术提供护理和监测症状,使医疗专业人员能够更轻松、更高效地进行诊断,并最大限度地减少错误。随着谷歌和苹果等科技巨头继续在其应用商店提供各种应用程序,移动医疗正在赢得客户的青睐。

由于消费者对准确健康监测解决方案的需求不断增长,使得制药和移动健康应用程序公司能够开发移动医疗应用程序,预计该市场在预测期内将出现显着增长。一些顶级应用程序包括 Fitbit、Apple Heart Study、BlueStar 等。医疗保健提供者可以通过利用降低患者康复风险的移动医疗应用程序来降低预约成本。患者可以利用这些类型的应用程序进行用药提醒和康复指导,而不必在手术后留在医疗机构中。例如,2023 年 1 月,Omada Health 与 Castell 和 Intermountain Healthcare 合作。此次合作旨在将 Omada 的糖尿病预防计划和糖尿病计划扩大到 Intermountain Healthcare 犹他州医疗集团初级保健提供者的患者和护理人员。

此类应用程序的使用量不断增加是推动市场增长的一个重要因素。这些应用程序提供了记录健康相关数据、监测健康状况、进行在线咨询、管理慢性病以及提供其他功能的机会。此外,人们对自身健康的日益关注是推动此类技术采用的另一个重要因素,从而推动了全球移动医疗应用市场的增长。

由于 2020 年的高下载率和产品发布,COVID-19 大流行对市场产生了积极影响。此外,2021 年,随着对这些数字工具的投资不断增长,移动医疗应用程序的采用率迅速增加。自 2020 年以来,这些应用程序的使用量大幅增加,预计这一趋势将在整个预测期内持续下去。

全球移动医疗应用市场概况和亮点

市场规模及预测:

- 2025年市场规模:406.5亿美元

- 2026年市场规模:451.4亿美元

- 2034 年预测市场规模:1132 亿美元

- 复合年增长率:2026-2034 年 11.80%

市场份额:

- 地区:到 2025 年,北美将占据市场份额 30.75%。该地区的领先地位是由于主要健康应用公司比例最高、互联网普及率不断提高以及与久坐生活方式相关的慢性病患病率不断上升。

- 按应用程序类型:健康管理领域预计将占据最大的市场份额。这种主导地位是由人们保持健康的趋势日益增长以及全球肥胖发生率不断上升所推动的,这刺激了对健身、饮食和营养应用程序的需求。

主要国家亮点:

- 日本:该市场受到 Omron Healthcare, Inc. 等国内主要企业的影响,该公司正在积极利用 FDA 授权的新技术进行创新,例如在其设备中使用人工智能驱动的心房颤动 (AFib) 检测,并通过战略收购扩大其数字健康足迹。

- 美国:冠心病等慢性疾病的高患病率推动了增长,因此需要持续监测。该市场还得到健康应用程序公司和战略合作伙伴关系(例如 Omada Health 与主要医疗保健提供商之间的合作伙伴关系)的强大生态系统的支持,以扩大患者对数字计划的访问。

- 中国:作为增长最快的亚太地区的重要国家,由于可支配收入的增加、医疗保健支出的增加以及引入各种新型本地化移动医疗应用的新兴初创企业的蓬勃发展,中国市场正在不断扩大。

- 欧洲:市场受到政府对数字基础设施的重大投资的推动,例如欧盟委员会支持 5G 发展的下一代欧盟复苏计划。此外,英国国家医疗服务体系(NHS)用于验证健康应用程序的数字健康门户等国家举措正在提高用户的信任和采用。

移动医疗应用市场趋势

电讯业及手机技术快速发展,产品需求激增

电信领域的迅速进步,例如 4G LTE 的推出,为企业提供了各种机遇。移动医疗行业蓬勃发展。由于此类技术的引入,缺乏适当通信能力的发展中国家将有机会体验增强的网络设施。他们还可以见证使用这些应用程序的好处。例如,2022年10月,印度总理纳伦德拉·莫迪在第六届印度移动大会(IMC)上介绍了下一代5G网络服务。引入这种更快的网络功能将使移动医疗行业能够为患者提供更好的体验,从而提高产品需求。因此,此类进步将有力支持预测期内的市场增长。

随着移动电话技术和电信的进步,移动医疗应用程序不断发展。这些进步导致了易于访问的应用程序的开发,这些应用程序正在被患者群体广泛使用。 2021 年 6 月,数字医学协会推出了一个名为数字健康测量协作社区 (DATAcc) 的协作社区,旨在开发通过移动医疗平台测量健康的最佳实践。这些与电信提供商的合作预计将加强医疗保健生态系统并促进移动医疗应用程序的使用。

下载免费样品 了解更多关于本报告的信息。

移动医疗应用市场增长因素

慢性病患病率增加 推动市场增长

该市场最重要的驱动因素之一是全球慢性疾病患病率的上升。呼吸系统疾病、心脏病、糖尿病和高血压等慢性疾病导致了此类应用程序的最大程度采用。

- 例如,根据美国疾病控制与预防中心 (CDC) 2023 年发布的统计数据,冠心病是美国最常见的心脏病,2021 年约 375,476 人死于冠心病。

因此,此类疾病需要持续监测或由医疗专业人员定期检查。这些应用程序通过提供远程患者监控功能和频繁的用药提醒来帮助患者管理他们的健康习惯并消除亲自拜访专家的需要,在管理此类疾病方面发挥着重要作用。这些与健康应用程序相关的好处将有力地支持预测期内移动医疗应用程序市场的增长。

现代技术的出现 推动市场进步

新技术的出现和对更有效的移动医疗应用程序日益增长的需求是推动市场增长的重要因素。此外,欧洲国家正在尝试开发其他几种创新技术来增强移动健康应用程序的功能。

- 例如,2019 年 6 月,英国国家医疗服务体系 (NHS) 宣布推出一项数字健康门户网站,允许其专家验证和审查为该机构的应用程序库开发的健康应用程序。此外,由于人们对创新应用程序相关好处的认识不断增强,人们对这些应用程序的需求不断增长,这将进一步促进市场增长。

制约因素

发展中国家的技术壁垒和缺乏可靠的数字基础设施阻碍了市场发展

尽管移动健康应用程序潜力巨大,但技术和基础设施障碍是阻碍发展中国家市场扩张的一些主要因素。采用健康应用程序需要部署最新的电信设备、高带宽的高速互联网和大存储容量,用于医疗数据的集成和传输。许多发展中国家仍然缺乏这些资源,从而阻碍了市场的扩张。

- 根据《今日印度》2022 年发表的一篇新闻文章,印度有 59.7 万个村庄,其中 2.5 万个村庄仍然没有移动或互联网连接。发展中国家的此类障碍预计将限制预测期内的市场增长。

移动医疗应用市场细分分析

按应用程序类型分析

由于健康意识的提高,健康管理领域将占据主导地位

根据应用程序类型,市场分为疾病和治疗管理、健康管理等。

由于人们保持健康的趋势不断增强,健康管理领域可能会在 2026 年占据最大市场份额 61.97%。此外,各国肥胖发病率的上升是促进市场扩张的另一个重要因素。久坐生活方式的上升趋势和体力活动的缺乏增加了全球男性和女性肥胖的发生率,从而促进了市场的增长。

预计疾病和治疗管理领域将在预测期内呈现利润丰厚的增长机会。高细分市场增长归因于全球慢性病患病率的不断上升。此外,健康应用程序的技术进步消除了患者和医生之间的沟通障碍,这是促进该细分市场增长的另一个重要因素。人们对自身健康的日益担忧将进一步增加 2025 年至 2032 年期间对移动医疗服务的需求。例如,2024 年 1 月,Omada Health 与亚马逊健康服务合作,通过亚马逊新的健康状况计划提高其心脏代谢计划的认知度和可发现性。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按应用分析

监控服务部分 由于老年人口增加而占主导地位

根据应用,全球市场分为监测服务、健身解决方案、诊断服务、治疗服务等。

预计到 2026 年,监测服务领域将占据移动医疗应用程序最大市场份额,达到 67.57%。这主要是由于患有需要持续监测的慢性疾病的老年人口的比例不断增加。例如,根据国家老龄化委员会 (NCOA) 2021 年 4 月发表的一篇文章,大约 80% 的 65 岁及以上成年人至少患有一种慢性病,而 68% 的人患有两种或两种以上。因此,这一因素将有力支持采用移动医疗应用程序进行频繁的健康监测,从而促进该细分市场的增长。

由于千禧一代对健身和健康应用程序的需求不断增加,预计健身解决方案领域在预测期内将出现利润丰厚的增长。保持健康身体的趋势日益流行,影响了人们遵循饮食和保持定期锻炼的习惯。移动健康应用程序通过准时提醒和适当的饮食计划帮助人们遵循这些习惯。因此,上述因素极大地支持了该细分市场的增长。

按市场分析

健康科技公司增加投资以提振谷歌应用商店 细分市场增长

根据市场位置,市场分为谷歌应用商店、苹果应用商店等。

随着越来越多的健康应用公司投资该平台,预计到 2026 年,Google Play 商店细分市场将占据 50.11% 的主导地位。此外,发达经济体和发展中经济体智能手机普及率的不断提高将进一步推动该领域的增长。 Android 应用程序不断进步的技术进步是支持该细分市场在预测期内扩张的另一个重要因素。

由于 iPhone 销量的增加,特别是在英国,苹果应用商店作为移动健康应用程序的操作系统平台预计将占据第二大市场份额。因此,智能手机和其他智能手机的渗透率不断增长医疗器械配备健康应用程序将支持该细分市场的增长。此外,高标准的隐私和精选内容预计将推动该细分市场的增长。

区域见解

按地区划分,全球市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

North America mHealth Apps Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

北美2025 年估值为 125 亿美元,2026 年估值为 139.5 亿美元,占据市场主导地位。美国是该行业运营的主要健康应用公司比例最高的国家之一。美国各州不断增长的互联网普及率将显着影响市场增长。此外,由于繁忙的工作安排,久坐生活方式的增加导致美国多种慢性病的患病率上升。因此,上述因素显着增加了对移动医疗应用的需求,从而促进了预测期内区域市场的增长。预计到2026年美国市场将达到23.4亿美元。

欧洲

2024 年,欧洲在全球市场上录得可观收入。该地区的增长归因于政府增加研究经费以提高数字技术的可及性等因素。 2020年,欧盟委员会同意提供名为下一代欧盟(NGEU)的复苏计划,以增加对5G开发的投资。该计划包括 9,300 亿美元的贷款和赠款。同年,仅全球移动流量就比 2010 年增长了 33 倍。通过此类举措,无线设备,例如智能手机、平板电脑、机器和传感器主导了电信行业,从而促进了区域市场的增长。英国市场预计到2026年将达到2亿美元,德国市场预计到2026年将达到3亿美元。

亚太地区

由于该地区可支配收入的增加,导致医疗保健支出增加,预计亚太市场的价值增长最快。此外,随着智能手机为移动医疗带来了新的机遇,许多初创公司的应用程序,如 Medeel、Yton、DocDoc、ConnectedHealth 和 ScolioTrack 等都被引入亚太地区,从而促进了该地区市场的增长。日本市场预计到2026年将达到3.7亿美元,中国市场预计到2026年将达到4.6亿美元,印度市场预计到2026年将达到3.1亿美元。

拉丁美洲、中东和非洲

由于慢性病的增加,拉丁美洲以及中东和非洲市场正在显着增长,这可能需要额外的患者监测。

主要行业参与者

市场参与者将重点关注新产品的推出以在市场上站稳脚跟

就竞争格局而言,全球市场高度分散,国内外参与者众多。由于这个市场的潜力,许多新的初创公司正在进入这个市场。数字化转型时代。一级公司,例如 FitBit。 Inc.、谷歌、苹果、欧姆龙医疗保健公司、Under Armour Inc.、Fitness Keeper、Auzmio、Virtuagym 等占据领先地位。这些应用程序的最高评级和全球大量订阅者是帮助这些公司保持市场主导地位的主要因素。 2022 年 10 月,苹果公司推出了 Apple Fitness+ 的更新版本,并提供订阅服务,旨在巩固其市场地位。

顶级移动医疗应用公司列表:

- Fitbit 公司(美国)

- 苹果公司(我们。)

- 奥马达健康公司(我们。)

- 利翁戈健康(Teladoc)(美国)

- 波士顿科学公司(我们。)

- 欧姆龙医疗保健公司(日本)

- 雅培(美国)

- Jawbone Health Hub, Inc.(美国)

主要行业发展:

- 2024 年 11 月 – FDA 授权人工智能驱动的 AFib 检测

欧姆龙的家用血压计获得 FDA De Novo 授权,该血压计配备人工智能驱动的心房颤动 (AFib) 检测功能。 IntelliSense™ AFib 算法在测量过程中分析压力脉搏波,旨在增强早期 AFib 检测并降低中风风险。 - 2024 年 4 月 – 收购 Luscii 以进行远程患者监护

欧姆龙收购了欧洲远程患者监护服务提供商 Luscii。此举增强了欧姆龙在数字健康领域的影响力,提供基于家庭测量的生物识别数据的护理计划,涉及 150 多种疾病,包括心血管和呼吸系统疾病。 - 2024 年 10 月 – 推出具有健康功能的 Apple Watch Series 10

Apple 推出了 Apple Watch Series 10,具有先进的健康监测功能,包括听力健康评估和睡眠呼吸暂停检测,增强了其可穿戴健康技术产品。 - 2024 年 4 月——温室气体排放量大幅减少

Apple 宣布自 2015 年以来,通过清洁能源、材料和回收方面的创新,温室气体排放量减少了 55%,作为其环境可持续发展承诺的一部分。 - 2025 年 1 月 – FDA 批准创新医疗器械

Abbott 的多种医疗设备获得 FDA 批准,包括用于三尖瓣修复的 TriClip™ TEER 系统、用于评估创伤性脑损伤的 i-STAT® TBI 盒,以及旨在一般健康的非处方连续血糖监测系统 Lingo™。

报告范围

全球移动医疗应用市场报告提供了详细的分析,重点关注领先公司、应用类型、应用程序和市场等关键方面。此外,它还提供了对市场趋势、COVID-19 的影响、主要国家智能手机普及率统计数据、互联网用户和渗透率统计数据以及其他关键见解的见解。此外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为11.80% |

|

单元 |

价值(十亿美元) |

|

分割 |

按应用程序类型

|

|

按申请

|

|

|

按市场

|

|

|

按地区

|

常见问题

《财富商业洞察》预计,2025 年全球市场规模将达 406.5 亿美元。

2025年,北美市场价值为125亿美元。

复合年增长率为11.80%,市场将呈现稳定增长。

健康管理领域预计将在预测期内占据最大的市场份额并引领市场。

智能手机普及率的不断提高和慢性病患病率的上升是推动市场增长的关键因素。

Fitbit 公司和苹果公司是市场的主要参与者。

北美在移动医疗应用市场占据主导地位,2025 年市场份额为 30.75%。

电信行业和移动电话技术的快速发展提高了健康应用程序的可访问性,这是显着的市场趋势。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 148