显微外科市场规模、份额和行业分析,按产品类型(显微外科器械{显微剪刀和显微钳、显微缝合器等}、手术显微镜和显微外科机器人),按应用(整形外科、眼科手术、神经和脊柱外科、耳鼻喉科手术、淋巴手术、血管外科、心血管外科等)、按最终用户(医院和医院) ASC、专科诊所等)和区域预测,2026-2034 年

主要市场见解

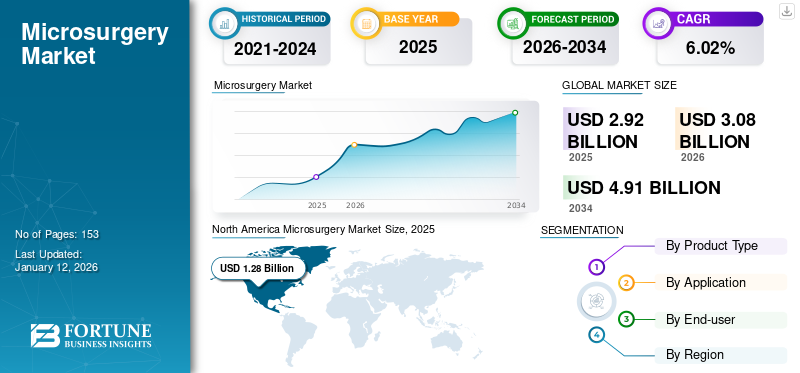

2025年,全球显微外科市场规模为29.2亿美元。预计该市场将从2026年的30.8亿美元增长到2034年的49.1亿美元,预测期内复合年增长率为6.02%。北美在显微外科市场占据主导地位,2025年市场份额为43.80%。

显微外科是一种专门的外科技术,使用显微镜和微型仪器进行手术,例如神经外科、整形外科、耳鼻喉科和重建外科以及牙科外科。医院和专科诊所此类手术的数量不断增加,以及年轻人口对重建和组织移植手术的需求不断增加,预计将增加对显微外科手术的需求。

- 根据美容整形国家数据库2022年4月发表的一篇文章,2021年整容手术数量比2020年增加了54%。

此外,市场参与者对研发活动的投资不断增加,以开发新颖有效的工具和显微镜,预计将刺激全球显微外科市场的增长。

- 例如,Microsure 获得了 4000 万美元的资金,用于开发名为 Musa-3 的显微外科机器人,为外科医生在手术过程中提供精确性和稳定性。

2020年,在COVID-19大流行初期,由于手术数量和显微手术器械需求下降,显微外科市场出现负增长。然而,封锁限制的解除以及到诊所和医院就诊的患者数量的增加显着加速了 2021 年市场的增长,达到了大流行前的水平。

全球显微外科市场概况和亮点

市场规模及预测:

- 2025年市场规模:29.2亿美元

- 2026年市场规模:30.8亿美元

- 2034 年预测市场规模:49.1 亿美元

- 复合年增长率:2026-2034 年 6.02%

市场份额:

- 地区:到 2025 年,北美以 43.80% 的份额占据市场主导地位。这是由于神经修复和游离组织移植等外科手术量大、显微手术器械的高采用率以及对先进手术显微镜获得监管部门批准的高度重视。

- 按产品类型划分:显微手术器械占据最大的市场份额。该细分市场的主导地位是由这些器械提供的显着优势驱动的,包括能够进行无力切口、造成最小的组织创伤以及实现更好的整体手术结果。

主要国家亮点:

- 日本:该市场的推动因素是医院越来越多地采用显微手术设备,以及老年人口不断增加,而老年人口更容易患上需要手术干预的慢性病。

- 美国:大量需要显微外科手术的事故相关伤害,尤其是手和手指外伤,推动了这一增长。 FDA 对先进新设备(例如专用手术显微镜)的一致批准也推动了市场的发展。

- 中国:由于前往医院和专科诊所接受各种显微外科手术的患者数量不断增加,以及这些医疗机构中先进显微外科设备的采用率不断提高,该市场正在不断扩大。

- 欧洲:该市场的推动因素是对微创手术技术的需求不断增长,以及区域参与者为扩大其地理足迹所做的努力。英国和德国公司推出的新型创新工具进一步支持了增长。

显微外科市场趋势

显微外科技术进步促进市场增长

显微外科手术的采用率正在上升,因为它具有许多优势,例如微型手术期间更好的立体视觉、最少的失血、增加的身体舒适度以及外科医生的工作量和时间最少。这些是导致显微外科手术数量不断增加的重要因素。

此外,技术进步,例如实时全息导航和外科手术人工智能(AI)越来越多地被外科医生采用。这些技术收集患者的成像数据以创建器官的 3D 模型,用于手术决策。此外,人工智能工具的结合有助于防止手术过程中出现手术错误。

同样,主要参与者越来越关注开发用于数字化和机器人显微外科手术的新型显微外科器械,这是提高外科医生对先进显微外科工具和显微镜的偏好的一个重要因素。

- 2022 年 5 月,MMI 宣布推出由 VirtaMed 开发的 Symani 手术系统模拟器。当外科医生准备使用机器人技术提高显微外科技能时,该模拟器将有助于改进、扩展 Symani 提供的培训途径并将其数字化。

下载免费样品 了解更多关于本报告的信息。

显微外科市场增长因素

事故相关伤害案件不断增加,推动显微手术设备的需求

事故病例和其他致命伤害数量的不断增加是全球患者人数不断增加的主要原因之一。例如,据世界卫生组织 (WHO) 统计,2022 年 6 月,有 20 至 5000 万人在事故中遭受非致命伤害,其中许多人因受伤而致残。

需要进行显微重建手术治疗的手部和上肢软组织损伤是导致全球显微手术设备需求增长的主要因素。对组织和神经的损伤需要极其精确的手术器械,例如显微手术剪刀、针和镊子,以高精度地进行复杂的手术。

- 根据美国国家生物技术信息中心 (NCBI) 2020 年 2 月发表的一篇研究文章,外伤性手部损伤很常见,占事故和紧急护理就诊的 6.6-28.6%。根据同一篇文章,在美国,对国家电子伤害监测系统 (NEISS) 数据库的分析显示,手指受伤的比率高于手腕或肩部的受伤率。

此类事故发生率的上升导致接受显微外科手术的患者数量激增。

- 根据美国整形外科学会2021年10月发表的一篇文章,估计23.9%的伤害与工作有关,43.8%的患者入院治疗,58.2%的患者接受了外科手术。

因此,预计这些因素将增加对显微手术工具和设备的需求,从而导致该市场在预测期内的增长。

创新产品的推出推动显微外科设备的需求

全球重大伤害数量不断增加是显微外科手术需求不断增长的关键因素之一。医疗保健提供者对显微手术设备的需求不断增长,增加了市场参与者对开发创新显微手术器械和手术显微镜以通过手术治疗此类疾病的关注。

- 2022 年 9 月,Medical Microinstruments Inc. 宣布推出新型 Supermicro NanoWrist 仪器,与 Symani 手术系统配合使用。该产品是专门为解决显微外科挑战而开发的。

此外,著名市场参与者和研究组织之间不断加强的伙伴关系和合作,推出用于显微外科手术的创新设备,预计将支持医疗保健提供者采用新颖的治疗方法。

- 例如,2022年4月,Carl Zeiss Meditec AG宣布收购两家手术器械制造商Kogent Surgical, LLC和Katalyst Surgical, LLC,以进一步巩固其作为医疗器械解决方案提供商的地位。

越来越多的外科医生在各种手术中采用显微外科技术,以及推出创新显微外科器械的多项举措预计将在预测期内刺激市场的增长。

制约因素

高额手术费用和缺乏报销挑战市场增长

显微手术有多种临床益处,例如更高的有效性、更高的安全性、更低的感染风险等。然而,成本上升和自付费用增加等限制预计将限制市场的增长。显微外科手术通常需要专门的设备和高技能的外科医生,导致患者和医疗机构的巨额费用。手术显微镜的高成本限制了其在医疗机构中的采用,尤其是在新兴国家。

此外,巴西、墨西哥和非洲等新兴国家的医疗保健系统对各种健康状况的认识和诊断率较低,从而减少了治疗和手术量。报销政策的缺失也阻碍了患者接受高成本的手术治疗。因此,患者与显微外科手术之间日益扩大的差距以及较高的自付费用预计将降低全球显微外科手术的采用率。

显微外科市场细分分析

按产品类型分析

显微手术器械因其提供的众多优势而引领市场

按产品类型划分,市场分为显微手术器械和手术显微镜。显微手术器械细分市场进一步分为显微剪刀和显微镊子、显微缝合线等。

显微手术器械领域占据市场主导地位2026年占比62.06% 预计在预测期内将出现显着的复合年增长率。这些手术器械的优点,例如无力切口、最小的组织创伤和更好的手术效果,预计将增加对手术器械的需求。手术显微镜。

手术显微镜细分市场在 2024 年占据了重要的市场份额,并且由于越来越多的外科医生使用显微镜进行显微手术以获得更好、更有效的可视化,预计复合年增长率最高。此外,监管部门批准数量的增加和大公司推出的新产品将有助于该领域的增长。

- 例如,2020年11月,徕卡显微系统公司宣布推出新一代EnFocus术中光学相干断层扫描(OCT)解决方案,该解决方案内置于Proveo 8眼科显微镜中。这项新发明的开发是为了支持手术流程并帮助眼外科医生进行有针对性的手术。

按应用分析

对眼科显微手术的认识不断提高推动了市场增长

根据应用,市场分为神经和脊柱手术、整形手术、耳鼻喉科手术、眼科手术等。

由于眼科手术显微手术器械的需求不断增加以及此类微型手术对显微图像的要求更高,眼科手术领域占据了全球显微手术市场份额最高的份额。

此外,主要市场参与者日益关注在眼科手术中开发新技术和技术先进的显微手术设备和仪器,预计将在预测期内推动该细分市场的增长。

- 例如,2019 年 4 月,Carl Zeiss Meditech AG 推出了 Artevo 800,这是首款用于眼科手术的数字显微镜。该设备声称可以在手术室提供最佳分辨率、舒适度和工作流程,从而在进行手术时提供更高的准确性。

由于此类微型手术对手术显微镜的高要求以及全球神经外科手术数量的增加等因素,神经和脊柱手术领域预计将在预测期内创下最高的复合年增长率。

- 根据 NCBI 2021 年 10 月发表的一篇文章,估计有 2260 万名患者患有神经系统疾病或损伤,进一步需要神经外科医生的专业知识,其中 1380 万人需要手术。

此外,主要参与者越来越关注开发和推出用于脊柱和神经外科的新型显微外科设备,以实现更好的可视化和更顺畅的手术过程,这也推动了该领域的增长。

[KS4YcvPWh]

按最终用户分析

由于显微手术器械的采用增加,专科诊所的复合年增长率最高

根据最终用户,市场分为医院和 ASC、专科诊所等。

由于人们越来越关注在手术中使用显微镜,预计专科诊所的复合年增长率最高。这一因素导致专科诊所中手术显微镜的采用显着增加,预计这将推动该领域的增长。

医院和 ASC 细分市场占据主导地位2026年占比65.20% 预计在预测期内将出现显着的复合年增长率。患者前往医院、门诊手术中心 (ASC) 和专科诊所进行各种显微外科手术的频率不断上升,是该细分市场增长的主要原因之一。发达国家和新兴国家(例如中国和日本)的医院越来越多地采用显微外科设备和仪器,这是促进该领域增长的一个重要因素。

- 例如,2022 年 2 月,K.J.索迈亚医院购买了一台新的Leica-F50显微镜,以协助医生进行不同类型的手术。其中包括耳鼻喉科手术、神经外科、显微外科和高精度整形外科。

区域见解

根据地理位置,市场分为北美、欧洲、亚太地区和世界其他地区。

North America Microsurgery Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美市场份额最高,到 2025 年将产生 12.8 亿美元的收入。由于神经修复、神经移植、血管修复和游离组织移植等外科手术数量不断增加,以及通过显微外科器械进行的手术率更高,预计该地区在未来几年也将主导市场。此外,越来越注重外科医生使用手术显微镜获得监管机构的批准也推动了该地区市场的增长。预计到2026年美国市场将达到12.3亿美元。

- 例如,2019 年 4 月,徕卡显微系统公司获得了美国 FDA 的 DeNovo 许可,可将其 FL400 手术显微镜商业化。该显微镜专为区分恶性胶质瘤组织与正常脑组织而设计。

欧洲占据了这个市场的很大份额。对微创手术技术的需求不断增长、外科医生对卫生手术程序的高度采用以及市场上主要参与者不断努力扩大其地理足迹,预计将推动该地区市场的扩张。区域参与者正致力于加强其显微手术工具组合,预计这将推动预测期内区域市场的增长。英国市场预计到2026年将达到1.3亿美元,而德国市场预计到2026年将达到2亿美元。

- 例如,2023年11月,Surtex Instruments Limited推出了Infinex仪器系列,包括用于显微外科手术的微型剪刀、镊子和持针器。

由于容易患各种慢性病的老年人口比例上升,亚太地区预计在预测期内将录得显着的复合年增长率,这进一步需要手术治疗。该地区公司不断增长的战略和计划举措、患者群体对新型显微外科治疗的认识不断提高以及相对较低的治疗和手术成本是支持该地区市场增长的因素。日本市场预计到2026年将达到1.7亿美元,中国市场预计到2026年将达到1.9亿美元,印度市场预计到2026年将达到1.4亿美元。

然而,由于政府机构和其他私人组织发起的意识计划不断提高,从而增加了各地区的显微外科手术数量,世界其他地区的市场份额相对较低。

主要行业参与者

Carl Zeiss Meditec AG 和 Baxter 推出先进显微镜以刺激市场增长

Carl Zeiss Meditech AG 和 Baxter 是市场上的顶级参与者,拥有强大的品牌影响力和广阔的地理足迹。这些公司正在增加对研发活动的投资,以推出有效且高度先进的显微镜。此外,预计将重点关注与其他公司和研究组织的战略合并,以开发有效的设备,以支持这些市场参与者在预测期内的扩张。

参与该市场的其他参与者包括徕卡显微系统公司、参天制药有限公司、史赛克和其他中型本地公司。这些公司专注于通过战略收购以及与其他市场参与者的合作来扩大业务,以扩大其研发活动。

顶级显微外科公司名单:

- 卡尔蔡司 Meditec 股份公司(德国)

- 徕卡显微系统公司(丹纳赫)(德国)

- 巴克斯特(美国)

- 豪迈集团(英国)

- 史赛克(美国)

- 爱尔康公司(瑞士)

- 奥林巴斯公司(日本)

- Integra生命科学公司(我们。)

- 强生服务公司(美国)

- 医疗微仪器公司(美国)

- 微型保险(荷兰)

- 索尼集团公司(日本)

主要行业发展

- 2023 年 10 月 – Medical Microinstruments, Inc 与 Device Technologies 合作,在菲律宾、香港、新加坡、泰国、越南、马来西亚、印度尼西亚、澳门和新西兰分销 Symani 系统。

- 2022 年 10 月 –的一段 蔡司集团,这是 Carl Zeiss Meditech AG 的母公司宣布推出一个新的微型网站,其中包含 9 名研究人员和 24 个研究领域。这一公告是为了庆祝蔡司仪器所取得的突破。

- 2022 年 7 月 –Medical Microinstruments, Inc. 获得 7500 万美元融资,用于扩大其 Symani 显微外科系统在美国的商业化

- 2021 年 10 月 –徕卡显微系统公司宣布推出新一代 M320 牙科显微镜,该显微镜通过集成摄像头提供超高分辨率成像。该产品预计将提高结果牙科治疗并提高牙医工作时的舒适度。

- 2020 年 9 月 –True Digitalurgery 和 Aesculap, Inc. 宣布 Aesculap Aeos 机器人数字显微镜在美国上市。该产品使外科医生能够在某些外科手术中执行高精度运动,例如神经外科、脊柱、耳鼻喉手术。

- 2020 年 8 月 –Surtex Instruments Limited 宣布推出其新网站,旨在作为搜索外科和牙科手术器械的工具,并提供高清图像和详细的产品说明。

报告范围

该报告提供了有关市场竞争格局的详细信息。它包括统计数据,例如慢性病的患病率和事故数量。此外,它还关注关键点,例如技术进步、新产品发布以及关键行业发展,例如合作伙伴关系、兼并和收购。此外,该报告还对不同细分市场、主要市场参与者的概况、趋势以及 COVID-19 对市场的影响进行了区域分析。该报告包含有助于市场增长的定量和定性见解。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 6.02% |

|

单元 |

价值(十亿美元) |

|

分割 |

按产品类型

|

|

按申请

|

|

|

按最终用户

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2026 年全球市场价值为 30.8 亿美元,预计到 2034 年将达到 49.1 亿美元。

预测期内,市场将以 6.02% 的复合年增长率稳定增长。

眼科领域引领应用领域。

整形和重建手术数量的增加、显微外科手术的不断进步、主要市场参与者不断增加的研发活动、监管部门的批准数量不断增加以及持针器等医疗设备的推出是市场的主要驱动力。

Carl Zeiss Meditec AG、Koninklijke Philips N.V. 和 Baxter 是该市场的主要参与者。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 153