Military Drone Market Size, Share & Russia-Ukraine War Impact Analysis, By Product Type (Fixed Wing, Hybrid & Rotary Wing), By Range (Visual Line of Sight, Extended Visual Line of Sight,& Beyond Line of Sight), By Technology (Remotely Operated Drones, Semi-Autonomous Drones, Autonomous Drones), By System (Airframe, Avionics, Propulsion, Payload, Software), By Application (Intelligence, Surveillance侦察和目标,战斗行动,战斗损害管理)和区域预测,2024-2032

主要市场见解

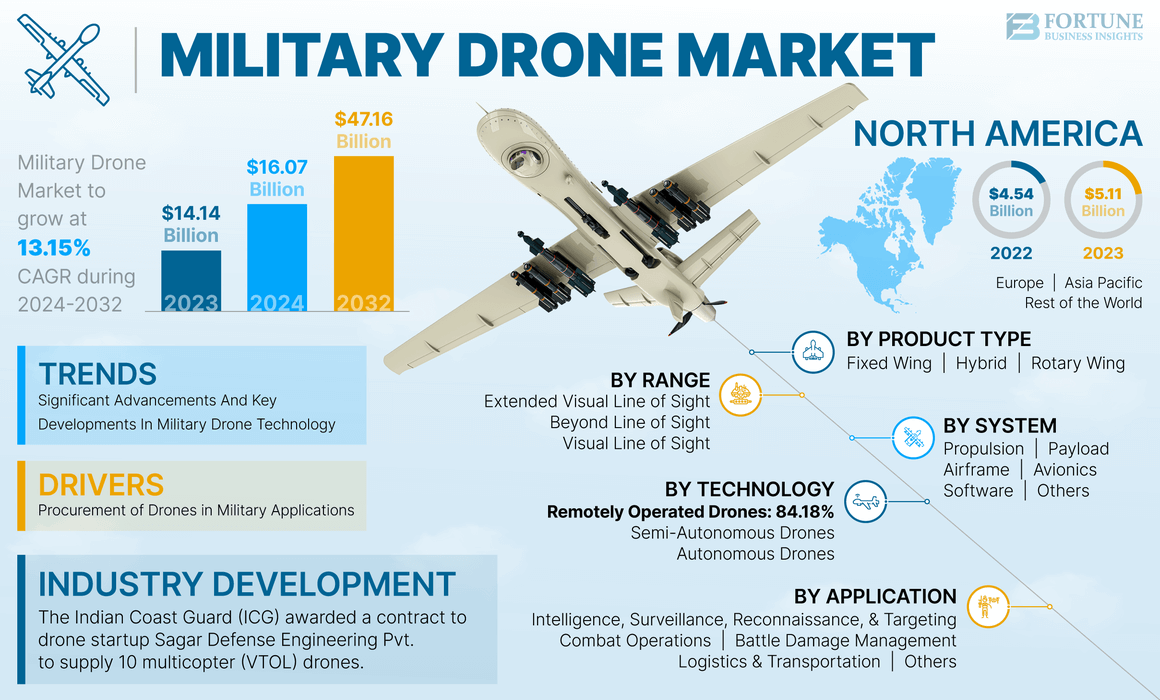

军事无人机市场规模在2023年的价值为141.4亿美元,预计将从2024年的160.7亿美元增长到2032年的471.6亿美元,在预测期间的复合年增长率为13.15%。北美在2023年以36.1%的市场份额统治了军事无人机市场。此外,美国的军事无人机市场规模预计将显着增长,到2030年,估计价值为107.1亿美元,这是由于Sikorsky,Boeing,Boeing等行业参与者的R&D投资增加,以及其他地区的参与者。

军事无人机,也称为无人机(UAV),是一种用于军事行动的遥控飞机系统。这些无人机配备了高级传感器和相机,可提供实时情况意识,帮助决策并提高军事行动的有效性。军事无人机市场预计在未来几年内将大幅增长,这是由于军事支出增加以及国防军对军事无人机的不断增长所推动的。

人工智能和机器学习军事无人机的算法正在提高自动飞行能力,目标识别和任务计划,从而实现更有效和高效的操作。例如,2023年12月,通用原子系统(一般原子质的业务部门)被授予3.89亿美元的合同,以向美国陆军运送MQ-1C-1C-25M Gray Eagle现代化的扩展范围系统。

在国防和安全行业中,越来越多地使用无人驾驶飞机(UAV)来进行多种应用,例如测量,制图,运输,战斗操作和监视,将在未来几年中加剧对军用无人机的需求。各个国家的国防支出增加,以采购现代化和技术先进的军事无人机/无人机,以增强战斗能力,将支持全球市场的增长。采用人工智能(AI)通过精确地自动选择目标,使军事无人机技术现代化。此外,增加对先进技术的AI和自主系统的投资正在促进市场的扩张。

全球军事无人机市场快照和亮点

市场规模和预测:

- 2023年市场规模:141.4亿美元

- 2024年市场规模:160.7亿美元

- 2032预测市场规模:471.6亿美元

- CAGR:2024 - 2032年的13.15%

市场份额:

- 北美在2023年以高度国防支出,研发和关键OEM驱动的36.1%领先军事无人机市场。由ISR和战斗现代化推动,到2030年,美国市场将达到1007.1亿美元。

- 固定翼无人机在2023年因耐力长,有效载荷以及对监视和战略任务的适用性而占主导地位。

关键国家的亮点:

- 美国:2023年,MQ-1C Gray Eagle无人机授予了一份3.89亿美元的合同。美国继续领导军事无人机出口,尤其是在黑尔和男性类别中,并且正在大力投资自动无人机系统。

- 乌克兰:用于ISR和战术罢工,部署了700多个Kamikaze无人机,包括DJI Mavic 3T和SwitchBlade无人机。在俄罗斯 - 乌克兰冲突动态中,无人机使用一直是关键的。

- 俄罗斯:收购并部署了SHAHED-136无人机(更名为Geranium-2),以在Kyiv,Mykolaiv和Odesa进行攻击。最近与中国签订了一份1200万美元的无人机采购合同。

- 中国:向巴基斯坦提供了48多个GJ-2雄性无人机。 GJ-2能够携带12枚导弹或攻击炸弹,速度高达380 km/h。

- 英国:作为其更广泛的军事现代化战略的一部分,投资战术和小型无人机以提高ISR能力。

俄罗斯 - 乌克兰战争的影响

俄罗斯 - 乌克兰战争中军事无人机的高采用率是为了加强市场增长

在俄罗斯 - 乌克兰战争中,始于2022年2月,俄罗斯和乌克兰将无人机用于各种军事行动,例如情报,监视和侦察(ISR)行动,目标获取支持以及其他行动。

- 俄罗斯最近以俄罗斯地面部队的形式收购了伊朗游荡的弹药,称为Geranium-2。它的首次用途是在2022年9月在乌克兰东部哈尔基夫地区进行军事行动的。此外,它已被用来针对基辅,odesa和mykolaiv。

- 乌克兰已向乌克兰提供了700多个Switchblade Kamikaze无人机,以针对克里米亚西部,塞瓦斯托波尔附近的空军基地和船舶港,以及瑞尚和萨拉托夫的空军基地。

此外,俄罗斯与中国签署了价值1200万美元的合同,为俄罗斯 - 乌克兰战争中的俄罗斯武装部队提供军事无人机。这些因素有望在预测期内推动市场增长。

军事无人机市场趋势

军事无人机技术的重大进步和关键发展推动了市场的增长

近年来,军事无人机技术在隐形技术,人工智能(AI)和自主飞行以及蜂群技术方面取得了重大进展。隐形无人机旨在逃避敌人的雷达检测,使其在侦察和战斗任务中几乎看不见。这些无人机由特殊的材料和形状构建,可减少其雷达横截面,从而使它们甚至通过高级雷达系统也难以检测。北美目睹了军事无人机市场的增长,从2022年的45.4亿美元增加到2022年的51.1亿美元。

AI通过实现自主决策,彻底改变了军事无人机技术。配备了AI算法的无人机可以实时处理大量数据,从而在不干预的情况下做出分裂的决定。蜂群技术使多个无人机可以作为协调单元进行协作。这项创新对军事策略和策略具有重大影响。

军用无人机配备了一系列高级传感器和有效载荷,可增强其功能。这些包括高分辨率摄像机,热成像,LIDAR(光检测和射程),电子战系统和信号智能(Sigint)。

下载免费样品 了解更多关于本报告的信息。

军事无人机市场增长因素

在军事应用中无人机的采购不断增长,增长了军事无人机的市场增长

今天的军事战争正在从传统的观念转变,即更好的火力在战场上提供了优势,哪一方具有更好的智慧,监视和侦察能力(ISR)的能力。这个阶段的电子战对军事部门使用军事无人机(UAV)的需求巨大。无人机不需要船上飞行,并且可以自主或远程控制的人类从安全的距离中控制。

除了ISR外,无人机还受雇于犯罪。像一架小型飞机一样大的无人机具有将导弹载入战场的能力,而自主无人机(也称为无人机)也可以是鸟翼的大小,用于Kamikaze Warfare。这样的功能使无人机成为任何军队的必备,从而使敌人从地面车站的安全中向敌人带来了重大的推翻。例如,在2023年4月,乌克兰宣布已购买了300多个DJI MAVIC 3T无人机,并在前线发送。这些无人机的热功能和变焦功能使它们成为在零地面上收集智能的理想选择。

限制因素

导弹技术控制制度(MTCR)中的政府规则和法规以阻碍市场增长

全世界日益增长的地缘政治紧张局势也会导致军事无人机市场增长的减速。绝大多数商业无人机无人驾驶飞机配备了摄像头,使它们容易受到在线攻击。涉嫌通过网络窥探的怀疑进一步阻碍了国家安全。市场增长正在放缓,因为国家已经开始对特定制造商的产品施加限制。

例如,在2023年5月,在两个州禁止使用中国无人机进行任何类型的活动。在涉嫌通过无人机网络泄漏的可疑数据泄漏时,美国国防部和其他机构已经将该公司列入了黑名单。

军事无人机市场细分分析

按产品类型分析

固定机翼细分市场以持有重大份额,因为其用于长距离操作的使用越来越大

按产品类型,市场被归类为旋转翼,固定翼和混合机翼。

固定机翼领域在2023年占据了军事无人机市场的最高份额,预计将在预计期间继续占主导地位。与VTOL无人机相比,固定翼飞机能够在使用更少的功率的同时,可以在更长的飞行时间内承载较重的负载。这意味着它们最适合任务,包括映射,战略防御,防御和监视,需要高耐用性。全球各种军事当局在国防工业中使用它极有效。所有这些因素在预计期间推动了细分市场的增长。

由于旋转机翼的发展,预计旋转翼段预计将在预测期间展示显着的增长。旋转翅膀在世界各地广泛用于道路和物流应用,承载着重负荷。由于垂直起飞和着陆,旋转翼无人机也用于战术操作,例如监视,智能和侦察任务。

按范围分析

扩展视觉线细分市场以电子战和战斗管理中的收养促进的最快的复合年增长率生长

根据范围,市场被细分为扩展的视觉线(EVLOS),视觉线(VLOS)和超越视觉线(BLOS)。

预计扩展的视觉线(EVLOS)细分市场将在预测期间见证最高的复合年增长率,这是因为EVLOS无人机在远程任务中高度接受,以收集重要的信息,正确地管理战斗和电子战。例如,在2022年2月,通用原子学测试了MQ-1C灰色Eagle扩展范围(GE-ER)无人机的高级数据链接和航空电子增强功能。

VLOS段估计是预测期内增长的第二快。视觉线(VLOS)范围的无人机通常用于应用程序,包括火灾紧急情况,灾难管理和救济以及边境巡逻队。

由于对技术越来越有意识越来越大,因此在预计期间,视力线(BLOS)细分市场预计将在预计期间大幅增长。这些无人机可以运输武器,弹药和货物到目标位置。

通过技术分析

越来越多地采用远程运营的无人机进行军事行动以推动细分市场的增长

根据技术分析,市场被分为半自治的无人机,远程操作的无人机和自动无人机。

远程操作的无人机细分市场预计将在2023年持有84.18%的股份。由于政府对高空飞行系统的自治飞行系统的严格要求,许多人签约了无人飞机车辆,全球范围内远程飞行。该技术已在Command&Control(C&C)的无人机上使用,遥测系统和无线电通信。

在预测期内,自主细分市场可能会在最快的复合年增长率上生长。不断发展的经济体致力于设计和开发自动驾驶的无人驾驶汽车,以提供战术和战略服务。

由于对固定范围飞行操作的偏好增加,预计在2024 - 2032年期间,半自主细分市场将在2024 - 2032年增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

通过系统分析

由于采用的越来越多 无人机在军事中

基于系统,市场被归类为航空电子产品,机身,有效载荷,推进,软件等。

机身领域在2023年处于最高市场份额。在预测期间,该部分将继续领导。该细分市场越来越多地采用无人驾驶汽车,包括监视,观察,侦察和战斗,包括广泛的国防行动。

由于其高耐用性,因此在研究期间,推进段预计在研究期间将以更高的复合年增长率增长。

由于整合了现代电子设备,自动化飞行管理和路径控制,因此航空电子细分市场预计将显着增长。

有效载荷部分预计将在整个投影期内增长。节段增长归因于有效载荷的日益增长的摄像机等有效载荷的结合,雷达,传感器,武器和其他人进入无人机。

通过应用分析

ISRT细分市场因意识上升而领导市场,以加强国防系统

通过应用,市场被细分为情报,监视,侦察和定位(ISRT),后勤与运输,战斗运营战斗损害管理等。

ISRT段预计将在预测期内领导。分段的增长是由于无人机在国防工业中的作用而不是战斗行动所致。这些飞行器旨在提供至关重要的信息并收集有关目标地区或恐怖分子地区的数据。

预计在预测期内将是第二快的增长。对于过去几年的运输和物流等申请,美国空军,海军,陆军和其他安全机构已雇用了无人飞机。由于对物流和运输的需求不断增长,预计在未来几年中,市场增长将增加。

区域见解

市场被细分为北美,欧洲,亚太地区和世界其他地区。

North America Military Drone Market Size, 2023 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美是2023年军事无人机市场份额最高的主要地区,价值511亿美元。这一巨大份额归因于美国的多个OEM,例如Northrop Grumman Corporation,General Atomics Aeronautical Systems,Inc。等。无人机技术已经取得了进步,该技术带来了主要的固定翼领域,关键的区域参与者增加了投资,从而提高了市场的增长。美国是世界上最大的出口商之一无人驾驶汽车,预计这将推动区域增长。从历史上看,洛克希德·马丁公司(Lockheed Martin Corporation)和普通原子航空(General Atomic Aeronautics)从北约和印度等主要国防伙伴的军事无人机和雄性无人机签订了合同。预计这些公司将获得更多的军事无人机合同,以供各种特定运营的军事无人机或目标收购或Mum-T(载人无人的团队平台)获得更多的军事无人机合同。

预计欧洲市场将大大增长,因为意识提高了空军,海军和军事能力。欧洲国家,例如英国,德国和法国,正在竞争在可预见的未来购买战术和小型无人机,以增强ISR能力。

据估计,由于该地区大多数国家的军事无人机迅速采购,亚太地区增长最快的地区,生长期更高。正在进行的俄罗斯 - 乌克兰战争已将区域武装部队的采购优先事项转移到了无人机上,在预测期间推动了区域市场的增长。

- 据官方消息人士称,巴基斯坦从中国购买了48多个GJ-2无人机。 GJ-2是一架男性无人机,可以载载12枚导弹或攻击炸弹,最高速度为380公里/小时。

此外,亚太地区的主要参与者正在对无人机开发进行大量投资,这将推动产品需求。

全球其他地区的市场份额较低,因为该地区在该地区的份额较低。此外,主要参与者(例如Elbit Systems Ltd和以色列航空工业有限公司)致力于开发监视,公共安全和基础设施技术,以促进区域市场的增长。

关键行业参与者

发展主要公司专注于强大的产品组合以推动市场扩张

由于发达国家和新兴国家的无人机制造商的强大产品组合,市场被合并。 Thales Group,Lockheed Martin Corporation和Northrop Grumman Corporation预计将领导市场。但是,预计进入全球市场的国内无人机公司的数量有望增加。预计在未来几年,无人机行业中越来越多的新进入者将导致高度分散的市场。

高级军事无人机公司清单:

- 通用原子技术航空系统公司(美国)

- Northrop Grumman Corporation(我们。)

- Elbit Systems Ltd.(以色列)

- 以色列航空工业有限公司(以色列)

- Aerovironment,Inc。(美国)

- 洛克希德·马丁公司(我们。)

- Thales Group(法国)

- 波音(美国)

- BAE系统(英国)

- 萨博集团(瑞典)

- Textron Systems(美国)

关键行业发展:

- 2023年2月 - 印度军队宣布,正在寻求850纳米无人机进行特殊军事行动,这应该是土著纳米无人机进行监视和反恐行动。

- 2023年2月 - 美国空军完成了无人机面部识别技术的发展。自主无人机可以识别目标,并且可以自己杀死。此外,无人机将由特种作战部队进行工作,以收集情报和任务信息。

- 2023年2月 - 印度海岸警卫队(ICG)授予无人机初创公司Sagar Defensering Engineering Pvt的合同。提供10台多功能器(VTOL)无人机。 ICG发行了RFP,用于在印度签订下的合同,以提高ICG的能力并提高海洋监视。

- 2023年1月 - 美国国防部授予国有以色列航空工业,旨在开发和供应新的攻击无人机。这些被称为Point Blank的无人机可以很容易地在士兵的背包中携带,并从任何地方发射。

- 2023年6月 - 诺斯罗普·格鲁曼公司(Northrop Grumman Corporation)在今年的初始运营能力(IOC)之前,将第四次多智能MQ-4C Triton交付给了美国海军。交货完成了为无人巡逻队(VUP)19建立第一个操作轨道的飞机设置,而第二个轨道正在准备今年夏天交付。

报告覆盖范围

该研究报告提供了详细的军事无人机市场分析,并专注于关键方面,例如产品类型,领先的公司,技术和应用。它还提供了对市场趋势的见解,并强调了关键的行业发展。除了上述因素外,该报告还涵盖了近年来导致市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

研究期 |

2019-2032 |

|

基准年 |

2023 |

|

估计一年 |

2024 |

|

预测期 |

2024-2032 |

|

历史时期 |

2019-2022 |

|

增长率 |

从2024年到2032年的复合年增长率为13.15% |

|

单元 |

价值(十亿美元) |

|

分割 |

按产品类型

|

|

通过技术

|

|

|

按范围

|

|

|

通过系统

|

|

|

通过应用

|

|

|

按地区

|

常见问题

根据《财富商业见解》的一项研究,军事无人机市场规模在2023年价值141.4亿美元,预计将从2024年的160.7亿美元增长到2032年的471.6亿美元

在预测期内,市场以13.15%的复合年增长率增长。

预计固定机翼领域将在2024 - 2032年期间领导市场。

洛克希德·马丁(Lockheed Martin),泰勒斯集团(Thales Group)和诺斯罗普·格鲁曼(Northrop Grumman)是全球军事无人机市场的主要公司。

北美在2023年占据了市场份额。

无人机在军事应用中的采购越来越多,可以促进军事无人机的市场增长。

与我们的专家联系 与专家交谈

- 2019-2032

- 2023

- 2019-2022

- 200

相关报道