移动成像服务的市场规模,股份和行业分析,按服务(X射线,超声,MRI,CT等),按应用(肿瘤学,妇科,心脏病学,骨科等),最终用户(医院和ASC,专业诊所,专业诊所,诊断中心,诊断中心,以及2024-224)

主要市场见解

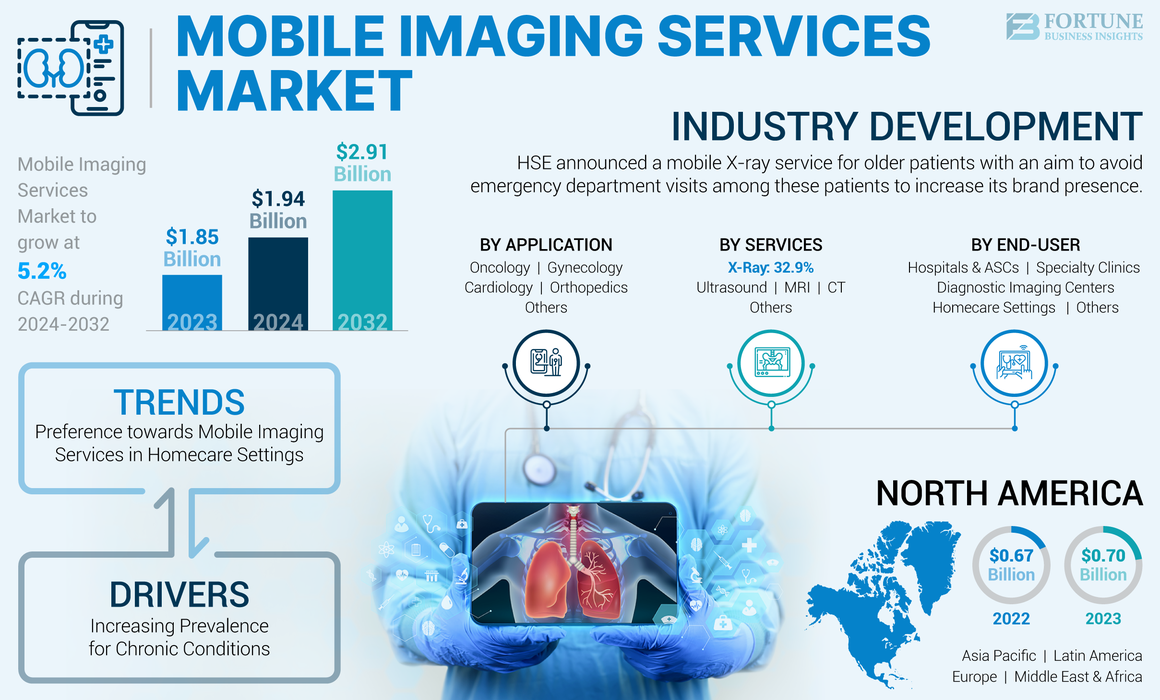

全球移动成像服务市场规模在2023年价值18.5亿美元。预计该市场将从2024年的19.4亿美元增长到2032年的29.1亿美元,在预测期内的复合年增长率为5.2%。北美在2023年的市场份额为37.84%。

移动成像服务使用便携式成像设备为各种医疗机构(包括医院,长期护理环境等)提供全面的X射线,超声和EKG服务。这些服务使患者能够灵活访问成像技术。

包括癌症,心脏病学疾病在内的各种慢性病的越来越流行,导致医院和私人诊所的患者入院数量增加。此外,越来越多的患者入院量导致对患者人群中对这些服务的需求激增。

- 根据国家生物技术信息中心(NCBI)发表的2023年一篇文章,据估计,预计在美国将发生约1,958,310例癌症病例。

此外,对服务的需求不断增长,这推动了主要参与者在患者之间推出创新成像服务的重点,因此很可能支持提高的采用率,进一步促进了全球市场的增长。

由于患者对医疗保健环境的访问降低,因此Covid-19-19对全球市场的影响是负面的。此外,患者访问的减少进一步导致市场上移动成像服务的需求有限。

移动成像服务市场趋势

增加对家庭护理设置中移动成像服务的偏好

由于有几种好处,例如改善诊断,降低医疗保健成本,减少耗时等等,因此对诊断程序的偏好越来越不断增加。在市场上运作的著名参与者越来越重点,用于扩大服务组合,以在患者群体中广泛应用。包括射线照相,超声检查服务在内的家庭移动成像服务的主要好处之一是消除与患者运输相关的风险,这进一步减少了患者人群的并发症。

此外,主要参与者还专注于无机增长策略,例如收购和合并,以加强其在市场上的存在。

- 例如,在2021年4月,家庭医疗服务的提供商DispatchHealth获得了移动成像提供商的专业便携式X射线(PPX)。此次收购帮助该公司为患者的家提供移动成像服务。此外,它通过扩展其可用服务线以包括移动放射学来帮助建立最大的家庭护理系统之一。

与家庭移动成像服务相关的好处导致从医院环境中的移动成像服务转变为家庭护理设置。

下载免费样品 了解更多关于本报告的信息。

移动成像服务市场增长因素

慢性病的患病率提高以推动市场增长

慢性病的患病率越来越高,包括骨科状况,心血管疾病,神经系统疾病等,导致越来越多的患者入院来诊断医疗保健环境中的这些疾病。在医疗保健环境中的患者入院数量增加,进一步导致对这些医疗保健设置的成像程序的需求不断增长。

- 根据约翰·霍普金斯医学(John Hopkins Medicine)发布的2024年统计数据,据报道,估计有26%的18岁及以上的美国人在给定年份患有可诊断的精神障碍。

患者中移动成像程序的增长益处,例如更好的患者护理,改善的沟通,可移植性,增强的图像分析等,导致人们对移动成像服务的偏好越来越不断增加。

此外,专注于改善其移动成像服务的国内和国际参与者数量不断增加,这可能会支持这些服务在市场上的采用率不断提高,从而推动全球移动成像服务市场的增长。

限制因素

与移动成像设备相关的高成本,以妨碍市场增长

由于其在患者人群中的好处,对移动成像服务的需求不断增长。但是,这些服务的主要局限性之一是与移动成像设备的安装和维护相关的高成本。移动成像设备的安装和进一步维护通常需要先进的基础架构并产生各种相关的投资,这对于服务提供商来说可能具有挑战性。

与固定成像设备(例如X射线系统,CT扫描设备和其他设备)相比,便携式设备的成本更高,导致服务提供商之间移动成像的服务成本上升,进一步预计将限制这些服务的采用率。

- 例如,根据Maven Imaging发布的2022年数据,据报道,具有平板面板的数字便携式X射线合并的成本约为150,000.0美元。

因此,与这些系统相关的高成本使服务提供商能够购买翻新的系统,以满足患者人群不断增长的需求,尤其是在新兴国家的需求,进一步阻碍了市场上这些服务的采用率。

移动成像服务市场细分分析

通过服务分析

对X射线服务的需求不断增长导致细分市场的主导地位

根据服务,市场被细分为X射线,超声,MRI,CT等。

由于患者人群对便携式X射线服务的需求不断增加,X射线段在2023年占据了主导地位,导致服务提供商数量越来越多,在市场上提供X射线服务。这些X射线服务的优势越来越高,例如减少了这些程序的医院就诊,是支持该细分市场增长的一些其他因素。

- 例如,根据Science Direct发布的2023年统计数据,据报道,移动射线照相服务阻止了大约81%的X射线正常患者的医院入院。因此,这些X射线服务在患者中的增长可能会支持市场上这些服务的提高采用率。

超声段预计还会以最高的复合年增长率增长。增长是由于对移动成像超声服务的需求不断上升,这导致关键参与者越来越重点扩大其在市场上的服务范围,从而在全球范围内支持了节段性的增长。

预计MRI和CT段在全球范围内将随着显着增长而增长。增长是由于慢性病的患病率日益增长,例如心血管疾病和神经系统状况,再加上这些服务在患者人群中的益处的上升。

- 例如,根据世界卫生组织(WHO)发表的2024年统计数据,据报道,超过三分之一的人受到全球神经状况的影响。因此,这些条件的上升流行率正在进一步支持全球对移动服务的需求不断增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

通过应用分析

人口中越来越多的骨科程序导致了细分市场的主导地位

根据应用,市场被细分为肿瘤学,妇科,心脏病学,骨科等。

骨科细分市场在2023年占据了市场的主导地位。该细分市场的优势可以归因于不同因素,例如人口中骨科伤害的越来越多,成像程序增加,移动成像设备的快速发展以及其他因素。

- 根据世界卫生组织(WHO)发布的2022年数据,据报道,全球约有17亿人患有肌肉骨骼状况。

预计在预测期内,肿瘤学细分市场将以最高的复合年增长率增长。患有肿瘤障碍的患者对成像服务的需求不断增长,导致著名参与者在市场上推出创新服务的重点不断增加,从而有助于节机会增长。

预计在预测期内,心脏病学和妇科细分市场将以相当大的速度增长。增长是由于移动成像程序(例如X射线,超声波和其他)的采用率不断提高,这导致了越来越多的主要参与者在市场上提供新颖的服务。

通过最终用户分析

全球诊断成像中心提供的服务数量增加,导致了细分市场的主导地位

在最终用户中,市场细分为医院和ASC,诊断成像中心,专科诊所,家庭护理环境等。

诊断成像中心部分在2023年占据了市场。诊断成像中心的数量增加,导致程序数量越来越大,这是导致该细分市场增长的一些主要因素。

- 例如,根据Distivity Healthcare发布的2023年统计数据,据报道,美国大约有18,861个成像中心

预计在预测期内,医院和ASC的细分市场还将以相当大的速度增长。增长是由于慢性疾病的患病率日益增长,导致医院和ASC的患者入院率不断增加。由于这些服务在人群中的好处,越来越多的患者入院人数进一步支持对移动成像程序的需求不断增长。

区域见解

根据地理位置,市场分为北美,欧洲,亚太地区,拉丁美洲和中东和非洲。

North America Mobile Imaging Services Market Size, 2023 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美在2023年的价值为7亿美元,并占据了移动成像服务市场份额。慢性病的患病率不断增加,包括骨科疾病,心血管疾病等,发展了医疗保健基础设施,采用高级系统,强大的潜在患者基础等,这是有助于该地区市场增长的一些主要因素。

- 例如,根据Medicare&Medicaid Services中心发布的统计数据,据报道,2022年,美国的医疗保健支出增加了4.1%。

预计欧洲将在预测期内增长。慢性病的越来越多,例如骨科疾病,神经系统疾病等,再加上关键参与者朝着这些服务扩展范围扩大应用程序范围的焦点上升,可能会支持这些服务在市场上提高的采用率。

- 根据与关节炎相对于关节炎发布的2024年统计数据,据报道,英国超过一千万人患有肌肉骨骼状况。

预计在预测期内,亚太地区还将以相当大的增长率增长。增长是由于对无机增长策略的关注不断增加,例如监管批准,用于移动成像设备,进一步支持对市场上移动成像程序的不断增长的需求。

- 2022年12月,日本政府宣布开发一种新的批准系统,该系统缩短了人工智能驱动诊断成像软件的考试期和其他医疗设备。该系统将进一步使该地区此类最先进的技术敏捷实施。

此外,据估计,拉丁美洲和中东和非洲的市场在预测期内将获得相当大的复合年增长率。增长是由于关注无机增长策略的不断增加,以加强其用于移动成像程序的服务组合。随着移动成像设备中的技术进步的越来越重要,这可能会支持该地区市场的增长。

关键行业参与者

杰出参与者的强烈重点以加强其服务组合以促进市场增长

全球市场的分散,许多在市场上运营的杰出参与者都有广泛的服务组合。 Akumin Inc.,Cobalt Health和DMS Health是市场上运作的杰出参与者,重点是其他参与者中的无机增长策略,例如收购和合并,以加强其在市场上的影响力。这是对认可奖的越来越重视,这是导致公司在市场上增长的其他一些因素。

- 例如,在2023年3月,DMS Health获得了高级成像管理,这是一个关注移动成像程序的主要提供商,例如磁共振成像(MRI),计算机断层扫描(CT)等,旨在增强其在全球市场上的品牌存在。

此外,不断上升的重点是在主要参与者中推出创新服务的研发活动,例如大西洋移动成像,准确的成像诊断,HCS Group,Trident Care等,可能会支持这些参与者在市场上不断增长的份额。

顶级移动成像服务公司列表:

- 钴健康(英国。)

- Akumin Inc.(我们。)

- 咨询放射学家有限公司(美国)

- DMS健康(我们。)

- 准确的成像诊断(加拿大)

- 大西洋移动成像(美国)

- 三叉戟护理(我们。)

- HCS集团(美国)

- Front Range Mobile Imaging,Inc。(美国)

- 联盟医疗有限公司(英国)

关键行业发展:

- 2024年4月 - CDL 核技术是高级诊断解决方案的参与者,推出了移动专用心脏宠物/CT拖车。该解决方案旨在按计划为医疗设施提供最新的心脏宠物/CT成像服务。该计划帮助该公司提高了品牌业务。

- 2023年8月 - HSE宣布为老年患者提供移动X射线服务,目的是避免在这些患者中进行急诊就诊。这有助于公司增加其品牌业务。

- 2022年9月 - Sidney Health Center与共享医疗服务合作,旨在在蒙大拿州推出数字扫描PET/CT服务。这有助于该公司加强其服务组合。

- 2022年7月 - Shimadzu Corporation宣布增加了新的MobiledArt EvoluctArt MX8版本V型数字移动X射线系统,用于日本以外的市场。这有助于该公司在市场上提供移动X射线服务。

- 2021年3月 - Fujifilm Healthcare获得了日立诊断成像,目的是最大化其在欧洲的CT,MRI,X射线和其他人的服务和产品。

报告覆盖范围

全球移动成像服务市场报告提供了详细的市场分析。它着重于关键方面,例如基于服务,应用程序,最终用户以及竞争性格局的市场规模和市场预测,市场细分。它还概述了关键国家/地区的慢性状况,新服务的推出,著名参与者之间的收购和合并以及其他参与者的流行。

此外,该报告还提供了有关最新市场趋势,市场统计和关键行业发展的见解。除了上述因素外,该报告还包括近年来市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

研究期 |

2019-2032 |

|

基准年 |

2023 |

|

估计一年 |

2024 |

|

预测期 |

2024-2032 |

|

历史时期 |

2019-2022 |

|

增长率 |

从2024-2032的复合年增长率为5.2% |

|

单元 |

价值(十亿美元) |

|

分割 |

经过 服务

|

|

通过应用

|

|

|

由最终用户

|

|

|

通过地理

|

常见问题

财富业务洞察力说,全球市场在2023年的价值为18.5亿美元,预计到2032年的估值为29.1亿美元。

2023年,北美的市场价值为7亿美元。

在2024 - 2032年的预测期间,市场将呈稳定的复合年增长率。

在服务中,X射线细分市场是在预测期内该市场的领先部分。

市场的关键驱动因素包括慢性病的患病率上升,对移动成像程序的需求不断增长,已发达的医疗基础设施以及在市场上推出新型服务。

DMS Health,Cobalt Health和Akumin Inc.是全球市场的主要参与者。

北美在2023年占据了市场份额。

在著名球员中推出新颖的服务,其他参与者之间的收购和合并不断发展,而另一些则是推动该服务采用的一些因素。

与我们的专家联系 与专家交谈

- 2019-2032

- 2023

- 2019-2022

- 140