Molluscs Market Size, Share & Industry Analysis By Type [Abalone (Live, Chilled, Frozen, Dried, Canned, and Abalone Meat), Mussels (Live, Cooked and Chilled, Frozen, Canned, Smoked, Pickled, and Mussel Meat), and Oysters (Live whole, Frozen, Smoked, Pickled, and Oyster Meat)], By Distribution Channel [Food Service (Bars and Cafes, and Restaurants), and零售(杂货店和大型超市,独立商店等)和区域预测,2025- 2032年

主要市场见解

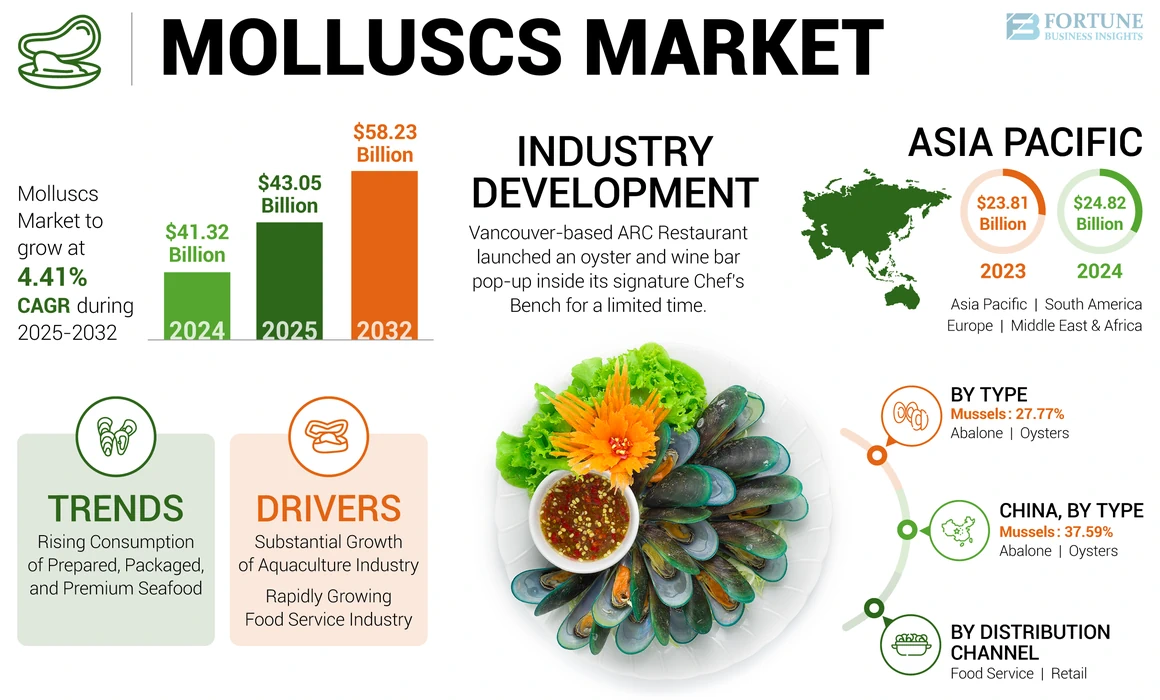

全球软体动物的市场规模在2024年的价值为413.2亿美元。预计该市场将从2025年的430.5亿美元增长到2032年的582.3亿美元,在预测期内的复合年增长率为4.41%。亚太地区在2024年的市场份额为60.07%。

此外,到2032年,美国软体动物市场预计将达到53.1亿美元,并且对各个地区的海鲜需求的增长。

在过去的十年中,全球海鲜市场在消费模式和生产动态方面发生了显着转变。人均鱼类消费量从2010年的平均18.67公斤稳步上升到全球2020- 2022年的约20.45公斤。亚洲是最大的消费者,受其人口庞大和文化饮食偏好的驱动。同时,由于成本上升,市场面临着挑战。捕获的鱼类和海鲜的价格最近从2007年的每吨1,568.3美元上涨至2022年的每吨2,100美元,影响了市场动态和消费者的负担能力。

由于全球政府实施的严格封锁和贸易法规,全球COVID-19大流行对市场产生了严重影响,供应链,生产和消费中的严重破坏。由于中国是Molluscs的最大生产国和消费者,并且是Covid-19的震中,该杂货店始于武汉的海鲜市场,它在其供应链中遭受了重大破坏。这些报告对公众的看法产生了负面影响,尽管病毒没有感染水生植物,但影响了全球消费模式。

软体动物贝类市场的景观由大流行重塑。尽管短期改编(例如多元化的销售渠道和产品多样化)有助于减轻直接影响,但该行业仍然容易受到消费者行为,监管反应和全球经济状况的持续转变。恢复消费者对海鲜安全性和供应链物流的韧性的信心对于振兴市场和支持其可持续增长至关重要。

软体动物市场趋势

准备,包装和高级海鲜的消费量增加,以促进全球市场的增长

软体动物(例如鲍鱼)被认为是高级海鲜产品,并被认为是个体中的奢侈品。发展中国家的可支配收入增加以及对高级海鲜的需求不断增长,进一步促进了市场的增长。例如,2024年5月,阿曼(Aman)豪华奖屡获殊荣的餐厅之一阿里拉·汉努湾(Alila Hanu Bay)宣布推出其已久的“白金”阿曼尼鲍鱼(Amani Amani Babalone)豪华餐饮。

在2011年的生产中,加工和包装的海鲜生产的快速增长可以看到5626万吨,该生产在2021年的增长量高达6292万吨。此外,近年来,对准备和保存的鱼的需求在北美和欧洲国家显示出显着增长。这是由于富含蛋白质的饮食的消费量不断增长,对加工,准备和保质食品的需求不断上升。

下载免费样品 了解更多关于本报告的信息。

软体动物市场增长因素

水产养殖业的大幅增长以支持市场扩张

水产养殖业的大幅增长是驱动全球软体动物市场增长的重要因素之一。自2000年以来,由于技术的进步和海鲜消费量的增长,全球水产养殖产量已大大增加。此外,2022年是水产养殖产量份额超过捕获渔业生产的第一年。

软体动物,例如贻贝,牡蛎和鲍鱼是在水产养殖中耕种的重要物种。根据FAO,大约有76个国家建立了该产品的水产养殖生产。这种海鲜在全球各种美食中都受到了极大的追捧,这推动了其需求。此外,水产养殖可以控制和耕种,从而确保稳定的供应满足这一需求。例如,根据粮食和农业组织,水产养殖将成为全球海鲜生产增长的重要贡献者。

在过去的几十年中,水产养殖的扩张促进了内陆水域的生产增长。此外,与野生捕获的品种相比,水产养殖使软体动物更容易获得和负担得起。这种可及性将其市场覆盖范围扩大到野生软体动物可能稀缺或昂贵的地区。

快速增长的粮食服务业以支持市场增长

近年来,全球粮食服务行业已记录了快速增长,这是支持市场增长的重要因素之一。该行业的实质性增长是由于随后在食品饮食行业的饮食和迅速发展的速度上升。软体动物以其风味,营养价值和在烹饪应用中的多功能性而闻名,因为它们是富含蛋白质的食物,还含有重要成分,例如维生素,铁,omega-3脂肪酸和矿物质,使其对注重健康的消费者有吸引力。

此外,随着全球烹饪影响继续融合,这种海鲜在传统和融合美食中都显着,吸引了广泛的口味和喜好。例如,根据旨在支持该国海鲜行业的公共机构Seafish发表的数据,海鲜餐饮服务行业的大流行后增长约为8.6%,预计随着消费者需求和偏好的变化,预计将显示出进一步的增长。

限制因素

改变环境因素以限制市场增长

气候变化指标,例如温度升高,海洋酸化,海平面上升以及其他人对包括软体动物行业在内的水产养殖业有负面影响。温度上升是导致冰盖的主要因素之一,这会增加海平面。

海平面的提高进一步导致洋流变化,这干扰了这种海鲜这种形式的栖息地和生长。海平面上升也可以淹没低洼的沿海地区,从而减少软体动物的合适栖息地。海洋酸化的增加是由大气水平上升引起的二氧化碳,由于二氧化碳吸收会损害其壳并抑制其生长,这对海洋粮条,珊瑚礁和软体动物产生了重大负面影响。例如,根据粮农组织渔业和水产养殖部发表的报告,导致海洋升高,海平面上升和海洋酸化的气候状况的变化正在推动世界渔业和水产养殖部门的变化。

软体动物市场细分分析

按类型分析

对豪华海鲜燃料消耗牡蛎的需求不断增加

根据类型,市场被归类为鲍鱼,贻贝和牡蛎。

牡蛎细分市场主导着最高份额的全球市场,预计将在预测期内记录最快的复合年增长率。这一细分市场的主导地位归因于产量的高生产量以及对来自世界各个国家的牡蛎的不断增长的需求。在全球许多美食中,牡蛎被视为海鲜美味佳肴。它们可以通过多种方式消耗,例如在半壳上的RAW,蒸,烤,烤,油炸或掺入菜肴中,例如汤,炖菜和海鲜拼盘。

贻贝是市场上第二大领域。贻贝在水生生态系统中起着至关重要的生态作用,是人们的重要食物来源。由于其烹饪的可取性和营养特性,它们也是全球水产养殖倡议的重点。鲍鱼是一种属于Haliotidae家族的海洋腹足动物软体动物。这些生物以其单一的螺旋形外壳而闻名,该外壳具有一系列沿外边缘的小开口。

鲍鱼可以在全球沿海水域中发现,主要是在温带和热带地区。他们居住在岩石海岸线上,并用强大的肌肉脚粘在岩石上,这也使它们可以缓慢移动。

了解我们的报告如何帮助优化您的业务, 与分析师交流

通过分配渠道分析

食品服务行业的需求不断增长,用于高级海鲜驱动市场增长

根据分销渠道,市场被分割为食品服务和零售。

预计在预测期内,食品服务部门将获得最高的复合年增长率。牡蛎通常与高档餐饮有关,并且是高端餐厅和海鲜机构菜单上的流行物品。他们被认为是一种奢侈品或美食,吸引了愿意支付保费的顾客。另一方面,鲍鱼在食品服务行业中占有特殊的位置,因为其优质的味道,精致的风味和烹饪多功能性。尽管传统上在亚洲美食,尤其是中国和日本的美食中很受欢迎,但鲍鱼在北美和欧洲等国际市场中却获得了吸引力,从而扩大了其在各种烹饪环境中的存在。随着粮食服务业预计在未来几年将稳步增长,该领域有望推动市场增长。

由于它们在各种零售渠道上的广泛可用性以及在家居烹饪中经常使用海鲜,因此零售部门在软体动物的市场份额中占主导地位。 Mollusc产品以各种形式出售,包括新鲜,冷冻,罐头和增值产品,例如预先煮熟的餐点或由软体动物肉制成的调味料。消费者对这种海鲜的需求会根据区域和偏好而有所不同,以及质量,新鲜度,可持续性,价格和便利性诸如影响购买决策的因素。除了新鲜和冷冻的软体动物外,还有一个增值产品的市场不断增长的市场,例如基于软体动物的汤,调味料和现成的菜品,可满足寻求便利的消费者的需求。

区域见解

随着1922年底的Covid-19大流行的影响几乎减少了,全球渔业产品市场的动态开始发生变化。尽管市场并未完全反弹到其流行前水平,但新近开放的食品服务机构(这是需求的主要来源之一)再次可供海鲜供应商使用。这在2022年不祥地提高了销售。

Asia Pacific Molluscs Market Size, 2024 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区占全球市场中最大的份额,预计在预测期内将占有很大的份额。就全球鱼类生产量而言,该地区是最大的。根据粮农组织于2021年发布的数据,亚洲在过去20年中产生了全球养鱼量总数的89%。在国际贸易方面,牡蛎贸易在2021年甚至在2019年以前都稳步扩大。在2021年进口了约71,000吨牡蛎,比2020年进口量高15,000吨,甚至比2019年进口量高6,000吨。这是从美国进口强大的牡蛎进口的结果,美国是2021年牡蛎的主要进口国,领先于法国和意大利。在2021年,这些进口增加了近30%。

了解我们的报告如何帮助优化您的业务, 与分析师交流

美国是鱼类和海鲜产品的主要全球进口商,同时也是世界其他生产商的饲料,技术,设备和投资资本的主要提供商。利用这些优势可以帮助该国扩大其可持续水产养殖业,以满足消费者对新鲜海鲜的需求不断上升。美国消费者基础有充分的位置,可增加海鲜消费,中产阶级和上层阶级的购买力相对较高。在Covid-19大流行期间,消费者即使是通过在线购物平台也寻求更实惠和方便的产品。但是,一旦大流行消退,消费者便返回更多地依靠食品服务渠道。

在加拿大,水产养殖产量主要是出口,美国是最大的养殖贝类市场。不列颠哥伦比亚省是牡蛎的重要生产国,占加拿大牡蛎产量的46%。尽管该国的总贝类产量达到42,540吨,价值为2021年1.22亿美元,但该行业仍然有进一步增长的空间。根据政府的数据,加拿大的鱼类和海鲜进口量从2017年到2021年增长了4.5%的复合率,价值46亿美元,美国是最大的供应商。加拿大加工的鱼类产品市场还看到了重大的新产品推出,重点是道德,可持续和用户友好的主张。

欧盟在2023年的鱼类和海鲜的总销量估计约为380万吨,在2018 - 2023年期间每年减少1.4%。但是,该卷预计在2023年至2028年之间每年增加1.3%。西班牙是总销售量最大的市场,2023年达到901,000吨。在数据中包括的19个欧盟成员国中,意大利的零售价值销售额最高,在2023年为83亿美元,在2023年,EU成员国的大型国家期望在期间具有积极的增长。

南美是多种软体动物的家园,包括不同类型的蛤,贻贝,牡蛎,扇贝和鲍鱼。每个物种可能具有独特的种植或收获方法和不同的客户需求。南美的软体动物行业涵盖了水产养殖和野生收获。已经针对贻贝,牡蛎和扇贝等物种开发了水产养殖实践,包括智利,秘鲁和墨西哥在内的国家都是著名的生产者。软体动物的狂野收获也发生在许多国家的海岸线上,为当地沿海社区提供了一种生计。

中东和非洲的海鲜产业涉及水产养殖和野生收集实践。已经针对牡蛎,贻贝和鲍鱼等物种开发了水产养殖业务,主要是在南非,纳米比亚和摩洛哥。南非是非洲养殖软体动物的主要生产商之一,尤其是牡蛎和贻贝。其他重要的生产商包括纳米比亚,摩洛哥,埃及和突尼斯,水产养殖业务正在扩大以满足国内需求并创造有利可图的出口机会。

海湾国家严重依靠来自法国,爱尔兰和澳大利亚等牡蛎养殖行业的国家进口牡蛎。这种依赖是由于当地生产有限和富裕消费者的需求量很高。一些海湾国家,特别是美国和卡塔尔,正在投资水产养殖项目,以增强当地牡蛎生产。这些举措旨在减少对进口的依赖,并确保可持续的高质量牡蛎供应国内消费和出口。

关键行业参与者

对新产品的推出和杰出参与者的地理扩张的更高关注以巩固其市场地位

具有广泛生产能力,广泛的分销网络以及专注于全球软体动物市场的可持续实践的不同参与者的存在。这些公司通过战略计划,市场业务和行业影响力确保了自己的立场。

Itochu Corporation由于其广泛的供应商和分销商网络,再加上各种海鲜产品组合,因此在全球市场上处于重要地位。这种战略优势使Itochu能够在各个地区保持大量存在。总部位于南非的Abagold Ltd.专门从事高级鲍鱼生产,在市场的高质量海鲜领域中区分了自己。该公司对可持续水产养殖实践的关注和最近向北美扩张将进一步提高其市场地位。例如,在2022年12月,该公司宣布在北美的扩张,因为该地区拥有富有的中国消费者基础,对鲍鱼的兴趣。

顶部列表 软体动物公司:

- AQUNION(PTY)LTD。 (南非)

- Abagold Ltd.(南非)

- Craig Mostyn Group(澳大利亚)

- 欧米茄海鲜有限公司(澳大利亚)

- Glenbeigh贝类有限公司(爱尔兰)

- MIDA食品分销公司(菲律宾)

- Vilsund Blue A/s(丹麦)

- 南海洋养殖有限公司(澳大利亚)

- Itochu Corporation(日本)

- Shingen Foods Co.,Ltd。(日本)

关键行业发展:

- 2024年5月:经过约53万美元的投资,卡林福德牡蛎公司升级了其设施和设备,以提高其效率和质量,并扩大其在欧洲的业务。

- 2024年5月:位于温哥华的市区豪华餐厅Arc Restaurant宣布在有限的时间内在其标志性厨师的长凳内推出了牡蛎和葡萄酒吧弹出式餐厅。

- 2024年4月:Mulwara Export是最著名的澳大利亚肉类和肉类产品之一,例如牛肉和海鲜供应商,最近宣布在2024年FHA期间向其潜水员产品组合中添加冷冻牡蛎。

- 2024年2月:垂直整合的牡蛎水产养殖公司Blue Oyster Environmental(BOE)宣布与可持续水产养殖技术生产商Solar Oysters合作。该合作将着重于开发太阳能牡蛎生产系统(SOP)的新原型,该系统将在Hoopers Island Island Company的租约上运作。

- 2024年1月:TheSeafoodCompany Group的零售品牌Seaco以提供优质海鲜商品而闻名,例如贻贝,牡蛎和鲍鱼,宣布在新加坡推出了在线新鲜的海鲜送货服务。

报告覆盖范围

该报告提供了对市场的详细分析,并专注于关键方面,例如按类型和分销渠道划分市场中的领先公司。除此之外,它还提供了对市场趋势的见解,并强调了关键的行业发展。除了上述增长因素外,该报告还包括近年来有助于市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

研究期 |

2019-2032 |

|

基准年 |

2024 |

|

估计一年 |

2025 |

|

预测期 |

2025-2032 |

|

历史时期 |

2019-2023 |

|

增长率 |

从2025年到2032年的复合年增长率为4.41% |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型

|

|

按分配渠道

|

|

|

按地区

|

常见问题

《财富商业洞察力》研究表明,2024年的市场规模为413.2亿美元。

在预测期内,市场可能会记录4.41%的复合年增长率。

牡蛎细分市场是市场上领先的类型细分市场。

预计不断增长的水产养殖业将推动全球市场的增长。

Itochu Corporation,Abagold Ltd.和Aqunion Ltd.是市场上的一些主要参与者。

亚太地区在2024年的销售方面占据了市场。

与我们的专家联系 与专家交谈

- 2019-2032

- 2024

- 2019-2023

- 399