支原体测试市场规模、份额和行业分析,按测试方法(基于 PCR、基于培养等)、副产品(仪器、试剂和试剂盒)、按应用(细胞培养、病毒测试、疫苗测试等)、最终用户(生物制药和生物技术公司、细胞库、合同研究组织和合同制造组织等)以及区域预测,2026-2034 年

支原体检测市场规模

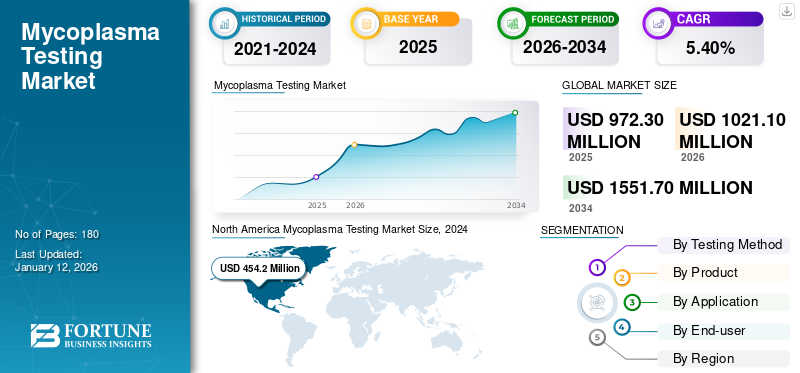

2025年,全球支原体检测市场规模为9.723亿美元。预计该市场将从2026年的10.211亿美元增长到2034年的15.517亿美元,2026-2034年期间复合年增长率为5.40%。北美在支原体检测市场占据主导地位,2025年市场份额为49.20%。

支原体是最小的自由生物体,被认为是细胞培养物和生物制药中最常见的污染物。由于缺乏坚硬的细胞壁,这些细菌对抗生素和抗菌药物具有耐药性。此外,由于它们能够改变形状,因此可以轻松通过过滤方法。因此,支原体检测是常规检测的重要组成部分。生物制药和研究实验室,以避免细胞培养物的污染和浪费。

- 例如,根据美国典型细胞培养 (ATCC) 2022 年发表的一篇文章,支原体污染了全球所有连续细胞培养物中约 15-35%。

人们对细胞培养物污染的日益关注,以及生物制药和生物技术公司以及其他研究机构研发活动的不断增加,是导致支原体检测试剂盒和试剂需求不断增长的一些主要因素。

然而,支原体检测试剂盒的高成本预计将降低新兴国家的需求并限制这些国家的市场增长。

全球支原体检测市场概况和亮点

市场规模及预测:

- 2025 年市场规模:9.723 亿美元

- 2026年市场规模:10.2110亿美元

- 2034年预测市场规模:15.517亿美元

- 复合年增长率:2026-2034 年 5.40%

市场份额:

- 地区:2025 年,北美以 49.20% 的份额占据市场主导地位。这是由于研究活动数量不断增加、监管机构和政府组织开发新疫苗和药物的举措不断增加,以及研发支出较高。

- 按产品分:试剂和试剂盒细分市场在 2024 年占据最大的市场份额。该细分市场的主导地位归因于实验室和研究机构的研究人员对这些消耗品的使用不断增加,以及主要参与者批准和推出的产品数量不断增加。

主要国家亮点:

- 日本:作为增长最快的亚太地区的关键国家,其增长是由全球主要参与者与区域研究机构之间日益加强的合作推动的,而这些合作是受到开展研发活动的有利经济因素的推动。

- 美国:大量研究活动和重大政府资助举措推动了市场。例如,美国卫生与公众服务部 (HHS) 为 NextGen 项目拨款超过 14 亿美元,用于开发新的疫苗和疗法,这增加了对细胞培养测试的需求。

- 中国:在中国的经济优势和不断增长的生物制药行业的推动下,主要国际公司与中国本土实体之间不断加强合作开展研究活动,市场正在不断扩大。

- 欧洲:增长得益于主要生物制药公司研发支出的增加以及该地区生产设施的扩张。例如,公司正在丹麦等国家进行数十亿美元的投资以扩大其制造能力,这增加了对常规质量控制测试的需求。

COVID-19 的影响

COVID-19 大流行期间增加疫苗和药物细胞培养物的储存支持了市场增长

由于用于开发疫苗和其他药物的实验室中细胞培养物的测试程序和储存的增加,COVID-19 大流行对市场产生了积极影响。制药和生物技术公司越来越关注开发和推出 COVID-19 疫苗,需要存储大量细胞培养物和样本。对这些培养物和样本污染的担忧导致这些公司对支原体检测的强烈需求。

此外,由于检测试剂盒和试剂的需求增加,主要公司的诊断收入在2020年出现增长。

- 例如,旭化成公司 2020 年医疗保健业务收入为 14.061 亿美元,较 2019 年增长约 15.8%。

然而,研究人员对这些测试产品的需求在2021年趋于正常化,导致主要参与者的收入增长较上年放缓。

- 例如,生物梅里埃2021年营收为20.957亿美元,较2020年增速放缓约5.9%。由于疫情期间产品需求增加,该公司2020年实现了约47.9%的增长。

此外,制药公司为开发针对各种慢性病的疫苗和药物而增加的研发活动预计将推动未来支原体检测市场的增长。

支原体检测市场趋势

加强市场参与者之间的合作,将技能和技术结合起来

对用于支原体污染检测的新技术和产品的需求不断增长,导致市场参与者越来越关注合作和推出技术先进的产品。

- 例如,2023 年 1 月,创新诊断平台开发商 SD Biosensor Inc. 签订协议,收购领先的诊断测试解决方案提供商之一 Meridian Bioscience Inc.。

实验室和学术机构的研究人员越来越关注预防或消除细胞培养物中的支原体污染,导致市场参与者批准和推出的产品数量不断增加。

采用提高检测试剂盒和程序效率并缩短周转时间的技术对于制药和其他医疗机构来说非常有价值,可以满足医疗保健研究人员对这些产品不断增长的需求。

下载免费样品 了解更多关于本报告的信息。

支原体检测市场增长因素

各种医疗机构不断增加研发活动,以刺激对测试产品的需求

国家和国际组织为生产各类生物制药提供的资金不断增加,疫苗和药物导致生物制药和生物技术公司及其他公司之间的研发活动越来越多。

- 例如,赛默飞世尔科技2022年研发支出约为14.71亿美元,较上年增长约4.6%。

发达国家和新兴国家医疗保健支出的增加导致制药公司的研究活动不断增加,以开发和推出各种慢性病细胞疗法和疫苗。

此外,人们对细菌污染的认识不断增强,并严格遵守实验室和研究机构防止这些污染的指南,导致研究人员和实验室人员越来越多地使用这些检测试剂盒和试剂。

- 2022 年 4 月,欧洲药典(欧洲药品和内容物官方质量标准的来源)发布了新草案,其中修订了核酸扩增技术 (NAT) 检测支原体的指南。

因此,对测试套件的需求不断增加,加上市场上产品批准和推出数量的增加,预计将在预测期内推动市场增长。

制约因素

支原体检测相关的高成本和缺乏训练有素的专业人员可能会阻碍新兴国家的采用

不断发展的技术进步提高了检测试剂盒和试剂的效率和灵敏度,从而提高了医疗保健研究人员对这些试剂盒的采用率。然而,这些产品的高成本预计将限制其采用,特别是在新兴国家。

而且,通过肉眼或传统光学显微镜检测支原体细胞很困难。它仍未被发现和处理,导致细胞污染以及样本和细胞培养物的浪费。这些细菌和污染物的早期检测需要先进的设备,从而增加了用于检测污染物的测试设备和试剂盒的相关成本。

- 例如,Biontex Laboratories GmbH 生产的 MycoSPY 是一种基于 PCR 的支原体检测试剂盒,价格约为 300-320 美元。

支原体的检测方法需要经过培训的具有专业技能的专业人员,全球范围内缺乏这些经过培训的专业人员预计将阻碍预测期内的市场增长。

支原体检测市场细分分析

按产品分析

由于研究人员对消耗品的使用不断增加,试剂和试剂盒领域占据主导地位

根据产品,市场分为试剂、试剂盒和仪器。试剂和试剂盒细分市场在 2026 年占据市场份额 57.85%。该细分市场的主导地位归因于多种因素,例如实验室、研究机构和其他医疗机构的研究人员对试剂和检测试剂盒的使用不断增加。市场主要参与者批准和推出的产品数量不断增加是支持该细分市场增长的另一个主要因素。

- 例如,2022年10月,英国分子诊断公司SwiftDx推出了一种新型支原体检测侧向层析测试——SwiftDx支原体检测试剂盒。

由于这些测试仪器在新兴国家的渗透率不断上升,预计仪器领域将在预测期内增长。人们对细胞培养物中支原体污染的日益关注是推动这些国家的研究人员采用可用的支原体检测测试的主要因素之一。

按测试方法分析

基于PCR的检测方法因其多种优势占据最大市场份额

根据检测方法,市场分为基于PCR、基于培养等。预计到 2026 年,基于 PCR 的细分市场将以 56.92% 的份额占据市场主导地位。此类测试的高灵敏度和高效率是支持该方法在市场上采用的主要因素。技术进步的不断进步以及主要参与者对使用基于 PCR 的技术开发和推出新产品的关注是预计推动该细分市场增长的其他一些重要因素。

预计在预测期内,基于文化的细分市场将以相对较低的复合年增长率增长。由于与其他方法相比成本较低,该技术的使用是支持其采用的主要因素之一,特别是在新兴国家。然而,缺乏敏感性、较长的周转时间以及其他因素预计会在预测期内减缓该细分市场的增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按应用分析

由于研究机构之间的研究活动数量增加,细胞培养领域处于领先地位

根据应用,市场分为细胞培养、疫苗检测、病毒检测等。到2026年,细胞培养领域将占据37.36%的市场份额。该领域的主导地位是由于研究机构之间的研究活动不断增加。人们对污染率上升的日益关注以及对可用测试套件和产品的认识是促进该领域增长的关键因素。

由于生物制药公司为开发和推出针对各种情况的疫苗而进行的研发活动不断增加,预计疫苗测试领域在预测期内将以名义复合年增长率增长。 COVID-19大流行还推动了针对患者群体中各种传染性疾病的疫苗的开发,这是预计支持该细分市场增长的另一个主要因素。

- 例如,2022 年 6 月,CSL 在北卡罗来纳州完成了新制造工厂的建设,以支持生产流感疫苗。

病毒测试领域预计在预测期内复合年增长率最高。全球范围内疫情的日益流行导致制造商对病毒培养物进行测试的活动不断增加。预计这些因素将促进该领域的增长。

按最终用户分析

由于研究活动数量不断增加,生物制药和生物技术公司占据主导地位

根据最终用户,市场分为生物制药和生物技术公司、细胞库、合同研究组织和合同制造组织等。由于这些机构的研究活动数量不断增加,预计生物制药和生物技术公司部门将以 32.99% 的份额引领市场。慢性病的流行和传染病的爆发是导致全球这些机构的研究活动不断增长的另一个因素。

- 例如,2023 年 7 月,辉瑞公司与 Flagship Pioneering, Inc. 合作,旨在扩大其创新药物的管道产品组合。两家公司将总共投资 1 亿美元用于研发活动。

合同研究组织(CRO)和合同制造组织(CMO)部门预计在预测期内增长相对较慢。制药和生物技术公司与 CRO 和 CMO 之间不断加强的合作以及研究活动的外包是预计推动该细分市场增长的主要因素。

细胞库领域预计在预测期内复合年增长率最高。收集和储存潜在细胞的细胞库数量不断增加,包括干细胞等是促进该细分市场增长的重要因素。

由于学术研究机构和其他机构之间的研究活动不断增加,其他部分预计在预测期内将增长。

区域见解

按地区划分,市场分为北美、欧洲、亚太地区和世界其他地区。

North America Mycoplasma Testing Market Size, 2024 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

2026年北美支原体检测市场规模为5.032亿美元,占据市场主导地位。这种主导地位是由于多种因素造成的,例如美国和其他国家的机构之间的研究活动数量不断增加。这些国家的监管机构、政府和其他医疗机构不断加大开发和引进疫苗和药物的力度,是促进该地区市场增长的另一个重要因素。到 2026 年,美国市场预计将达到 4.596 亿美元。

- 例如,2023 年 8 月,美国卫生与公众服务部 (HHS) 为 NextGen 项目拨款超过 14 亿美元,用于开发 COVID-19 的疫苗和疗法。

了解我们的报告如何帮助优化您的业务, 与分析师交流

预计欧洲支原体检测市场在预测期内将以最低复合年增长率增长。推动该地区增长的主要因素之一是生物制药公司研发支出的增加和生产设施的扩张。到2026年,英国市场预计将达到4930万美元,而德国市场预计到2026年将达到3770万美元。

- 例如,2023年6月,诺和诺德公司计划投资18.5亿美元扩建其在丹麦的制造工厂,旨在扩大其产品组合。

亚太地区支原体检测市场预计在预测期内复合年增长率最高。由于经济因素,主要参与者与中国、印度等地区参与者越来越多地合作开展研究活动,这是促进该地区增长的主要原因。日本市场预计到2026年将达到5240万美元,中国市场预计到2026年将达到4230万美元,印度市场预计到2026年将达到3780万美元。

世界其他地区市场的增长受到人们对治疗药物和疫苗不断增长的需求的支持,导致市场参与者越来越关注开发和引入新疗法。

主要行业参与者

玩家专注于开发和推出新的支原体检测解决方案以在市场上占据主要份额

市场分散,多家参与者使用各种类型的测试仪器和套件。 Merck KGaA、Thermo Fisher Scientific Inc.、Lonza 和 F. Hoffmann-La Roche Ltd. 是该市场的主要参与者。这些参与者不断努力开发和推出具有技术进步的新颖产品,这是这些参与者份额不断增长的主要原因之一。

同样,Sartorius AG 和 BioMérieux SA 是该市场上的其他一些主要参与者。这些参与者越来越注重与其他公司合作和收购,以扩大其产品组合和地域分布,这是导致这些参与者份额不断增长的一个主要因素。

- 例如,2020年7月,生物梅里埃公司推出了BIOFIRE支原体测试,用于制药行业的支原体检测。

顶尖支原体检测公司名单:

主要行业发展:

- 2025 年 4 月 – 旭化成生命科学公司成立

该公司开始运营旭化成生命科学公司,旨在为生命科学领域提供创新的解决方案。

报告范围

该报告提供了详细的市场分析。它重点关注市场概况、市场细分及其分析、产品、测试方法、应用、最终用户、主要参与者的竞争格局以及产品平均价格的比较分析等关键方面。除此之外,它还提供了对市场动态、趋势的见解,并突出了关键的行业发展。该报告还包括 COVID-19 对市场的影响分析。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为5.40% |

|

单元 |

价值(百万美元) |

|

分割 |

按测试方法

|

|

按产品分类

|

|

|

按申请

|

|

|

按最终用户

|

|

|

按地区

|

常见问题

Fortune Business Insights 表示,该市场预计将从 2026 年的 10.211 亿美元增长到 2034 年的 15.517 亿美元。

预计在预测期内(2026-2034年),市场将以5.40%的复合年增长率稳定增长。

通过测试方法,基于 PCR 的细分市场将在 2026 年占据主导地位。

2025 年,北美地区的销售额为 4.779 亿美元。

慢性病患病率的增加、对疫苗和药物的需求不断增加以及研究机构的研发活动不断增加是推动市场增长的一些主要因素。

Merck KGaA、Lonza、F. Hoffmann-La Roche Ltd. 是市场上的一些顶级参与者。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 180

相关报道