新生儿呼吸护理设备市场规模、份额和行业分析,按产品类型(设备{气泡CPAP系统、机械呼吸机、体外膜氧合(ECMO)、其他(加湿器等)}、配件和消耗品{面罩、鼻插管、呼吸回路复苏器、其他(过滤器、HME、调节器、电缆、适配器、等)}),按最终用户(医院和专科诊所)划分,以及区域预测,2026-2034 年

主要市场见解

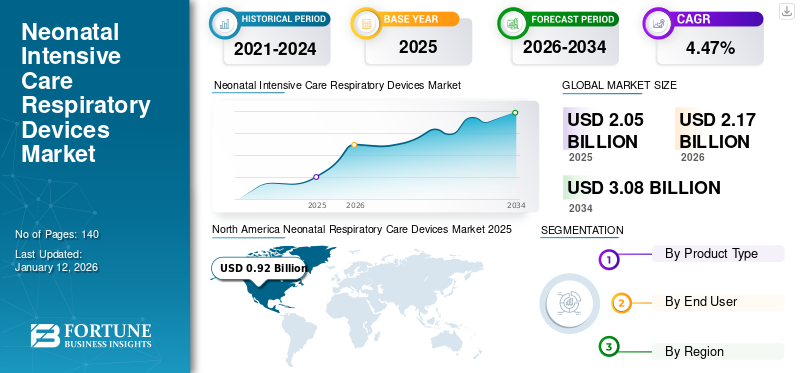

2025年,新生儿重症监护呼吸设备市场规模为20.5亿美元。预计该市场将从2026年的21.7亿美元增长到2034年的30.8亿美元,2026-2034年复合年增长率为4.47%。北美在新生儿重症监护呼吸设备市场占据主导地位,2025年市场份额为44.95%。此外,由于新生儿感染COVID-19的情况很少,全球市场没有受到COVID-19大流行的影响。 COVID-19 对全球的影响是前所未有的、令人震惊的,在疫情期间,各地区的新生儿呼吸护理设备产品需求正常。

据世界卫生组织 (WHO) 统计,全球每年约有 1500 万婴儿出生,导致早产率为 11%。早产需要将婴儿送入重症监护室以获得呼吸支持。这一因素导致新生儿重症监护病房 (NICU) 入院人数增加。根据 NCBI 发表的多项研究显示,在美国,大约 1% 的新生儿在出生后患有呼吸窘迫综合征。此外,它是该国新生儿死亡的主要原因。

呼吸窘迫综合征(RDS)也是新生儿最常见的肺部感染。这通常是由于早产期间婴儿的肺部尚未完全发育而导致的。呼吸窘迫综合征病例的增加促使医疗器械公司投资开发和制造先进设备,为新生儿提供持续的气道压力。因此,NICU 入院人数的增加以及新生儿 RDS 患病率的增加可归因于预测期内新生儿呼吸护理设备市场的增长

新生儿呼吸护理器械行业格局概览

市场规模及预测:

- 2025年市场规模:20.5亿美元

- 2026年市场规模:21.7亿美元

- 2034 年预测市场规模:30.8 亿美元

- 复合年增长率:2026-2034 年 4.47%

市场份额:

- 由于新生儿呼吸窘迫综合征(RDS)发病率高、NICU 入院人数增加以及美国和加拿大频繁推出先进呼吸护理技术,北美在 2025 年将占据新生儿重症监护呼吸设备市场的 44.95% 份额。

- 按产品类型划分,在 CPAP 系统、机械呼吸机和氧气控制器不断增长的需求的支持下,设备预计到 2032 年将保持最大的市场份额。它们在治疗早产儿 RDS 和肺炎方面的作用日益增强,是一个关键的增长动力。

主要国家亮点:

- 日本:早产发生率上升以及政府加强新生儿重症监护室基础设施的努力推动了新生儿呼吸装置采用量的增长。对新生儿护理创新的投资正在刺激当地需求。

- 美国:美国在产品创新和监管审批方面处于领先地位。例如,Nihon Kohden OrangeMed 的 NKV-550 呼吸机系统于 2020 年获得 FDA 批准,支持先进的新生儿呼吸护理。高 NICU 入院率(每 1,000 名活产儿中约有 93.5 名)进一步推动了市场增长。

- 中国:出生率的提高、新生儿护理意识的增强以及医院新生儿重症监护室设施的快速扩张推动了强劲的市场需求。政府医疗改革继续推动对新生儿基础设施和设备的投资。

- 欧洲:由于强大的研发重点、高产品可用性以及越来越多地采用先进技术,欧洲占据第二大市场地位。 Drägerwerk AG 等主要参与者正在投资改进产品,例如升级呼吸机和气道管理系统。

最新趋势

下载免费样品 了解更多关于本报告的信息。

专注于公司的战略协议和合作,以提高市场潜力

在全球市场运营的公司的根本目标是提供有效的治疗方案以改善新生儿健康。因此,为了实现这一目标,行业参与者正在通过战略协议、合作和扩大资金投入来投入巨大的研发力量。例如,2020 年 6 月,Inspiration Healthcare plc 以 1800 万英镑收购了新生儿通气产品提供商 SLE,并成功完成了一轮融资。此外,该公司还获得了 NHS 价值 500 万英镑的成人呼吸机订单和一项美国专利。此外,对先进治疗设备的需求不断增长,不断迫使公司进行投资并进行后续合并,以在预测期内大幅增加市场潜力。

驱动因素

新生儿呼吸窘迫发生率较高,带动产品需求

在全球范围内,由于早产和新生儿呼吸问题,新生儿呼吸窘迫综合征的患病率正在迅速增加。 RDS 在新生儿中相当常见,是 NICU 入院的主要原因。该综合征的推荐治疗方法是借助鼻插管、复苏器等呼吸气道设备持续供氧。呼吸机,或其他呼吸装置。因此,该疾病的发病率不断上升,需要先进的新生儿呼吸气道设备。这导致对 CPAP 设备、呼吸耗材等的需求激增。因此,新生儿呼吸窘迫的加剧预计将在 2020-2027 年预测期内推动对新生儿呼吸设备的需求。

主要参与者高度关注先进新生儿呼吸护理设备的开发以促进市场增长

对有效治疗设备的需求加速了市场主要参与者对创新和开发高质量、特色新生儿设备的需求。技术的不断进步支持了发达经济体和新兴经济体对呼吸机、CPAP 系统和分类配件不断增长的需求。例如,2018 年 11 月,SLE 推出了适用于 SLE 6000 的 OxyGenie Auto O2 控制器。该设备旨在控制刺激氧输送,以将新生儿患者的 SpO2 水平保持在范围内。因此,在新生儿呼吸护理设备市场上运营的公司积极关注推出先进的产品以确保更好的护理质量,预计将在预测期内推动市场增长。

制约因素

低收入和中等收入国家较少采用先进呼吸护理设备,阻碍增长

由于缺乏足够的发展资金,低收入和中等收入国家的医疗基础设施发展缓慢。这最终会影响患者护理中复杂设备的采用。此外,对世界卫生组织和疾病预防控制中心有关新生儿重症监护病房护理和应遵循的方案的指南缺乏认识,特别是在低收入国家,将导致新生儿重症监护病房患者的管理不当。上述因素将导致这些国家对呼吸产品的需求下降,从而影响医疗器械公司的整体销售。

分割

按产品类型分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

新生儿重症监护病房 (NICU) 对呼吸设备的需求增加,推动设备细分市场的发展

根据产品类型,全球市场已细分为设备、配件和消耗品。到2026年,该设备细分市场的份额将达到85.43%。这一增长的因素是呼吸护理设备在新生儿呼吸窘迫综合征、肺炎和其他呼吸系统疾病的管理中的重要性日益增加,以及市场上推出更准确、技术先进的产品。例如,美国的 NICU 入住率为每 1000 名活产儿 93.5 人,这导致了对呼吸设备的高需求。

据维多利亚州健康信息署称,新生儿呼吸窘迫综合征对早产儿来说风险最大,需要新生儿重症监护病房 (NICU) 进行更高级别的管理。预计这将增加对机械呼吸机、气泡持续正压通气(CPAP)系统、体外膜肺氧合(ECMO)等的需求。

另一方面,配件和消耗品领域在 2020 年占据了很大的市场份额,并且在预测期内可能会加速增长。由于人们越来越偏爱鼻插管、复苏器、呼吸回路等配件和消耗品,预计该细分市场的增长将会上升。雾化器,以及其他用于治疗新生儿的药物。

通过最终用户分析

医院 NICU 入院人数增加支持该细分市场的增长

就最终用户而言,全球新生儿呼吸护理设备市场分为医院和专科诊所。由于 NICU 入院人数和治疗呼吸系统疾病(主要是新生儿呼吸窘迫综合征)的设备销量增加,医院细分市场在全球占据最大份额,到 2026 年,医院细分市场份额将达到 68.51%。新生儿呼吸机、CPAP 系统等的采用 呼吸装置其目标是在世界各地的医院中临时设立新生儿重症监护病房,这为该领域的更高增长做出了贡献。此外,由于人们更喜欢在附近拥有新生儿呼吸护理先进护理设施的诊所接受治疗,2020年,专科诊所在全球市场中占据了很大份额。

区域见解

北美

North America Neonatal Respiratory Care Devices Market 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,北美市场规模为9.2亿美元。该地区的主导地位归因于新生儿呼吸窘迫综合征患病率的不断上升,以及因呼吸系统疾病而入住新生儿重症监护病房的人数增加。此外,还推出了多款先进产品医疗器械美国公司是促进该地区增长的另一个因素。例如,2020 年 1 月,Nihon Kohden OrangeMed, Inc. 收到美国 FDA 的 Nihon Kohden NKV-550 系列呼吸机系统上市前通知,以支持新生儿呼吸护理。预计到2026年美国市场将达到9.1亿美元。

欧洲

由于在新生儿呼吸护理设备开发方面的巨大研发投资,欧洲在市场上占据第二大地位。加上产品销量的增加,预计将推动预测期内的增长。英国市场预计到2026年将达到0.6亿美元,而德国市场预计到2026年将达到1.9亿美元。

亚太地区

由于对配件和消耗品的需求不断增长,加上医疗基础设施不断发展以建立设备齐全的新生儿重症监护室,亚太地区预计将出现最高的复合年增长率。日本市场预计到2026年将达到0.4亿美元,中国市场预计到2026年将达到1.3亿美元,印度市场预计到2026年将达到1亿美元。

了解我们的报告如何帮助优化您的业务, 与分析师交流

拉丁美洲、中东和非洲

另一方面,由于新生儿呼吸系统疾病的发病率较低以及缺乏产品批准,拉丁美洲、中东和非洲的增长率可能相对较慢。

主要行业参与者

不断改进产品以满足激增的需求将导致公司销售额增加

市场已经整合,少数玩家占据最大份额。斐雪派克医疗保健公司凭借其广泛的新生儿呼吸护理设备和耗材在市场上占据主导地位。此外,Drägerwerk AG & Co. KGaA 和 GE Healthcare 等公司的大量研发投资也导致在全球市场上占据了重要份额。例如,2020 年 11 月,Drägerwerk AG & Co. KGaA 宣布升级 PulmoVista 500 监护仪,帮助为儿科和成年患者提供通气信息。其他参与者,包括 Vyaire Medical、Galemed Corporation 和 SLE,在战略收购和采用新技术的帮助下,可能会在预测期内建立相当大的市场地位。

主要公司简介:

- Airon Corporation(美国佛罗里达州)

- Drägerwerk AG & Co. KGaA (英国、欧洲)

- 斐雪派克医疗保健有限公司(新西兰奥克兰)

- GaleMed Corporation (中国台湾地区)

- 通用电气医疗集团(美国芝加哥)

- Hamilton Medical 哈美顿医疗公司(瑞士博纳杜兹)

- 美敦力(爱尔兰都柏林)

- 维艾尔医疗有限公司(美国伊利诺伊州)

- SLE(英国、欧洲)

- 其他玩家

主要行业发展:

- 2019 年 4 月 –InnAccel 推出了世界上第一款便携式新生儿 CPAP 设备,名为 SAANS,适用于患有呼吸窘迫综合征的婴儿。 SAANS 可用于多种环境和临床应用。

- 2019 年 4 月 –Drägerwerk AG & Co. KGaA 的西雅图气道正压通气 (PAP) Plus 系统用于患有呼吸窘迫综合征的新生儿获得了 FDA 批准。

报告范围

全球新生儿呼吸护理设备市场研究报告提供了详细的市场分析。它重点关注设备和配件及耗材的领先公司、产品类型和领先细分市场等关键方面。除此之外,它还提供了对市场趋势的洞察并突出了关键的行业发展。除了上述因素外,报告还涵盖了近年来促进发达市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2021-2034 年复合年增长率为 4.47% |

|

单元 |

价值(十亿美元) |

|

分割

|

按产品类型

|

|

按最终用户

|

|

|

按地理

|

常见问题

Fortune Business Insights 表示,2026 年全球市场规模为 21.7 亿美元,预计到 2034 年将达到 30.8 亿美元。

2025年,北美市场规模为9.2亿美元。

复合年增长率为 4.47%,市场将在预测期内(2021-2034 年)呈现显着增长。

在产品类型中,设备领域预计将在预测期内引领该市场。

新生儿重症监护病房 (NICU) 入院人数的增加和主要参与者引进先进产品是推动市场增长的主要因素。

Fisher & Paykel Healthcare Corporation 和 Dragerwerk AG & Co. KGaA 是全球市场的主要参与者。

北美主导新生儿重症监护呼吸设备市场,2025年市场份额为44.95%

呼吸窘迫综合征的患病率不断上升以及鼻插管和面罩在治疗中的有效性预计将推动其采用。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 140