神经性疼痛市场的大小,份额和行业分析,通过药物类(抗惊厥药,三轮车抗抑郁药(TCA),阿片类药物,辣椒素等),通过应用(糖尿病神经病,化学疗法,化学疗法,神经疗法诱导神经病变,静脉内神经病变和其他医院,或通过局部性神经病变和parenteration(或其他),或者通过治疗(或其他途径)(或者通过途径)(或通过途径)(或通过途径)(或者通过途径)(或通过途径)(或者通过途径)(或者通过途径)(或者通过途径)(或通过途径)进行(或通过途径)(或通过途径)(或通过途径)(或者通过途径)(或通过途径)(或者通过途径)(或通过途径)(或通过途径)(或者通过途径)(或通过途径)(或通过途径)(或者)药房)和区域预测,20

主要市场见解

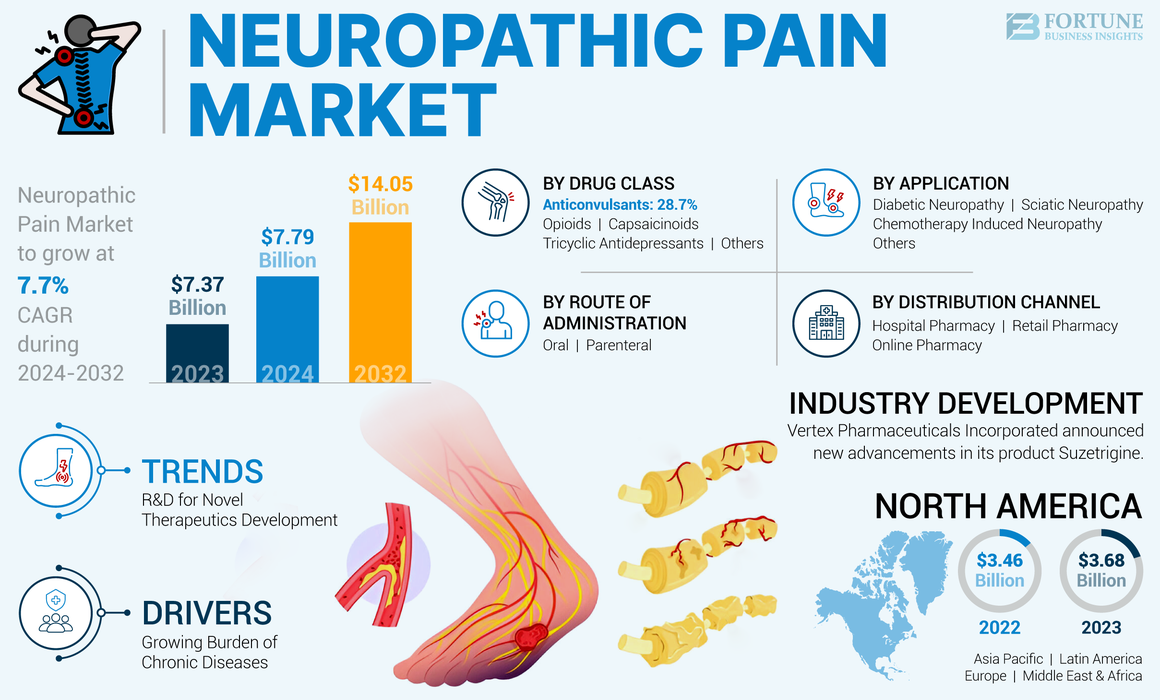

2023年,全球神经性疼痛市场规模的价值为73.7亿美元。预计该市场将从2024年的77.9亿美元增长到2032年的140.5亿美元,在预测期间的复合年增长率为7.7%。北美在2023年的市场份额为49.93%,在神经性疼痛市场上占据了主导地位。

神经性或神经疼痛是由于神经系统的损害或功能障碍引起的。这种类型的疼痛主要是慢性的,并阻碍了患者的正常日常活动。神经性疼痛管理的治疗选择包括药物,可植入医疗设备和手术。

神经病疼痛疗法,例如加巴喷丁和辣椒素,在神经疼痛管理方面非常有效。患有糖尿病,带状疱疹或化学疗法的患者更容易发生神经疼痛。因此,这些疾病的负担日益增加,这加剧了对有效神经疼痛治疗的需求。

- 例如,根据疾病控制与预防中心(CDC)在2024年4月发布和更新的数据,在美国3个人中,有1个至少遭受了一次带状疱疹。老年人群的疾病风险增加,免疫系统较弱的人容易发生。

在2020年的COVID-19大流行期间,由于锁定的含义,神经病疼痛治疗学的收入下降了,由于锁定的影响,由于医院的就诊量减少以控制病毒的传播,因此限制了人群来拜访医生治疗这些类型的疼痛。但是,在2021年和2022年,由于患有此类疼痛的患者负担增加,并且访问医院和诊所的患者人数增加,因此市场经历了显着增长。

神经性疼痛市场趋势

市场参与者一直在强调新型治疗性开发的研发

患有癌症或糖尿病或经过某些手术的患者中神经性疼痛的负担增加,增加了对有效治疗选择的需求。为了满足这种不断增长的需求,市场参与者增加了对新颖有效的治疗剂开发的关注,以有效地管理神经病疼痛。

- 例如,埃利礼来公司和公司发起了第2阶段临床试验2024年10月,研究其LY3848575远端感觉多神经病疼痛管理的药物候选药物的功效。该研究的预期完成是在2026年9月。

- 同样,上海Simr生物技术有限公司,有限公司于2024年8月开始了一项2期临床试验,以研究其药物候选SR750,非甾体类抗炎药(NSAID)的安全性和功效,该药物指示用于治疗三叉神经痛的治疗。临床试验的预期完成日期是2025年10月。

这些治疗剂的推出将增加有效的疼痛管理选择的可用性,并在预测期内推动市场增长。

下载免费样品 了解更多关于本报告的信息。

神经性疼痛市场增长因素

导致神经性疼痛的慢性疾病负担的增加 一直在加剧对有效治疗的需求

神经性疼痛通常与疾病有关,例如癌症,糖尿病,多发性硬化症,肾脏疾病和带状疱疹。因此,这些疾病的日益负担正在加剧神经疼痛的风险。

- 例如,根据Healthline在2023年11月在美国发布的数据,在50至64岁年龄段的女性中,约有13.1%的妇女患有骨质疏松症。根据同一来源,65岁及以上的女性中有27.5%患有骨质疏松症。

- 此外,根据国际糖尿病联合会(International Diabetes Federation)在2021年发布的数据,全球约10.5%的20至79岁年龄段的人患有糖尿病。同样,到2045年,这种糖尿病患病率估计增长了46%。

这些疾病的高负担也加剧了这些患者的神经疼痛的发生。

- 例如,根据《伊伯裔美国医学杂志》在2021年发表的研究,印度北部研究的糖尿病种群中糖尿病神经病的患病率为42.0%

糖尿病神经病的负担不断增加,也加剧了对有效疼痛管理选择的需求。为了实现这一目标,市场参与者增加了对新产品发布的关注。

- 2023年2月,盎格鲁 - 法国药品和工业有限公司在印度推出了用于神经病疼痛管理的AFD-NP。

因此,对神经疼痛管理治疗剂的需求不断增长,以及市场参与者越来越重点在新产品发布上,这加剧了神经性疼痛市场的增长。

限制因素

与使用神经性疼痛药物相关的副作用一直在限制市场增长

由于糖尿病,化学疗法和其他神经系统损伤引起的神经疼痛的负担日益增加,这加剧了对有效治疗的需求。

但是,与使用神经疼痛疗法有关,例如头晕,恶心,口干和水肿等有某些副作用,限制了患者采用这些疗法。

- 例如,与使用前伽巴林用作疼痛管理有关的副作用包括头晕,疲倦,口干,水肿和视力模糊。同样,加巴喷丁会导致疲倦,头晕,混乱和周围水肿。此外,其他神经性疗法,例如抗抑郁药和抗塞氏剂药物,可能会导致口腔干燥,嗜睡和视力模糊。

上面提到的所有因素都限制了患者服用这些治疗剂。因此,患者更喜欢选择替代选择,例如设备和手术进行疼痛管理。

神经性疼痛市场细分分析

通过药物类分析

抗惊厥药的强大可用性和神经性疼痛的患病率增加

根据药物类别,全球市场被分为抗惊厥药,三环抗抑郁药(TCA),阿片类药物,辣椒素等。

抗惊厥药在2023年占主导地位的市场。该部分的主导地位归因于对糖尿病神经病有效疼痛管理选择的需求不断增长,以及抗惊厥药物的强大可用性,例如磨碎,水平,神经素,Lyrontin,lyrica,lyrica和oxtellar XR。

此外,预计其他细分市场将在预测期内以最快的复合年增长率增长。该细分市场的增长归因于市场参与者越来越重点进行进行新型治疗学的临床试验。

- 例如,Algiax Pharmaceuticals GmbH于2020年7月开始了2期临床试验,以研究AP-325在管理后手术后神经病疼痛方面的安全性和功效。该研究的预期完成是在2025年3月。

了解我们的报告如何帮助优化您的业务, 与分析师交流

通过应用分析

癌症患病率的增加加剧了对有效化疗的需求引起的神经病疼痛管理

根据该应用,市场被细分为糖尿病神经病,化学疗法诱导的神经病,坐骨神经病等。

化学疗法诱导的神经病段通过考虑到2023年全球神经性疼痛市场份额的主要比例,在市场上占据了主导地位。该部分的优势归因于癌症的日益增长,这已经增加了接受化学疗法的患者数量,从而增加了化学疗法诱导的神经病。

- 例如,根据世界卫生组织(WHO)在2022年发布的数据,大约有2000万个新的癌症病例被诊断出。此外,到2040年,新的癌症病例的数量预计将达到2990万。

此外,糖尿病神经病段预计将在预测期间在最快的复合年增长率上生长。该细分市场的增长归因于药物和生物制药行业关于新型治疗学的研究和开发。

通过行政路线

口服神经病疼痛治疗的强烈存在增强了段的主导地位

根据行政途径,市场分为口头和肠胃外。

口头领域在2023年占据了市场的主导地位,预计在预测期内将以最快的复合年增长率增长。该细分市场的主导地位归因于为神经疼痛管理的各种口服疗法的可用性,例如Lyrica,Oxtellar XR和Trileptal等。

此外,肠胃外部分预计在预测期内将以大复合年增长率增长。该细分市场的增长归因于制药和生物技术公司越来越重点在开发有效的新型治疗剂上。

- 例如,Noema Pharma AG于2022年1月开始了2期临床试验,以研究苯基咪唑通过注射治疗三叉神经痛的安全性和功效。预期的临床研究完成是在2026年1月。

通过分配渠道分析

由于药物的易用性,零售药房主导了市场

根据分销渠道,市场被细分为医院药房,零售药房和在线药房。

零售药房在2023年占据了全球神经性疼痛治疗剂市场的主导地位。该部分的主导地位归因于对局部神经止痛药物(例如Elavil和anecream5)的需求不断增长,可在零售药店易于获得。

预计在预测期内,在线药房领域将以最快的复合年增长率增长。该细分市场在预测期内的增长归因于处方的可用性增加以及在线渠道上的标签外药物。此外,个人越来越偏爱在不实际参观商店的情况下方便地购买产品也在推动该细分市场的增长。

区域见解

根据地理位置,在北美,欧洲,亚太,拉丁美洲和中东和非洲的神经性疼痛市场进行了研究。

North America Neuropathic Pain Market Size, 2023 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美在2023年统治了市场,占全球市场的36.8亿美元。北美市场的高增长归因于市场参与者的强大存在,例如Almatica,Azurity Pharmaceuticals,Inc。,Pfizer Inc.和Viatris Inc.等。此外,人们对神经性疼痛的认识越来越多,这加剧了对有效治疗的需求,从而推动了该地区的市场增长。

由于欧洲国家的癌症和糖尿病负担的日益增长,预计欧洲的市场将在预测期内以大量复合年增长率增长。

- 例如,根据英国糖尿病协会于2024年5月在英国发表的数据,约有430万人患有糖尿病。

- 此外,根据欧洲委员会(EC)在欧洲发布的数据,癌症的发病率估计在2022年约为274万。到2040年,这一数字预计将达到325万。

预计在预测期内,亚太市场将以大复合年增长率增长。该地区市场的增长归因于制药行业越来越重点放在开发新疗法的研发活动上。

- 例如,2024年5月,Haisco Pharmaceutical Group Co.,Ltd。在中国启动了3期临床试验,以研究其候选药物HSK16149的安全性和功效。临床试验的预期完成是在2027年7月。

预计在未来几年,拉丁美洲以及中东和非洲的市场将以大量的复合年增长率增长。这些地区的高增长率归因于慢性疾病的日益加剧以及对有效控制神经疼痛的治疗剂的不断提高。

关键行业参与者

将市场参与者的重点越来越多,以增强其产品的合作伙伴关系和收购

诺华AG,辉瑞公司和Viatris Inc.等市场参与者是主要参与者之一,在全球市场中占了很大的份额。这些公司在市场中的重要存在归因于他们专注于扩大神经疼痛管理产品的产品。

- 例如,在2023年7月,诺华AG收购了总部位于美国的临床前阶段生物技术公司DTX Pharma,目的是增强其研发以开发神经病学适应症的siRNA Therapeutics。

此外,其他参与者,例如Almatica Pharma Llc,Accord Healthcare和Abbott等,一直专注于新产品推出,以增强其在市场上的影响力。

- 例如,2022年5月,Almatica Pharma LLC宣布了食品药品监督管理局(FDA)批准30mg的Citalopram。该药物是一种选择性的5-羟色胺再摄取抑制剂(SSRI)抗抑郁药,在管理神经性疼痛方面有效。

顶级神经性疼痛公司清单:

- Almatica(美国)

- Azurity Pharmaceuticals,Inc。(美国)

- 辉瑞公司(美国)

- Viatris Inc.(我们。)

- Supernus Pharmaceuticals,Inc。(美国)

- 诺华AG(瑞士)

- 协定医疗保健(英国)

- 焦点健康小组(美国)

- Amneal Pharmaceuticals LLC(美国)

- 雅培(我们。)

- Teva Pharmaceutical Industries Ltd.(以色列)

关键行业发展:

- 2024年5月 - Lexicon Pharmaceuticals,Inc。选择了临床试验解决方案提供商Medidata,在LX9211的2B期临床研究中为公司提供服务,该研究表明糖尿病神经病疼痛管理。

- 2024年4月 - Vertex Pharmaceuticals Incorporated在其产品Suzetrigine中宣布了新的进步,这是一种口服选择性NAV1.8疼痛信号抑制剂,用于糖尿病神经病疼痛管理。这种治疗性可以是急性和神经性疼痛的第一类新药物。

- 2023年9月 - Azurity Pharmaceuticals,Inc。收购了Slayback Pharma,目的是增加研发以进行新产品开发。

- 2023年6月 - Novo Nordisk A/S进行了谈判,以获取BioCorp的主要股东Bio Jag。通过此次收购,该公司旨在增强其用于慢性疾病的药物交付装置组合。

- 2022年6月 - Almatica Pharma LLC宣布发射Venlafaxine扩展释放片112.5 mg,这是一种抗抑郁药,在管理神经性疼痛方面有效。

报告覆盖范围

全球神经性疼痛市场报告提供了详细的竞争格局和市场见解。它还包括关键见解,例如涵盖合作伙伴,合并和收购的顶级行业发展。此外,它重点关注关键点,例如在市场上推出的新解决方案。此外,该报告还涵盖了对不同市场细分市场的区域分析,主要市场参与者的概况,市场趋势以及Covid-19对市场的影响。该报告包括定量和定性见解,这些见解有助于市场的增长。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

研究期 |

2019-2032 |

|

基准年 |

2023 |

|

估计一年 |

2024 |

|

预测期 |

2024-2032 |

|

历史时期 |

2019-2022 |

|

增长率 |

从2024-2032开始的复合年增长率为7.7% |

|

单元 |

价值(十亿美元) |

|

分割 |

按毒品类

|

|

通过应用

|

|

|

通过行政路线

|

|

|

按分配渠道

|

|

|

按地区

|

常见问题

财富业务洞察力表示,全球市场在2023年为73.7亿美元,预计到2032年将达到140.5亿美元。

2023年,北美的市场价值为36.8亿美元。

预计在预测期内,市场的复合年增长率为7.7%。

按照药物类别,抗惊厥药领导了市场。

慢性疾病的负担不断增长,以及市场参与者越来越重点在新产品发射上,这加剧了市场的增长。

Novartis AG,Pfizer Inc.和Viatris Inc.是市场上运作的顶级参与者。

与我们的专家联系 与专家交谈

- 2019-2032

- 2023

- 2019-2022

- 155