注射用生理盐水市场规模、份额和行业分析,按类型(塑料瓶和玻璃瓶)、应用(肌肉注射和静脉注射)以及区域预测,2026-2034年

主要市场见解

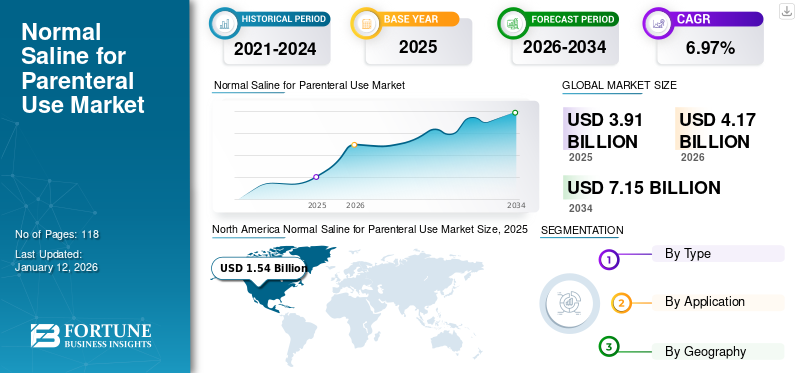

2025年,全球注射用生理盐水市场规模为39.1亿美元,预计将从2026年的41.7亿美元增长到2034年的71.5亿美元,预测期内复合年增长率为6.97%。北美在注射用生理盐水市场占据主导地位,2025年市场份额为39.46%。

生理盐水在医院广泛用于治疗多种病症,例如脱水、电解质失衡、伤口包扎、败血症、出血等。据维多利亚州健康信息机构称,澳大利亚维多利亚州每 1,000 名活产婴儿中就有 1 至 8 人患有新生儿败血症。在全球范围内,每年每 1,000 名活产儿中约有 1 至 50 人被诊断出患有这种疾病。新生儿败血症发病率的上升势必会激增对该解决方案的需求。

越来越多的政府指南和建议使用 0.9%氯化钠危急情况下的液体复苏将进一步推动市场增长。拯救脓毒症运动(SSC)是重症监护医学学会(SCCM)和欧洲重症监护医学学会(ESICM)联合发起的活动,建议在脓毒症休克期间使用晶体液进行复苏,并被许多医院和学术协会采用。此外,0.9% NaCl是最常用的晶体液之一,推动了全球注射用生理盐水市场的增长。

全球注射用生理盐水市场概况和亮点

市场规模及预测:

- 2025年市场规模:39.1亿美元

- 2026年市场规模:41.7亿美元

- 2034 年预测市场规模:71.5 亿美元

- 复合年增长率:2026-2034 年 6.97%

市场份额:

- 地区:到 2025 年,北美以 39.46% 的份额占据市场主导地位。这归因于主要参与者的战略存在、0.9% 氯化钠解决方案的高采用率以及制造商投资扩大产能以解决之前的短缺问题。

- 按类型划分:预计塑料瓶细分市场将占据主导市场份额。这是由于人们越来越喜欢塑料瓶而不是玻璃瓶,以防止运输和供应过程中的破损,以及塑料袋装盐水的战略分销协议的增加。

主要国家亮点:

- 日本:作为重要的亚太市场的关键国家,其增长是由入院人数增加、老年人口不断扩大以及脓毒症(需要盐水进行液体复苏)等疾病的高发病率推动的。

- 美国:该市场的使用量极高,每年销售约 2 亿升盐水。因脱水和严重流感季节而住院的大量患者也推动了需求,导致单季住院人数超过 49 万人。

- 中国:市场受国内主要制造商影响较大,如科伦集团,由于牢牢占据中国市场和较高的制造能力,在全球处于领先地位。该国不断扩大的患者人数也推动了需求。

- 欧洲:市场增长得益于政府的积极支持和欧洲重症监护医学协会 (ESICM) 等卫生机构对使用 0.9% 氯化钠的建议。严重的流感季节可能导致欧盟多达 5000 万人感染。每年,需求也显着增加。

COVID-19 的影响

COVID-19 期间静脉输液需求减少阻碍了市场增长

COVID-19 大流行对医疗保健行业产生了深远的影响。它增加了医疗保健专业人员和医院的负担。为了将所有医疗资源用于治疗 COVID-19 患者,全球各国政府决定推迟或取消择期和非紧急手术。

- 据 CovidSurg 称,在为期 12 周的中断高峰期间,由于 COVID-19 大流行,全球估计有超过 2800 万例择期手术被取消。此外,NHS 指令导致英格兰约 210 万例手术被推迟。

手术数量的急剧下降对包括生理盐水在内的静脉输液的需求产生了负面影响。

- 与 2019 年同期相比,ICU Med 的 IV 解决方案产品线 2020 年前 6 个月的收入下降了 10.3%。

- 同样,百特的药物输送业务在 2020 年上半年下降了 1.6%。

疫情还减少了专科诊所和护理中心的患者数量,导致住院人数减少。这些因素对市场增长产生了负面影响。

注射用生理盐水市场趋势

流感季节导致生理盐水需求增加,推动市场增长

对静脉注射盐水产品的需求不断增加,这些产品用于在流感季节为住院患者补充水分和输送药物。与 H1N1 相比,H3N2 是甲型流感病毒的主要毒株,在流感季节会导致更严重的并发症,并导致流感相关住院人数大幅增加。

根据欧洲疾病预防控制中心 (ECDC) 的估计,到 2022 年,流感最严重的季节预计将在欧盟造成多达 5000 万人感染,并导致约 7 万人死亡。 2018-2019年,美国报告了3552万例流感感染病例,总共导致490561人入院。流感季节的延长,尤其是在美国,预计将使肠外用生理盐水的需求增加数倍。

下载免费样品 了解更多关于本报告的信息。

注射用生理盐水市场增长因素

增加生理盐水用于脱水和脓毒症的使用以推动市场增长

静脉输液是全球最常用的医疗干预措施之一。盐水已成为医院环境中选择的静脉输液,用于处理脱水、呕吐、腹泻等各种病症,以及处理各种危急情况下的液体复苏。此外,0.9% NaCl 是迄今为止最常用的静脉输液。 此外,在新生儿中,给予 0.9% 氯化钠是治疗败血症、低钠血症、高钠血症以及某些医疗状况导致的液体缺乏或失衡的第一步。

根据国家生物技术信息中心的数据,在美国,每年销售约 2 亿升盐水。此外,每天向全球患者注射超过 100 万升 0.9% 氯化钠。医院和诊所的各个医学专业对盐水的使用量不断增加是推动市场增长的主要因素。

入院和手术数量的增加促进市场增长

入住 ICU 的人数不断增加新生儿重症监护室导致对注射用生理盐水的需求增加。此外,大多数住院患者在住院期间都使用盐水溶液。据 NHS 统计,每年有超过 500 万人因急性住院而入院,预计大多数患者都会接受静脉输液治疗。

根据入院和过渡优化计划,美国每年有超过 50 万人因脱水入院。因此,住院人数的增加以及手术数量的增加预计将推动市场的增长。

制约因素

研究表明用平衡液体替代盐水可能会阻碍市场增长

各种研究表明,使用平衡静脉输液代替生理盐水可显着降低住院患者的死亡和肾脏损害风险。例如,2019 年 2 月,一项此类研究估计,在美国,从生理盐水改用平衡静脉输液可减少约 60,000 例死亡,并减少 100,000 例肾衰竭病例。范德比尔特大学进行的另一项研究得出结论,每 100 名接受平衡液体代替生理盐水的住院患者,就会减少一名死亡或严重肾脏问题,这对于超过 3500 万人来说是一个巨大的影响美国每年都会发生住院治疗。

由于人们越来越意识到盐水对患者肾脏的危害,医疗机构中平衡液体的使用也有所增加。

- 根据 Cureus 2021 年 4 月发表的一篇文章,Shaw 等人。上述结果是对大约 30,000 名接受腹部大手术的患者进行的回顾性观察研究的结果。接受等渗盐水组的院内死亡率为5.6%,常见并发症包括急性肾损伤、术后感染和酸中毒。

因此,向平衡流体的逐渐转变预计将阻碍市场的增长。

注射用生理盐水市场细分分析

按类型分析

人们越来越喜欢塑料瓶来防止破损,从而推动了该领域的增长

从类型来看,市场分为玻璃瓶和塑料瓶子。

预计到 2026 年,塑料瓶市场将占据市场主导地位,占全球份额的 89.33%。为了防止供应过程中的破损,人们越来越喜欢塑料瓶而不是玻璃瓶,以及加强静脉输液的战略合作是该细分市场增长的主要原因。例如,2018年3月,Grifols S.A.宣布与Henry Schein Inc.达成分销协议。根据协议条款,Henry Schein在美国销售和分销Grifols生理盐水袋。该产品目前由Grifols位于西班牙的制造工厂生产,年产能为5000万个。

玻璃瓶市场预计在 2025 年至 2032 年期间将以可观的复合年增长率增长。这一增长归因于玻璃瓶相对于塑料瓶的巨大潜在优势,例如低溶液污染、环境效益等。再加上脱水发生率的上升和新生儿重症监护室数量的增加,预计将推动玻璃瓶市场的增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按应用分析

由于呕吐发生率不断上升,静脉注射占主导地位

根据应用,市场分为肌内注射和静脉注射。静脉注射细分市场占据主要市场份额,2026年份额为97.45%。静脉注射是生理盐水最优选的给药途径,这是该细分市场占据主导地位的主要原因。除此之外,呕吐、腹泻和食物中毒发生率的上升预计将促进静脉注射段的增长。

与静脉注射相比,肌肉注射细分市场预计将以可观的复合年增长率增长,例如易于给药、低侵入性等。

区域见解

北美

North America Normal Saline for Parenteral Use Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

到 2026 年,北美市场规模将达到 16.5 亿美元。该地区占据主导地位的因素是主要参与者的战略存在以及 0.9% 氯化钠的使用量不断上升。根据 FDA 数据库,即使在玛丽亚飓风过去两年后,美国的医院仍面临盐水短缺的问题。生理盐水的短缺为制造商投资扩大产能创造了机会。预计这一因素将推动北美市场的增长。预计到2026年美国市场将达到15.7亿美元。

亚太地区

预计亚太市场在预测期内将占据第二重要位置。亚太地区的市场预计将增长,主要是由于入院人数的增加、老年人口的增加和患者人数的增加。据亚太脓毒症联盟称,该地区全国脓毒症发病率估计为每 10 万人中 120 至 1,600 例,这将推动该地区的增长。日本市场预计到2026年将达到7亿美元,中国市场预计到2026年将达到0.8亿美元,印度市场预计到2026年将达到0.8亿美元。

欧洲

欧洲市场的增长是由各国政府的积极支持推动的,国家健康与护理卓越研究所 (NICE) 和欧洲重症监护医学学会 (ESICM) 对 0.9% 氯化钠管理的建议。英国市场预计到2026年将达到0.8亿美元,而德国市场预计到2026年将达到1.1亿美元。

世界其他地区

由于医疗基础设施的改善、撒哈拉以南非洲地区脱水的高发以及医院数量的大幅增加,拉丁美洲、中东和非洲的市场预计将增长。

主要行业参与者

百特凭借强大的分销网络占据领先地位

就收入而言,百特在 2024 年占据市场主导地位。该公司是静脉输液领域的领导者,拥有成熟的分销网络和客户群。这是公司在市场中占据显着地位的关键因素之一。另一方面,在中国的稳固地位和强大的制造能力是科伦集团排名第二的因素。

此外,ICU Medical、Fresenius Kabi AG、SSY Group Limited 等制造商正专注于研发和战略合作,以巩固其市场地位。预计这将加剧市场竞争,并在预测期内提高其全球注射用生理盐水市场份额。

热门列表注射用生理盐水公司:

- 巴克斯特(美国)

- 科伦集团(中国)

- 贝朗梅尔松根股份公司(德国)

- 费森尤斯卡比股份公司(德国)

- 石四药集团有限公司 (中国)

- 重症监护室医疗(我们。)

- 双鹤药业股份有限公司 (中国)

- 大冢制药有限公司(日本)

- 慈森药业股份有限公司 (中国)

- 药明国际控股有限公司 (中国)

主要行业发展:

- 2022 年 8 月 -Assure Infusions, Inc. 宣布在佛罗里达州巴托建造一家制造工厂。该中心采用先进的机器人技术实现完全自动化,可生产美国医疗保健系统需求量很大的静脉输液。

- 2022 年 2 月- 德国输液治疗公司 B. Braun SE 获得 FDA 批准,开始运营其新的 I.V.位于佛罗里达州代托纳比奇的盐溶液制造工厂。

- 2020 年 10 月 -Laugfs Holdings Limited 宣布计划开始运营其位于斯里兰卡肯克拉出口加工区 (EPZ) 的静脉 (IV) 溶液(盐水)制造工厂。

- 2020 年 2 月 -欧洲生命医疗保健列兵。有限公司宣布收购匈牙利 TEVA Pharmaceutical Industries Ltd. 的静脉输液业务,用于在美国和欧洲市场开发和商业化静脉输液工厂。

- 2019 年 7 月 -Eurolife Healthcare Pvt Ltd 是一家专业制药公司,收购了以色列 Teva 在匈牙利的静脉输液 (IV) 部门,以扩大其在欧洲和美国市场的业务。

报告范围

该报告对影响全球市场的众多因素进行了详尽的分析。有关市场趋势、驱动因素、机会、威胁和限制的信息可以进一步帮助利益相关者获得对市场的宝贵见解。该报告还通过介绍主要参与者、制造商的市场份额及其战略的信息,提供了详细的竞争格局。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 6.97% |

|

单元 |

价值(十亿美元)和数量(单位) |

|

分割 |

按类型

|

|

按申请

|

|

|

按地理

|

常见问题

Fortune Business Insights 表示,2025 年该市场规模将达到 39.1 亿美元。

Fortune Business Insights 表示,到 2034 年,该市场预计将达到 71.5 亿美元。

2025年北美市场价值为15.4亿美元。

预计该市场在预测期内(2026-2034 年)将以复合年增长率 6.97% 增长。

从类型来看,塑料瓶细分市场是市场的主导细分市场。

用于脱水和败血症的生理盐水使用量的增加以及住院和外科手术数量的增加是推动全球市场增长的关键因素。

百特和科伦集团是全球市场的顶级参与者。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 118

相关报道