北美HVAC系统的市场规模,股份和行业分析,按应用程序与容量(住宅,商业和工业),按产品类型(加热设备,冷却设备和通风设备),按应用(商业,住宅和工业)以及国家预测,2025 - 2032

北美HVAC系统市场规模

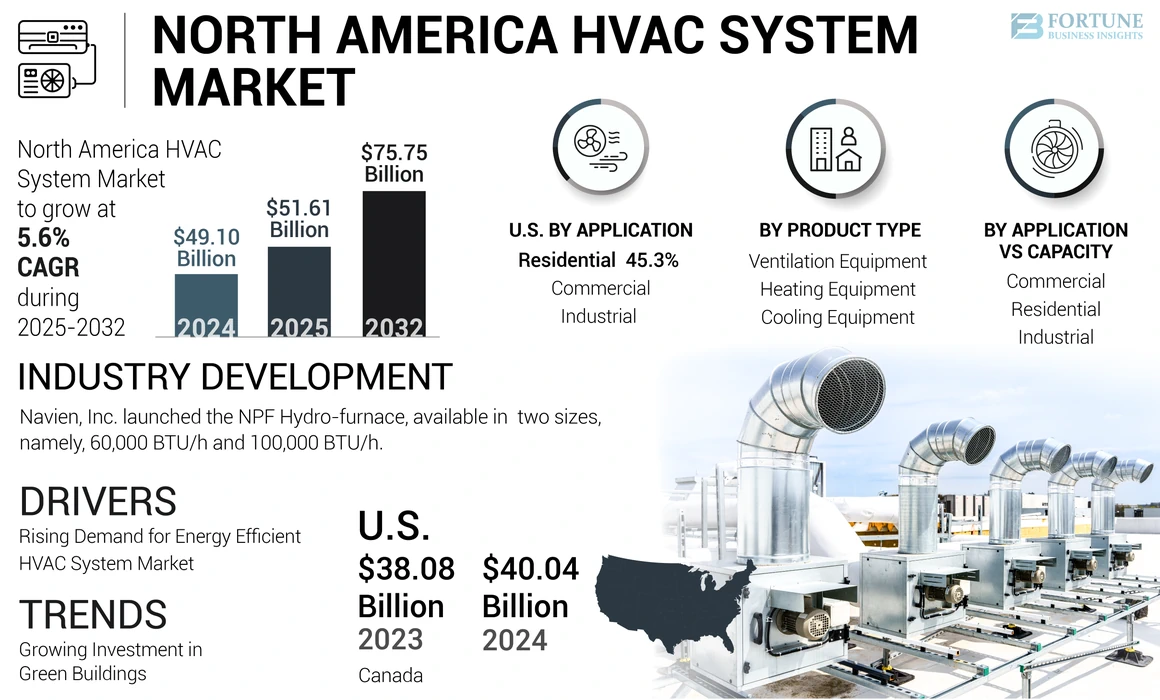

北美HVAC系统的市场规模在2024年价值491亿美元。预计到2032年,该市场将从2025年的516.1亿美元增长到757.5亿美元,在预测期间的复合年增长率为5.6%。预计美国北美HVAC系统市场将大幅增长,到2032年,估计价值为623.5亿美元,这是由于广泛的管道安装驱动的,以改善各个地区的能源基础设施。

加热,通风和冷却(HVAC)系统在室内和室外空间之间转移空气,过滤室内空气以保持健康的环境和理想的舒适度以供湿度。在北美,市场的增长主要是由提供高运营性能和最少能源消耗的系统的需求驱动的,从而获得最高的市场份额。此外,由于对汽车的需求不断上升,预计HVAC的生产将在预测期内增加。美国政府严格的过滤标准也补充了市场增长。

由于气候条件的变化和人口的需求不断增长,整个地区正在迅速采用供暖和冷却技术。进步HVAC系统正在推动对加热和冷却方面提高能源效率的需求。市场参与者在研究和技术进步方面进行了大量投资,以满足这些需求。

在Covid-19大流行期间,劳动力适应了新的工作条件,包括社会疏远,从而提高了生产力。此外,美国供暖,冷藏和空调工程师(ASHRAE)的建议减少Covid-19传播的建议增加了美国和加拿大对产品的需求。由于流行病已经创造了自动化这些系统的机会,未来的增长前景是强大的,预计在整个预测期间,这将加强北美的HVAC系统市场份额。

北美HVAC系统市场趋势

在绿色建筑物上的投资不断增长,以增强HVAC系统的增长

绿色建筑的快速建筑正在赋予北美供暖,通风和冷却(HVAC)系统市场的能力。这是由于政府机构施加的严格规范和标准是为了提高人们对居民的健康,能源消耗,危险排放的增加等等。结果,这些系统成为绿色建筑设计中的决定性单元。

政府对绿色建筑项目的几项政策和投资可能会增加对节能系统的需求。例如,美国能源部已为33个项目投资了约60亿美元,以脱碳化能源密集型行业。

下载免费样品 了解更多关于本报告的信息。

北美HVAC系统市场增长因素

在预测期内,对节能HVAC系统市场的需求不断增加

现在,越来越多的建筑专业人士通过使用建筑自动化系统来强调减少能源消耗,包括智能恒温器,物联网(IoT)灯光控件和传感器。跨住宅,商业和工业部门的节能供暖通风和冷却系统的采用不断上升,这是通过以微不足道的费用提供高效运营来支持整体市场的增长。制造商正在扩大其产品组合,以便为最终用户提供有效的HVAC体验,从而推动北美HVAC系统市场的增长。

由于行业标准和法规不断变化,最终用户更喜欢节能的HVAC设备。因此,几个OEM正在为HVAC提供节省,紧凑的设计和低GWP制冷剂兼容产品以及更安静的操作。例如,在2023年8月,一家领先的制造商推出了针对室外空气应用的包装屋顶通风单元(Weatherexpert)。这个高效的屋顶单元具有电子通勤(ECM)电动机,可增强性能。

限制因素

对熟练劳动力的需求和增加维护成本以限制市场增长

不断增长的HVAC系统行业为所有类型的产品和服务生成了自动化流程的先决条件。因此,它提高了对住宅,商业和工业应用中高级HVAC系统制造和安装的需求。几个最终用户以降低压力下降而采购本地单位或组件作为替代品,会阻碍整个空间的工作环境。除了维护和维修成本问题外,整个行业还对熟练技术人员的不可用感到担忧。目前的劳动力即将在未来10年内退休,进一步增加了劳动力短缺的关注。

北美HVAC系统市场细分分析

按产品类型分析

由于在气候控制解决方案中投资,供暖设备占收入市场份额的最高收入市场份额

按产品类型,市场进一步分类为加热设备,冷却设备和通风。

加热设备包括热泵,炉子,锅炉和统一加热器。冷却设备下考虑的产品包括统一空调,可变制冷剂流(VRF)系统,冷却器,房间空调,冷却塔和冷却塔。通风设备进一步分为空气处理设备,空气滤清器,空气净化器,通风风扇等。其他部分包括加湿器和除湿器。

供暖设备引领市场,因为北美地区主要是由加热解决方案驱动的,因为由于气候条件的不同,对气候控制解决方案的需求增加。对节能技术的节能和可持续采用的关注日益加剧,在北美市场上进一步获得了市场吸引力。城市化和对房地产部门的投资,以进一步提高各种地理区域的热泵和锅炉等供暖设备的需求。预计墨西哥和加拿大等国家的人口增长和快速工业化都将激增市场对供暖解决方案的需求。

由于商业和住宅(包括住宅)的需求不断上升,通风设备在预测期内可见证强劲增长。

通过应用程序与容量分析

随着投资数量的增加,商业部门以最高的复合年增长率增长

根据应用与容量,市场被归类为住宅,商业和工业。住宅进一步分割为2吨和5吨。该商业部门进一步被分类为10吨,10至25吨和25吨以上。该工业领域进一步分为25至50吨,50至120吨,超过120吨。

在商业领域,在预测期内,10至25吨容量系统正在见证强劲的增长。在超市和娱乐场所等商业设施的投资增加正在推动市场需求10至25吨系统。由于对公共基础设施和娱乐场所的投资不断上升,该商业领域在预测期间见证了最高的复合年增长率。

家庭供暖解决方案主要是由对可持续供暖解决方案的需求不断增长驱动的。人口变化和对舒适室内气候条件的需求增加,以进一步提高住宅领域的市场需求。

由于对制造设施,仓库和工业综合体的强劲需求,在预测期内,工业领域可见证适度的增长,从而确保了各种工业领域的运营效率。

通过应用分析

由于对室内空气质量的认识不断提高,住宅申请以捕获最高市场份额

根据应用,市场被细分为住宅,商业和工业。

住宅领域有望领导市场,然后是商业和工业。这些系统在很大程度上需要保持舒适的温度和整个家庭的通风。它们在住宅建筑中的整合通过创造了适应不同天气条件和用户偏好的受控环境,从而对整体生活舒适和健康产生了重大贡献。对室内空气质量(IAQ)的意识提高,在整个住宅领域进一步产生了对HVAC系统的强劲需求。

在整个预测期内,商业领域预计将经历最高的增长。这种增长主要归因于学校,医院,电信中心,实验室和其他新的商业设施,这些设施正在推动市场扩张

区域见解

预计北美市场将在预测期内展示强劲的增长,这是因为绿色建筑计划的不断上升,住宅和商业(翻新的建筑物以及新建筑建筑)的建设和工业设施,政府激励措施以及对能源效率解决方案的需求不断增长。此外,采用物联网(物联网)正在推动制造商投资于先进的空调,通风系统和智能供暖产品,进一步推动了美国和加拿大的HVAC系统市场增长。

美国在北美HVAC系统市场份额中最大的部分是以稳定的增长率增长。建筑活动的日益增长,极端气候条件以及高效系统的可用性有利于全国HVAC系统的安装。此外,大型制造商的可用性,例如艾默生电气公司,运营商等,正在赞美北美市场需求。

了解我们的报告如何帮助优化您的业务, 与分析师交流

加拿大各地的安装施工支出刺激了几种应用程序对产品的需求。建筑所有者正在优先考虑整个设施的空调,通风和其他系统的升级,以支持降低能量消耗趋势。此外,政府的节能激励措施有望使该市场受益。

关键行业参与者

投资新产品的推出并强调技术进步,以增加市场参与者的存在

包括航空公司,约翰逊控制国际俱乐部,特拉恩,戴金工业有限公司和LG电子产品在内的主要参与者正在积极投资技术发展,以提高其在空调,制冷和其他产品中的利润率,从而在北美扩大了其市场范围。此外,这些市场参与者正在提供培训计划,以促进该地区的HVAC技术人员数量。 Daikin Industries,Ltd。专注于通过加强核心业务来增加各国的产品扩展和高利润。结果,该公司正在引入新产品,升级现有设备,并利用与更新的排放标准保持一致的制冷剂。

顶部列表 北美HVAC系统公司:

- Aaon Inc.(美国)

- 运营商公司(美国)

- MIDEA Group Co. Ltd.

- 伦诺克斯国际公司(我们。)

- 三星(韩国)

- Daikin Industries,Ltd。(日本)

- 特拉恩(爱尔兰)

- 约翰逊控制(爱尔兰)

- LG电子(韩国)

- 三菱电气公司(日本)

关键行业发展:

- 2023年9月:Navien,Inc。推出了NPF水力运转,有两种尺寸:60,000 BTU/H和100,000 BTU/H。该公司还宣布了一个NHW-A无罐热水器,这是一种不受调的型号,该型号具有舒适度再循环泵和缓冲罐。

- 2023年2月:Johnson Controls-Hitachi空调提出了其最新的VRF阵容,称为Air365 Max。精心制作这种尖端产品,以提供不间断的舒适性,出色的能源效率和用户友好的功能。 AIR365 MAX代表了针对HVAC专业人员,建筑师和建筑所有者量身定制的全面解决方案。

- 2023年1月:Daikin Comfort Technologies北美完成了对Williams Distributing的收购,Williams Distributing是一家著名的分销商,专门从事大湖地区的HVAC设备和住宅建筑产品。这一战略举动与Daikin的总体愿景相吻合,以促进逆变器热泵技术的广泛采用,尤其是在较冷的气候下。

- 2022年8月:动态HVAC控制解决方案的全球领导者Airzone通过专门为HVAC逆变器系统设计的尖端智能控制解决方案进入了北美市场。

- 2022年7月 - 载体是一家领先的空调和加热通风和空调系统设计师和制造商公司,推出了其高性能的多ZONE多泵室外无管系统,即(38mg(R/H)B)。该产品取代了旧的38MGR系列,为其客户提供了VRF技术的更好解决方案。

报告覆盖范围

该报告提供了对市场的详细分析,并着重于主要公司,产品/服务类型和产品的领先应用等关键方面。此外,该报告还提供了有关市场趋势的见解,并强调了关键行业的发展。除上述因素外,该报告还涵盖了近年来有助于市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

研究期 |

2019-2032 |

|

基准年 |

2024 |

|

预测期 |

2025-2032 |

|

历史时期 |

2019-2023 |

|

增长率 |

从2025年到2032年的复合年增长率为5.6% |

|

单元 |

价值(十亿美元) |

|

分割 |

按产品类型,按应用程序与容量,应用和国家 /地区 |

|

分割 |

按产品类型

通过申请与容量

通过应用

按地区

|

常见问题

Fortune Business Insights Inc.表示,到2032年,市场预计将达到757.5亿美元。

2024年,市场价值4911亿美元。

预计在预测期内,市场的复合年增长率为5.6%。

按产品类型,加热设备来满足最高收入市场份额。

对节能系统的高需求是支持市场增长的关键因素。

Daikin Industries,Ltd。,Johnson Controls,LG Electronics和Emerson Electric Co。是市场上的顶级公司。

在预测期内,商业部门可能会登记最高增长。

快速轨道建设和绿色建筑的投资不断增加是关键行业趋势。

与我们的专家联系 与专家交谈

- 2019-2032

- 2024

- 2019-2023

- 120

相关报道