眼科器械市场规模、份额和 COVID-19 影响分析,按手术(植入物、耗材和设备)和视力保健(隐形眼镜和眼部健康)按最终用户(医院、眼科诊所和其他)划分区域预测,2026-2034 年

主要市场见解

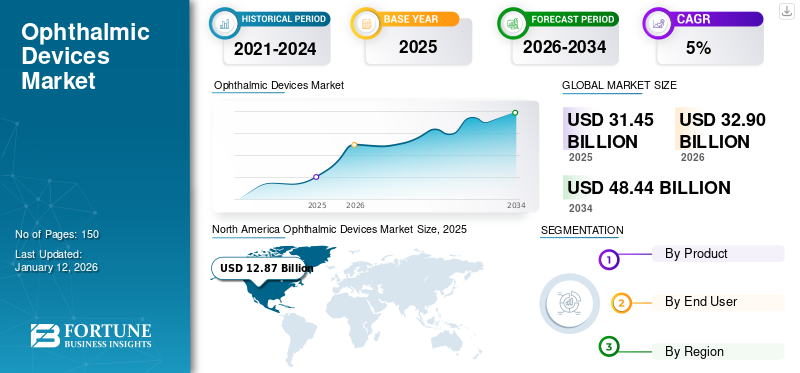

2025年,全球眼科器械市场规模为314.5亿美元。预计该市场将从2026年的329亿美元增长到2034年的484.4亿美元,预测期内复合年增长率为5%。北美在眼科器械市场占据主导地位,2025年将占据40.92%的市场份额。

随着全球视力障碍患病率的上升,对优质眼部护理的需求正在迅速增加。根据世界卫生组织 (WHO) 和布莱恩霍尔顿视力研究所 2015 年发布的联合报告,预计到 2050 年,近视和高度近视将影响全球 52% 和 10% 的人口。眼科诊断设备包括手术设备和有助于改善视力障碍的视力保健产品/设备。

人工晶状体等各种设备的技术进步和眼科手术数量的迅速增加可能会加速未来几年对眼科设备的需求。根据美国眼科学会(AAO)2018年发表的文章,美国大约进行了390万例白内障手术。

市场参与者正在重点加强研发领域,开发治疗视力错误的新型设备。例如,2018 年 1 月,Hoya Corporation 在新加坡启动了新的研发 (R&D) 设施,用于开发技术先进的人工晶状体。这种发展可能为眼科器械制造商提供巨大的机会,以获取庞大的客户群,并有助于加速眼科器械市场的增长。

全球眼科器械市场要点

市场规模及预测:

- 2025年市场规模:314.5亿美元

- 2026年市场规模:329亿美元

- 2034 年预测市场规模:484.4 亿美元

- 复合年增长率(2025-2032):5.00%

市场份额:

- 领先地区:由于先进人工晶状体的快速采用、眼科手术量大以及主要市场参与者提供广泛的产品组合,北美在 2025 年将占据主导地位,占 40.92% 的份额。

- 主导产品领域:由于隐形眼镜和眼部保健产品的普及,视力保健领域占有重要的市场份额。在白内障和视网膜手术的增加以及人工晶状体 (IOL) 创新的支持下,外科手术领域也在不断增长。

主要国家亮点:

- 美国:大量的眼科手术(例如,根据 AAO 2018 年的数据,白内障手术为 390 万例)和公司(例如爱尔康、强生)对研发的强烈关注推动了市场增长。先进的医疗基础设施和优惠的报销政策进一步促进了采用。

- 欧洲:由于政府对研发的投资、手术器械的创新以及爱尔康 Vivity 老花眼矫正人工晶状体等新产品的推出,预计将出现显着增长。

- 亚太地区:由于白内障、青光眼和干眼病发病率上升,预计该地区将出现快速增长(例如,预计到 2030 年印度将有 2.75 亿干眼病病例)。中国和印度等新兴国家越来越多地采用先进设备,支持了扩张。

- 拉丁美洲、中东和非洲:制造商数量的增加以及隐形眼镜和眼科保健产品意识的提高推动了市场增长。

COVID-19 分析

COVID-19 期间外科手术减少将影响销售收入

COVID-19 的爆发对该眼科设备市场产生了负面影响。由于新冠疫情大流行,眼科手术数量大幅下降,导致市场参与者通过植入物、消耗品和设备销售产生的收入下降。

预计手术领域的收入将出现较大下降,包括白内障手术、玻璃体视网膜手术和其他手术,这导致植入物、设备和消耗品的销售额下降。根据对美国约 228 家医院(每年就诊人数超过 200 万人次)的分析显示,与 2019 年相比,2020 年 3 月至 4 月期间,眼科就诊人数大幅下降了约 81%。这些统计数据还表明,在同一观察期内,白内障手术减少了 97%,其次是青光眼手术减少了 88%。

在 COVID-19 大流行期间,预计视力保健领域将对隐形眼镜的销售产生负面影响,但眼药水等眼部保健产品的销售增长将弥补这一影响。针对干眼病等各种病症的眼药水和其他眼部保健产品的需求有所增加。主要原因是由于国家封锁、供应链等的不确定性,导致这些商品出现恐慌性购买和囤积。

许多企业在远离高风险地区的主要配送中心维持关键库存,并与外部供应商合作,以维持疫情期间公司供应链的连续性

最新趋势

下载免费样品 了解更多关于本报告的信息。

引进技术先进的眼科设备以满足激增的需求

创新设备、耗材、隐形眼镜等的引入导致医疗保健提供者和患者对这些设备的需求更高。例如,新型微创青光眼(MIG)手术植入物已成为治疗轻度至中度青光眼发展最快的技术之一。这些创新植入物非常有效,很可能填补青光眼治疗的空白。市场参与者正专注于推出新型微创青光眼手术植入物,这将推动预测期内全球眼科设备市场的增长。

驱动因素

视力障碍患病率的增加推动了需求

眼科疾病的患病率显着增加,包括白内障、糖尿病性视网膜病变、近视、年龄相关性黄斑变性等。眼科疾病患病率的不断上升,以及国家和地区机构为促进眼睛健康而采取的越来越多的举措,导致发达国家和新兴国家的诊断率较高。

- 据美国疾病控制与预防中心 (CDC) 称,美国糖尿病视网膜病变病例数预计将从 2010 年的 770 万例增加到 2050 年的 1460 万例。

- 根据美国眼科学会最近发布的一份报告,预计到2050年,美国将有732万人患有原发性开角型青光眼。

眼部疾病患病率的迅速上升可能会刺激对手术和眼部疾病的需求。视力保健设备以显着的速度。再加上人均医疗保健支出的增加以及眼科手术的优惠报销政策,增加了接受手术的患者数量。眼科手术数量的增加刺激了对眼科手术设备的需求,进一步促进了未来的市场增长。

制约因素

新兴国家的治疗率低和设备成本高限制了市场增长

人均医疗保健支出较低、产品可及性有限以及对眼科疾病缺乏认识等多种因素导致新兴国家接受治疗的患者数量较少。例如,根据 2018 年《眼科医生:临床与治疗杂志》发表的文章,中国的白内障手术率为每百万居民 2,450 例,低于美国每百万居民约 11、920 例的白内障手术率。

此外,大多数眼科仪器都非常昂贵。例如,根据拉斯维加斯眼科研究所发表的文章,飞秒激光器的成本约为20万美元至40万美元。如此高的成本限制了这些高度先进的激光器的接受度,特别是在发达国家和新兴国家的中小型眼科诊所,这反过来可能会限制市场的整体增长。

分割

按产品分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

视力保健领域将占据全球市场的重要份额

根据产品,眼科设备市场分为手术和视力保健。视力保健领域占据了主要市场份额,预计未来几年将大幅增长。这是由于患者越来越多地从传统眼镜转向佩戴眼镜隐形眼镜。此外,玩家对新型隐形眼镜的推出越来越关注,预计将在预测期内促进该产品的使用。

根据美国疾病控制与预防中心 (CDC) 公布的数据,估计美国有 4500 万人使用隐形眼镜。预计这将有助于视力保健领域的逐步崛起。

白内障和视网膜手术数量的大幅增加,以及主要参与者推出新的人工晶状体,导致人工晶状体和其他设备的采用增加,进一步加速了外科手术领域的增长。 2019 年 8 月,爱尔康推出了 AcrySof IQ PanOptix 三焦点人工晶状体 (IOL),这是美国接受白内障手术患者唯一且主要的三焦点晶状体。

通过最终用户分析

眼科诊所将在全球市场占据主导地位

根据最终用户,全球市场分为医院、眼科诊所等。 2024 年,眼科诊所领域在全球市场占据主导地位。人们对眼科诊所带来的好处(包括减少等待时间)的认识不断提高,预计将有利于该领域的增长。这些好处,加上诊所越来越多地采用先进设备,预计将吸引大量患者在这些环境中接受治疗。

由于越来越多的患者转向门诊手术中心(ASC)和多专科诊所进行白内障和其他日托手术,其他细分市场在未来几年可能会出现强劲增长。这可能会增加医疗机构对这些设备的需求,特别是在美国和欧洲。

区域见解

North America Ophthalmic Devices Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美的全球市场规模占据主导地位,2025年估值为128.7亿美元,2026年估值为134.6亿美元。用于治疗白内障的先进技术人工晶状体的快速渗透以及该地区提供各种设备的领先企业的存在可能会推动该地区市场的增长。预计到2026年美国市场将达到126.1亿美元。

欧洲市场可能会出现显着增长。英国市场预计到 2026 年将达到 10.3 亿美元,而德国市场预计到 2026 年将达到 23.1 亿美元。这要归功于政府为加强研发部门以开发高度先进的眼科手术器械而进行的大力投资。此外,欧洲的主要参与者都非常注重推出治疗眼部疾病的创新设备。例如,2020年3月,爱尔康宣布在欧洲推出采用X-WAVE技术的Vivity老花矫正人工晶状体,这可能会在未来几年推动人工晶状体植入物用于矫正屈光不正的采用。

了解我们的报告如何帮助优化您的业务, 与分析师交流

亚太地区市场预计将经历相对较高的增长。某些因素,例如白内障、青光眼发病率的上升,以及中国和印度等新兴国家越来越多地采用先进的设备来治疗白内障和玻璃体视网膜疾病,预计将推动该地区市场的增长。例如,根据海得拉巴 L. V. Prasad 眼科研究所 (LVPEI) 进行的一项研究,预计到 2030 年,印度预计将有 2.75 亿人受到干眼病的影响,这进一步增加了该地区对治疗眼病的先进设备的需求。日本市场预计到2026年将达到27.7亿美元,中国市场预计到2026年将达到37.1亿美元,印度市场预计到2026年将达到7.3亿美元。

由于该地区制造商的地域扩张以及人们对隐形眼镜在治疗各种症状性角膜疾病方面的益处的认识不断增强,拉丁美洲、中东和非洲市场预计将出现强劲增长。

主要行业参与者

强大的产品组合推动爱尔康和强生视力保健公司引领全球市场

全球眼科器械市场因市场领先企业爱尔康、强生视力保健公司和博士伦公司的存在而得到巩固。多元化的产品组合、强大的地域影响力以及强大的研发领域是这些公司在市场上建立良好地位的一些因素。

Cooper Companies Inc.、BVI、Carl Zeiss Meditec、Essilor International、Hoya 和 Nidek Co. Ltd. 等其他参与者都强调与研究机构和其他主要参与者建立伙伴关系和合作以及扩大生产设施的投资等战略,以便在这个关键市场推出新颖的眼科产品。

主要公司简介:

- 爱尔康(瑞士日内瓦)

- Carl Zeiss Meditec(德国奥伯科亨)

- 强生视力保健公司(美国杰克逊维尔)

- The Cooper Companies Inc.(美国加利福尼亚州)

- 英属维尔京群岛(美国沃尔瑟姆)

- 博士伦公司(美国罗切斯特)

- 依视路(美国加利福尼亚州)

- 豪雅公司(日本东京)

- NIDEK CO., LTD(日本蒲郡)

主要行业发展:

- 2021 年 7 月– Coopervision 宣布 Clariti 1 day 成为美国第一款净塑料中性隐形眼镜。这是公司与 Plastic Bank 合作的结果。

- 2020年9月- ZEISS International 与 Voxelight, LLC 合作的视力保健部门。开发了蔡司 UVClean 技术,这是一种专为眼科护理专业人员设计的验光专用 UV-C 消毒设备

- 2020年11月- 爱尔康在 AAO 2020 虚拟年会上展示了新型 AcrySof IQ Vivity IOL 在即将在美国上市之前的关键数据,以及 AcrySof IQ PanOptix Trifocal IOL 的临床发现

- 2020年7月- Hoya Vision Care 推出 Sensity Fast 光反应镜片,这是一种光致变色类别的光反应技术。它是最快的光反应镜片之一,可快速从深色变为透明

报告范围

眼科器械市场研究报告对市场进行了详细分析,重点关注领先公司、在研产品、最新关键行业发展和技术进步等关键方面。此外,该报告还提供了对市场趋势的见解并强调了重要的行业发展。除了上述因素外,报告还涵盖了近年来促进市场增长的各种因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元) |

|

分割 |

按产品类型

|

|

按最终用户

|

|

|

按地理

|

常见问题

根据财富商业洞察,2025年全球眼科器械市场规模为314.5亿美元,预计到2034年将达到484.4亿美元。

2025年市值达314.5亿美元

该市场将以 5% 的复合年增长率增长,在预测期内(2026-2034 年)将呈现稳定增长。

在预测期内,视力保健预计将成为该市场技术领域的领先领域。

对有效治疗设备的需求不断增长以及眼部疾病患病率的增加将推动市场增长。

爱尔康、强生视力保健公司、博士伦公司、库珀公司是全球市场上的几家领先企业。

2025 年,北美将主导全球市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 150