笔针市场规模、份额和行业分析,按产品类型(标准笔针和安全笔针),按药物类型(胰岛素、GLP-1、生长激素等),按疾病适应症(糖尿病、肥胖、激素缺乏等),按针尺寸(4 毫米、5 毫米、6 毫米、8 毫米和 12 毫米),按分销渠道(医院药房、零售)药房和在线药房)和区域预测,2026-2034

主要市场见解

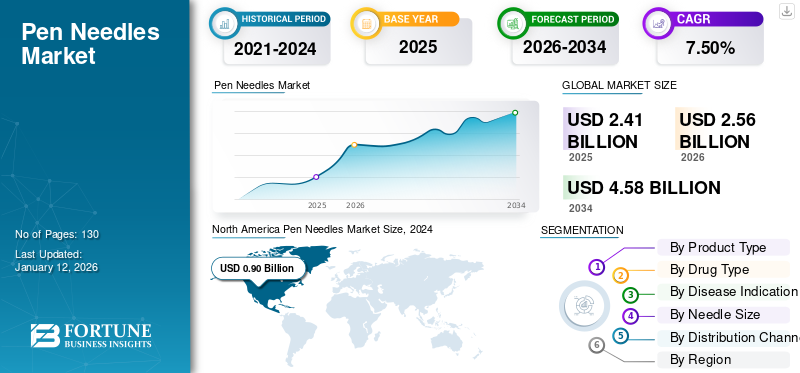

2025年,全球笔用针头市场规模为24.1亿美元。预计该市场将从2026年的25.6亿美元增长到2034年的45.8亿美元,预测期内复合年增长率为7.50%。北美在笔用针头市场占据主导地位,2025 年市场份额为 39.60%。

用于输送药物(例如胰岛素和 GLP-1 等)的注射笔的顶部拧有针头。这些针需要每天更换一次或每使用 4-5 次后更换一次,具体取决于其应用。因此,骨质疏松症、糖尿病、生长激素缺乏症等疾病的患病率不断增加,注射剂的使用量也随之增加。药物输送,负责全球笔用针头市场的增长。

- 例如,根据Ypsomed 2023年11月公布的数据,其注射笔UnoPen和YpsoPen的需求在过去几年中大幅增长,Uno(现为MTD Medical Technology and Devices S.p.A.的一部分)销量超过1亿支,YpsoPen销量超过1000万支。

在COVID-19大流行期间,由于人们去医院和诊所就诊生长激素缺乏症和骨质疏松症的诊断和治疗的数量有限,市场增长缓慢。然而,2021年和2022年COVID-19爆发后,由于疾病诊断和治疗的医院就诊次数增加,市场出现了显着增长。

全球笔针市场概况和亮点

市场规模及预测:

- 2025年市场规模:24.1亿美元

- 2026年市场规模:25.6亿美元

- 2034 年预测市场规模:45.8 亿美元

- 复合年增长率:2026-2034 年 7.50%

市场份额:

- 地区:北美在 2025 年以 39.60% 的份额占据市场主导地位。这种领先地位归因于主要市场参与者的强大影响力以及注射笔在各种慢性疾病治疗中的高采用率。

- 按产品类型划分:到 2024 年,标准笔针细分市场占据最大的市场份额。这是由于 1 型和 2 型糖尿病等疾病的高患病率且不断上升,这些疾病需要频繁注射,而且人们对针刺伤风险的认识较低。

主要国家亮点:

- 日本:大型制药公司越来越注重推出先进的注射给药设备和疗法,以满足亚太地区不断增长的患者群体的需求,从而推动了需求的增长。

- 美国:慢性病的沉重负担推动了市场的发展,数百万人患有糖尿病,很大一部分老年妇女患有骨质疏松症。制造商扩大产品可及性也支持了增长,包括提供一些非处方笔针头。

- 中国:市场受到需要注射药物的疾病负担沉重的影响。医院环境中还存在针刺伤害的风险,预计这将推动未来对安全工程笔针的需求。

- 欧洲:增长的推动因素是英国等国家糖尿病的高患病率以及患者对自行注射胰岛素的强烈偏好。诺和诺德等欧洲主要公司推出新型先进胰岛素笔也提振了市场。

笔针市场趋势

市场参与者一直致力于增强他们的产品供应

对胰岛素、GLP 1、甲状旁腺激素等药物的先进输送设备的需求一直在显着增加。为了满足这一需求,市场参与者一直关注新产品的推出。

- 2022 年 9 月,诺和诺德公司宣布推出品牌生物制剂 Tresiba 注射液的仿制药,该注射液也可作为注射笔使用。这些产品的销售最终将增加笔用针头的销量。

对笔注射给药的需求不断增长也刺激了对这些针头的需求。因此,市场参与者也一直强调在全球范围内提高这些针头的可及性。

- 2024 年 4 月,MTD Medical Technology and Devices S.p.A. 通过其子公司 HTL-STREFA, Inc. 宣布其 Droplet Micron 产品组合作为 OTC 产品在美国上市,这也扩大了该公司笔针在在线药店的供应。

下载免费样品 了解更多关于本报告的信息。

笔针市场增长因素

由于疾病负担不断增加,对有效治疗的需求不断增加,推动了市场增长

儿童等人群的糖尿病、骨质疏松症、生长激素缺乏症等疾病负担显着增加。

- 例如,根据 Healthline 2023 年 11 月发布的数据,美国 50 岁至 64 岁女性中约有 13.1% 患有骨质疏松症,65 岁及以上女性中约有 27.5% 患有骨质疏松症。

- 此外,根据国际糖尿病联盟公布的数据,2021年,全球20岁至79岁的成年人口中约有10.5%患有糖尿病。到 2045 年,糖尿病患病率预计将增长 46%。

这些疾病日益严重的负担刺激了对笔式注射等有效药物输送设备的需求。随着笔式注射的需求不断增加,笔式针头的销量也在不断增长。

此外,市场参与者还通过收购其他公司的业务部门,更加注重扩大产品组合和采用笔用针头的技术进步。

- 2024 年 3 月,MTD Medical Technology and Devices S.p.A. 收购笔针和血液葡萄糖Ypsomed 的监控系统 (BGM) 业务,从而增强其产品供应。

因此,对有效治疗的需求不断增长,以及市场参与者对扩大产品组合的日益重视,预计将推动笔针行业的增长。

制约因素

与笔针相关的风险因素限制了市场增长

骨质疏松症、1 型和 2 型糖尿病等疾病负担的日益增加,以及对笔式注射以有效输送药物的需求不断增加,一直在推动对笔式针头的需求。然而,存在与使用这些针头相关的某些风险因素,例如注射部位反应的可能性,例如过敏、脂肪萎缩、皮肤感染和脂肪肥大等。反应更容易因注射技术不当和同一区域重复注射而引起。

此外,这些针头也有很高的风险将感染传播给患者和医疗保健提供者。例如,根据SAGE Journals 2023年发布的数据,中国约3.2%的医院护士报告过因针刺伤而感染乙肝病毒的病例。

上述因素以及口服药物等疾病治疗替代方案的存在一直限制着笔用针头市场的增长。

笔针市场细分分析

按产品类型分析

糖尿病等疾病患病率的增加刺激了对标准笔针的需求

根据产品类型,市场分为标准笔针和安全笔针。

标准笔针细分市场在 2026 年以 67.97% 的份额占据主导地位,预计在预测期内将以显着的复合年增长率增长。该细分市场的主导地位归因于 1 型和 2 型糖尿病等疾病的患病率不断增加。此外,对针刺伤的认识较少也是这些针头销量增加的原因。

- 例如,根据美国疾病控制与预防中心 (CDC) 2024 年 5 月发布的数据,美国各年龄段约有 2970 万人患有糖尿病。

预计安全笔针细分市场在预测期内将以最快的复合年增长率增长。该细分市场的增长归因于与这些针头相关的安全特性以及人们对针头相关伤害的认识不断提高。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按药物类型分析

用于糖尿病治疗的胰岛素笔需求不断增加是该细分市场增长的原因

根据药物类型,市场分为胰岛素、GLP-1、生长激素等。

胰岛素细分市场在2026年以75.39%的份额占据市场主导地位。该细分市场的增长归因于糖尿病管理对胰岛素的强劲需求。此外,胰岛素笔制造公司越来越注重扩大其产品的可及性,也刺激了对针头的需求。胰岛素笔。

- 例如,2023 年 7 月,Civica, Inc. 与 Ypsomed AG(现为 MTD Medical Technology and Devices S.p.A. 的一部分)合作,在美国以实惠的剂量生产和供应胰岛素注射笔。

此外,预计其他细分市场在预测期内将以显着的复合年增长率增长。该领域的增长归因于制药公司越来越关注推出针对骨质疏松症等疾病的注射剂疗法。

按疾病指征分析

市场参与者越来越关注新型先进胰岛素笔的推出,推动了糖尿病领域的增长

根据疾病适应症,市场分为糖尿病、肥胖症、激素缺乏症等。

2026 年,糖尿病细分市场占据主导地位,占全球市场的 83.59%。该细分市场的主导地位归因于该疾病患病率的不断上升,这增加了对有效治疗的需求。为了满足这一需求,市场参与者更加关注新产品的推出。

- 例如,2024 年 3 月,诺和诺德公司 (Novo Nordisk A/S) 的基础胰岛素 icodec Awiqli 在瑞士和加拿大获得监管部门批准。

由于全球肥胖负担沉重,预计肥胖细分市场在预测期内将以最快的复合年增长率增长。

- 例如,根据世界卫生组织 (WHO) 发布的数据,到 2022 年,全球约有八分之一的人患有肥胖症。

按针尺寸分析

由于与管理相关的低风险,对 4 毫米针的需求增加是该细分市场增长的原因

根据针头尺寸,市场分为 4 毫米、5 毫米、6 毫米、8 毫米和 12 毫米。

4 毫米针头尺寸在 2026 年占据市场主导地位,份额为 49.61%。该细分市场的主导地位归因于与这些针头相关的安全性和有效性。例如,4毫米针头降低了在肌肉中注射胰岛素的风险,因为在肌肉中注射药物会阻碍药物的功效。

此外,6毫米针段预计在预测期内将以最快的复合年增长率增长。该领域的增长归因于其提供无痛和非创伤性注射的安全性和有效性。

按分销渠道分析

患者群体对零售药房有效交付的偏好是该细分市场的主导地位的原因

根据分销渠道,市场分为医院药房、零售药房和网上药房。

2023 年,零售药店在全球笔式针头市场中占据主导地位。该细分市场的高份额归因于患者越来越偏爱笔式注射,以便在家中方便有效且轻松地输送药物。

预计在线药房领域在预测期内将以最快的复合年增长率增长。该细分市场的增长归因于网上商店越来越多地提供针头和注射剂,以及人们对在线购买药物的偏好的转变,以便可以在家中方便地送货。

区域见解

根据地理位置,我们对北美、欧洲、亚太地区、拉丁美洲以及中东和非洲的市场进行了研究。

North America Pen Needles Market Size, 2024 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2024年,北美市场占据主导地位,占全球市场9亿美元。该地区市场的增长归功于 Embecta Corp.、Cardinal Health 和 Allison Medical, Inc. 等参与者的强大影响力。预计到2026年美国市场将达到9.6亿美元。

预计欧洲市场在预测期内将以复合年增长率大幅增长。该地区的市场增长归因于糖尿病的高负担以及人们对自行注射胰岛素的日益偏好。英国市场预计到2026年将达到1.4亿美元,而德国市场预计到2026年将达到1.6亿美元。

- 例如,根据英国糖尿病协会发布的数据,2024 年 5 月,英国约有 430 万人患有糖尿病。

预计亚太市场在预测期内将以最快的复合年增长率增长。该地区市场的增长归因于制药公司越来越关注注射笔的推出。日本市场预计到2026年将达到1.4亿美元,中国市场预计到2026年将达到1.8亿美元,印度市场预计到2026年将达到0.9亿美元。

- 例如,2024年4月,赛诺菲宣布在印度推出Soliqua,这是一种由甘精胰岛素、基础胰岛素和利西拉来组成的每日注射混合物,以满足对有效药物输送的先进输送装置不断增长的需求。

拉丁美洲、中东和非洲市场预计将以复合年增长率大幅增长。这些地区市场的增长归因于糖尿病和骨质疏松症等疾病的高负担。

- 例如,根据国际糖尿病联盟(IDF)公布的数据,2021年巴西成年人糖尿病患病率约为1570万,占成年人口总数的10.5%。

主要行业参与者

市场参与者越来越关注新产品的推出,以扩大其产品组合,从而增强了公司的收入增长

诺和诺德公司 (Novo Nordisk A/S)、泰尔茂公司 (Terumo Corporation) 和 MTD Medical Technology and Devices S.p.A. 等市场参与者是主要参与者,占据了全球笔用针头市场份额的很大一部分。这些公司在市场上的强大影响力归因于他们对新产品发布的关注。

- 例如,2022 年 9 月,Terumo Corporation 在印度推出了 FineGlide,这是一种无菌笔针,用于需要定期注射胰岛素或其他自行用药的患者。

此外,Embecta Corp.、F. Hoffmann-La Roche Ltd 和 BD 等其他参与者一直强调提高其产品在全球的可用性,以提高这些针头的收入增长。

- 例如,2021 年 1 月,NHS 威尔士与 Owen Mumford 合作,使其成为 NHS 威尔士医院唯一的笔用针头供应商。

顶级笔针公司名单:

- 诺和诺德公司(丹麦)

- Embecta Corp.(美国)

- 贝朗公司(德国)

- 欧文·芒福德(英国)

- BD(美国)

- 康德乐(我们。)

- SOL-千禧年(美国)

- 泰尔茂株式会社(日本)

- MTD 医疗技术和设备 S.p.A.(意大利)

- UltiMed 公司(我们。)

- 艾里森医疗公司(美国)

主要行业发展:

- 2024 年 4 月– MTD Medical Technology and Devices S.p.A. 通过其子公司 HTL-STREFA, Inc. 将其笔针的适应症扩展到 GLP-1 和其他疗法。这通过该公司的笔针扩大了治疗选择,并提高了患者的可及性。

- 2024 年 3 月– Owen Mumford 宣布与 Duopharma Biotech Berhad 合作,在马来西亚和文莱分销其糖尿病和眼部护理产品。

- 2023 年 6 月– Novo Nordisk A/S 就收购 BIOCORP 主要股东 BIO JAG 进行了谈判。通过此次收购,该公司旨在增强其针对慢性病的药物输送设备产品组合。

- 2022年5月– Owen Mumford 宣布其下一代安全笔针头产品组合将加入 Unifine SafeControl 品牌,以增强其针对这些针头的产品。

- 2022年5月– F. Hoffmann-La Roche Ltd 宣布在印度推出 Accu-Fine 笔针,使患者能够接受虚拟无痛胰岛素输送。

报告范围

全球笔针市场报告提供了详细的竞争格局和市场洞察。它还包括关键见解,例如涵盖合作伙伴关系、合并和收购的顶级行业发展。此外,它还重点关注关键点,例如市场上推出的新解决方案。此外,它还涵盖了不同细分市场的区域分析、主要市场参与者的概况、市场趋势以及 COVID-19 对市场的影响。它包括对市场增长做出贡献的定量和定性见解。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 7.50% |

|

单元 |

价值(十亿美元) |

|

分割 |

按产品类型

|

|

按药物类型

|

|

|

按疾病适应症

|

|

|

按针尺寸

|

|

|

按分销渠道

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 24.1 亿美元,预计到 2034 年将达到 45.8 亿美元。

2025年,北美市场价值为9.6亿美元。

预计该市场在预测期内将以 7.50% 的复合年增长率增长。

从产品类型来看,安全笔针是市场的主导部分。

由于疾病负担的增加和新产品的推出,对有效治疗的需求不断增加,推动了市场的增长。

诺和诺德公司 (Novo Nordisk A/S)、泰尔茂公司 (Terumo Corporation) 和 MTD Medical Technology and Devices S.p.A. 是市场上的顶级参与者。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 130