药房自动化设备市场规模、份额和行业分析,按产品(自动配药系统[机器人配药系统和自动配药柜(ADC)]、自动包装系统等)、按分销模式(集中式和分散式)、最终用户(医院药房、零售药房等)和区域预测,2026-2034年

主要市场见解

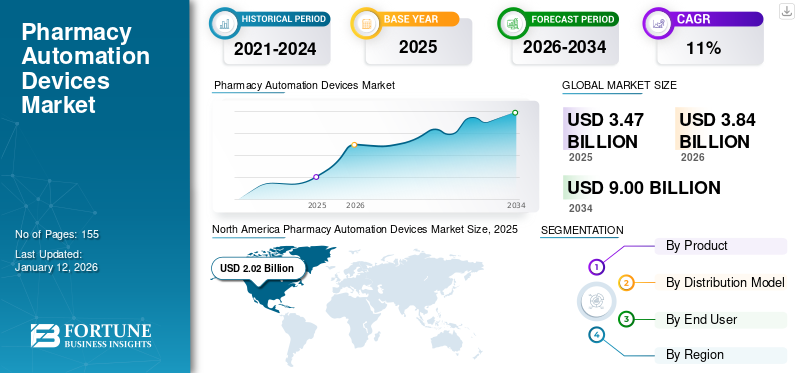

2025年,全球药房自动化设备市场规模为34.7亿美元,预计将从2026年的38.4亿美元增长到2034年的90亿美元,预测期内复合年增长率为11.08%。北美在药房自动化设备市场占据主导地位,2025年市场份额为58.31%。

药房自动化设备是用于在医疗机构的集中配药药房和住院护理单位中分配、分类、包装和计数处方药的电子系统。这些系统提高了药房的效率,标准化了工作流程,有助于维持药物库存并提高患者的依从性。

某些因素,例如在不断增加的患者数量中处理大量处方药的复杂性以及手动配药错误造成的潜在危险,导致了对自动化系统的需求。因此,各个卫生机构的医院药房部门都强调优化药物制备、配药和分配系统,并制定全面的政策和程序,为住院患者和门诊患者提供更安全的所有药物和相关用品的分配。此外,采用这些系统的潜在优势,例如配药系统的高速、准确、实时库存跟踪、数据保密、数据保护和患者依从性,进一步推动了市场增长。

- 2022年1月,根据《美国健康系统药学杂志》发布的数据,医疗机构中自动配药柜(ADC)的使用正在增加,93.0%的医院在其用药系统中使用ADC,其中70.2%的医院使用ADC作为剂量分配的主要方法。

因此,医院和零售药房的急症护理环境中越来越多地采用这些系统以及自动化解决方案的技术进步将促进市场增长。

在 2020 年 COVID-19 大流行期间,药房自动化市场遭受了负面影响,因为前往医院、门诊和零售药房等医疗机构接受治疗的患者数量减少。然而,在2021年和2022年,医院和零售药店强调将患者之间的常规药品分发工作流程自动化,以保持社交距离、安全给药并限制医疗错误的数量,这促进了2021年的市场增长。

全球药房自动化设备市场概况和亮点

市场规模及预测:

- 2025年市场规模:34.7亿美元

- 2026年市场规模:38.4亿美元

- 2034 年预测市场规模:90 亿美元

- 复合年增长率:2026-2034 年 11.08%

市场份额:

- 地区:到 2025 年,北美以 58.31% 的份额占据市场主导地位。这种领先地位是由技术先进的新设备的推出、主要市场参与者的广泛存在以及零售药店越来越多地采用机器人配药系统推动的。

- 按产品分:自动配药系统细分市场在 2024 年占据最大的市场份额。该细分市场的主导地位是由于医院和门诊药房广泛采用自动配药柜 (ADC),它提供高精度并显着减少配药错误。

主要国家亮点:

- 日本:作为快速增长的亚太地区的一个关键市场,在医院和零售药店数量不断增加以及对高效处方药管理的需求不断增长的推动下,日本对药房自动化的需求不断增长。 Yuyama Co., Ltd.等国内主要企业的存在也推动了创新。

- 美国:减少药物配药错误的强烈需求推动了市场的发展,药物配药错误每年导致 7,000 至 9,000 人死亡。这导致了很高的采用率,93% 的医院使用 ADC。最近的发展包括沃尔格林等主要连锁店推出机器人微型配送中心。

- 中国:作为高增长亚太地区的一部分,市场正在不断扩大。零售和医院药房数量的增加以及处方药需求的增加支撑了增长,这需要采用自动化来管理大量药物并确保准确性。

- 欧洲:该市场的驱动力是解决高发的用药错误,估计每年发生 2.37 亿起用药错误。这导致自动化系统的采用增加,例如在芬兰的医院安装先进的复合系统以及在瑞典安装自动化系统的新分销协议。

药房自动化设备市场趋势

医院和零售药店对机器人配药设备的需求不断增长,以促进市场增长

机器人配药系统(RDS)通过自动存储、计数和配发各种药丸发挥着至关重要的作用,使集中药房能够安全高效地满足大批量处方。由于机器人系统的高精度和高效率,急症护理环境中对药物条形码、配药和静脉注射配药的需求不断增加。同样,领先的行业参与者越来越重视在医疗环境中推出技术先进的机器人配药系统,这增强了制药市场中自动化设备的增长。

- 根据美国国家生物技术信息中心(NCBI)2023年3月发表的一篇文章,机器人配药系统已成为解决配药过程中出现的用药错误的通用解决方案。这些设备每天在中央药房系统中为 90,000 多个患者配药。

此外,门诊和机构中的一些药房现在强调药物配药系统的自动化,以限制医疗错误发生率的上升以及对特种药物配药的需求增加,因为特种药物配药需要比传统技术更复杂的技术处方药。

- 2022 年 3 月,威勒尔医院 NHS 信托基金报告称,在实施配药机器人后四个月内,药物配药错误减少了 50.0%。

- 2022 年 10 月,BioMed Central Ltd 发表的一项研究结果表明,使用机器人配药系统以及药房支持人员是加强患者临床护理、确保药剂师用药质量和安全的方法之一。

因此,机器人系统的巨大潜在优势,例如改进的工作流程和无差错的药物分配,加上发达国家医院药房需求的增加,进一步促进了市场增长。

下载免费样品 了解更多关于本报告的信息。

药房自动化设备市场增长因素

药房配药错误不断增加,刺激了对自动化设备的需求

药物配发错误是指药房开出的药物与配发的药物之间不一致。采用自我治疗的人数不断增加,处方药种类繁多,全球慢性病数量不断增加,以及药品消费量的增加,进一步增加了配药错误的可能性。卫生工作者犯下的这些错误的发生率不断上升,增加了医疗机构患者的经济负担和严重的致命后果。

- 2023年,美国国家生物技术信息中心(NCBI)发表的一项研究表明,在美国,每年有7000至9000人因用药错误而死亡。

- 根据《亚洲机器人评论》(Asian Robotics Review LLC) 2021 年发表的一篇文章,美国每年遇到约 5150 万次配药错误,导致 10 万人死亡。

因此,对防止药物配药错误的日益关注以及患者护理管理中熟练临床药剂师和护士的缺乏增加了零售和医院药房对这些设备的需求。同样,住院和门诊药房采取更多举措来控制与药物分配、患者安全配药和最大限度减少医疗错误相关的成本,将进一步推动对这些设备的需求和市场增长。

- 《医疗系统杂志》于 2022 年 11 月在台湾国立成功大学医院 (NCKUH) 的 ICU 发表了一项研究报告。在 ICU 采用 ADC 后,错误率从每 100,000 次配药中的 3.87 次降至 0 次。

因此,药房环境中医疗配药错误发生率的上升以及患者对安全配药的需求是预计推动市场增长的关键因素。

制约因素

安装药房自动化设备的高额资本投资阻碍了市场增长

尽管这些系统具有潜在的优势,但许多专业人士仍犹豫是否采用此类设备,因为与手动设置相比,安装的资本投资较高。此外,对与这些设备相关的投资回报 (ROI) 的担忧限制了医院和药房的采用。

- 根据 ScreenVend 2021 年 1 月的估计,机器人的典型投资在 84,210.0 美元至 189,473.6 美元之间,具体取决于机器人的尺寸和点胶能力。

- 据 CARE DIRECT, LLC 估计,单个自动分配柜在 5 年期限内的成本在 30,000 美元到 100,000 美元之间。此外,这些复杂的设备可能需要花费数月的时间才能达到最佳利用率。

除了安装之外,与药房自动化设备相关的维护成本也很高。这些设备使用先进的软件来调节药房的日常工作流程。有些软件需要定期更新以获得更好的性能,这反过来又增加了设备的支出。

- 例如,2023 年 11 月,eBizneeds 发表的一篇文章指出,开发基本药房管理软件系统的估计成本可能约为 50,000 美元至 100,000 美元,而具有高级功能的更具包容性的解决方案可能超过 200,000 美元。

此外,药房自动化不断需要人工干预,工作人员需要接受广泛的培训来操作药房自动化设备。卫生专业人员缺乏适当的培训和教育可能会导致机器编程不正确,最终分配错误的药物或剂量。

因此,安装这些设备的挑战激增以及持续维护和软件升级的需求限制了药房自动化设备在整个健康环境中的采用,进一步阻碍了市场增长。

药房自动化设备市场细分分析

按产品分析

医院药房越来越多地采用自动配药系统,增强了自动配药系统细分市场的增长

根据产品,市场分为自动药物分配系统、自动包装系统等。

2026年,自动配药系统领域占据最高市场份额,为70.18%。较高的份额归因于住院和门诊药房越来越多地采用自动配药柜进行配药。此外,这些系统的巨大潜在优势,例如跨药房环境的高精度和安全配药,推动了该细分市场的增长。

- 2023年4月,美国国家生物技术信息中心(NCBI)发表的一项研究表明,采用自动配药柜(ADC)有效减少了ICU的用药错误,并得出结论:配药错误率从每10万次配药3.87个下降到0个,处方错误率从每10万个处方3.03个下降到1.75个。

同样,由于需求旺盛,主要制造商增加引进技术先进的设备,例如机器人分配系统和单位剂量系统,将进一步推动细分市场的增长。

另一方面,自动化包装系统领域预计在预测期内将出现适度的复合年增长率。这一增长是由于药房环境中药物管理的手动包装和标签错误不断增加。此外,零售和门诊药房越来越重视常规药物工作流程的自动化,这将进一步推动该细分市场的增长。

- 据Pharmaceutical Process World披露的数据显示,全球药店的所有制药设备召回中,估计有50.0%是由于标签或包装过程中的错误造成的。

了解我们的报告如何帮助优化您的业务, 与分析师交流

通过分布模型分析

去中心化分销模式的高潜力优势推动去中心化细分市场增长

按分配模式,市场分为集中式和分散式。

到 2026 年,去中心化细分市场将在全球占据 79.80% 的主导份额,预计在预测期内将以最高复合年增长率增长。 2023 年的主导份额归因于零售药店越来越多地采用卫星药房和 ADC 来为患者提供药物处方和配药。此外,与集中模式相比,分散模式的潜在优势,例如患者安全、护理效率和成本效益,将进一步促进市场增长。

- 根据 SAGE Publications 2021 年 4 月发布的研究估计,在去中心化模型的帮助下,患者满意度显着提高。

相反,集中式细分市场预计在 2023 年至 2030 年期间将以适度的复合年增长率增长。这一增长归因于中国和印度等发展中经济体对医院和零售药店的高度关注,而不是传统的手动单位剂量系统。

通过最终用户分析

全球自动化零售药房数量不断增加,推动医院药房细分市场增长

根据最终用户,市场分为医院药房、零售药房等。

由于医院越来越重视药房工作流程自动化,以尽量减少患者用药错误发生率的上升,医院药房细分市场在 2026 年占据最高市场份额 44.33%。此外,由于患者住院人数较多,医院药房的常规药物处方和配药数量不断增加,将进一步促进该细分市场的增长。

- Omnicell Inc.预计,到2022年,约50.0%的美国医院将采用其药房自动化系统。

同样,由于越来越多的零售药店在处方配药和库存管理方面需要先进的机器人和工作流程管理设备,预计零售药房领域将以最高的复合年增长率增长。

- 2023 年 1 月,全球零售药房创新者 Walgreens Boots Alliance, Inc. 在美国各地推出了 9 个零售微型配送中心。这些微型配送中心配备了处方配药机器人,每小时可配药 300 个处方。

区域见解

North America Pharmacy Automation Devices Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2024 年,北美地区的最大市场规模为 18.3 亿美元。北美该市场的增长归因于新技术先进设备的不断推出以及市场中主要参与者的广泛存在。此外,零售药店越来越多地采用机器人配药系统,将进一步有利于区域增长。预计到 2026 年美国市场将达到 19 亿美元。

- 2022 年 12 月,百特推出了 ExactaMix Pro,这是一款经过美国食品和药物管理局 (FDA) 认证的新一代自动化营养复合机,具有公认的 UL 2900-2-1 网络安全标准。

2024年,欧洲占据了相当大的市场份额。该地区的市场增长归因于患者医疗差错发生率的上升以及患有慢性病的老年人口数量的增加,导致门诊和零售药房越来越多地采用自动化系统。此外,发达国家对医疗保健机器人自动化意识的不断提高将进一步促进区域增长。英国市场预计到2026年将达到2亿美元,而德国市场预计到2026年将达到3亿美元。

- 2022年9月,世界卫生组织(WHO)公布的数据称,欧洲每年约有2.37亿次用药错误。

- 2021年10月,芬兰Satasairaala Hospital Pharmacy安装了NewIcon的IV ICON Twins复配系统,以扩大产能。

预计亚太地区市场在预测期内将以最高复合年增长率增长。亚太地区零售和医院药房数量的增加以及患者对处方药的需求不断增长将有助于提高对药房自动化设备的需求。此外,主要参与者日益关注扩大其区域分销网络将进一步推动预测期内的区域增长。日本市场预计到2026年将达到0.9亿美元,中国市场预计到2026年将达到0.5亿美元,印度市场预计到2026年将达到0.3亿美元。

- 据Industry Advisors 2021年5月发布的统计数据,印度有90万家零售药店。

同样,由于卫生环境中基础设施的不断发展和操作工作流程的技术进步,中东、非洲和拉丁美洲地区预计在 2025 年至 2032 年期间将以相当大的复合年增长率增长。

药房自动化设备市场主要公司名单

主要参与者不断增加的战略收购和产品发布推动市场增长

该市场竞争激烈,主要由 Omnicell Inc.、BD、Capsa Healthcare 和 Yuyama Co., Ltd. 等少数制造商主导。这些主要参与者都强调合作、收购和合并等战略举措,以扩大其在市场上的现有产品组合,进一步提高其公司份额。

- 2022 年 7 月,BD 收购了 Parata Systems, LLC,该公司提供创新的药房自动化系统和解决方案。 Parata Systems 产品组合包括用于分配、封盖和分类药丸的类似自动售货机的机器人以及用于药房自动化设备的软件程序。

- 2021 年 8 月,Capsa Healthcare 收购了 Specialty Carts Inc.,以扩大 LTC 药物管理能力。此次收购将延续 Capsa 在药房自动化领域提供高度多样化产品的能力。

此外,市场上的其他新兴参与者包括 RxSafe LLC.、NewIcon、ScriptPro LLC. 等。这些参与者正专注于新产品发布的研发,以提高其药房自动化设备在全球范围内的可及性。此外,市场参与者正在关注技术进步和提高自动化设备的数字功能,以增加医院和零售药房的需求。这些因素将推动其全球药房自动化设备市场份额。

- 2021年5月,NewIcon与瑞典医疗保健软件开发公司MEDWISE签署了分销协议。 MEDWISE 专注于 NewIcon 药房自动化系统在瑞典的销售、营销和维护活动,特别是 eMED ICON 自动化配药柜。

因此,行业参与者在全球范围内推出新的先进产品的大量合作和研发活动预计将在预测期内推动药房自动化设备市场的增长。

主要公司简介:

- 奥姆赛尔公司(我们。)

- BD(美国)

- 汤山株式会社(日本)

- 巴克斯特(美国)

- 卡普萨医疗保健(我们。)

- ScriptPro LLC(美国)

- RxSafe 有限责任公司。 (我们。)

- 新图标(芬兰)

- 瑞仕格医疗保健 (KUKA AG)(瑞士)

- JVM(荷兰)

主要行业发展:

- 2024 年 12 月 – 参加 ASHP 展会

瑞仕格医疗保健在美国卫生系统药剂师协会 (ASHP) 年中临床会议暨展览会上展示了其最新的药房自动化技术。该公司强调了其旨在优化药物管理的先进机器人解决方案。

- 2023 年 10 月 – 下一代供应链会议见解

在下一代供应链大会上,瑞仕格讨论了人工智能在供应链管理中不断扩大的作用,并重点介绍了其 ItemPiQ 机器人,该机器人使用人工智能来提高仓库运营中的拣货可靠性和效率。

报告范围

全球市场报告提供了详细的市场分析,重点关注主要参与者、产品类型和产品的主要适应症等关键方面。此外,它还提供了对市场趋势、合并、合作和收购等关键行业发展以及 COVID-19 对市场影响的见解。除了上述因素外,报告还包括了近年来促进市场增长的因素,并对不同细分市场进行了区域分析。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元) |

|

增长率 |

2026-2034 年复合年增长率为 11.08% |

|

分割 |

按产品分类

|

|

按分销模式

|

|

|

按最终用户

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,全球市场预计将从 2026 年的 38.4 亿美元增长到 2034 年的 90 亿美元。

复合年增长率为 11.08%,市场将在预测期内(2026-2034 年)呈现稳定增长。

到 2026 年,自动配药系统领域将引领市场。

药房医疗错误的发生率不断上升以及全球行业参与者不断推出的产品是推动市场增长的关键因素。

Omnicell Inc.、BD 和 Yuyama Ltd. 是全球市场的主要参与者。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 155