粉红氢市场规模、份额和行业分析,按工艺(PEM 电解、碱性电解和固体氧化物电解)和最终用户(炼油厂、氨、甲醇、钢铁生产、运输等)以及区域预测,2026-2034 年

粉红氢市场规模

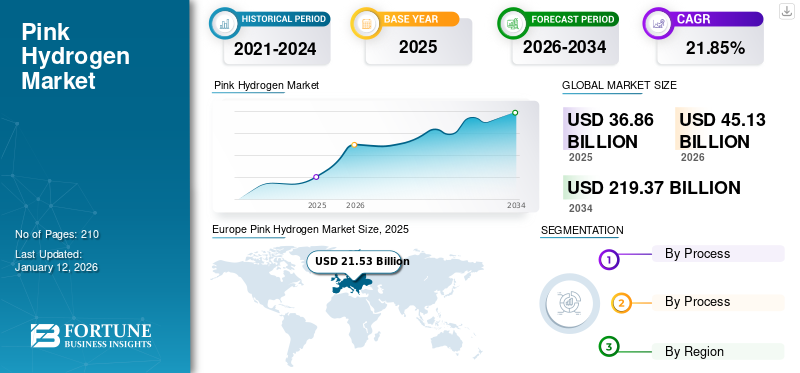

到 2025 年,全球粉红氢市场规模将达到 368.6 亿美元。预计该市场将从45.132026 年 10 亿美元219.37到 2034 年将达到 10 亿美元,复合年增长率为21.85%在预测期内。欧洲主导了粉红氢产业,市场份额为58.40%到 2025 年。美国的粉红氢市场预计将大幅增长,到 2032 年估计价值将达到 548.1 亿美元。

粉红氢是一种利用核能产生的氢,经过多种水电解过程,这是一种常见的过程。它可以用于更多公共应用程序。尽管它占氢气总需求的一部分,但最近扩大其范围的发展势头强劲,主要是在运输和炼油行业。氢应用的不断增加正在创造对核氢的需求,这有助于发电。

COVID-19 大流行对氢市场(包括不同类型的氢)产生了负面影响。由于工厂、生产厂关闭和边境关闭,这一流行病影响了氢气生产。此外,由于多个地区应用程序运行暂停,需求和供应链受到干扰。

粉红氢市场趋势

增加对零排放和清洁能源的投资,实现可持续的未来

全球向零排放和清洁能源的转变是一个趋势因素,重点关注可持续的未来。在零排放监管推动下,政府在清洁能源项目方面不断采取的举措已经引起了人们的认识。氢的多种应用也是投资核电项目的主要原因之一。

- 例如,2021 年 9 月,领先的竞争性能源提供商之一 Exelon Generation 宣布将使用核电驱动的电解工艺生产粉红色氢气(也称为紫色 H2),并获得了美国能源部 (DOE) 的绿色标志。

此外,私营部门对零排放目标的不断调整也为氢能在市场上创造了机会。例如,利用高温蒸汽电解核电站蒸汽轮机产生的废蒸汽可以降低制氢成本。

下载免费样品 了解更多关于本报告的信息。

粉红氢市场增长因素

氢在全球各行业的应用不断增长

多个行业长期以来一直在使用氢气,但由于新兴应用,最近出现了激增的现象。运输和汽车是利用氢的一些行业。由于越来越多地采用氢作为燃料,这些行业的需求很大。此外,主要汽车制造商正在开发由气态氢驱动的燃料电池汽车(FCV)。因此,大多数主要参与者,如沃尔玛、联邦快递、普利司通、凡士通、可口可乐和全食超市,都在部署燃料电池工业卡车。

- 例如,2023年2月1日,丰田氢动力汽车“Mirai”在加州和日本重新上市,续航里程更长,价格更低。

由于更严格的环境立法,未来几年对氢气的需求将会增加。由于政府机构实施了更严格的环境立法,提振粉红氢工业增长的另一个最终用户是炼油业。

例如,2023年7月3日,印度石油公司研发总监SSV Ramakumar表示,到2050年,其炼油厂50%的氢气使用应转变为绿色氢气。此外,该国第一座商业规模的绿色氢气工厂将位于帕尼帕特炼油厂,该炼油厂的产能将超过7,000吨/年。

氢替代化石燃料正在促进工业增长

氢气由于其自身的优势,近年来得到了广泛的应用。主要原因之一是技术发展导致了积极的气候变化。此外,由于从化石燃料转向氢,全球一次能源需求有所增加。大部分能源由化石燃料提供,但由于能源转型,许多公司正在转向基于氢的应用。

例如,2023年1月12日,考虑到氢应用和气候变化,阿联酋即将生产核能用于发电,目前正在运行巴拉卡核电站四分之二的机组。每个工厂的容量超过1.4吉瓦。一旦所有四个机组全部投入运行,这些工厂将满足阿联酋高达 25% 的能源需求。

制约因素

核电站的不可用限制了核氢的生产

由于应用的增加,粉红氢在多个地区蓬勃发展。尽管多个行业都有需求,但只有少数国家能够生产粉红色氢气。这是由于核电站无法使用,因为生产需要核电站。

尽管巴西和墨西哥拥有用于制氢的核电站,但它们并不积极生产粉红氢。缺乏认识、高项目投资和生产粉红氢的初始资本高是限制增长的主要因素。

粉红氢市场细分分析

按流程分析

PEM 电解领域因其相对于其他工艺的优势而占据主导地位

根据工艺,市场分为 PEM 电解(聚合物电解质膜)、碱性电解和固体氧化物电解工艺。

在全球范围内,PEM电解(聚合物电解质膜)是电解制氢的常用工艺之一,也是市场的主导部分。更高的能源效率、高电流密度、低透气性、更宽的工作温度以及易于操作和维护是其一些优越特性。到 2026 年,质子交换膜电解领域还将占据粉红氢市场 49.27% 的较大份额。由于其高效率和低维护成本,全球对质子交换膜工艺的需求正在迅速增长。因此,质子交换膜电解项目的数量每天都在增加。

例如,2023年7月,中国一家公私联合体投资330亿元人民币(约45亿美元)建设最大的采用PEM(质子交换膜电解)的绿色氢项目。该项目将位于蒙古丰镇市附近,每年利用3GW的风能和太阳能生产超过5万吨绿色氢。

通过最终用户分析

氢气在炼油厂脱硫中的作用日益增强,带动了该领域的增长

根据最终用户,市场分为炼油厂、氨、甲醇、钢铁生产、运输等。

在这一特定领域,炼油厂到 2026 年将占据 39.09% 的市场份额。炼油厂使用氢气在称为加氢脱硫的化学分离过程中从其生产的燃料中去除硫。此外,氢气在合成氨工厂中也很重要,因为它是合成氨的重要原料。

此外,炼钢是能源密集型行业,由于钢铁生产中还原铁矿石需要热量,脱碳难度较大。这个过程历来依赖煤炭来提供必要的热量,从而释放二氧化碳和一氧化碳。氢气提供了一种大大减少该过程碳排放的选择,很大程度上取代了煤炭进行直接反应和燃烧。

区域见解

我们对北美、欧洲、亚太地区和世界其他地区的市场进行了地理研究。

欧洲

欧洲以美元估值主导市场21.532025 年 10 亿美元26.612026 年将达到 10 亿。欧洲占据全球粉红氢市场份额的大部分,其多种应用的需求不断增长,氢产量不断增加。应用包括 石化、钢铁、水泥、航空和重型运输。

[库图特Jrhwv]

英国是粉红氢生产的主要国家之一,在欧洲地区贡献了大部分份额。与英国一样,俄罗斯和瑞典在核氢领域占据主导地位。推动该国占据主导地位的主要原因是零碳排放和政府升值支持的可持续未来的目标。例如,2023 年 9 月 14 日,Bay Hydrogen Hub 项目即将通过固体氧化物电解槽工艺,利用公用事业公司 1.25GW Heysham 2 工厂的电力和蒸汽来生产核氢。预计到 2026 年,英国市场将达到 164.7 亿美元。

北美

由于氢气生产业务的进步,北美是增长最快的地区之一。北美还拥有主要的活跃核电站,生产粉红色氢气并占全球份额。例如,到 2022 年,能源部能源效率和可再生能源核能办公室与公用事业公司合作支持核电厂的三个氢示范项目。预计到2026年美国市场将达到125.2亿美元。

亚太地区

在氢使用的新兴适应的推动下,亚太地区也是增长最快的地区之一。该地区人口众多,经济发展势头良好。由于工业的发展和政府活动的稳定,人们的金融消费能力急剧增强。在氢气生产活动的多项进步的推动下,中国在亚太地区处于领先地位,并主导着氢气市场。

此外,其他因素也是全球化工市场的很大一部分,其庞大的炼油能力是氢气需求的主要来源。预计到2026年日本市场将达到15.6亿美元,中国市场预计到2026年将达到39.6亿美元。

拉丁美洲、中东和非洲

世界其他地区,包括拉丁美洲、中东和非洲,也在试图加入粉色氢气生产的竞赛。由于全球需求不断增长,许多国家正在开发氢。海湾国家正在启动氢气生产工厂,从化石燃料转向清洁能源。以10月12日为例th2023年,阿联酋调查了通过核能电解产生的核氢的生产。全国有七个成熟度不同的项目,试图满足国内使用和出口的需求。

主要行业参与者

参与者将可持续发展与政府举措合作以巩固市场地位

粉红氢市场的增长主要取决于领先市场参与者的投资:空气产品和化学品公司、OKG Aktiebolag、林德公司等。领先的有限公司。是一个全球参与者工业气体和工程解决方案。林德生产氢气已有一个多世纪的历史,是新型制氢技术的发明者。

- 例如,2022 年 9 月,Linde Plc。宣布将在纽约建造一座35兆瓦PEM(质子交换膜)电解槽来生产绿色氢气。该工厂将是林德在全球安装的最大电解槽之一,将使林德在美国的绿色液氢产能翻一番。

顶级粉红氢公司名单:

- 西门子能源(德国)

- 空气化工产品公司(美国)

- OKG Aktiebolag(瑞典)

- 林德公司(爱尔兰)

- Exelon 公司(美国)

- 液化空气集团(法国)

- 内尔·阿萨(挪威)

- 氢气系统(丹麦)

- 伊贝尔德罗拉 SA(西班牙)

- SGH2Energy(美国)

主要行业发展:

- 2024 年 4 月,印度正在与国内大型企业讨论投资受监管的核能行业,包括重点关注清洁能源。该讨论还包括该国粉红氢的生产。

- 2023 年 10 月:美国政府宣布为七个地区“中心”提供 70 亿美元资金来生产氢气。如果以清洁方式生产,氢气可以通过替代化肥和钢铁行业的化石燃料以及难以实现电气化的工业卡车等车辆来帮助应对全球变暖。

- 2023 年 10 月:中国技术先进的国产核电设施已下线,还有20多座第三代核反应堆正在建设中,旨在产生更多清洁能源,推动国家发展。

- 2022 年 4 月:美国能源部能源效率和可再生能源办公室以及核能办公室已经开始与公用事业公司合作,支持核电厂的三个氢示范项目。

- 2021 年 2 月:根据核工业委员会 (NIC) 制定的氢能路线图,到 2050 年,核电可能会生产英国三分之一的清洁氢。 NIC 由商业、能源和清洁增长部长以及核工业协会 (NIA) 共同主持,制定政府与行业团队合作的战略,以促进英国的核电发展。

报告范围

该报告对市场进行了详细分析,重点关注领先企业、产品/服务类型、产品领先应用等关键方面。此外,该报告还提供了对市场趋势的洞察,并重点介绍了行业的关键发展。除了上述因素外,报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

复合年增长率21.85%从2026年到2034年 |

|

单元 |

价值(十亿美元)和数量(千吨) |

|

分割 |

按流程

|

|

按最终用户

|

|

|

按地区

|

常见问题

《财富商业洞察》的一项研究表明,2026 年全球市场规模为 451.3 亿美元。

预计全球市场在预测期内将以 21.85% 的复合年增长率增长。

2026年欧洲粉红氢市场规模为266.1亿美元。

从工艺来看,PEM 电解(聚合物电解质膜)领域占据了全球市场的主导份额。

预计到2034年全球市场规模将达到2193.7亿美元。

对炼油系统的需求不断增长是推动市场增长的关键因素。

西门子能源公司、林德公司和液化空气公司是活跃在市场上的一些顶级参与者。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 210

相关报道