功率晶体管市场规模、份额和行业分析,按类型(双极结晶体管、场效应晶体管、异质结双极晶体管等)、按技术(低压 FET、射频和微波功率、高压 FET 和 IGBT 晶体管)、按行业垂直(消费电子、IT 和电信、汽车、制造等)和区域预测,2026-2034 年

主要市场见解

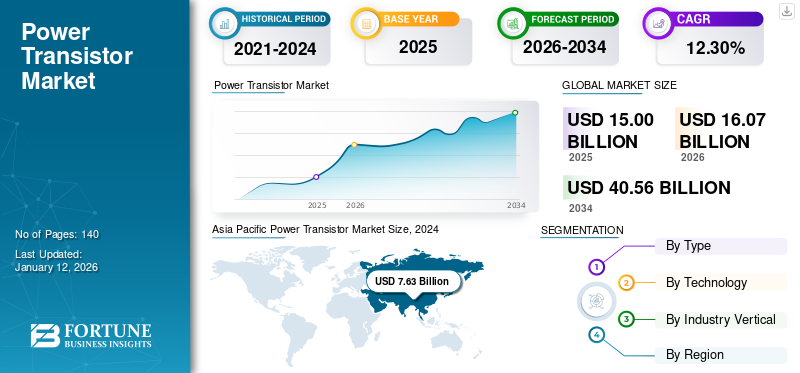

2025年全球功率晶体管市场规模为150.0亿美元,预计将从2026年的160.7亿美元增长到2034年的405.6亿美元,预测期内复合年增长率为12.30%。 2025年,亚太地区将主导全球功率晶体管市场,份额为52.90%。

功率晶体管是三端半导体器件,包括集电极、基极和发射极,在电源和功率放大器中放大和开关电信号。适用于使用大电流、大电压的电器。功率晶体管比其他微型晶体管可以处理更多的功率和负载。功率晶体管可以具有正-负-正(PNP)或负-正-负(NPN)极性。这些解决方案具有多种开关速度和功率特性。在过去的几十年里,这些晶体管由于能够提高电子设备的开关和功率效率,在全球范围内越来越受欢迎。例如,根据《半导体文摘》2022年10月发布的报告,由于产品出货量增加,2022年功率晶体管的平均售价将上涨11%,这对市场份额产生了积极影响。此外,调制解调器、路由器、放大器等连接设备的使用越来越多,智能手机,全球可穿戴设备正在推动全球功率晶体管市场的增长。

2020 年 COVID-19 大流行的指数级传播极大地影响了垂直行业和消费者的正常生活方式。为了预防和限制新冠肺炎 (COVID-19) 病毒的传播,各国政府当局在全球范围内实施了封锁和行动限制。这一因素导致半导体和电子制造单位关闭。生产装置的突然关闭扰乱了电子和半导体材料的供应链,这导致对晶体管、二极管和三极管的需求略有下降。

然而,COVID-19 的影响极大地改变了客户行为和业务视角。因此,政府当局和主要市场参与者已制定了控制 COVID-19 危机的策略。例如,2021年12月,印度政府拨款100亿美元用于开发半导体产业。此外,场效应晶体管 (FET) 是 COVID-19 病毒蛋白尖峰检测过程中的主要组成部分,增加了全球市场对晶体管的需求。

功率晶体管市场趋势

晶体管在互联设备中的使用不断增加正在推动市场增长

在过去的二十年中,自动化在各种企业的常规运营中的重要性不断增加。此外,物联网和工业自动化等新兴技术的采用正在吸引最终用户在日常活动中使用联网设备。例如,2022 年 11 月,“Automation Anyware”发布的一份报告显示,全球 83% 的组织通过在组织中实施物联网和连接设备提高了生产力。功率晶体管有助于连接设备散热并防止过热。此外,这些晶体管减少了二氧化碳排放量和连接设备使用的能源成本。由于这些优点,在估计期间对晶体管的需求正在增加。

下载免费样品 了解更多关于本报告的信息。

功率晶体管市场增长因素

电子和半导体行业日益增长的环境问题正在推动市场增长

电子和半导体行业先进技术的使用不断增长。随着技术进步,污染和电子垃圾等环境问题也日益严重。为了控制这个问题,大多数最终用户更喜欢在其最终产品中使用环保电子和半导体元件,例如晶体管、二极管和三极管。金属氧化物半导体场效应晶体管 (MOSFET) 和场效应晶体管 (FET) 等晶体管的使用越来越多,有助于解决污染问题。这些晶体管通过减少过热和适当散热来帮助电子设备提高效率。此外,许多国家仍然使用化石燃料来发电,直接增加了污染。 MOSFET 和 FET 正在降低电子设备功耗并防止衰减。

制约因素

晶体管成本高、耐用性差阻碍市场增长

功率晶体管的直接成本远高于其他二极管、三极管和晶体管。晶体管成本较高最终会增加最终产品的成本,例如使用这些晶体管的工业机械、消费电子产品和医疗保健设备。最终产品成本的上升可能会阻碍预测期内市场的增长。此外,该晶体管的主要问题或技术问题是开关频率问题。这种晶体管在15KHz以上的频率下无法正常工作。当这些晶体管置于高于 15KHz 的频率时,它们就会失效或击穿。此外,该晶体管的反向阻断能力较弱,很容易因热失控而损坏。上述因素制约了市场的增长。

功率晶体管市场细分分析

按类型分析

双极结型晶体管部门由于其高输出电流生产能力而录得更高的收入

根据类型,市场分为双极结晶体管、场效应晶体管、异质结双极晶体管等。

由于双极结型晶体管能够将少量输入电流转化为大量输出电流,因此双极结型晶体管细分市场在 2026 年占据了显着的收入,份额为 34.78%。此外,它们还广泛用于更好地放大开关和信号。场效应晶体管很快就会遵循同样的趋势,因为它们能够改善热欺骗 消费电子产品。然而,由于电子和半导体行业持续的技术进步,推动了市场的增长,预计其他细分市场在预测期内将产生最高的复合年增长率。

按技术分析

低压 FET 由于价格较低,2024 年收入可观

根据技术,市场分为低压 FET、射频和微波功率、高压 FET 和 IGBT 晶体管。

低压场效应晶体管在2026年的营收最高,2026年占比为35.16%,这得益于低压场效应晶体管零售价格的降低。然而,低压场效应晶体管在预测期内将具有更高的复合年增长率。此外,由于射频和微波设备在航空航天和国防工业中的使用不断增加,射频和微波功率领域也遵循相同的趋势,并产生第二大市场收入。同样,绝缘栅双极晶体管和高压场效应晶体管在预测期内将经历适度增长。

按行业垂直分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于晶体管的大量使用,制造部门在 2024 年创造了最高收入

根据垂直行业,市场分为消费电子、IT 和电信、汽车、制造业等。

市场中的制造领域在2026年产生了最高的收入,2026年的份额为30.80%。这是由于在制造机械中大量使用晶体管以提高效率——此外,汽车领域也遵循同样的趋势,并呈现出市场第二大的增长。此外,在消费电子领域,晶体管的使用在过去二十年中迅速增加,这推动了全球市场的发展。然而,由于功率晶体管在通信和网络设备的复杂开关电路中的使用越来越多,IT和电信领域在预测期内显示出最高的复合年增长率。

区域见解

Asia Pacific Power Transistor Market Size, 2024 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区以 2025 年 79.4 亿美元的估值和 2026 年 83.5 亿美元的估值主导市场。它正在成长为全球市场的主导地区。这是由于韩国、中国、日本、台湾和新加坡等发达国家拥有现代半导体和电子设备以及先进的研发中心。此外,马来西亚、印度、澳大利亚和越南等国家也重点关注半导体和电子制造单位的增长,这负责该地区市场的发展。

由于电子行业的大量存在,中国拥有主要市场份额

中国在全球市场中占有显着地位。这是由于全球拥有先进的现代晶体管制造单位。此外,中国政府正在重点关注国内晶体管的研究和新产品开发,预计这将推动市场增长。此外,中国是全球市场上半导体和电子产品的重要供应国,这也是市场增长的原因。

了解我们的报告如何帮助优化您的业务, 与分析师交流

亚太地区产生了显着的收入。这是由于该地区拥有最先进、最现代化的晶体管生产单位。此外,台湾、中国、日本、韩国和新加坡等发达国家是市场中小型工业各种晶体管的主要供应商,推动了市场的增长。到2026年,日本市场价值为6.2亿美元,到2026年中国市场价值为52.7亿美元,到2026年印度市场价值为9.2亿美元。

2024年,美国将在北美地区产生更高的收入。这是由于该地区拥有重要的公司。此外,美国政府过去几年一直在增加半导体行业的支出。例如,2022 年 3 月,据彭博社报道,《美国竞争法案》投入 520 亿美元来推广半导体行业的产品。然而,预计加拿大在预测期内将产生最高的复合年增长率,这是由于加拿大政府对信息技术和电信的投资不断增加,以及制造业对该国晶体管的需求增加。此外,墨西哥正在通过采取各种战略来加强其市场足迹。到2026年,美国市场价值将达到43.1亿美元。

由于先进的制造设施,德国在欧洲市场上占据了显着的地位。此外,德国也取得了进步电动车制造单位,增加了该地区对晶体管的需求。然而,英国预计在预测期内将以复合年增长率增长。意大利和法国也分别遵循同样的市场趋势。然而,西班牙和欧洲其他国家等国家的市场增长缓慢且温和。到2026年,英国市场价值为4.3亿美元,而德国市场到2026年价值为5.2亿美元。

由于中东、非洲和南美洲先进技术的采用较少,中东和非洲地区的增长较为温和。然而,阿联酋、沙特阿拉伯和阿根廷等国家正专注于半导体制造,该市场正呈现显着增长。

主要行业参与者

三菱电机公司凭借先进的半导体制造设施在市场上占据主要份额

三菱电机公司凭借先进的半导体研究和制造单位而拥有显着的市场份额。此外,该公司还是市场上各种半导体和电子设备的主要供应商。此外,Diodes公司、德州仪器公司、Microchip Technology Inc.、英飞凌科技公司、恩智浦半导体公司、Vishay Intertechnology, Inc.、线性集成系统公司、瑞萨电子公司、罗姆有限公司、ST微电子公司等都采取了各种市场和业务增长战略,例如合作伙伴关系、协作、收购和产品发布,以应对市场上的大规模竞争。此外,这些组织专注于在不同国家扩展业务部门,这有助于根据客户需求开发多元化的产品。此外,电动汽车充电产品的持续增长推动了市场的发展。

顶级功率晶体管公司名单:

- 二极管公司。(我们。)

- 德州仪器公司(我们。)

- 微芯科技公司(我们。)

- 英飞凌科技股份公司(德国)

- 三菱电机公司(日本)

- 恩智浦半导体(荷兰)

- Vishay Intertechnology, Inc.(美国)

- 瑞萨电子株式会社(日本)

- 罗姆株式会社(日本)

- 意法半导体(瑞士)

主要行业发展:

- 2022年3月_半导体和电子解决方案提供商恩智浦半导体推出了新产品,适用于32T32R和64T64R的射频功率分立晶体管。该晶体管由硝酸镓制成,用于通过增加大规模 MIMO 覆盖范围来提高城市和郊区天线的效率。

- 2022年3月_Transphorm Inc. 是硝酸镓产品供应商,与 TDK 集团公司 TDK lambda 合作。通过此次合作,两家公司都扩展了他们的 AC-DC 硝酸镓电源模块。硝酸镓的效率比硅基于解决方案。

- 2022年7月_元素半导体制造商Nexperia推出了新型功率双极结晶体管。该晶体管采用先进的电气和热学 DPAK 封装,可承受 45V 至 100V 的电压范围和 2A 至 8A 的电流范围。该晶体管专为提高汽车应用的效率而制造。

- 2021年12月_IBM 公司和三星电子公司合作设计和开发了一种新型垂直晶体管。与现有的鳍式场效应晶体管 (finFET) 相比,这种新型晶体管可降低 85% 的能耗。

- 2021年7月_ST微电子是半导体行业的主要参与者。该公司推出了新的晶体管系列。该新晶体管系列属于 LDMOS RF 晶体管系列。新推出的 LDMOS RF 晶体管可在 8W 至 300W 功率输出范围内工作,常用于航空航天、雷达和卫星应用。

报告范围

该报告对全球市场进行了详细分析,重点关注晶体管市场的领先公司、应用、最新技术和最新发展等关键方面。除此之外,该报告还提供了对市场趋势的见解并强调了关键的行业发展。除了上述因素外,报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为12.30% |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型

|

|

按技术

|

|

|

按行业分类

|

|

|

按地区

|

常见问题

Fortune Business Insights 表示,2025 年市场规模将达到 150 亿美元。

到2034年,全球市场预计将达到405.6亿美元。

在预测期内(2026-2034年),市场的复合年增长率将达到12.30%。

预计亚太地区将成为主要地区,2025 年将达到 529 亿美元。

在垂直行业领域,制造业子领域预计在预测期内复合年增长率最高

在连接设备中越来越多地使用功率晶体管是全球市场的主要趋势。

越来越多地使用环保电子设备推动市场。

Diodes 公司、Electronics Industry Public Company Limited (EIC)、Inchange Semiconductor Company Limited、Infineon Technologies AG、Linear Systems、Microchip Technology Inc.、三菱电机公司、Linear Integrated Systems NXP Semiconductors、Qualcomm Technologies, Inc.、三星电子有限公司等是市场上的主要公司。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 140