印刷电路板市场规模、份额和行业分析,按产品类型(刚性板(单层板、双层板和其他(多层))、HDI 板、柔性板等)、按应用(汽车、消费电子、电信、医疗保健、能源和电力和其他(军事、公用事业))以及区域预测,2025-2032 年

印刷电路板市场规模

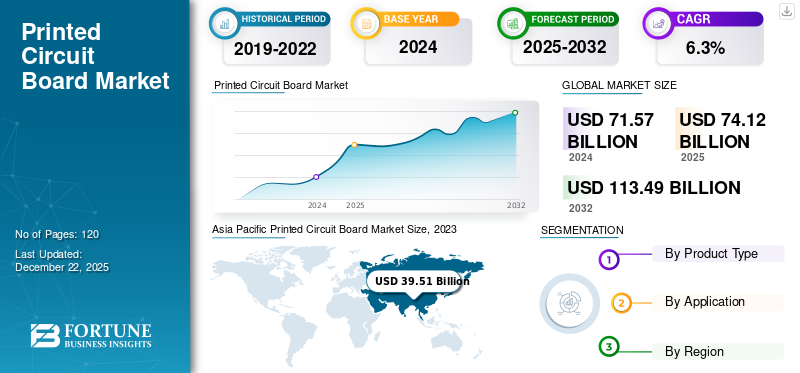

2024年,全球印刷电路板市场规模为715.7亿美元。预计该市场将从2025年的741.2亿美元增长到2032年的1134.9亿美元,预测期内复合年增长率为6.3%。

印刷电路板是一种硬元件,可将电流从电子元件的一个部分传输到另一部分。由于插座和表面安装组件的复杂性,这些硬基板为接线区域提供了额外的物理强度和支撑。大多数 PCB 是由玻璃纤维、复合环氧树脂等复合材料。此外,大多数 PCB 设计都很简单,由单层组成,而更复杂的硬件设备(例如计算机、显卡和主板)则由多层组成。从长远来看,折叠电视和曲面显示器等显示解决方案的技术进步将推动对柔性 PCB 的需求。

该产品更常用于计算机,但在电视、收音机、手机和数码相机等设备上也有多种应用。 PCB 组装除了在消费电子产品中占主导地位外,还在汽车、电信、医疗保健、能源和电力以及其他(军事、公用事业)领域得到越来越多的应用。此外,新兴的自动化需求和工业工程中对智能电子设备的需求不断增加,增强了整个行业对印刷电路板的需求。半导体和电子工业。

COVID-19 大流行阻碍了半导体行业的全球供应链,并导致全球电子产品短缺。然而,疫情过后,印刷电路板的需求增加,未来几年PCB板的销量和价格有望增加。

印刷电路板市场趋势

新时代电子产品的主导应用推动了柔性 PCB 的发展趋势

采用非传统封装的小型化电子产品的兴起为 PCB 面板创造了大量机会,这将扩大印刷电路板市场份额并增加对柔性电路板的青睐。柔性 PCB 能够弯曲并适合奇特的形状和图形,并且在任何操作条件和高温下都能保持一致的性能。柔性电路板的这一特性推动了其在商业电子、航空航天、医疗和汽车领域的应用。

下载免费样品 了解更多关于本报告的信息。

印刷电路板市场增长因素

HDI 板在汽车领域的应用不断增长,推动市场增长

PCB 的发现使电子元件变得紧凑,提供更好的导电性并以精确的方式将电流传输到不同的元件。高密度互连 (HDI) PCB 具有更高的布线密度,可显着减小 PCB 面板的尺寸和重量。这些高密度互连 PCB 具有成本效益、极其可靠,并且与支持高速信号传输的低间距 IC 封装兼容。这些特性扩大了 HDI 板在航空、汽车和小型电子产品等各个领域的应用。从长远来看,HDI 电路板的这些功能预计将推动印刷电路板市场的增长。

制约因素

对高精度的需求和熟练劳动力的短缺可能会阻碍 PCB 制造

印刷电路板在狭小而紧凑的空间内制造起来很复杂,制造它们需要额外的精度和非常小的焊盘尺寸。这些挑战阻碍了 PCB 单元的制造和组装。此外,制造用于高速信号传输和安全的紧凑型 PCB 单元需要精密的工程设计和熟练的劳动力。这些制造需求阻碍了 PCB 行业当前的增长率。

印刷电路板市场细分分析

按产品类型分析

刚性印刷电路板在计算机中占据主导地位,推动市场需求

根据产品类型,市场分为刚性板(单层板、双层板等(多层))、HDI板、柔性板等。

由于其在计算机和电子行业的主导应用,到 2024 年,刚性板将在产品类型细分市场中占据 39.12% 的份额。物理强度和更高的传输能力是刚性板市场增长的主要驱动力。双层和多层 PCB 是紧凑型小型设备中需求旺盛的一些新进步,从长远来看,它们将增加对刚性 PCB 的需求。

HDI 电路板可容纳大量接线并为不同单元提供导电性,其使用的不断增加正在加强 HDI 电路板领域的份额。

此外,柔性板是印刷电路板的新进步,可应用于不同形状和尺寸的电子产品,并在不同的操作条件下表现出平稳的功能。这一因素将在预测期内推动柔性电路板的趋势。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按应用分析

消费电子应用占据主导地位,推动 PCB 需求

按应用划分,市场分为汽车、消费电子、电信、医疗保健、能源和电力以及其他(军事、公用事业)。

到2025年,消费电子可能会占据31.97%的市场份额,其中包括手机、智能电视和其他智能设备等设备,由于其紧凑性和更好的计算和处理能力,可以在很短的时间内优化计算和逻辑运算,因此占据主导应用。

PCB 在汽车中用于精确 GPS 跟踪和物联网的应用不断扩大。

此外,电信和医疗保健设备对 PCB 单元的需求预计将在未来几年扩大柔性电路板的销售。

此外,从长远来看,对能源和电力不断增长的需求以及突出的军事应用将逐步推动对 PCB 单元的需求。

在预测期内,汽车领域的复合年增长率可能为 7.16%。

区域见解

在全球范围内,PCB行业在北美、欧洲、亚太地区、中东和非洲以及南美拥有突出的市场。

Asia Pacific Printed Circuit Board Market Size, 2023 (USD Billion) 获取本市场区域分析的更多信息, 下载免费样品

全球 PCB 行业正在以稳定的复合年增长率增长,并且对精密元件和紧凑型设备的需求不断增长。这些必需品扩大了对刚性 PCB 的需求消费电子产品和计算机设备。此外,自动化程度的不断提高以及工业物联网 (IIoT) 的采用也提振了行业其他各个领域对 PCB 元件的需求。

亚太地区是 PCB 制造的制造中心,在全球印刷电路板 (PCB) 收入中占据主要份额。该地区2024年以408.7亿美元的市值领先,2023年市值为395.1亿美元。该地区的增长速度不断加快,中国、日本、印度和东南亚等主要万亿美元经济体对紧凑型消费电子设备的需求呈指数级增长。

由于其强大的国内制造业实力和对 PCB 制造经济的强大控制,中国在该地区占据了主要份额,这增强了其在亚洲的地位。此外,印度这个正在成长的万亿美元经济体正在将自己打造成制造中心,预计这将长期提升印度PCB制造行业的地位。由于日本和东南亚在 PCB 制造领域的制造和投资的进步,其 PCB 制造份额将稳步增长。预计2025年中国市场规模将达到213.2亿美元,印度市场规模预计将达到23.3亿美元,日本市场规模预计将在2025年达到72.5亿美元。

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于对工业物联网(IIoT)和技术等进步和技术的需求增加,预计北美将跟随全球增长趋势。工业4.0。初创行业正在快速增长,对经济可靠的产品创新解决方案的需求推动了 PCB 行业的增长。预计到 2025 年,北美将占据第二大市场规模,达到 161.2 亿美元,预测期内复合年增长率第二快,达到 5.48%。

到2025年,欧洲将成为第三大市场,价值将达到90.7亿美元,并且将逐步增长,核心原始设备制造商(OEM)专注于与科技集团和初创企业合作,将技术集成到其产品或产品组合中,这支撑了对PCB的需求。预计到 2025 年,英国的市场价值将达到 18.1 亿美元。另一方面,德国预计将在 2025 年达到 28.8 亿美元,法国可能会达到 5.3 亿美元。

预计到 2025 年,中东和非洲将成为第四大市场,价值达 43.4 亿美元,并且由于创新程度较低和 PCB 进口不断增加(尤其是来自中国或其他亚洲国家等 PCB 中心),该市场将稳步增长。此外,PCB制造基础设施的缺乏也导致了该行业的增长。到 2025 年,海湾合作委员会市场预计将达到 21.2 亿美元。

印制电路板市场重点企业名单

主要参与者大力投资于技术进步,以长期扩大市场份额

该行业的大多数主要参与者主要致力于推动物联网的进步,并为计算机和消费电子设备的狭小空间开发紧凑的印刷电路板面板。此外,OLED电视、LED和计算机设备等柔性消费电子产品的日益普及,从长远来看也增加了核心零部件制造商的市场份额。此外,厂商正在将小型HDI PCB融入小型计算机设备中,以实现高电流传输和计算速度,从而在市场上建立据点。

主要公司简介:

- 振鼎 (中国)

- 欣兴微光 (中国)

- 东山金化(中国)

- 日本 Mektron(日本)

- 华通(中国)

- 三脚架(台湾)

- 迅达科技 (我们。)

- 深南电路(中国)

- 伊比登(日本)

- 瀚宇博德(中国)

- 奥特斯(奥地利)

- 韵科技(中国)

- 新米纳公司(我们。)

主要行业发展:

2024 年 2 月:领先的印刷电路板制造商 TTM Technologies Inc. 推出了一系列用于 5G 收发器和功率放大器的新射频和特种元件业务部门。

2024 年 1 月: 领先的 PCB 制造商 Green Circuits 展示了其用于医疗保健领域的最先进的 PCB 解决方案。这些多氯联苯在控制和增强流动性以及改善生活方式方面发挥着至关重要的作用。

2024 年 1 月:领先的机器数据和制造分析提供商 Arch 宣布与捷普公司 (Jabil Inc.) 合作。此次战略合作横跨四大洲和 12 个国家,为制造商提供可行的情报。

2023 年 11 月:TTM Technologies Inc. 宣布将其工厂从纽约转移到拟建的新绿地上的高科技制造基地。该工厂将支持生产超 HDI(高密度互连)PCB 的能力,以满足国家安全要求。

2023 年 5 月:著名电子制造商三菱电机在本轮融资中向日本初创企业 Elephatech Inc. 投资了约 667 万美元。这家初创公司是一家使用金属喷墨打印机大规模生产 PCB 的公司。

报告范围

该报告对市场进行了详细分析,重点关注了知名公司、产品/服务类型以及产品的领先应用等关键方面。除此之外,它还提供了对市场趋势的洞察并突出了关键的行业发展。除了上述因素外,报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2019-2032 |

|

基准年 |

2024年 |

|

预计年份 |

2024年 |

|

预测期 |

2025-2032 |

|

历史时期 |

2019-2023 |

|

增长率 |

2025年至2032年复合年增长率为6.3% |

|

单元 |

价值(十亿美元) |

|

分割 |

按产品类型

按申请

按地区

|

常见问题

Fortune Business Insights 预计,到 2032 年,该市场规模将达到 1134.9 亿美元。

2023年,市场估值为696.9亿美元。

预计该市场在预测期内将以 5.9% 的复合年增长率增长。

刚性板市场预计将引领市场。

技术进步和消费电子产品对柔性电路板的需求是推动市场增长的关键因素。

振鼎、欣兴微电子、DSBJ、Nippon Mektron、Compeq、Tripod、TTM Technologies、SCC、Ibiden、瀚宇博德、AT&S、Rhyming Technology、Sanmina Corporation(美国)是市场上的顶级参与者。

亚太地区拥有最大的市场份额。

预计消费电子应用领域在预测期内将以最高的复合年增长率增长。

与我们的专家联系 与专家交谈

- 2019-2032

- 2023

- 2019-2022

- 120

相关报道