纸浆和纸张市场规模、份额和行业分析,按类别((包装和包装(食品和饮料包装、医疗保健包装、个人护理包装等)、印刷和写作(书籍和出版、新闻印刷等)、卫生用品等))以及区域预测,2026-2035年

纸浆和造纸市场规模概述

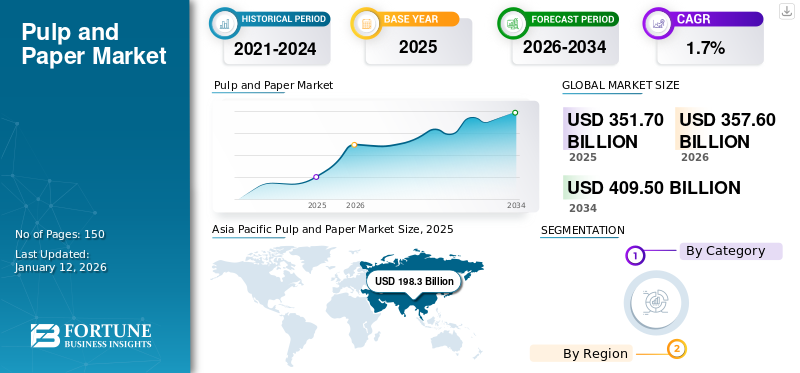

2025年全球制浆造纸市场规模为3517亿美元,预计将从2026年的3576亿美元增长到2035年的4165.6亿美元,预测期内复合年增长率为1.7%。

纸浆是从木材、纤维作物、废纸和碎布中提取的材料。纸浆经过加工可制造纸张和纸板。全球纸浆和造纸工业作为最依赖森林的工业而具有重要意义。木材等主要原材料以及麦秆、竹子和稻壳等替代材料用于造纸。越来越多地采用纸张作为纸包装材料、包装纸、印刷纸、书写纸、卷材、棉纸和特种纸预计将推动市场增长。纸浆和造纸制造及供应业是劳动密集型行业,在社会经济发展中发挥着至关重要的作用。此外,政府不断加强的可持续环境发展举措预计将推动纸浆和纸张市场的增长。

Smurfit WestRock、国际纸业、王子控股公司、UPM 和九龙环球(中国)投资集团有限公司是制浆造纸行业的主要参与者。

纸浆和造纸市场趋势

在线零售快速渗透新兴经济体,刺激纸包装需求

智能手机和互联网的日益普及,推动了印度、中国、东南亚国家、巴西等新兴经济体的在线零售业激增。如今,许多消费者更喜欢在网上购买食品、杂货、化妆品以及许多其他商品,因为他们忙碌的生活方式和繁忙的日程安排。这些因素导致用于运输这些货物的包装材料的采用激增,同时也保证了安全性。此外,零售包装对环保解决方案的需求不断增长,以避免废塑料包装的不利影响,加上政府对包装的法规不断加强,以提出可持续的解决方案,进一步推动了纸包装的采用。这一需求主要归因于纸浆包装的理想特性,如方便物流、轻质、环保、成本效益高、可生物降解等。因此,在线渠道的不断扩张以及支持性法规预计将增加纸袋和瓦楞纸箱的采用,并在预计的时间内推动市场增长率。亚太地区纸浆和造纸市场从2024年的1939.7亿美元增长到2025年的1983亿美元。

市场动态

市场驱动因素

公司增加纸张回收活动以促进产品采用

纸张回收是一个成熟的资本密集型行业。参与其他材料回收的公司发现纸张回收对其服务有帮助。它为企业家提供服务支持,包括收集、分类和运输。

根据美国森林与造纸协会的数据,2022 年美国消耗了 67.9% 的再生纸,与 2021 年相比保持稳定的回收率。美国各州的纸张回收要求有所不同。美国各州,包括宾夕法尼亚州、威斯康星州、罗德岛州、新泽西州和哥伦比亚特区,都制定了规定,所有等级的纸张都必须回收。在加利福尼亚州,企业必须回收报纸,在康涅狄格州,所有垃圾产生者都需要回收白色和彩色办公用纸、报纸和期刊。南达科他州、缅因州和弗吉尼亚州还制定了具体的强制性纸张回收法。纸张回收支持性法律的通过预计将增加回收活动,并进一步促进纸浆和纸张市场的增长。

下载免费样品 了解更多关于本报告的信息。

市场限制

数字媒体在新闻和教育领域的不断渗透正在削弱市场潜力

新闻纸行业受到数字媒体扩散的最直接影响。随着在线新闻平台、社交媒体和数字订阅成为主要新闻来源,对实体报纸和杂志的需求急剧下降。这种转变反映了媒体消费模式的更广泛变化,消费者越来越喜欢通过以下方式获取新闻智能手机和平板电脑而不是印刷出版物。数字档案和可搜索内容的便利性进一步削弱了实体新闻纸的价值主张。

COVID-19 的出现已成为数字媒体传播的重要因素。在宣布封锁的国家,报纸和印刷媒体的发行网络受到严重影响。此外,许多人避免接触此类媒体,以避免感染 COVID-19 的风险。许多人将他们的偏好转向网站、应用程序和社交媒体等数字平台来阅读新闻和其他信息。

该行业的数字化转型创造了对数字原生设备的需求,从根本上改变了劳动力需求。然而,这种转变给保留机构知识带来了挑战,而这些知识通常以传统方式在书籍和论文中较早地被察觉。

市场机会

由于消费者卫生意识的提高,卫生产品的需求不断增长,创造了市场机会

由于卫生产品的制造日益普及,纸浆和纸张市场正在快速增长,而卫生产品已成为现代社会的必需品。这一增长主要是由卫生和个人护理意识增强、可支配收入增加以及快速城市化等因素推动的。多年来,纸张消耗量稳步增长。卫生用品中的主要应用包括卫生纸、面巾纸、餐巾和女性卫生用品。随着人口增长和生活水平提高,对这些产品的需求预计将继续上升。此外,技术的进步促进了吸水性更强、柔软且环保的卫生产品的开发,进一步刺激了市场增长。此外,向可持续实践的转变鼓励了再生纸的使用和环保纸浆生产方法的采用,从而促进了市场的整体增长。

市场挑战

日益严重的森林砍伐和水危机给市场带来挑战

造纸工业消耗大量森林木材。据联合国粮食及农业组织统计,2000年至2015年,森林面积净减少330万公顷。此外,各国政府对森林木材的采购实施了严格的规定。此外,造纸还是最大的耗水行业之一。一般来说,制造A4尺寸的纸张,制造商需要大约20升水。因此,随着森林砍伐和水资源危机的加剧,管理连续的原材料和资源供应是市场增长的关键挑战。

COVID-19 的影响

在 COVID-19 大流行期间,由于最终用户的需求持续下降,纸张的主要应用,例如新闻印刷、印刷和书写,受到了不利的干扰。然而,由于消费者为避免 COVID-19 病毒传播而采取越来越多的安全和卫生习惯,包括薄纸在内的个人护理和卫生产品的使用量有所增加。因此,全球领先的卫生纸制造商更加关注满足医疗机构对卫生纸的需求。

贸易保护主义与地缘政治影响

关税和补贴等保护主义措施可以支持新兴产业,但可能导致效率低下和消费者成本上升。地缘政治紧张局势扰乱了供应链,就像俄罗斯和乌克兰冲突一样,这增加了原材料成本和物流挑战。环境政策也受到地缘政治压力的影响,提倡生物基材料和清洁制造。自由贸易与保护主义之间的争论仍在继续,自由贸易倡导者强调效率和更大的市场,而保护主义者则强调就业保护和产业发展。总体而言,该行业必须平衡保护主义措施与全球竞争力,以有效应对这些复杂的动态。

研究与开发 (R&D) 趋势

在可持续发展、数字化和创新的推动下,制浆造纸行业正在经历重大转型。主要研发 (R&D) 趋势包括采用竹子和大麻等替代纤维来减少对环境的影响,采用先进的回收技术来最大限度地减少浪费,以及采用物联网、人工智能和机器人等工业 4.0 技术支持的智能制造。这些进步提高了效率、自动化流程并提高了产品质量。此外,该行业还专注于可生物降解的包装解决方案和环保材料,以满足消费者对可持续发展的需求。随着公司寻求合作伙伴关系以优化资源并推动这个不断发展的行业的创新,协作研发工作也在不断增加。

细分分析

按类别

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于纸质包装的采用不断增加,包装和包装领域将占据最大的市场份额

根据类别,市场分为包装和包装(食品和饮料包装、医疗保健包装和个人护理包装等)、印刷和写作(书籍和出版、新闻印刷等)、卫生用品等。

由于纸质包装材料的采用增加,包装和包装领域预计在预测期内将占据纸浆和纸张市场的主导份额。全球电子商务和零售业的快速渗透创造了对包装纸的巨大需求。例如,纸袋的采用已成为塑料袋的廉价且潜在的替代品。此外,随着环保意识的提高,发展中经济体的消费者和制造商都在采用纸包装产品。 2026年,该细分市场占据5.51%的市场份额。

在新兴经济体可支配收入和个人卫生意识不断提高的支持下,卫浴领域预计将在预测期内实现健康增长。

由于越来越重视数字化和数字营销,发达国家的印刷和书写市场正在下降。预计到 2024 年,印刷和书写领域将占据 26.2% 的份额。

纸浆和造纸市场区域前景

根据地区,对北美、欧洲、亚太地区、拉丁美洲以及中东和非洲的纸浆和纸张市场进行了研究。

亚太地区

Asia Pacific Pulp and Paper Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区是领先地区,预计将在预测期内主导全球纸浆和纸张市场。 2025年亚太地区市场规模为1983亿美元,2026年为2021亿美元。在该地区,中国是全球最大的产品制造国和消费国。到2026年,中国的市场规模预计将达到1229亿美元。此外,纸浆和纸制品的使用量不断增加、生活方式的改善以及更健康的经济增长将为中国的纸制品提供利润丰厚的机会。预计到 2026 年,印度的价值将达到 272 亿美元,而日本同年的价值将达到 141 亿美元。

- 在中国,印刷和书写领域预计到2024年将占据21.2%的市场份额。

了解我们的报告如何帮助优化您的业务, 与分析师交流

北美

北美是第三大市场,预计到 2026 年价值将达到 482 亿美元。该地区拥有成熟的纸浆和纸浆市场纸制品预计在预测期内将以缓慢的复合年增长率增长。由于快速消费品的消费量不断增加,国际纸业公司、乔治亚太平洋公司和 WestRock 等大型公司在北美地区的存在正在创造一个竞争环境,从而导致美国对包装纸的需求增加。然而,预计印刷和书写领域的需求在预测期内将下降。在加拿大,包括纸张在内的大部分林产品行业都集中在魁北克省和安大略省。可回收性对于加拿大的包装制造商来说变得越来越重要,这对用于防水纸包装的聚合物涂料产品提出了挑战。目前,人们明显转向在纸张上使用可回收的保护涂层,预计在整个预测期内,这将在纸浆和纸张领域获得牵引力。人们对塑料不可回收性的日益担忧也推动了该国纸张的使用。美国市场预计将增长,到 2026 年估值将达到 445 亿美元。

欧洲

欧洲是全球第二大纸张消费国,预计市场规模将达 675 亿美元,预测期内(2026-2035 年)复合年增长率为 2.3%。此外,该地区在纸张生产中占有第二大份额。回收纸制品以实现可持续目标是市场的主要趋势。英国市场正在扩大,预计到 2026 年市场价值将达到 63 亿美元。人们对塑料污染的认识不断增强,对可持续替代品的推动,以及对能够有效利用资源和降低排放的技术和工艺的投资不断增加,正在为该国的可持续未来做出贡献。此外,电子商务行业的蓬勃发展导致网上购物的快速增长,增加了对包装材料的需求,特别是瓦楞纸箱和纸质解决方案。德国到 2026 年可能会增加 153 亿美元,而法国到 2025 年估计会增加 68.9 亿美元。

拉美

拉丁美洲是第四大市场,预计到 2026 年将实现 231 亿美元的增长。预计该地区在预测期内将在全球市场中呈现正增长。在拉丁美洲,墨西哥预计将成为市场增长最快的国家。纸包装行业并购活动和投资的增加增加了墨西哥对纸张的需求。尽管墨西哥的人均纸包装消费量低于美国和许多欧洲国家,但预计未来十年纸包装消费量将迅速增长。

中东和非洲

在中东和非洲,由于纸张和包装行业的不断发展,海湾合作委员会和南非预计将为纸制品提供增长机会。在非洲,由于识字率上升和教育投资增加,纸浆和造纸行业正在经历增长,这推动了对书写纸和印刷纸的需求。零售业的扩张和消费者支出的增长进一步推动了对包装解决方案的需求。此外,许多国家正在投资当地纸张生产能力,以减少对进口的依赖。可持续发展问题也正在塑造市场,逐渐转向环保和再生纸产品。到 2025 年,海湾合作委员会市场价值预计将达到 23 亿美元。

竞争格局

主要行业参与者

主要公司越来越关注可持续发展以获得竞争优势推动市场增长

Smurfit WestRock、国际纸业、王子控股公司、芬欧汇川和九龙环球(中国)投资集团有限公司是该市场的主要参与者。这些公司正在大力投资开发添加剂,以满足不断变化的可持续性和性能需求。

有效利用资源来满足消费者日益增长的需求是制浆造纸市场的一个重要因素。所有领先的纸张生产商都致力于平衡全球造纸行业的供需情况。目前,总部位于美国的国际纸业公司通过其子公司成为世界领先的纸张生产商。该公司提供不同等级的纸张,例如商业印刷纸、加工纸、数码纸、办公用纸和特种纸。该公司致力于通过负责任、高效地使用现有资源来改善人们的生活。

报告中介绍的主要市场参与者名单

- 国际纸业(我们。)

- 多姆塔公司(美国)

- 乔治亚太平洋有限责任公司(美国)

- 九龙环球(中国)投资集团有限公司 (中国)

- 比勒鲁德 AB(瑞典)

- 芬欧汇川(芬兰)

- Svenska Cellulosa Aktiebolaget SCA(瑞典)

- 王子控股株式会社(日本)

- Sappi 有限公司(南非)

- 日本制纸工业株式会社(日本)

- 斯默菲特·韦斯特洛克(爱尔兰)

主要行业发展

- 2025 年 3 月:UPM 特种纸和 Orkla Suomi 推出了一种可持续的熊猫牛奶巧克力纸质包装,取代了传统的聚丙烯塑料包装。

- 2025 年 3 月:Billerud 最近推出了 ConFlex HeatSeal,这是一种可回收、可热封的纸质包装材料,旨在替代各种包装应用中的塑料。这种创新产品旨在满足对密封性能的高要求,同时提高可回收性,符合可持续包装解决方案的不断增长趋势。

- 2025 年 1 月:国际纸业完成对 DS Smith 的收购,价值约 72 亿美元。合并后的实体总部将设在田纳西州孟菲斯,即国际纸业的原址,并将在伦敦(DS Smith 的前基地)设立欧洲总部。

- 2024 年 12 月:Georgia-Pacific 计划向其位于阿肯色州克罗塞特的工厂投资 9000 万美元,以增强其消费纸巾业务。此次扩建将提高生产高品质卫生纸的产能,其中包括广受欢迎的 Angel Soft 品牌。这项投资的初步生产预计将于 2026 年开始。

- 2023 年 9 月:国际纸业已完成以 4840 亿美元现金向合资伙伴出售其 Ilim 合资公司控股公司 Ilim SA 50% 的股权。该公司还以 240 亿美元现金的价格将 JSC Ilim Group 的流通股出售给其合资伙伴,并剥离了与 Ilim 相关的其他非重大剩余权益。通过这些交易,国际纸业已完全剥离其在 Ilim 的所有所有权权益。

报告范围

该报告对市场进行了详细分析。它重点关注关键方面,例如领先公司和类别。除此之外,它还提供了对市场和当前行业趋势的见解,并突出了关键的行业发展。除了上述因素外,它还包括促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2035 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2035 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2035 年复合年增长率为 1.7% |

|

单元 |

价值(十亿美元)和数量(百万吨) |

|

分割 |

按类别

|

|

按地区

|

常见问题

《财富商业洞察》表示,2026 年全球制浆造纸市场规模为 3576 亿美元,预计到 2035 年估值将达到 4165.6 亿美元。

预计该市场在预测期内将以 1.7% 的复合年增长率增长。

包装和包装领域预计将成为市场的主导类别。

对环保包装和个人护理产品日益增长的需求推动了市场的增长。

2025 年,亚太地区将主导市场。

卫生产品采用率的上升是推动产品采用的关键因素。

与我们的专家联系 与专家交谈

- 2021-2035

- 2025

- 2021-2024

- 150