铁路维护机械市场规模、份额和行业分析,按产品类型(捣固机、道碴维护机、钢轨打磨机、轨道提升和装卸机等)、最终用户(政府、私营铁路运营商和承包商)、销售类型(新销售和售后市场销售)以及区域预测,2026-2034年

铁路养护机械规模及未来展望

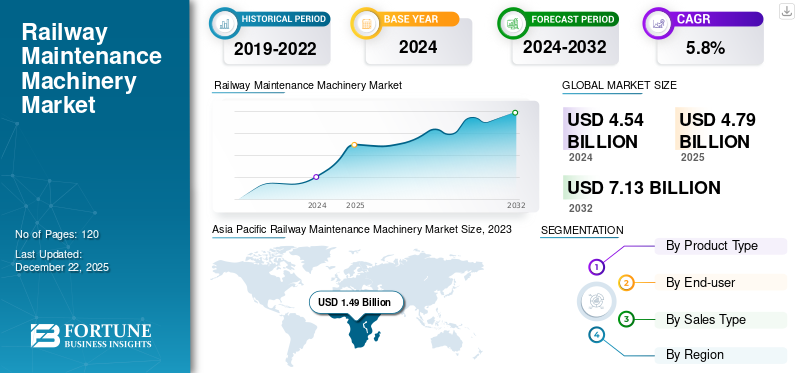

2025年,全球铁路养路机械市场规模为47.9亿美元。预计该市场将从2026年的50.7亿美元增长到2034年的80.5亿美元,预测期内复合年增长率为5.90%。亚太地区在铁路养路机械市场占据主导地位,2025年市场份额将达到35.20%。

铁路养护机械涉及大量用于铁路基础设施维护和修理的专用工具和设备,以确保信号系统、铁轨、架空线和其他铁路基础设施的顺利、高效运行。一些常见类型的铁路维护机械包括捣固机、钢轨打磨机、道碴维护机、轨道提升和装卸机等。这些机器通过防止故障和延误,在确保乘客安全方面发挥着重要作用。

下载免费样品 了解更多关于本报告的信息。

铁路基础设施投资的增加、铁路网络的扩张以及老化铁路基础设施的现代化是市场增长的主要推动力。世界各地的私营企业和政府都在加大对铁路基础设施的投资,以增强连通性、促进可持续的交通选择并缩短旅行时间。例如,

- 2024 年 9 月,阿尔斯通公司宣布投资约 7000 万美元,通过氢能列车等创新技术改善意大利铁路基础设施,并扩大各个站点的生产能力。

- 2024 年 6 月,西班牙政府宣布投资近24亿美元,用于加强西班牙北部的铁路基础设施。

- 2023 年 9 月,德国政府宣布计划到2027年投资超过400亿美元用于铁路基础设施。

发达经济体和发展中经济体都大力推动扩大铁路网络。这就产生了对高质量铁路维护机械的需求,以确保这些不断扩大的网络的安全。

由于铁路客运量和投资下降、维护需求减少以及供应链中断,COVID-19大流行对铁路维护机械市场产生了负面影响。根据国际铁路联盟(UIC)的数据,2020年,大多数UIC成员铁路公司的运输量较2019年减少了-40%至-60%。严格的封锁和旅行限制导致铁路客运量大幅下降。这严重影响了铁路运营商的收入,进而降低了维护和新机械的资本支出。

可持续发展和环境问题对市场的影响

环境可持续性在铁路行业中日益重要,以推动市场增长

环境可持续性已成为现代工业(包括铁路工业)的重要因素。随着气候变化问题的不断加剧,铁路行业的企业越来越多地采用可持续制造实践来限制其环境足迹。尽管铁路运输被认为是更环保的运输方式之一,但铁路运营商越来越多地采用进一步增强其运营可持续性的做法,包括使用环保维护机械。

人们正在转向制造节能型铁路维护机械,这种机械消耗更少的燃料,运行更安静,产生的二氧化碳更少。制造商越来越注重开发由可再生能源驱动的设备,以尽量减少对环境的影响。

市场趋势

城市化和地铁网络的扩张推动市场增长

世界各地持续快速的城市化导致地铁和郊区铁路网络的扩张。中国、巴西和印度等发展中国家正在大力投资扩大铁路基础设施,以适应不断增长的城市人口。

例如,

- 2024 年 8 月,巴西政府宣布计划购买33辆新地铁列车,以更新老化的地铁列车机车车辆基础设施建设,提高地铁可达性。

- 2024 年 6 月,印度政府敲定了一系列目标,包括在 31 个城市开通地铁,而目前的城市数量为 21 个。

由于地铁列车处理的交通量很大,因此需要定期进行准确的维护,从而导致对维护机械的需求增加。此外,大都市的通勤铁路系统的需求也不断增加。这些系统需要定期的轨道和基础设施维护,以确保平稳运行并减少延误,从而推动全球铁路维护机械市场规模。

市场动态

市场驱动因素

日益关注铁路安全和事故预防以促进市场增长

近年来,由于轨道和基础设施维护不善,铁路事故大幅增加,特别是在发展中国家。例如,根据初步调查,2024 年 9 月,印度北方邦附近一列满载煤炭的火车因维护不善而脱轨。此类事件导致人们越来越关注提高所有铁路网络的安全标准。随着私营铁路运营商和政府更加重视安全,预计在预测期内定期维护以及使用先进机械检测和修复故障的需求将会增加。

从反应性维护到预测性和预防性维护的转变正在进一步扩大铁路维护机械市场。维护机械,例如捣固机、稳定机械、道碴维护机和钢轨打磨机,对于执行预防性维护实践至关重要。此外,铁路运营商正在采用尖端的监控技术,在铁路部件故障发生之前进行检测。

市场限制

高昂的初始投资成本加上供应链中断阻碍了市场增长

铁路养护机械市场的主要挑战之一是购买这些先进机器和工具的初始成本较高。捣固机、钢轨打磨机、道砟清扫机和轨道检测车需要大量资本投资。集成机器人和传感器系统等尖端技术的自动化机械相对昂贵。这种机械的高成本使得规模较小或预算敏感的铁路运营商很难对其进行投资。

此外,钢铁和电子元件等原材料的短缺预计将阻碍铁路养路机械市场的增长。原材料短缺导致铁路养护机械的制造成本上升,并导致交货时间延长。

市场机会

货运量的增加提供了丰厚的机会

全球贸易扩张、电子商务增长以及发展中和发达地区强劲的工业生产导致铁路货运量增加。在美国,货运铁路约占长途货运量的 40%。货运铁路向工业、批发和零售经济领域运送商品和货物。 铁路货运具有交通便利、成本较低、效率高等优点。铁路货运通常用于长距离运输大量货物和商品,使其成为供应链的重要组成部分。

铁路货运量的增长预计将增加对可靠铁路基础设施的需求,这些基础设施可以在不发生故障的情况下支持增加的负载。反过来,预计这将为预测期内的铁路养护机械提供充足的增长机会。

市场挑战

熟练劳动力短缺和经济不确定性限制了市场增长

铁路行业对于现代交通网络和基础设施至关重要,负责有效地长距离运输货物和人员。然而,该行业面临的一个重大问题是培养和维持能够适应新发展、技术进步和不断变化的市场需求的熟练劳动力。随着行业的发展,重要的是要强调招聘和保留技术人员。

此外,由于疫情造成的经济低迷,众多铁路公司面临着重大挑战,预计与其他运输方式相比,其复苏需要更长的时间。反过来,预计这将减少预测期内铁路养路机械的投资。

细分分析

按产品类型

由于铁路运营安全的重要性日益增加,捣固机将主导市场

根据产品类型,市场分为捣固机、道碴维护机、钢轨打磨机、轨道起重和搬运机等。

捣固机预计将主导市场,并在预测期内以最高的复合年增长率增长,因为它对于提高安全性和乘坐质量极其重要。到 2026 年,该细分市场将占据 37.36% 的市场份额。维护不善的铁轨经常导致脱轨,这使得夯实成为一项至关重要的安全功能。捣固可以最大限度地减少轨道的磨损和振动,从而提高火车行驶的平稳性。这反过来又提高了乘客的舒适度并降低了铁路运营商的维护成本。

在预测期内,镇流器维护机器将占据第二大市场份额。最常用的镇流器维护机器包括镇流器调节器和镇流器清洁器。道碴清洁机在铁路运营中发挥着极其重要的作用,通过清除期间积累的碎片和污垢来清洁和回收道碴。

按最终用户

政府越来越重视提高铁路网络的可靠性和效率,以促进市场增长

根据最终用户,市场分为政府、私营铁路运营商和承包商。

到 2026 年,政府最终用户部分将占据最大的市场份额,因为许多国家的铁路基础设施由政府当局拥有和管理。许多国家的政府负责维护铁路基础设施。这导致对铁路维护机械的大量投资,以最大限度地减少事故、保持轨道质量并防止服务停机。预计到2025年,政府部门将占据52.39%的市场份额。

了解我们的报告如何帮助优化您的业务, 与分析师交流

预计承包商在预测期内将以最高 6.6% 的复合年增长率增长。承包商带来铁路维护运营方面的专业知识。他们通常拥有轨道铺设、捣固和道碴清理方面的先进知识,使政府能够利用外部专业知识更好地维护铁路基础设施。

按销售类型

机器升级和改造以促进售后市场销售

根据销售类型,市场分为新销售和售后市场销售。

预测期内售后市场销售额预计将以 6.1% 的最高复合年增长率增长。铁路养护机械技术的快速进步预计将增加对机器升级和改造的售后市场销售的需求。这些改进使旧机器能够通过提高效率和精度以及遵守新法规来保持竞争力。

由于全球铁路网络的扩张,新销售部分在 2023 年占据最大的市场份额。对新的维护机械的需求很大,以支持新的轨道安装和维护。到 2026 年,该细分市场可能会占据 63.18% 的市场份额。

铁路养护机械市场区域前景

市场覆盖五个主要区域,主要是北美、欧洲、亚太、中东和非洲、南美。

亚太地区

Asia Pacific Railway Maintenance Machinery Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

由于铁路基础设施投资不断增加、城市化和人口快速增长、铁路电气化项目数量不断增加以及货运铁路网络扩张,亚太地区将在 2023 年占据最大的铁路养路机械市场份额。该地区的政府当局正在大力投资扩大和现代化铁路基础设施。 2025年该地区市值为16.9亿美元,2026年市值领先该地区18亿美元。据联合国 (UN) 统计,亚太地区居住着世界约 60% 的人口。这导致城市化程度的提高和对公共交通的强劲需求。这反过来又增加了对铁路轨道进行定期维护的需求,以满足不断增长的需求。到 2026 年,印度可能达到 4.2 亿美元,日本预计将达到 2.4 亿美元。

中国将因铁路基础设施的强劲投资而主导市场

据中国国家铁路集团统计,2024年1-4月,中国铁路固定资产投资约260亿美元,同比大幅增长10.5%。预计2025年中国市场规模将达到4.9亿美元。中国的高铁网络是世界上最大的。这样的高铁网络需要定期维护,增加了对铁路维护机械的需求,以确保可靠性和安全性。

了解我们的报告如何帮助优化您的业务, 与分析师交流

北美

北美地区的增长很大程度上归功于货运铁路的扩张和严格的监管要求。预计到 2026 年,该地区将成为第三大市场,价值 12.3 亿美元。货运铁路是该地区物流网络的主要组成部分。由于国际贸易强劲,货运量不断增加,扩大了北美的货运铁路网络。这反过来又刺激了对铁路维护机械的需求,以维护持续运输重物的轨道。预计2026年美国市场规模将达到8.4亿美元。

欧洲

预计到 2026 年,该地区的市场规模将达到 14.7 亿美元,位居第二,预测期内的复合年增长率为 4.1%,位居第二。预计欧洲地区在预测期内增长将停滞。欧洲拥有发达的铁路网络,而亚太、中东、南美等新兴地区的铁路基础设施正在快速推进。这限制了对新机械的需求,因为现有系统通常是维护而不是扩展。预计2026年英国市场价值将达到1.8亿美元。

另一方面,德国预计在 2026 年达到 2.8 亿美元,法国可能在 2025 年达到 2.5 亿美元。

中东和非洲

由于海湾合作委员会国家、土耳其和非洲的快速城市化和人口增长,预计中东和非洲地区在预测期内将出现显着增长。这反过来又促进了新铁路轨道的开发,增加了对铁路维护机械的需求。中东地区的一些国家正在加大对铁路基础设施开发项目的投资,以改善贸易和互联互通。所有这些因素预计将增加预测期内对铁路养护机械的需求。预计 2025 年海湾合作委员会市场规模将达到 0.7 亿美元。

南美洲

由于贸易活动的经济增长推动政府提高物流能力,预计南美洲在预测期内将温和增长。该地区的几个经济体正在扩大其铁路网络,这最终会增加对先进铁路维护机械的需求。预计到 2026 年,该地区将成为第四大市场,价值 3.2 亿美元。

主要行业参与者

主要参与者专注于通过持续发展巩固市场地位

全球铁路养护机械市场由 ENVIRI CORPORATION (Harsco Rail)、Nordco, Inc.、Loram、Plasser & Theurer、中国铁建、Speno International SA 和 Rhomberg Sersa Rail Holding GmbH 等领先企业整合。这些公司正在通过合并、收购、产品发布、合作和伙伴关系等战略来扩大业务。

重点企业名单

- ENVIRI CORPORATION(哈斯科铁路)(美国)

- 诺德科公司 (我们。)

- 洛拉姆(我们。)

- Plasser & Theurer(奥地利)

- 加姆森(印度)

- 斯佩诺国际有限公司(瑞士)

- 中国铁道建设股份有限公司(中国)

- 盖斯马尔(法国)

- 隆伯格·瑟萨铁路控股有限公司(奥地利)

- ROBEL Bahnbaumaschinen GmbH(德国)

- RAILQUIP(美国)

- BBM 铁路解决方案(美国)

- 石田制作所(日本)

- 泉州精力工程机械有限公司(中国)

- Salcef Group S.p.A.(意大利)

- STRABAG 铁路有限公司(德国)

- 斯维特尔斯基铁路(澳大利亚)

主要行业发展:

- 2024 年 9 月:哈斯科铁路将在德国柏林举行的 InnoTrans 2024 展览会上展示其先进的解决方案,例如铁路路面解决方案、铁路处理解决方案、特种机械、m protran 技术以及轨道建设和更新解决方案。

- 2022 年 10 月:Plasser & Theurer 赢得了一份供应八台铁路轨道机械的合同,用于波兰铁路线新铁路基础设施的维护和建设。

- 2021 年 10 月:SINARA Transport Machine 在 San Engineering 和 San Engineering 组装了两台捣固机机车在印度班加罗尔,以满足印度铁路公司 (IR) 2020 年订购的合同的 51% 本地化要求。

- 2021年4月:Loram宣布在美国德克萨斯州建立研发中心,投资1700万美元。通过此次开发,该公司计划加快铁路客户的产品开发。

- 2021 年 2 月:Plasser & Theurer 宣布推出用于轻轨和有轨电车的最新钢轨磨床。该机将传统油石磨削方法与振动磨削相结合。

报告范围

铁路养路机械市场分析报告对市场行业动态和竞争格局进行了深入分析。该报告还提供了基于技术、最终用户和地区的市场估计和预测。它提供了有关市场最新行业发展的各种关键见解,例如并购、宏观和微观经济因素、SWOT 分析和公司概况。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为5.90% |

|

单元 |

价值(十亿美元) |

|

S分割 |

按产品类型

按最终用户

按销售类型

按地区

|

常见问题

根据财富商业洞察 (Fortune Business Insights) 的研究,到 2025 年,该市场估值将达到 48 亿美元。

2034年,市场估值预计将达到80.5亿美元。

预计该市场在预测期内将以 5.90% 的复合年增长率 (CAGR) 增长。

捣固机领域预计将在预测期内引领市场。

铁路基础设施投资的增加、铁路网络的扩张以及老化铁路基础设施的现代化推动了市场的发展。

ENVIRI CORPORATION (Harsco Rail)、Nordco, Inc.、Loram, Plasser & Theurer、中国铁建股份有限公司、Speno International SA 和 Rhomberg Sersa Rail Holding GmbH 是该市场的领先公司。

亚太地区在铁路养路机械市场占据主导地位,2025年市场份额将达到35.20%。

城市化和地铁网络的扩张是推动市场增长的主要趋势。

根据最终用户,政府部门预计将引领市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 120