耐火材料市场规模、份额和行业分析,按形式(砖和定形、不定形和不定形)、按产品(粘土和非粘土)、碱度(酸性、中性和碱性)、最终用途行业(钢铁、有色金属、玻璃、水泥等)以及区域预测,2026-2034年

主要市场见解

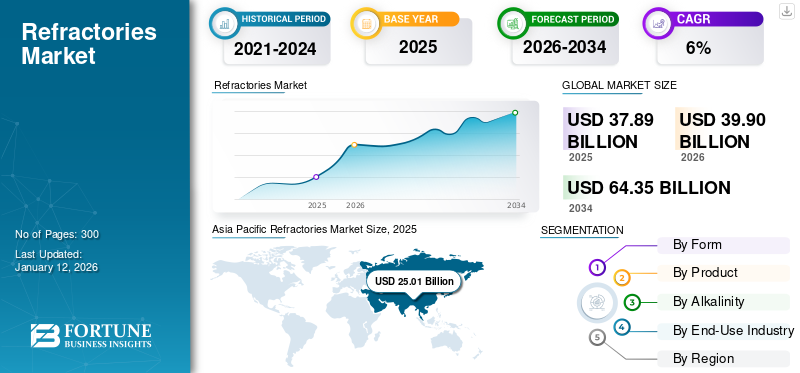

2025年全球耐火材料市场规模为378.9亿美元。预计该市场将从2026年的399亿美元增长到2034年的643.5亿美元,预测期内复合年增长率为6.0%。亚太地区在耐火材料市场占据主导地位,到2025年,其市场份额将达到66%。此外,在水泥和混凝土行业对窑炉和熔炉应用的需求不断增长的推动下,美国耐火材料市场规模预计将大幅增长,到2032年预计将达到51.8亿美元。

耐火产品是技术增强的陶瓷材料,可以承受极端温度、化学腐蚀以及严重的热和机械磨损。它们通过提供机械强度、防腐蚀和隔热,在几乎每个行业的日常运营中发挥着重要但经常被忽视的作用。为了开发关键制造工艺,这些产品对于钢铁、玻璃、水泥、其他金属、纸浆和造纸等各个行业至关重要。石化产品。

虽然耐火产品制造被认为是一项基本服务,但粘合剂和非粘土砂等原材料的供应在 COVID-19 大流行期间受到了影响。此外,许多公司在封锁期间发现员工短缺,这略微阻碍了市场的增长速度。然而,汽车和建筑行业预计将在大流行后出现强劲复苏,预计全球市场在预测期内也将遵循这一趋势。

全球耐火材料市场概况

市场规模及预测:

- 2025年市场规模:378.9亿美元

- 2026年市场规模:399亿美元

- 2034 年预测市场规模:643.5 亿美元

- 复合年增长率:2026-2034 年 6.0%

市场份额:

- 2025年,亚太地区以66%的份额占据市场主导地位,从2025年的250.1亿美元增至2026年的264.6亿美元。

- 从形式来看,砖块和异形产品由于在金属和非金属行业的广泛使用而主导市场。

- 从产品来看,在低成本和广泛可用性的支持下,粘土基耐火材料在 2024 年将占据最大份额。

- 从碱性来看,酸性和中性耐火材料占主导地位,因其广泛应用于钢铁和有色工业。

- 按最终用途划分,钢铁行业占据最大份额,而有色金属行业预计到 2024 年将占据 10.5% 的市场份额。

主要国家亮点:

- 中国:由于钢铁和水泥工业占主导地位,是亚太地区的主要贡献者。

- 印度:基础设施的快速发展以及对钢铁和水泥的需求推动了市场扩张。

- 美国:受水泥和混凝土行业窑炉需求的推动,预计到 2032 年市场规模将达到 51.8 亿美元。

- 德国:不断增长的汽车和玻璃工业维持了对先进耐火材料的强劲需求。

- 巴西和墨西哥:水泥和钢铁行业支持拉丁美洲的稳定增长。

- 中东和非洲:不断增长的化学和采矿活动正在推动整个地区的耐火材料需求。

耐火材料市场趋势

耐火材料回收利用促进市场发展

由于原材料成本的上涨,对回收耐火产品的需求不断增加,环境法规迫使公司寻找耐火材料应用的可持续替代品。对排放物和垃圾填埋场征税,并引入税收优惠以促进各公司的废物回收工作。因此,耐火材料的回收降低了制造商的生产成本,从而提供了利润丰厚的增长机会。亚太地区耐火材料市场从2023年的225.4亿美元增长到2024年的236.4亿美元。

下载免费样品 了解更多关于本报告的信息。

耐火材料市场增长因素

关注发展中国家基础设施建设,为市场提供增长机会

人口的不断增长,特别是在中国、印度和巴西等发展中国家,促使这些国家的政府将重点放在发展上,以提供更安全的住房、基础设施和相关设施。基础设施开发活动增加了产品的使用,例如水泥、玻璃、钢铁等非金属矿产。这些产品在制造过程中需要耐火材料,而耐火材料本质上是热密集型的。因此,随着这些产品的需求预计未来将扩大,耐火材料行业的增长预计将反映这种不断增长的需求。

政府为了解该产品对于钢铁和水泥生产的重要性而采取的举措极大地改变了市场参与者的心态。此外,激励市场将发展当地耐火材料制造能力,以满足不断增长的需求。此外,中国和印度是全球增长最快的经济体之一;日益增长的出行需求需要这些国家的交通基础设施不断发展。

制约因素

碳密集型制造工艺引发环境问题并加强法规实施

美国出台了耐火材料产生的废物的处置法规以及有关这些材料使用的指南,以鼓励回收钢铁行业需求量很大的铬基耐火材料。同样,正在执行欧洲耐火材料产品测试标准审查和改进(ReStaR)等项目,以确保该地区现行耐火材料测试标准的准确性和可靠性。如此严格的环境法规和耐火材料使用规则预计将阻碍耐火材料市场的增长。

耐火材料市场细分分析

按形态分析

由于主要行业的强劲需求,砖块和异形细分市场占据最大的市场份额

根据形式,市场分为砖块和成型以及整体和不成型。由于金属和非金属行业对砖和型材产品的大量需求,到 2026 年,砖和型材细分市场将占据最大市场份额,达到 55.14%。耐火砖和耐火块是堆叠起来形成隔热炉、锅炉或其他热处理容器壁的耐火形状。通常,耐火砖是用耐火砂浆粘合在一起的。耐火形状还包括催化剂载体,其通常由具有大表面积的多孔结构或容纳金属催化剂的蜂窝结构组成,从而易于暴露于反应气体流或其他反应物。

同样,由于反应器内部成型衬里的需求增加,预计整体和不定形市场领域将在预测期内获得显着份额,其中由于空间限制,定形耐火材料的定位很困难。

按产品分析

低成本特性帮助粘土细分市场占据市场主导地位

根据产品,市场分为粘土和非粘土。由于其价格低于非粘土部分,到 2026 年,粘土部分将占据更大的市场份额,达到 62.18%。粘土砖和绝缘产品由粘土材料制成,被钢铁和金属产品制造商大量消耗。此外,生产耐火粘土产品的原材料很容易获得,这将加强该领域的市场主导地位。

特定的生产过程由于强酸和强碱的影响,腐蚀性相对较大,这将带动非粘土耐火材料产品的市场。与普通粘土同类产品相比,它们具有卓越的耐腐蚀性。

通过碱度分析

在大量需求的支持下,酸性和中性细分市场将在预测期内获得市场份额

根据碱度,市场分为酸性、中性和碱性。到2026年,酸性和中性细分市场将占据最大份额,达到69.1%,市场对这些材料的需求正在以相当大的速度扩大。酸性耐火材料是以二氧化硅为主要成分的一类耐火材料。酸性耐火材料可以抵抗酸性炉渣的侵蚀,但在高温环境下很容易与碱性炉渣的侵蚀发生反应。由于酸性耐火材料的性能与碱性耐火材料有较大差异,因此酸性耐火材料的用途也与碱性耐火材料不同。

碱性耐火材料是指在高温下能受到酸性炉渣侵蚀但对碱性炉渣、粉尘和烟雾稳定的耐火材料。由于它们不与碱性炉渣发生反应,因此这种耐火材料对于碱性环境(例如炼钢操作期间)的炉衬非常重要。

按最终用途行业分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

钢铁行业因广泛应用而引领市场

就最终用途行业而言,市场分为钢铁、有色金属、玻璃、水泥等。钢铁行业是全球耐火材料最大的消费者之一。市场细分为钢铁,到 2026 年,其份额将达到 58.92%。从初级炼钢到次级炼钢工艺,主要装置存在多种容器,例如高炉和电弧炉,以及维护更加密集的组件,例如流槽、出铁口和浸入式喷嘴。此外,在钢铁制造过程的各个步骤中,耐火衬里每30分钟到两天定期更换一次,从而导致钢铁行业的大量消耗,推动了该领域的增长。

耐火材料是玻璃熔炉的主要建筑材料。它对玻璃的质量、能耗、成本有着决定性的影响。玻璃熔制技术的发展主要取决于耐火材料的产量和质量。耐火材料的选择是建造玻璃熔炉最关键的方面,因为熔炉的使用寿命直接取决于耐火材料的质量。 AZS(氧化铝氧化锆二氧化硅)是玻璃熔炉中使用的主要结构耐火材料,因为它不易被熔融玻璃润湿且与熔融玻璃反应性低。由于从塑料转向可持续解决方案而不断扩大的玻璃行业正在推动对耐火材料的需求。 预计2024年有色金属板块将占据10.5%的份额。

区域见解

从地区来看,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

Asia Pacific Refractories Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区

2024年,亚太地区将主导全球市场。由于钢铁行业需求增加,中国占据了主要耐火材料市场份额。中国和印度是世界领先的水泥和水泥制品制造商。由于建筑业的快速扩张,该地区对水泥的需求量很大。此外,两国都是全球主要水泥出口国。 到2026年,日本市场价值为31.9亿美元,到2026年中国市场价值为160.8亿美元,到2026年印度市场价值为27.8亿美元。

了解我们的报告如何帮助优化您的业务, 与分析师交流

北美

北美是一个成熟的耐火材料市场。钢铁、建筑、能源和化工行业的应用需求不断增长,为制造商在该市场获得竞争优势创造了有利可图的机会。到2026年,美国市场价值将达到36.1亿美元。

欧洲

在欧洲,耐火材料起着提供机械强度、防腐蚀和隔热的三重作用。它们通过微调和仔细选择原材料和加工来适应每种特定的应用。这与该地区汽车工业的主要存在一起,为耐火材料市场创造了巨大的增长机会。到 2026 年,德国市场价值将达到 10.5 亿美元。

中东和非洲

中东和非洲市场由富裕的产油国和采矿国组成,过去几年对耐火材料的需求增加了一倍。预计这一趋势在预测期内也将持续。此外,这促进了化学工业的扩张,化学工业也将耐火材料用于化学炉中的溶液侵蚀区域。

巴西和墨西哥

巴西和墨西哥目前分别在水泥和钢铁生产领域占据主导地位。随着最终用途行业越来越关注拉丁美洲的新兴经济体,预计它们将展现出有希望的增长。因此,预计该地区的市场在预测期内将呈现稳定增长。

耐火材料市场重点企业名单

主要参与者通过收购和产能扩张扩大市场份额

这个市场是分散的,有许多全球和本地参与者在市场上运营。为了获得市场竞争优势,企业不断投资新兴和发达经济体,推出新产品、扩大产能、与分销商合作以及进行战略收购。然而,增加产能以达到最大消费者数量并满足多样化应用是该行业大多数参与者采取的首要策略。 Imerys、Intocast Group 和 Posco Chemical 等公司正在大力投资,以增强其能力并提高其市场地位。

主要公司简介:

- 圣戈班(法国)

- 伊默里斯(法国)

- RHI Magnesita(奥地利)

- 浦项未来M有限公司(韩国)

- KAEFER SE & Co.两合公司(德国)

- 北京利尔高温材料有限公司 (中国)

- 哈比森沃克国际(美国)

- Intocast集团(德国)

- 阿尔西耐火材料有限公司(美国)

- Magnetezit 集团(俄罗斯)

- 维苏威火山(英国。)

- 濮阳耐火材料集团股份有限公司 (中国)

- Refratechnik Holding GmbH(德国)

- 瑞泰材料科技股份有限公司 (中国)

- Plibrico Company, LLC(美国)

主要行业发展:

- 2023 年 6 月 –INTOCAST AG 宣布决定收购意大利 EXUS Refractories S.p.A 公司。此次收购将帮助该公司加强其耐火材料产品组合。

- 2023 年 4 月 –RHI Magnesita 宣布计划收购七耐火材料公司在美国、印度和欧洲的业务。七耐火材料公司是一家非碱性不定形耐火材料专业供应商,到 2022 年营收将达到 1.1 亿美元,税前利润将达到 1,200 万美元。该公司在全球市场上拥有各种终端应用的广泛产品组合。此次收购将带来创新的产品类别和技术进步,从而为消费者产品带来重大变化。

- 2023 年 2 月–维苏威集团宣布计划在三到五年内投资 6100 万美元扩大其在印度的耐火材料制造基地。随着加尔各答 Taratala 工厂的扩建,这些投资将使公司的月产能增加 35%。

- 2022 年 10 月–Imerys 宣布将扩大位于印度安得拉邦维沙卡帕特南制造工厂的产量、研发和可持续发展工作。该公司计划到 2030 年将产能从 30,000 吨扩大到 50,000 吨。该公司还继续额外投资 140 万美元来精简生产 Secar 71 的业务。这项投资旨在增加铝酸钙粘合剂的产量,因为印度耐火材料和建筑工地对这种材料的需求不断增加。

- 2021 年 9 月–Plibrico Company, LLC 宣布决定完成对 Redline Industries, Inc. 的收购,Redline Industries, Inc. 是制造创新产品的领导者,以保护高温加工炉并提高能源效率。此次收购预计将为客户提供值得信赖的耐火材料解决方案,并使 Plibrico 在竞争激烈的市场中扩大其产品组合。

报告范围

该研究报告提供了市场的定性和定量见解。定量见解包括研究范围内每个细分市场、子细分市场和区域的价值(十亿美元)和数量(千吨)的市场规模。此外,它还提供每个地区的细分市场、子细分市场和重点县的市场分析和增长率。定性洞察涵盖对关键市场驱动因素、限制因素、增长机会以及与市场相关的趋势的详细分析。竞争格局部分提供了市场中主要参与者的详细概况。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

数量(千吨)、价值(十亿美元) |

|

增长率 |

2026 年至 2034 年复合年增长率为 6.0% |

|

分割 |

按形式

按产品分类

按碱度

按最终用途行业

按地理

|

常见问题

《财富商业洞察》表示,2025 年全球市场规模为 378.9 亿美元,预计到 2034 年将达到 643.5 亿美元。

预计全球市场在预测期内复合年增长率将达到 6%。

在预测期内,钢铁行业预计将成为该市场的主导行业。

各种最终用途行业对金属和玻璃的需求增加是市场的关键驱动因素。

2025 年,亚太地区占据最高市场份额。

Saint-Gobain、Imerys、RHI Magnesita、POSCO Future M Co., Ltd. 和 KAEFER SE & Co. KG 是市场上的主要参与者。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 300