火箭混合推进市场规模,份额和行业分析,按组件(燃烧室,点火器系统,喷嘴/泵,推进剂等),通过应用(商业和军事与政府),按应用(太空发射车和航天器)以及区域预测,2024-2032

主要市场见解

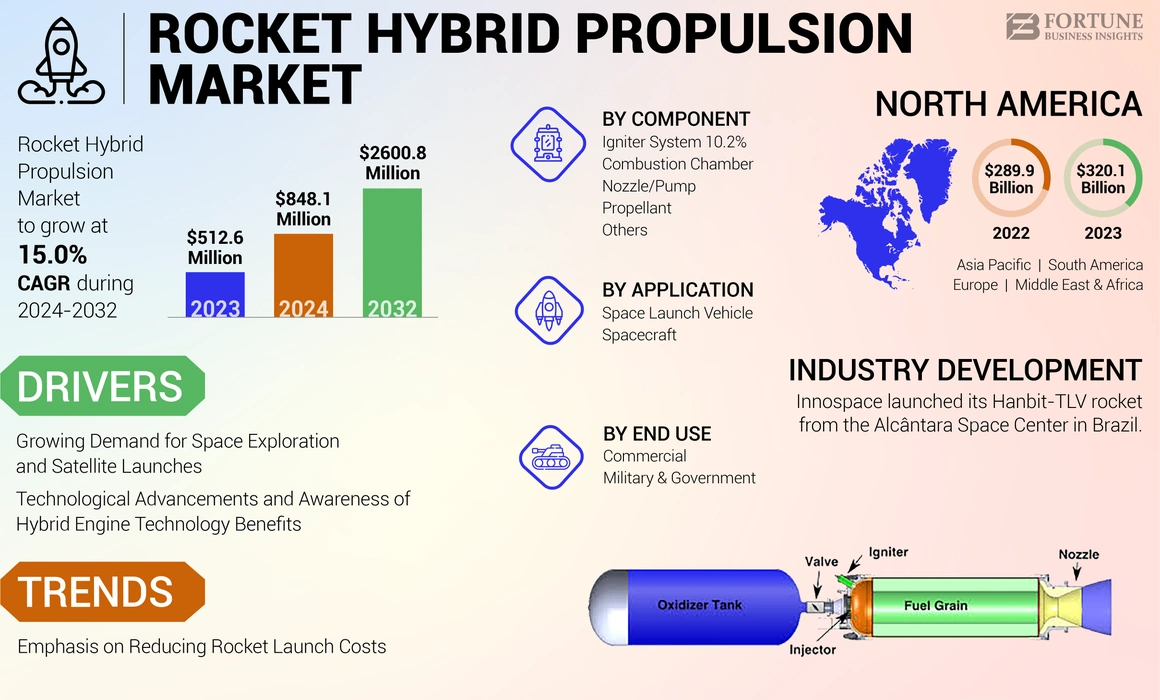

全球火箭混合推进市场的价值在2023年价值5.126亿美元,预计到2032年将扩大到260080万美元,预计在预测期间的CAGR在2024年的848.10万美元开始,从2024年开始,北美为北美。

在单个设计中使用两个或多个推进来源的火箭的推进系统称为火箭混合推进。所使用的推进剂在两个不同的物质状态中,一个固体,另一个为液体或气态形式。

混合火箭将固体和液体推进剂结合在一起,用于推进,该推进物具有带有固体燃料的燃烧室,用于液体氧化剂的压力容器以及控制其相互作用的阀门。当点燃时,液体氧化剂会流入腔室,蒸发并与固体燃料反应,从而产生推力。该设置通常使用液体氧化剂来提高性能,并允许高能固体燃料(如羟基端端的多丁二烯(HTPB)),该燃料可以掺入锂或铝等添加剂以提高效率。总体而言,混合动力火箭提供了传统固体或液体火箭系统的更安全,更简单,更可控制的替代品。

近年来,由于全球卫星发射的数量不断增加,近年来,在卫星发射车中使用火箭混合动力系统在卫星发射车中的使用。随着越来越多的公司和太空机构认识到混合系统的好处,火箭混合推进市场份额正在扩大。全球卫星发射车制造商表现出越来越偏爱将混合动力推进到火箭弹中的偏爱。这种趋势主要是由于卫星发射操作中的混合推进系统的增强和改善了混合推进系统的实施。

与传统推进系统相比,混合动力推进提供的优势,例如改进的安全性和简化设计,使其成为卫星发射车制造商的吸引人选择。随着越来越多的公司和国家投资卫星技术,对可靠和安全的发射车的需求增加了,进一步推动了火箭行业中混合动力系统的采用。

COVID-19的大流行严重影响了混合火箭推进市场,主要是通过研究,开发,制造和测试过程的延迟。由于劳动力限制,设施关闭和供应链中断,许多项目面临时间表单。但是,由于火箭发射的增加和太空勘探计划的扩展,市场获得了动力。

火箭混合推进市场概述和关键指标

市场规模和预测:

- 2024年市场规模:84810万美元

- 2025年市场规模:1,0.113亿美元

- 2032预测市场规模:260080万美元

- CAGR:2025– 2032年的15.0%

市场份额:

- 北美在2023年的R&D投资以及Firehawk Aerospace,Sierra Space和Virgin Galactic等主要参与者的存在下,在2023年占据了火箭混合动力市场的占主导地位。

- 根据组成部分,燃烧室占据了市场,这是由于对诸如Sierra Space的Vortex®设计等有效推力室的需求,这些设计支持可重复使用和节省成本。

关键国家的亮点

- 美国:在雷神,Firehawk Aerospace和NASA计划之间的合作支持下,以不断增长的重复使用的混合火箭计划和强大的商业发射来领导北美市场。

- 中国:通过诸如3月6日的Hybrid Rocket之类的计划来增强混合动力,这是其卫星发射频率不断增加的一部分,并专注于具有成本效益的轨道通道。

- 印度:ISRO使用HTPB和LOX的混合运动测试重点介绍了印度向未来太空任务和成本效益卫星发射的混合动力推进的转变。

- 德国:Hyimpulse的SR75混合火箭发射反映了欧洲不断增长的商业小型卫星发射部门以及采用石蜡氧气推进系统。

火箭混合推进市场趋势

降低火箭发射成本的趋势

公司已经开始使用可重复使用的火箭,大大降低了发射成本。此外,他们在开发频繁发射并降低发布成本并使空间访问更加实惠的方式方面投入大量投资。航空航天行业越来越关注运营效率和新技术,以进一步降低成本。卫星发射的上升以及对可持续太空勘探实践的越来越重视驱动了火箭混合推进市场的增长。

- 北美目睹了火箭混合推进市场的增长,从2022年的1.899亿美元到2023年的3.201亿美元。

正在探索诸如混合发动机的开发之类的创新,以降低与发射相关的运营成本。混合推进系统利用固体燃料,与液体燃料相比,制造和存储通常便宜。与液体推进系统相比,混合火箭的设计通常需要更复杂的基础设施。这种简单性可以导致降低运营成本,因为发射操作所需的专业设施和设备较少。可重复使用的混合动力火箭(例如印度的Rhumi-1)的开发表明,通过反复使用发射车来节省成本。因此,随着时间的推移,每次发射的成本降低趋势,以使太空通道更加负担得起,预计将在预测期内推动火箭混合推进市场的增长。

下载免费样品 了解更多关于本报告的信息。

火箭混合推进市场增长因素

对卫星发射和太空探索的需求增加,以推动行业扩展

卫星发射的数量激增,用于各种应用,例如宽带卫星互联网,地球观察,监视等。根据太空基金会的数据,全球发射活动连续第三年达到了创纪录的水平,在2023年进行了223次启动尝试和212次成功推出。商业发射活动飙升了50%,而2022年则增长了33%,中国,印度和日本也报告了增长的活动。随着国家旨在进行各种太空任务,空间探索数量的增加正在推动对创新推进解决方案的需求。在火箭太空机构中运营的各种参与者正在推动航空航天技术的创新。

此外,有效载荷部署观察到显着增长,超过2,800颗卫星进入轨道,标志着2023年比上一年增长了23%。卫星发射的数量和太空探索任务的进步是混合火箭推进市场的主要动力。随着越来越多的国家投资太空计划和商业空间应用的扩大,对可靠和高效的发射车的需求正在增加。混合火箭提供了优势,例如改进的安全性,简化设计以及油门推力的能力,使其成为卫星发射车的吸引人选择。

技术进步和混合发动机技术的好处促进市场增长

火箭混合推进系统的快速技术进步正在推动市场的增长。诸如高能固体燃料,3D打印组件以及可重复使用的火箭技术等创新正在提高性能并降低成本。混合火箭将高能添加剂(例如铝或锂融入固体燃料)的能力增强了其特定的冲动。

混合火箭通常不会遇到通常会影响液体火箭的高频燃烧不稳定性。这已被记录在固体燃料颗粒会破坏声波,否则这些波浪将在液体发动机的开放式燃烧室中反弹。与固体火箭发动机不同,混合火箭电动机可以在飞行过程中的任何时刻轻松限制并关闭。但是,与液体推进剂系统相比,节流的范围有些限制。

在混合火箭发动机中,燃烧主要受到通过边界层蒸发的固体推进剂扩散到火焰区域的限制,在那里它将其与燃烧端口中的氧化剂流和点燃混合。此过程导致混合有限,因此由于固体燃料的回归速率较低,因此必须具有相对较大的表面积。氧化剂和固体燃料的混合有限可降低灾难性燃烧失败的可能性。由于固体燃料和液体氧化剂是单独存储的,因此意外点火的风险被最小化。与液体火箭相比,这种特征提高了混合火箭的整体安全性,这增加了对混合火箭推进系统的需求。

限制因素

高开发和制造成本可能会阻碍行业的扩张

与混合火箭推进系统的开发和制造相关的初始费用很大。这可能会给新的参赛者和现有竞争对手带来障碍,从而使投资于尖端技术并将产品推向市场变得困难。这些成本包括高级技术的广泛研究和开发,测试和制造。

结果,只有资金良好的公司或具有丰富支持的公司才能负担在混合推进方面的投资,限制行业内部的竞争和创新。此外,与替代推进技术相比,高生产成本可能导致混合火箭推进系统的价格上涨,这使其对潜在客户的吸引力降低。

火箭混合推进市场细分分析

通过组件分析

燃烧室细分市场由于高效和安全室的发展而占有最大的份额

根据组件,市场被归类为燃烧室,点火器系统,喷嘴/泵,推进剂等。

燃烧室细分市场在市场中最大的市场份额,因为它在火箭混合推进系统的性能和功能中起着至关重要的作用。随着航空航天行业的旨在提高推进系统的效率,燃烧室的设计和优化变得至关重要。各种公司都专注于提高燃烧效率,例如优化腔室内的流动动态和传热。例如,塞拉太空公司(Sierra Space Corporation)为称为wortex®推力室的混合发动机提供高级燃烧室,可实现大量的成本节省和可重复使用。它有助于发动机提供卓越的性能和可靠性提高。

- IGNITER系统细分市场有望在2023年持有10.2%的份额。

预计推进剂细分市场将是最快的增长,并且估计在预测期内将显着增长。推进剂通常是由固体燃料和液体氧化剂的组合制成的,这对于产生推力的燃烧过程至关重要。经典杂化火箭通常使用聚合物燃料,例如HTPB(羟基终止的多丁二烯),HTPE(羟基终止的聚醚)和PE(聚乙烯)。石蜡蜡是通常用于混合动力汽车的另一种燃料。预计对高效,安全和有效的推进剂组合的需求将推动该细分市场的增长,这使其成为市场收入的最大贡献者。

了解我们的报告如何帮助优化您的业务, 与分析师交流

通过最终使用分析

由于卫星发射的混合火箭的普及,商业部门占主导地位

根据最终使用,市场被归类为商业和军事与政府。

由于与混合动力发动机的开发,测试和发射的开发,测试和发射的增长,商业领域在市场上占主导地位。在这一领域运营的公司正在通过各种计划和项目积极参与混合火箭的开发和发射。此外,许多公司正在推出用于技术测试和演示目的的混合火箭。例如,在2024年4月,澳大利亚的火箭公司吉尔穆尔(Gilmour Space)宣布了计划在2024年推出其Eris Orbital发射车的计划。Gilmour的主要混合动力火箭发动机Sirius将为Eris Rocket的第一阶段和第二阶段提供动力。这样的发展鼓励未来的商业任务,这些任务推动了市场的增长。

据估计,军事和政府部门在预测期内表现出最快的增长。许多国家正在增加其国防预算,其中包括对先进航空航天技术的投资。这种资金增加可能会支持对火箭混合动力系统的需求,因为它们被认为是军事应用的可行选择,包括卫星发射和导弹系统。此外,军事组织与航空航天公司之间的合作数量有所增加,以推出混合推进技术,从而促进该细分市场的增长。例如,巴西空军通过航空航天科学技术部(DCTA)显示,将参与惯性导航系统(SISNAV)的开发和监督,该系统将在Hanbit-TLV混合动力火箭上进行测试。这项合作使巴西能够增强其航空技术能力,同时提供创新空间,并通过测试其推进系统的平台。

通过应用分析

太空发射车保持领先地位,随着卫星星座发射的增加

根据应用,市场分为太空发射车和航天器。

由于太空发射车领域的市场份额最大,这是由于在太空中部署卫星的发射数量增加,以用于地球观察等各种应用。随着越来越多的国家和公司投资于太空探索和卫星技术,对可靠和高效的发射系统的需求正在增加。全球轨道发射在2023年达到223,超过了2022年的186次发射。此外,随着各种公司开始有效扩大其发射频率,新的发射车已经开始运营。为了实现这一目标,卫星发射车制造商越来越多地结合了火箭混合推进系统,该系统有望推动该细分市场的增长。

另外,宇宙飞船预计在预测期内将展示最快的增长,因为使用空间飞机进行太空旅行的重点增加。随着人类太空飞行变得越来越普遍,对安全性和可靠性优先级的推进系统的需求越来越大。混合火箭具有优势,例如降低与推进剂处理相关的风险以及动力和重新启动引擎的能力,使其成为机组人员航天器的有吸引力的选择。

区域见解

根据地区,全球市场被细分为北美,欧洲,亚太地区,拉丁美洲和中东和非洲。

North America Rocket Hybrid Propulsion Market Size, 2023 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

在2023年,北美成为领先地区,估值为3.2亿美元,这是由火箭推进系统设计的各种技术进步所驱动的。诸如Firehawk Aerospace Inc.,Sierra Space Corporation,Hyprspace,Virgin Galactic等主要参与者有望为该地区的市场增长增长。市场研究表明,由于对北美太空技术的投资不断增加,推进系统市场有望实现大幅增长。

制造商与该地区混合火箭推进技术的投资之间的合作正在进一步加速这些系统的采用。例如,在2022年5月,雷神导弹和国防部与Firehawk Aerospace合作,开发了未来混合火箭推进技术的研究和开发。这种伙伴关系和投资表明,在航空航天行业中,混合火箭推进的接受和潜力越来越大。由于这些因素,制造商越来越多地将火箭混合动力推进到其产品中,与传统推进系统相比,它在安全性,性能和成本效益方面认识到其优势。

此外,火箭混合推进系统的发展激增,这大大促进了亚太市场的市场。例如,在2022年3月,中国成功推出了其第一枚混合火箭,即3月6日。 3月6日长期是中型火箭,高50米,重530吨。它具有三种流动燃料芯助力器和四个固体燃料助推器,使其能够利用两种燃料类型的优势。

各种太空机构和公司都积极参与混合火箭发动机市场。预计该地区将成为推进市场中的主要参与者之一,这是由于对太空计划的投资和火箭技术的进步的增加而驱动。

例如,在2022年9月,印度太空研究组织(ISRO)在Mahendragiri的ISRO推进综合体(IPRC)成功测试了30 kN混合动力电机。这种混合运动用作氧化燃料和液体氧(LOX)作为氧化剂,将羟基终止的多丁二烯(HTPB)作为氧化剂,标志着推进技术的显着进步。此外,由于太空发射服务的需求和火箭汽车技术的进步,预计火箭推进技术市场将显着增长。

欧洲政府和太空机构越来越多地支持火箭混合推进技术的发展。旨在增强欧洲在太空探索和卫星部署方面的能力的举措,预计将推动混合火箭系统的投资和研究。例如,在2024年5月,德国商用发射车制造商Hyimpulse成功地从澳大利亚的Koonibba测试范围开始了首款火箭SR75。这款12米长的单阶段混合动力火箭旨在将重达250 kg的小卫星运输到约250 km的高度。 SR75利用了一种新型的推进系统,该系统将固体石蜡(蜡烛蜡)和液体氧与燃料结合在一起。

这种推出鼓励商业和政府实体的进一步投资和利益,从而增加了混合推进系统的研究和发展。

此外,中东和非洲的国家越来越多地投资于其太空计划,以增强国家能力并促进技术进步。根据非洲太空的2023年年度报告,几个非洲国家对太空计划进行了大量投资,尤其是在卫星项目中。该报告强调,包括安哥拉,南非,吉布提和肯尼亚在内的15个非洲国家已在58个卫星项目中统称为47.1亿美元投资了47.1亿美元。此外,该报告还指出,计划在2026年推出另外105颗卫星。阿联酋和南非在太空勘探和卫星发射方面取得了长足的进步,为火箭混合动力系统创造了有利的环境。

关键行业参与者

主要参与者专注于开发技术先进的产品和收购策略以增加市场份额

杰出的市场参与者优先考虑其产品产品的进步。在火箭推进领域运作的参与者包括主要的航空航天公司和新兴初创公司,都竞争创新和捕捉市场份额。各种解决方案的发展以及对研发的投资增加是促进这些参与者市场优势的关键因素。火箭混合推进市场的主要参与者包括中国航空科学和技术公司和环境航空公司公司。此外,在行业内,主要参与者正在采用有机和无机增长方法,包括并购以及引入新产品,以维持其竞争优势。

顶级火箭混合动力推进公司清单:

- Firehawk Aerospace Inc.(美国)

- 诺华太空技术(火鸡)

- 塞拉太空公司(美国)

- 维珍银河(美国)

- 脉冲星融合(英国。)

- Hyprspace(法国)

- 雷神导弹与国防(美国)

- Hyimpulse(德国)

- InnospC(德国)

- 吉尔莫太空技术(澳大利亚)

关键行业发展:

- 2024年8月:印度推出了由泰米尔纳德邦(Tamil Nadu)的首个可重复使用的混合火箭“ Rhumi-1”,由泰米尔纳德邦(Tamil Nadu)与蒂鲁维达德(Thiruvidandhai)的马丁集团(Martin Group)一起开发。 Rhumi-1火箭包含一种混合动力电动机,它使用液体和固体燃料推进剂系统的优势来提高效率并降低运营成本。

- 2024年6月:Innopsace是一家专注于混合太空火箭开发的韩国初创公司,成功地从巴西的Alcântara太空中心推出了其Hanbit-Tlv火箭。 Hanbit-TLV是一款8.4吨的单阶段火箭,高度为16.3米,旨在测试公司的混合动力火箭电机。

- 2024年5月:德国公司Hyimpulse从南澳大利亚州的Koonibba测试范围内推出了其SR75火箭。该发布是值得注意的,因为它是与Koonibba社区原住民公司合作开发的新成立的永久性设施。 SR75火箭的尺寸为11.5米,是“这蜡烛”的一部分。旨在测试Hyimpulse的混合火箭电机的任务。

- 2024年4月:澳大利亚火箭公司Gilmour Space于2024年推出了Eris Orbital发射车,其组件进行了广泛的测试后进行了准备。 Eris Rocket具有三阶段的设计,其第一阶段和第二阶段由Gilmour的Sirius Hybrid Rocket发动机提供动力。该混合动力推进系统旨在提高火箭的性能,同时降低运营成本。

- 2022年7月:总部位于佛罗里达州的Vaya Space与NASA签订了合同,以展示其在Stennis Space Center和Kennedy Passion Center的混合火箭发动机和航空航天组件。合同的重点是混合火箭发动机,能够产生超过22,000磅的推力。

- 2022年5月:Raytheon Technologies Corporation的子公司Raytheon导弹与国防投资了FireHawk Aerospace,以合作开发混合火箭推进技术。 FireHawk Aerospace专门生产结合固体和液体推进剂的低成本高性能混合火箭发动机。与传统发动机相比,这种混合设计通过降低意外爆炸的风险并降低了成本,从而提高了安全性。

报告覆盖范围

该报告提供了对行业的详细分析,并专注于重要的方面,例如主要参与者,组件,平台,最终用户和应用程序,具体取决于各个地区。此外,该研究报告还深入了解了商业卫星市场趋势,竞争格局,市场竞争,产品定价以及市场状况,并突出了关键的行业发展。此外,它涵盖了近年来有助于全球市场规模的几个直接和间接因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

研究期 |

2019-2032 |

|

基准年 |

2023 |

|

估计一年 |

2024 |

|

预测期 |

2024-2032 |

|

历史时期 |

2019-2022 |

|

单元 |

价值(百万美元) |

|

增长率 |

从2024年到2032年的复合年增长率为15.0% |

| 分割 |

按组件

|

|

通过最终使用

|

|

|

通过应用

|

|

|

按地区

|

常见问题

《财富》业务洞察力表示,全球市场规模在2023年为5.126亿美元,预计到2032年将达到260080万美元。

预计该市场将在预测期(2024-2032)中以15.0%的复合年增长率增长。

根据组件,由于行业参与者的重点增加了有效的会议厅的发展,燃烧室细分市场引起了市场。

Firehawk Aerospace Inc.是市场上的主要参与者之一。

北美在2023年的份额方面主导了市场。

与我们的专家联系 与专家交谈

- 2019-2032

- 2023

- 2019-2022

- 260