坐骨神经痛治疗市场规模、份额和行业分析,按类型(急性和慢性)、按药物类别(非甾体抗炎药 (NSAID)、皮质类固醇、抗抑郁药等)、按分销渠道(医院药房、零售和在线药房)以及区域预测,2026-2034 年

主要市场见解

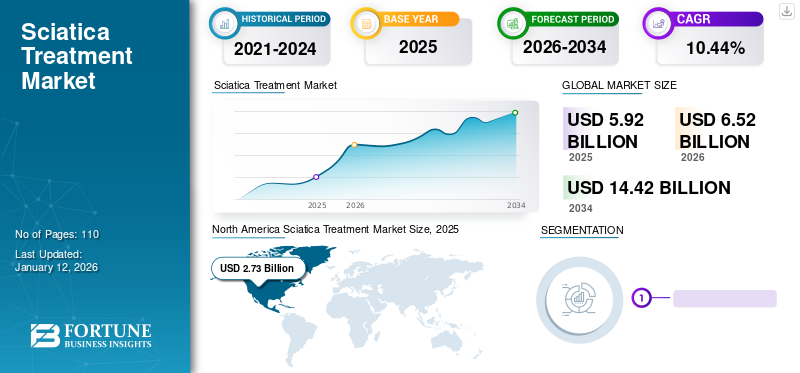

2025年,全球坐骨神经痛治疗市场规模为59.2亿美元,预计将从2026年的65.2亿美元增长到2034年的144.2亿美元,预测期内复合年增长率为10.44%。北美在坐骨神经痛治疗市场占据主导地位,2025 年市场份额为 46.1%。

坐骨神经痛(腰椎神经根性疼痛)是指由于坐骨神经受伤或受压而引起的腰部疼痛、无力、麻木或刺痛,并向腿部放射。由于人群中椎间盘突出或脊柱过度生长的发病率不断上升,坐骨神经痛的患病率在全球范围内不断增加。越来越多的采用非处方药,如皮质类固醇、抗抑郁药和用于治疗坐骨神经痛的阿片类药物,推动了市场的增长。

- 根据 Hindawi Limited 2022 年发表的一篇文章,全球人口中坐骨神经痛的年发病率为 1.0% 至 5.0%。终生发病率从 13% 到 40% 不等。

同样,全球范围内普通人群对硬膜外类固醇注射和镇痛药等慢性坐骨神经痛治疗的认识也在不断提高。此外,主要市场参与者现在都强调将坐骨神经痛治疗药物引入市场的临床试验。这些因素将增加患者对治疗的采用,进一步推动市场增长。

坐骨神经痛治疗市场概述和关键指标

市场规模及预测:

- 2025年市场规模:59.2亿美元

- 2026年市场规模:65.2亿美元

- 2034 年预测市场规模:144.2 亿美元

- 复合年增长率:2026-2034 年 10.44%

市场份额:

- 由于人们对慢性背痛的认识不断提高、非甾体抗炎药和阿片类药物的处方率增加,以及专注于开发先进疼痛管理疗法的主要制药公司的出现,北美在 2025 年将占据全球坐骨神经痛治疗市场的 46.1% 份额。

- 按药物类别划分,非甾体类抗炎药 (NSAID) 在 2026 年占据最大的市场份额,这得益于广泛的可用性、患者对非处方止痛药的高度偏好以及医疗保健专业人员的频繁处方。

主要国家亮点:

- 日本:老年人口的增加以及椎管狭窄和腰椎神经根病病例的增加导致对非阿片类药物坐骨神经痛治疗的需求增加。政府医疗改革强调疼痛管理指南,进一步支持市场增长。

- 美国:用于治疗慢性腰痛的大量阿片类药物处方、提高认识活动和大规模临床试验(例如 Scilex Holding 的 SP-102)正在改善治疗前景。政府遏制阿片类药物滥用的举措也促进了更安全替代品的开发。

- China: Increased incidence of disc herniation and aging-related nerve compression, coupled with greater adoption of online pharmacies and hospital infrastructure expansion, is fueling market growth.临床研究参与度和微创治疗意识的提高也值得注意。

- 欧洲:坐骨神经痛的高患病率(13-40%)和疼痛管理项目投资的增加支持了市场的增长。英国和德国正在积极推广非阿片类疼痛治疗并实施腰痛的临床护理标准。

COVID-19 的影响

COVID-19 大流行期间医院就诊人数不足阻碍了市场增长

COVID-19大流行的爆发阻碍了2020年市场的增长。全球政府当局实施的全球封锁和贸易限制导致药品生产设施部分或完全封锁。这导致了非处方药和非处方药的生产和销售下降。处方药在人口中。此外,由于医疗机构中因 COVID-19 相关疾病就诊的患者有限,坐骨神经痛治疗处方的数量也有所减少。

- 根据雅培2020年年报预估,2020年医药板块营收较2019年下降4.1%。

然而,在COVID-19大流行之后,由于2021年全球限制的放宽,寻求慢性病治疗的患者数量在医院和医疗诊所有所增加。患者就诊医疗服务的增加导致全球对坐骨神经痛治疗的需求增加。此外,主要参与者见证了患者处方药销售的增长。

- 根据健康战略办公室2022年11月发布的统计数据,康涅狄格州医院急诊科就诊的患者总数从2020年的128万人次增加到2021年的130万人次。根据类似来源,约25%的患者因尿路感染、胸痛、腰痛和头晕等重大病症而就诊。

坐骨神经痛治疗市场趋势

地区和国家当局的意识计划

由于神经受压、椎间盘突出、椎间盘脱垂、下背部肌肉痉挛、椎管狭窄和腰椎前凸丧失等病理状况的发生率增加,坐骨神经痛在一般人群中的终生患病率很高。因此,患病率的增加导致普通人群对其临床症状和相关危险因素的认识提高,从而适应了治疗的采用。

- 根据 Majdi Hashem 等人发表的一项研究。 2022 年 1 月,在参与这项研究的 3,764 名受访者中,超过一半的研究参与者 (68%) 意识到坐骨神经痛的症状,例如疼痛、麻木、从下背部延伸到脚趾的刺痛感以及腿部和足部肌肉无力,65.5% 的人意识到年龄、工作性质和体重是坐骨神经痛的危险因素。

此外,卫生机构和医疗保健专业人员为管理与慢性腰痛相关的临床病症而开展的意识计划数量的增加,增强了患者对坐骨神经痛治疗的了解。同样,医疗机构中硬膜外类固醇注射和非阿片类药物等疾病治疗方式的增加,迎合了全球坐骨神经痛治疗市场的增长。

- 根据 NCBI 于 2023 年 8 月发布的数据,NIH 背痛联盟 (BACPAC) 研究计划是一个由 14 个资助实体组成的网络,作为 HEAL 计划的一部分启动,旨在帮助解决美国慢性腰痛诊断和治疗的局限性。

下载免费样品 了解更多关于本报告的信息。

坐骨神经痛治疗市场增长因素

主要参与者采取越来越多的战略举措来促进市场发展

全球范围内,与坐骨神经痛相关的腰痛患病率正在上升。非处方药,如非甾体抗炎药和止痛药,可以为坐骨神经痛患者提供短期缓解。此外,治疗市场缺乏 FDA 批准的专门针对长期坐骨神经痛患者的治疗方法。

因此,一些新兴参与者现在专注于研究和生产具有长效作用的新药物和缓释制剂,用于治疗慢性坐骨神经痛。因此,开发先进药物的研究试验数量不断增加将加速市场增长。

- 例如,2022 年 3 月,Scilex Holding Company 公布了 SP-102 (SEMDEXA) 关键 3 期疗效和安全性的最终结果临床试验坐骨神经痛疼痛管理计划。

此外,腰椎神经根病患病率不断上升,需要采取具有持久效果的安全治疗干预措施,以限制人群的医疗保健和社会经济负担。因此,新型坐骨神经痛治疗专用药物的不断增加将促进患者对这种治疗方法的采用,进一步推动市场增长。

制约因素

与慢性坐骨神经痛治疗相关的副作用限制了市场增长

慢性背部和腿部疼痛是导致残疾的主要原因,并导致人们大量的医疗保健支出。此外,与坐骨神经痛等多种疾病相关的慢性疼痛会增加全球高收入和低收入国家的医疗费用、住院时间、发病率和死亡率。

- 根据 Cureus 2022 年 11 月发布的统计数据,在英国,坐骨神经痛治疗每年占据重要的医疗费用,其中直接费用为 6.172 亿美元,间接费用近 49.3 亿美元。

- 根据 NCBI 2023 年发表的一篇文章,平均每年一个国家每人因腰痛造成的总费用为 22 亿美元,每位患者的总费用为 1,226.25 美元。

此外,治疗坐骨神经痛的治疗方式,如皮质类固醇、硬膜外类固醇注射 (ESI) 或脊柱手术,其长期益处有限,并可能导致严重的发病率。此外,与坐骨神经痛治疗相关的一般副作用和潜在并发症(例如脑膜炎和硬膜外脓肿等)限制了医疗保健专业人员的采用,进一步限制了市场增长。

- 根据韩国麻醉医师协会 2021 年发布的数据,Kang 等人。调查了 825 名接受地塞米松硬膜外药物治疗的患者的并发症。约4.8%的患者出现皮质类固醇的全身副作用,包括面部潮红(1.5%)、荨麻疹(0.8%)和失眠(0.8%)。

坐骨神经痛治疗市场细分分析

按类型分析

慢性病细分市场因类固醇药物的广泛采用而引领市场

根据类型,全球市场分为急性和慢性。

慢性病细分市场占据主导地位,到 2026 年,其份额为 71.47%。主导份额是由于普通人群中慢性坐骨神经痛患病率的上升,以及医疗机构越来越多地采用硬膜外注射和阿片类药物来治疗这种疾病。

- 根据 SpineThera, Inc. 2023 年 9 月发表的一项研究,美国每年进行约 350 万次腰椎间孔硬膜外注射来治疗坐骨神经痛。

预计急性期将在预测期内大幅增长。该细分市场的增长归因于人群腰椎间盘突出和神经压迫的高发病率以及全球对坐骨神经痛疾病认识的不断提高。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按药物类别分析

非甾体类抗炎药占据主导地位,原因是 用于治疗坐骨神经痛的非甾体抗炎药处方数量增加

根据药物类别,市场分为非甾体抗炎药(NSAID)、皮质类固醇、抗抑郁药等。

非甾体类抗炎药 (NSAID) 细分市场在全球市场中占有最高份额,到 2026 年将占 44.17%。份额较高的原因是全球人口中腰痛患病率不断上升,以及全球人口中用于治疗与疼痛相关的急性坐骨神经痛的止痛药用量不断增加。此外,医院和诊所的医疗保健专业人员开出的非甾体抗炎药处方不断增加,进一步促进了该细分市场的增长。

- 根据哈佛健康出版社 2020 年 10 月发布的统计数据,约 15.0% 的美国人口定期服用 NSAID,每年服用超过 300 亿剂。

预计从 2025 年到 2032 年,皮质类固醇细分市场将以最高的复合年增长率增长。整个医疗机构对用于治疗慢性背痛的硬膜外类固醇注射的需求不断增长,以及主要参与者对引入注射类固醇用于疼痛管理的日益重视,预计将在预测期内推动该细分市场的增长。

按分销渠道分析

处方药自付费用高额带动零售和在线药店业务增长

根据分销渠道,市场分为医院药房和零售及网上药房。

零售和在线药店细分市场占据主导地位,到2026年,其份额最高为80.52%。全球零售和电子商务渠道数量的不断增加以及患者零售处方药自付费用的增加推动了该细分市场的增长。此外,一系列用于疼痛管理的药物在零售渠道中的便捷性和成本效益的存在促进了该细分市场的增长。

- 根据 PETERSON-KFF Health System Tracker 2023 年 9 月发布的数据,美国人均零售处方药支出从 1960 年的 101 美元增加到 2021 年的 1,147 美元。

预计从 2025 年到 2032 年,医院药房部门将以显着的复合年增长率增长。该部门的增长归因于医疗机构接受治疗的患者数量不断增加,进一步推动了对药物的需求。

区域见解

全球市场范围按地区划分,如北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

北美

North America Sciatica Treatment Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美主导着全球坐骨神经痛治疗市场,到 2025 年规模将达到 27.3 亿美元。这一增长是由于整个医疗机构对坐骨神经痛管理意识的不断增强以及人们对处方药的需求。此外,医疗保健专业人员开出的药物处方数量不断增加,进一步迎合了该地区坐骨神经痛治疗市场的增长。到2026年,美国市场预计将达到29.3亿美元。

- 根据 Sorrento Therapeutics, Inc. 2021 年 12 月发布的数据,每年超过 40.0% 的美国阿片类药物处方用于治疗慢性腰痛 (CLBP)。

欧洲

预计欧洲在预测时间内将以适度的复合年增长率扩张。这一增长是由于欧洲人口中坐骨神经痛的患病率不断增加,以及前往医疗机构接受坐骨神经痛相关疼痛管理的患者数量不断增加。英国市场预计到2026年将达到2.7亿美元,而德国市场预计到2026年将达到4.1亿美元。

- 根据英国国家健康与护理卓越研究所 (NICE) 2020 年发布的数据,英国人口中坐骨神经痛的终生患病率为 13-40%。

亚太地区

预计亚太地区在预测期内将出现强劲增长。人口中腰痛发病率的上升以及政府对患有急性腰痛发作的人群进行早期临床管理的举措不断增加,预计将在未来几年推动区域市场的增长。日本市场预计到2026年将达到2.8亿美元,中国市场预计到2026年将达到2.4亿美元,印度市场预计到2026年将达到1.7亿美元。

- 例如,2022 年 9 月,澳大利亚医疗保健安全与质量委员会发布了“腰痛临床护理标准”。新的临床护理标准提供了基于证据的指导,帮助临床医生为腰痛患者提供最佳护理。

由于患者对疼痛管理药物的需求不断增加以及主要参与者日益重视扩大分销渠道,拉丁美洲以及中东和非洲地区预计在预测期内将出现大幅复合年增长率。

坐骨神经痛治疗市场主要公司名单

主要参与者扩大产品组合导致其占据主导地位

2024 年的全球市场将由雅培 (Abbott)、辉瑞 (Pfizer Inc.) 和拜耳 (Bayer AG) 等制药行业的重要参与者整合。全球市场上主要公司的增长归因于高度重视推出用于疼痛管理的先进药物,并高度重视在发展中地区扩大其产品供应。

- 2022年5月,拜耳公司宣布从其全球产品组合中扩展其专门针对印度消费者需求的非处方产品,并在印度推出了其疼痛管理品牌的新产品线延伸,例如Saridon和Supradyn。

同样,Sorrento Therapeutics、Sorrento Therapeutics 和 ESTEVE 等其他参与者也在强调无机增长战略,例如与现有参与者的合作和收购以及开发新药的临床研究,预计这将提高其全球坐骨神经痛治疗市场份额。

主要公司简介:

- 辉瑞公司(美国)

- 雅培(我们。)

- 拜耳公司(美国)

- 远藤国际有限公司。 (爱尔兰)

- 强生服务公司(我们。)

- 葛兰素史克公司(英国。)

- 诺华公司(瑞士)

- 百时美施贵宝(美国)

- Amneal 制药有限责任公司。 (我们。)

- 索伦托治疗公司(我们。)

主要行业发展

- 2023 年 10 月:Sollis Therapeutics, Inc. 宣布进行 3 期临床试验研究,以评估可乐定微丸治疗成人腰骶神经根病相关疼痛的有效性和安全性。

- 2022 年 11 月:昆士兰大学的衍生公司 Cassowary Pharmaceuticals Pty Ltd 宣布开发出一系列新的超针对性药物,用于治疗与癌症、坐骨神经痛、带状疱疹后神经痛和骨关节炎等相关的衰弱和慢性疼痛。

- 2022 年 8 月:Olinvyk(oliceridine)由 Trevena, Inc. 生产,是一种阿片类激动剂,已获得美国食品和药物管理局 (FDA) 批准用于治疗成人中度至重度急性疼痛。

- 2022 年 7 月:Vertex Pharmaceuticals Incorporated 宣布计划于 2022 年第四季度将用于治疗神经性疼痛的选择性 NaV1.8 抑制剂 VX-548 推进到 3 期临床试验。

- 2022 年 5 月:俄克拉荷马州立大学健康科学中心和亚利桑那大学健康科学中心的研究人员在普渡制药公司数十年的化学研究的帮助下建立了创新合作伙伴关系,以应对阿片类药物危机,并发现和开发治疗慢性疼痛的现代疗法。

报告范围

这份市场研究报告提供了详细的竞争格局和市场动态。它重点关注坐骨神经痛疾病的全球患病率、疾病类型和市场上的药物等关键方面。此外,该报告还提供了有关关键行业发展的信息以及按疾病类型和分销渠道划分的详细市场细分。此外,该报告还包括与区域市场以及 COVID-19 对市场影响相关的见解。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 10.44% |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型

|

|

按药物类别

|

|

|

按分销渠道

|

|

|

按地区

|

常见问题

Fortune Business Insights 表示,全球市场预计将从 2026 年的 65.2 亿美元增长到 2034 年的 144.2 亿美元。

2025年,北美市场规模为27.3亿美元。

在预测期内(2026-2034年),市场将以10.44%的复合年增长率稳定增长。

全球坐骨神经痛患病率的上升和人口治疗需求的增长是市场的主要驱动力。

雅培(Abbott)、拜耳公司(Bayer AG)和辉瑞公司(Pfizer Inc.)是市场上的顶级参与者。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 110

相关报道