安全数字卡市场规模、份额和行业分析,按类型(SD、MiniSD 和 MicroSD)、按分销渠道(在线和离线)、按容量(SDSC(高达 2GB)、SDHC(2GB - 32GB)、SDXC(32GB - 2TB)和 SDUC(2TB 以上))、按速度等级(2/4/6/10 级、UHS-I/UHS-II/UHS-III 和其他),按最终用户(个人客户、企业、原始设备制造商、政府和国防机构等)以及区域预测,2026-2034 年

主要市场见解

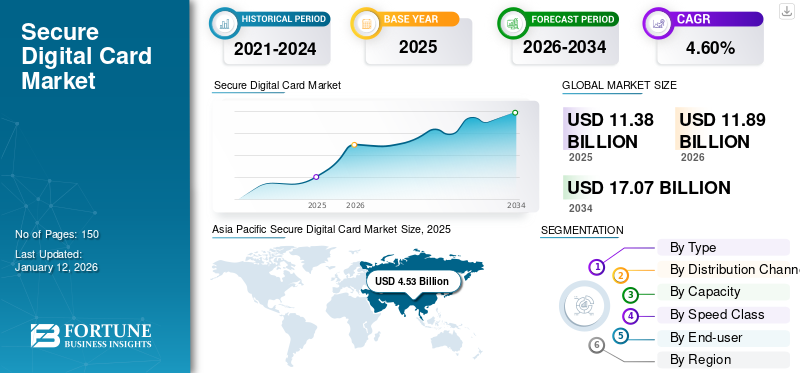

2025 年,全球安全数字卡市场规模为 113.8 亿美元。预计该市场将从 2026 年的 118.9 亿美元增长到 2034 年的 170.7 亿美元,预测期内复合年增长率为 4.60%。 2025 年,亚太地区以 39.80% 的份额主导市场。

安全数字卡市场包括这些卡的生产和分销,这些卡用作数据存储各种电子设备的选项。这些卡被个人客户、企业、原始设备制造商以及政府和国防机构广泛使用。市场包括各种容量的卡,SDSC(高达2GB)、SDHC(2GB - 32GB)、SDXC(32GB - 2TB)和SDUC(2TB以上)。数字内容创作的不断增加、移动设备使用量的增加以及对便携式和可扩展存储解决方案的需求推动了市场的发展。

西部数据公司、三星电子、金士顿容量、雷克沙、创见信息公司、PNY Technologies、ADATA容量有限公司、索尼公司、戴尔技术公司和松下公司是市场的主要参与者。这些公司通过广泛的产品组合、技术创新和强大的分销网络在市场上占据主导地位。消费电子产品、工业和企业应用。

由于供应链中断、工厂关闭以及消费者在非必需电子产品上的支出减少,COVID-19 大流行最初扰乱了市场。然而,向远程工作、在线教育和数字内容消费增加的转变导致大流行后时期对安全数字卡的需求复苏。

互惠关税的影响

互惠关税增加了依赖国际零部件和原材料贸易的制造商的成本压力。美国和中国等主要贸易国之间的贸易紧张局势放大了生产费用,导致消费者零售价格上涨。价格上涨对成本敏感地区的需求产生了负面影响,导致市场温和增长。例如,

- 美国对进口零部件征收关税预计将使生产成本增加约 4% 至 6%,对消费电子领域造成显着影响。

因此,企业已将制造业务转移到贸易环境更有利的国家,以减少关税相关的影响。尽管这一策略有助于降低直接关税成本,但它带来了额外的后勤挑战和与转型相关的支出。从长远来看,互惠关税预计将重塑整个 SD 卡行业的供应链战略、资本投资和定价方式。

安全的数字卡市场趋势

对更高存储容量的需求增加推动了市场增长

对更高存储容量的需求不断增长,以适应不断增长的数字内容量,这是市场的主要趋势。随着消费者和专业人士越来越多地捕捉高分辨率照片、4K 和 8K 视频以及处理大型数据集,对提供 1TB 及以上容量的 SD 卡的需求不断增长。例如,

- 据 Semrush Holdings, Inc. 称,每天生成约 4.0774 亿 TB 的数据。

数据创建的激增鼓励制造商开发具有更大存储容量的卡,以确保与各种设备的兼容性。此外,人们越来越关注提高 SD 卡的耐用性和可靠性,以满足恶劣环境和工业应用的需求。这种坚固耐用和大容量 SD 卡的趋势预计将推动安全数字卡市场的持续增长。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

数字内容创作的快速增长推动市场扩张

越来越多的使用智能手机、数码相机、无人机和游戏设备正在增加对高效、大容量存储解决方案的需求。例如,

- Backlinko 公布的数据显示,人们每天平均在智能手机上上网的时间为 3 小时 45 分钟。

这种广泛的使用产生了对存储大量照片、视频和其他多媒体文件同时支持快速数据传输速度的安全数字卡的需求。消费者和专业人士正在生成和访问更多的数字内容,从高分辨率图像到 4K 和 8K 视频,这需要大量的存储容量。内容共享平台和社交媒体的日益普及进一步增加了这种需求。因此,SD卡制造商专注于开发更高容量和更高性能的产品,以扩大数字SD卡市场。

市场限制

越来越多地采用替代存储解决方案阻碍了市场扩张

云存储和嵌入式内存等替代存储解决方案的日益采用阻碍了安全数字卡市场的增长。这些替代方案提供了更大的便利性、可访问性和可扩展性,减少了对安全数字卡等物理存储介质的依赖。因此,消费者的偏好逐渐转向基于云的数据存储和备份服务。此外,SD卡还面临不同设备之间的兼容性问题,并存在数据损坏或物理损坏的风险,限制了产品的广泛采用。

市场机会

工业和汽车行业不断增长的需求为市场参与者创造重大机遇

驾驶辅助系统、车载信息娱乐系统和工业自动化等先进应用的增长推动了对能够在极端温度、振动和湿度条件下高效运行的存储设备的需求。例如,

- 根据 Convergix Automation 的数据,工业自动化市场预计将以 9.3% 的复合年增长率增长,到 2030 年将达到 3077 亿美元。

这种需求正在推动加固型 SD 卡的开发,旨在满足这些行业严格的耐用性和性能要求。此外,日益一体化物联网 (IoT)工业和汽车领域的技术进一步推动了对数据存储解决方案的需求。具有增强耐用性和可靠性功能的 SD 卡对于连接设备中的实时数据记录、处理和存储变得至关重要。这些趋势为制造商提高安全数字卡市场份额提供了有利可图的机会。

细分分析

按类型

Micro SD 卡因其紧凑的尺寸和智能手机兼容性而占据主导地位

根据类型,市场分为 SD、MiniSD 和 MicroSD。

到 2026 年,Micro SD 卡将占据 84.02% 的市场份额,并且由于其紧凑的尺寸以及与智能手机、平板电脑和便携式设备的广泛兼容性,预计将以最高的复合年增长率增长。它们的便利性使它们成为移动存储的首选。

SD 细分市场占有第二大份额,因为它们广泛用于数码相机、摄像机和需要更大外形尺寸的专业设备。

按分销渠道

在线渠道因其便利性、多样性和有竞争力的价格而处于领先地位

根据分销渠道,市场分为线上和线下。

到 2026 年,在线分销渠道将占据最高的市场份额,达到 65.26%,并且由于电子商务平台提供的便利性、丰富的产品种类和有竞争力的价格,预计复合年增长率也将达到最高。

线下渠道占据第二大份额,因为许多消费者仍然更喜欢实体零售店检查产品、立即购买并获得直接客户支持。

按容量分类

SDHC 因其与广泛设备的兼容性而处于领先地位

根据容量,市场分为SDSC(高达2GB)、SDHC(2GB - 32GB)、SDXC(32GB - 2TB)和SDUC(2TB以上)。

到 2026 年,按容量计算,SDHC 卡将占据 73.43% 的市场份额,因为它们为日常消费者需求提供足够的存储空间,并保持与各种设备的兼容性。

SDUC 卡由于其超高存储容量,预计复合年增长率最高。这些卡非常适合要求苛刻的专业应用,例如 8K 视频录制和 AI 数据处理。

按速度等级

2/4/6/10 类细分市场因其广泛的兼容性而占据主导地位

按速度等级,市场分为2/4/6/10级、UHS-I/UHS-II/UHS-III等。

2/4/6/10 级速度卡由于其广泛的兼容性和标准照片和视频录制的足够性能而占据市场主导地位,使其适合一般用途。它们的经济性和广泛的可用性进一步巩固了它们的市场领导地位。

由于 4K/8K 视频对高速数据传输的需求不断增长,预计其他细分市场(包括视频速度和高级性能类别)将以最高复合年增长率增长。赌博和专业应用程序。

按最终用户

了解我们的报告如何帮助优化您的业务, 与分析师交流

个人客户是主要的最终用户,因为他们是个人电子产品的大众用户群

按最终用户划分,市场分为个人客户、企业、原始设备制造商、政府和国防机构等。

个人消费者主导着市场,因为他们代表了需要可扩展存储的个人电子产品(例如智能手机、相机和游戏设备)的最大用户群。

由于对监视、情报和通信系统的安全、耐用和大容量存储的投资增加,政府和国防机构预计将以最高的复合年增长率增长。

安全的数字卡市场区域前景

按地域划分,我们对北美、亚太地区、欧洲、中东和非洲以及南美洲的市场进行了研究。

北美

Asia Pacific Secure Digital Card Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

由于先进电子产品的早期采用以及消费电子、专业媒体和安全领域对存储解决方案的高需求,北美占据第二大份额。领先的科技公司和成熟的数字基础设施的存在支持了持续的市场需求。

由于消费电子产品对高速存储的强劲需求以及 UHS 和 SD Express 等先进 SD 技术的广泛采用,美国在安全数字卡市场处于领先地位。预计到2026年美国市场将达到20.2亿美元。

亚太地区

由于智能手机、数码相机和消费电子产品在中国、印度和日本等人口稠密国家的广泛使用,亚太地区在 2025 年和 2026 年的估值分别为 45.3 亿美元和 47.8 亿美元,占据市场主导地位。主要制造中心的存在以及对数字技术不断增长的需求继续推动该地区的强劲需求。此外,由于互联网普及率的提高和电子商务平台的扩大,预计该地区的复合年增长率最高。日本市场预计到2026年将达到11.1亿美元,中国市场预计到2026年将达到13.9亿美元,印度市场预计到2026年将达到9.1亿美元。

欧洲

在稳定的消费电子产品和汽车需求的推动下,欧洲占据了重要的市场份额。该地区完善的工业基础以及在企业和专业环境中越来越多地使用数字技术支撑了市场实力。英国市场预计到2026年将达到5.5亿美元,而德国市场预计到2026年将达到4.8亿美元。

中东和非洲 (MEA) 以及南美洲

由于数字基础设施的持续改进和智能手机普及率的不断提高,中东、非洲和南美洲预计将出现温和增长。政府越来越重视数字化转型不断增长的在线零售采用提供了逐步增长的潜力。然而,经济限制和消费者购买力下降继续限制市场的快速扩张。

竞争格局

主要行业参与者

主要参与者推出新产品以巩固其市场地位

玩家们正在推出新的产品组合,通过利用技术进步、满足多样化的消费者需求并保持领先于竞争对手来增强自己的市场地位。他们优先考虑产品组合增强以及战略合作、收购和合作伙伴关系,以加强其产品供应。这些战略产品的发布在帮助公司在快速发展的行业中保持和扩大市场份额方面发挥着至关重要的作用。

研究公司长名单(包括但不限于)

- 西部数据公司(美国)

- 三星电子(韩国)

- 金士顿产能(美国)

- 雷克沙(我们。)

- 超越信息公司(台湾)

- 普尼科技(我们。)

- 威刚科技股份有限公司 (中国台湾地区)

- 索尼公司(日本)

- 戴尔科技集团(美国)

- 松下公司(日本)

- 东芝公司(日本)

- 爱国者记忆(美国)

- 硅能(台湾)

- 德尔金设备(美国)

- 整体记忆(英国)

- 还有更多..

主要行业发展

- 2025年5月:Lexar 在印度推出了最新产品:Lexar ARMOR SILVER PRO SDXC UHS-II 卡和 Lexar ARMOR GOLD SDXC UHS-II 卡。这些不锈钢 SD 卡旨在为专业创作者提供高性能、增强的耐用性和长期可靠性。

- 2025 年 4 月:威刚科技推出三款新品:UE720 USB 3.2 Gen2 闪存盘、Premier Extreme SD 8.0 Express 存储卡、EC680 M.2 SSD 机箱。这些创新旨在增强高效的存储解决方案,满足远程工作人员和专业创作者的需求。

- 2024 年 11 月:RaspberryPi 推出了 microSD 卡,专门针对 Raspberry Pi 单板计算机进行了优化。这些卡旨在提供最佳性能,确保可靠、高效的运行。

- 2024 年 8 月:西部数据发布了两款开创性的存储卡:8TB SD 卡和 4TB microSD 卡。如果保持适当的保养和处理,这些大容量卡可为静态摄影和视频录制提供显着的创意灵活性。

- 2024 年 7 月:三星电子有限公司发布1TB大容量microSD卡PRO Plus和EVO Plus。这些卡提供增强的性能和容量,满足日常使用中需要快速文件传输和可靠存储的内容创建者和技术爱好者的需求。

报告范围

市场报告重点关注领先企业、产品类型、领先产品最终用户等关键方面。此外,该报告还提供了对市场趋势分析的见解,并重点介绍了重要的行业发展。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

|

学习期限 |

2021-2034 |

|

|

基准年 |

2025年 |

|

|

预计年份 |

2026年 |

|

|

预测期 |

2026-2034 |

|

|

历史时期 |

2021-2024 |

|

|

单元 |

价值(十亿美元) |

|

|

增长率 |

2026 年至 2034 年复合年增长率为 4.60% |

|

|

分割 |

按类型

按分销渠道

按容量分类

按速度等级

按最终用户

按地区

|

|

|

报告中介绍的公司 |

|

|

常见问题

预计到 2034 年,市场规模将达到 170.7 亿美元。

2026年,市场规模为118.9亿美元。

预计该市场在预测期内将以 4.60% 的复合年增长率增长。

从最终用户来看,个人客户群在市场中占据领先地位。

数字内容创作的快速增长是推动市场增长的关键因素。

西部数据公司、三星电子、金士顿容量和雷克沙是市场上的顶级参与者。7。 哪个地区拥有最高的市场份额并且预计将以最高的复合年增长率增长?

2025 年,亚太地区以 39.80% 的份额主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 150