自我注射设备市场规模、份额和行业分析,按产品类型(笔式注射器、自动注射器、无针注射器和可穿戴注射器)、按输送类型(体内输送和患者控制输送)、按类型(一次性和可重复使用)、按应用(自身免疫性疾病、糖尿病、疼痛管理等)、按最终用户(制药和生物技术公司以及合同研究与制造组织),和区域预测,2026-2034

自注射装置市场规模和未来前景

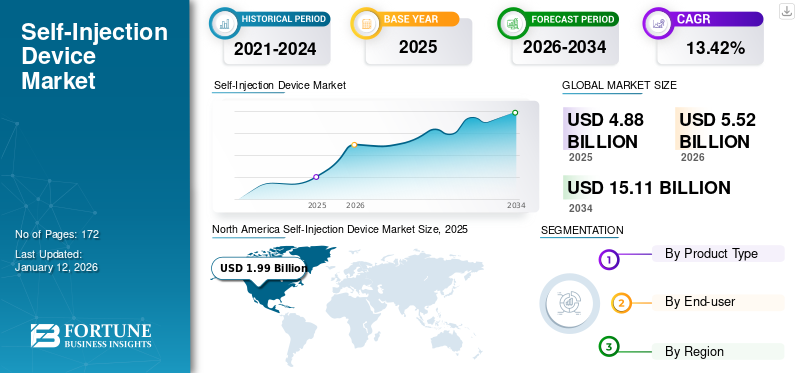

2025年,全球自注射装置市场规模为48.8亿美元。预计该市场将从2026年的55.2亿美元增长到2034年的151.1亿美元,预测期内复合年增长率为13.42%。北美在自注射装置市场占据主导地位,到 2025 年,其市场份额将达到 40.75%。预计该市场在未来几年将出现显着增长。其中包括一些著名的参与者,例如 Ypsomed AG、SHL Medical AG 和 BD。

自注射装置是一种医疗器械,使患者能够独立给药,从而无需医疗保健专业人员。这些设备包括自动注射器、笔式注射器、无针注射器和 可穿戴注射器。近年来,市场上普通人群对这些设备的采用显着增加。

糖尿病、过敏反应、类风湿性关节炎和多发性硬化症等疾病需要频繁用药,通常需要终生服用。这使得大量患者患有这些疾病,从而推动了对用于治疗这些慢性病的自我注射设备的需求。这些设备为患者提供了一种方便、高效的解决方案,让患者在家中自行进行治疗,减少频繁去医院的需要,并提高整体生活质量。

此外,糖尿病发病率的增加、人口老龄化以及药物输送技术的进步等因素也促进了市场的增长。

全球自注射装置市场概况和亮点

市场规模及预测:

- 2025年市场规模:48.8亿美元

- 2026年市场规模:55.2亿美元

- 2034 年预测市场规模:151.1 亿美元

- 复合年增长率:2026-2034 年 13.42%

市场份额:

- 地区:到 2025 年,北美以 40.75% 的份额占据市场主导地位。这是由于成熟参与者的存在、糖尿病和自身免疫性疾病患病率的不断上升,以及知名公司不断推出先进的自我注射产品的举措。

- 按产品类型划分:笔式注射器细分市场占有最大的市场份额。该细分市场的主导地位归因于其易用性、便利性以及在管理糖尿病和自身免疫性疾病等慢性病方面的广泛采用,以及主要参与者推出的新产品数量不断增加。

主要国家亮点:

- 日本:作为增长最快的亚太地区的一个关键国家,日本市场受到糖尿病等慢性病患病率不断上升以及庞大的患者群体对自我注射设备产生更高需求的推动。

- 美国:慢性病的高患病率推动了市场的发展,其中包括 2050 万成年人患有冠状动脉疾病,这凸显了对自动注射器等快速治疗方案的需求。高采用率和大量的医疗保健支出也是主要驱动因素。

- 中国:作为一个拥有大量糖尿病等疾病患者的新兴国家,中国是亚太地区的主要增长动力,对用户友好的自我注射设备产生了巨大的需求。

- 欧洲:慢性病发病率上升以及主要区域参与者推出创新产品推动了市场的发展。例如,引入可将传统笔转换为智能解决方案的连接附加设备正在加强疾病管理并推动采用。

市场动态:

市场驱动因素

药物输送技术的技术进步促进市场增长

推动市场增长的重要因素之一是药物输送技术的技术进步。自注射技术的不断进步使其更加用户友好和高效。

自注射设备的创新主要集中在改善用户体验、设备效率和安全性,这反过来又导致患者和医疗保健提供者越来越多地采用。一些现代的 自动注射器 现在采用改进的设计,具有符合人体工程学的优点,使它们更易于处理和操作,特别是对于灵活性有限的患者。这包括一键激活、自动针头缩回以及声音或视觉反馈等功能,以确保正确的剂量输送。

- 例如,2021 年 9 月,Owen Mumford Ltd. 的子公司 Owen Mumford Pharmaceutical Services 推出了 Aidaptus 自动注射器平台。 Aidaptus 是一款两步式一次性设备,与 1mL 和 2.25mL 预填充玻璃注射器兼容,在单一平台内提供灵活性。

此外,创新机电自动注射器设备的开发是该领域的另一项进步。这些设备具有可定制的注射速度、电子注射日志和提醒、一致的注射速率以及分步实时指令。自注射设备的此类进步预计将在不久的将来推动市场增长。

其他驱动程序:

慢性病患病率上升促进市场增长:

糖尿病、类风湿性关节炎和多发性硬化症等慢性疾病的发病率不断增加,导致对自我注射设备的需求更高。糖尿病被认为是全世界主要的公共卫生问题。这种疾病的患病率在人群中正以惊人的速度上升。

- 例如,根据美国国立卫生研究院 (NIH) 2023 年发表的文章,全球每年每 10 万人中过敏反应的发病率约为 46 例。

自我注射的需求不断增长:

随着多种慢性疾病的全球负担迅速增加,对自我注射设备的需求也在增加。由于其方便性和成本效益,患者越来越多地选择自行给药。除此之外,这些设备的其他一些优势包括易用性和便携性,这进一步刺激了市场需求。

有利的政府举措:

监管机构正在采取措施简化自我注射设备的审批流程,鼓励制造商投资研发。随着对自动注射器、注射笔等自我注射设备的需求不断增长,运营商和政府组织正在重点投资以推进技术进步。

- 例如,2024 年 10 月,比尔及梅琳达·盖茨基金会向 ApiJect 提供了 425,000 美元资金,用于开发低成本吹-灌-封预填充注射装置。

老年人口增加:

人口老龄化更容易患慢性病,对自我注射设备产生了巨大的需求。通过使用这些设备进行给药,患者可以减少与医生相处的时间,并且可以在舒适的家中/地方进行给药。此外,自我注射在管理和治疗许多与年龄相关的健康状况的许多症状方面发挥着不可或缺的作用。事实上,大多数(70%)家庭保健患者年龄在 65 岁及以上。这些因素增加了对这些设备的需求,进而推动自注射设备市场的增长。

市场限制

发展中国家先进设备的供应有限阻碍了市场增长

尽管对笔式注射和自动注射器等自我注射装置的需求正在快速增长,但仍存在一定的局限性。高级功能的可用性有限 药物输送 低收入和中等收入国家的设备是限制整体市场增长的因素之一。多项研究表明,高收入国家自我注射装置的普及率高于低收入和中等收入国家。

- 例如,2020 年发表的一项研究指出,在全球 195 个国家中,只有 32% 的国家能够使用肾上腺素自动注射器 (AAI) 作为过敏反应急救治疗方法。其中大多数是高收入国家。

全球大量未确诊患者,尤其是糖尿病患者,进一步支持了这一点。包括印度、中国和其他国家在内的新兴国家在未确诊糖尿病人口中占主导地位。

市场机会

设备制造商和药物开发商之间的合作激增,创造利润丰厚的增长机会

在过去的几年中,由于自注射装置相对于传统药物输送装置具有多种优势,其需求大幅增长。这导致自我注射系统在普通人群中越来越受欢迎。为了满足这种不断增长的需求,各个主要参与者正在采取收购和合作等增长战略,以便在市场上推出创新产品,以满足患有慢性病高风险人群未得到满足的需求。

近年来,此类战略举措正在迅速增长,为双方提供了利润丰厚的机会 制药 公司以及技术制造商。

市场挑战

自注射装置的高成本限制了市场增长

由于疾病患病率高,全球对治疗多种慢性病的有效治疗替代方案的需求正在增加。同样,患者群体对治疗这些疾病的疗法的采用也有所增加。尽管有几种药物被批准用于可以使用自我注射装置进行治疗的药物,但这些药物的高成本在一定程度上限制了它们的采用。

这些设备(例如可穿戴式自动注射器)的高价导致大量人口无法负担,特别是在低收入和中等收入国家。这限制了许多患者和医疗保健提供者的可及性。

- 例如,根据 Healio 2022 年 7 月发表的一篇文章,即使在引入肾上腺素自动注射器的通用选项之后,肾上腺素自动注射器的成本仍然很高。

其他挑战:

安全问题:

与这些设备的不当使用相关的安全问题以及对新药的监管审查预计将在一定程度上挑战市场增长。如果患者没有接受充分的培训,则存在药物滥用或给药不当的风险,因此需要对患者进行适当的教育。因此,需要对患者或其护理人员进行适当的培训,以安全地使用自注射装置给药。

技术复杂性:

对于某些患者,尤其是老年人或灵活性有限的患者来说,一些自我注射装置的操作可能很复杂。一些慢性疾病,例如类风湿性关节炎,会损害手的灵活性,并使自我治疗变得困难。这种情况可能会阻碍市场增长。

监管挑战:

遵守监管要求可能会成为制造商进入市场的障碍,严格的监管和漫长的审批流程可能会延迟产品的上市。

各国审批流程的差异以及满足美国 FDA 和其他全球监管标准所需的较长流程,进一步给在市场上轻松推出新设备带来了挑战。

认识有限:

尽管自我注射装置有很多好处,但患者和医疗保健专业人员仍然缺乏认识。除此之外,农村地区缺乏完善的医疗基础设施也阻碍了市场的增长。

自注射装置市场趋势

患者自行用药的偏好

由于自我给药所提供的便利性和灵活性,患者越来越倾向于自我给药。这些设备的便利性和效率提高了它们在寻求更多控制治疗方案的患者中的采用率。随着人们对这些设备的认识不断提高,特别是通过医疗保健专业人员开具的处方的增加,越来越多的患者选择自我注射设备而不是传统的注射方法。

由于自我注射装置具有使用方便、便携、提高患者依从性等优点,患者自行给药的趋势日益明显。

据观察,全世界自我药疗的流行率约为 80%,印度约为 78.6%。

下载免费样品 了解更多关于本报告的信息。

其他趋势:

可穿戴注射器的开发:

市场正在向可穿戴注射器的发展转变,这种注射器具有延长药物输送时间和提高患者依从性的优势。可穿戴注射器具有多种优点,例如精确且受控的药物剂量,从而确保准确输送所需剂量。除此之外,自动针回缩或安全机制也促进了其在患者群体中的采用。

- 2024年4月,Ypsomed AG与ten23 Health合作,旨在加强该公司用于皮下自我注射大容量剂量的YpsoDose可穿戴注射器的商业化。

监管批准:

随着自注射装置需求的大幅增长,多个国家的监管机构也积极参与产品的审批。越来越多的监管批准正在促进自我注射装置的采用。

- 例如,2023 年 10 月,Enable Injections, Inc. 宣布美国食品和药物管理局 (FDA) 批准 EMPAVELI 注射器 (enFuse),以促进 EMPAVELI (pegcetacoplan) 皮下注射用于患有阵发性睡眠性血红蛋白尿症 (PNH) 的成人。

COVID-19 的影响

受COVID-19大流行影响,全球自我注射设备市场的增长速度比2019年更快。BD、Ypsomed AG等主要市场参与者报告期内其自我注射系统收入出现正增长。

- 例如,市场领先企业之一 BD 的制药系统(包括自注射装置)销售额在 2020 年增长了 15.1%,而 2019 年的增长率为 8.4%。该公司在 2020 年年报中表示,制药系统部门的收入反映了对包括自注射系统在内的预灌装产品的需求持续强劲。

此外,预计在 COVID-19 之后,由于生物制剂的发展,自行给药药物将继续增长, 生物仿制药以及未来几年治疗各种疾病的新疗法。

细分分析

按产品类型

广泛采用笔式注射器市场激增

根据产品类型,市场分为笔式注射器、自动注射器、无针注射器和穿戴式注射器。

笔式注射器细分市场将在 2024 年占据最大的自我注射设备市场份额。该细分市场的主导地位可归因于这些设备的易用性、便利性以及这些设备在糖尿病和自身免疫性疾病等疾病中的广泛采用等因素。此外,主要市场参与者对推出新型笔式注射器的关注度增加,预计将推动该市场的增长。预计到 2026 年,笔式注射器细分市场将以 67.10% 的份额占据市场主导地位。

- 例如,2023 年 2 月,Phillips Medisize 推出了一次性笔式注射器,旨在提供 生物制药 公司提供即用型预填充注射选项,以促进更快地提供各种药物疗法。

另一方面,自动注射器领域预计在未来几年将以显着的速度增长。这一增长可归因于便携性、易用性以及快速肌肉注射药物以立即缓解自身免疫反应等因素。此外,具有战略举措的主要参与者的存在正在推动该细分市场的增长。

- 例如,2024 年 1 月,SHL Medical 与 FUJIFILM Diosynth Biotechnologies 签署了一项合作协议,以增强自动注射器服务。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按交付类型分析

患者控制设备的便捷可用性促进了细分市场的增长

就递送类型而言,全球市场分为体内递送和患者控制递送。

到 2024 年,患者控制分娩细分市场将占据主导地位。该细分市场的增长主要归功于与设备相关的优势,即增强便利性、安全性和根据个人需求进行定制。此外,糖尿病、自身免疫性疾病、激素紊乱和炎症性疾病等疾病的患病率不断增加,需要更快、更方便的给药方式,以保证患者的舒适度。此外,制药和生物技术公司正专注于推出患者控制的自我注射设备,以促进该领域的市场增长。预计到 2026 年,患者控制分娩领域将以 92.10% 的份额占据市场主导地位。

- 例如,2024年3月,全球专业制药公司Mallinckrodt plc推出了Acthar Gel(长效促肾上腺皮质激素注射液)单剂量预填充SelfJect注射器。

在研究期间,身体递送领域有望以相当大的复合年增长率增长。体内输送装置可在身体上佩戴较长时间,以最大程度地减少注射带来的疼痛。自动进针等功能使患者能够在日常生活中保持一定的活动能力和灵活性。此外,越来越多的用于药物输送的体内输送设备的批准预计将促进该领域的增长。

按类型

一次性产品的高采用率推动了细分市场的增长

根据类型,全球市场分为一次性和可重复使用型。

到 2024 年,一次性产品将占据市场主导地位。糖尿病、过敏和过敏反应的患病率不断上升,提出了对有效治疗的需求,以减少发病机会并提高生活质量。这种情况促进了一次性自我注射设备市场的增长。一次性用品预计将引领市场,到 2026 年将占全球市场的 94.55%。

- 例如,根据疾病预防控制中心国家卫生统计中心的数据。到 2021 年,三分之一的美国成年人和超过四分之一的美国儿童报告患有季节性过敏、湿疹或食物过敏。因此,预计如此多的病例将推动该地区采用一次性自动注射器,以快速起效。

预计可重复使用部分在未来几年将以复合年增长率显着增长。细分市场的增长归因于与之相关的好处,例如安全性和易用性,因为它们减少了存储量和废物足迹(因此更加环保)并且更具成本效益。此外,类风湿性关节炎和多发性硬化症等慢性疾病的日益流行,预计将增加可重复使用自动注射器市场的采用。

按申请

糖尿病的高患病率促进了细分市场的增长

根据应用,全球市场分为自身免疫性疾病、糖尿病、疼痛管理等。

2024年,糖尿病细分市场在全球市场中占据领先地位。该细分市场的主导地位归因于全球糖尿病患病率的增加。此外,市场主要参与者越来越关注推出用于糖尿病治疗的自我注射设备,预计将推动该领域的增长。到2026年,糖尿病细分市场将占据70.49%的市场份额。

- 例如,根据美国疾病控制中心(CDC)《国家糖尿病统计报告》公布的数据,2022年,糖尿病病例数估计已增至3730万例。该地区糖尿病病例数量的不断增加增加了自我注射设备的采用,并促进了该领域的增长。

自身免疫性疾病细分市场占据该细分市场第二高的份额。自身免疫性疾病的患病率不断上升,例如类风湿性关节炎和多发性硬化症,其中免疫系统分别攻击关节和神经系统。在这种情况下,药物自注射装置用于削弱免疫系统,以减轻类风湿性关节炎患者的关节疼痛和肿胀。

- 例如,根据UCB Canada Inc.发表的文章称,到2036年,患有类风湿性关节炎的加拿大成年人预计将增至约750万。

按最终用户

制药和生物技术公司的高需求推动了细分市场的增长

根据最终用户,全球市场分为制药和生物技术公司以及合同研究和制造组织。

制药和生物技术公司细分市场在 2024 年占据最高市场份额。最高份额可归功于制药和生物技术公司与自我注射设备制造商之间不断增加的合作活动,以推出药物-设备自我注射组合。

- 例如,2022 年 10 月,BD 与医疗设备和输送系统制造商 Biocorp 合作。该协议的重点是利用 近场通信 (NFC) 监测自我给药药物治疗(例如生物制剂)依从性的技术。

合同研究和制造组织部门预计在预测期内以相当大的复合年增长率增长。该细分市场的增长可归因于 CDMO 积极参与药物开发、 CDMO 数量不断增加以及市场运营参与者之间的战略联盟。

自注射装置市场区域前景

从区域来看,我们对北美、欧洲、亚太地区、拉丁美洲以及中东和非洲的市场进行了研究。

北美:

由于研发投资不断增加和糖尿病患病率不断上升,北美将占据主导地位

North America Self-Injection Device Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2024 年北美自我注射装置市场估值为 17.5 亿美元,预计在整个研究期间将保持其主导地位。成熟企业的存在、糖尿病和自身免疫性疾病患病率的不断上升,以及知名市场参与者不断推出先进的自我注射产品的举措,是支持该地区在全球市场中占据主导地位的一些关键因素。 2024年,美国以最高份额占据北美地区主导地位。美国创新技术的高采用率和不断增加的医疗保健支出是导致该国市场增长的主要因素。此外,慢性病患病率的上升以及对先进给药系统快速、准确和快速起效的需求增加也推动了该地区市场的增长。预计到2026年美国市场将达到21.7亿美元。

- 例如,根据国家心肺血液研究所 2023 年 12 月发布的数据,到 2023 年,约 2050 万美国成年人患有冠状动脉疾病。因此,CVD 和过敏反应之间的联系强调了自动注射器对患者进行快速治疗的重要性,并推动了市场增长。

欧洲:

欧洲在全球市场中占据第二领先地位。这可以归因于欧洲国家慢性病患病率不断上升以及主要参与者推出先进的自我注射产品等因素。预计到2026年,英国市场将达到3.7亿美元,而德国市场预计到2026年将达到1.8亿美元。

- 例如,2022 年 1 月,SHL Medical AG 推出了 InsulCheck DOSE,这是一种连接的附加设备,旨在将传统笔式注射器转换为智能解决方案,以增强对疾病管理常规的监控。

亚太地区:

另一方面,预计亚太地区在不久的将来将出现最快的增长。中国和印度等新兴国家处于这一增长的前沿。造成这种情况的关键因素包括该地区哮喘、过敏、心血管疾病和糖尿病的患病率不断上升,以及大量患者导致对自我注射设备的需求增加。预计到2026年,日本市场将达到3.1亿美元,中国市场将在2026年达到3.9亿美元,印度市场将在2026年达到1.1亿美元。

- 例如,根据 BioMed Central Ltd 于 2023 年 4 月发表的文章,印度 2 型糖尿病 (T2DM) 的负担是巨大的,有 7700 万人。此外,文章还提到,该国2型糖尿病病例数位居全球第二。

拉美:

预计拉丁美洲市场在研究期间将以适当的复合年增长率增长。糖尿病患病率的不断上升以及患者定期注射胰岛素治疗的需求主要推动了该地区的增长。

- 例如,根据 NCBI 2020 年 9 月发表的文章,智利通过全民医疗保健计划优先诊断和治疗 2 型糖尿病,主要侧重于该疾病的临床层面。

中东和非洲:

在研究期间,中东和非洲的增长预计将放缓。然而,大量患有慢性病的患者,加上为现有产品开发低成本替代品的研发活动不断增加,正在推动该地区的市场增长。

- 例如,根据国际糖尿病联盟 (IDF) 的数据,2021 年沙特阿拉伯登记的成人糖尿病病例约为 4,274,100 例。

竞争格局

主要市场参与者

Ypsomed AG、BD 和 SHL Medical AG 在收入方面占据全球市场的巨大份额

BD 是一家领先企业,在全球市场上占据主导地位。该公司提供广泛的 医疗器械,包括自注射系统。近年来,由于各种疗法对自注射设备的需求增加,该公司的收入增长强劲。 BD 还积极采取战略举措来加强其市场占有率。

Ypsomed AG 是另一家领先的自我治疗注射和输液系统开发商和制造商。高市场份额归因于其对新产品的推出以使其产品组合多样化以及与制药公司的合作的大力关注。

- 2023 年 10 月,Ypsomed AG 宣布通过集成人因服务来增强自我注射设备平台。

在全球市场运营的其他参与者包括 SHL Medical AG、Owen Mumford Limited、Gerresheimer AG 等。这些公司专注于产品发布以及与制药公司的合作,以提高其市场占有率。

主要自我注射公司名单简介:

- SHL 医疗股份公司 (瑞士)

- BD(美国)

- Crossject(法国)

- PharmaJet(美国)

- 伊普索梅德公司 (瑞士)

- 欧文芒福德有限公司 (英国。)

- Recipharm AB(瑞典)

- 格雷斯海默股份公司 (德国)

- Halozyme Inc.(美国)

主要行业发展:

- 2024 年 10 月: Nemera 在米兰举行的全球药物成分大会 (CPHI) 上推出了可重复使用的自动注射器平台。

- 2024 年 9 月: SHL Medical AG 推出了 Elexy,这是一种可重复使用的机电药物输送装置,有助于支持 数字疗法 以及各种特殊配方。

- 2024 年 1 月: Nemera 宣布 ANVISA1 批准最先进的笔式注射器平台 PENDURA AD 在巴西商业化。

- 2023 年 7 月: Crossject 宣布签署商业协议,在澳大利亚和新西兰推出 ZENEO 咪达唑仑。

- 2022 年 5 月: Jabil Inc. 推出了 Qfinity 自动注射器平台。它是一种简单、可重复使用的模块化解决方案,适用于皮下 (SC) 药物自我给药。

报告范围

全球自注射装置市场研究报告提供了详细的分析。它重点关注关键方面,例如全球主要疾病的流行概况、产品类型、产品发布以及合作伙伴关系、并购等关键行业发展。除此之外,它还提供了对市场趋势的洞察并突出了关键的行业动态。除了上述因素外,它还包括近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 13.42% |

|

单元 |

价值(十亿美元) |

|

分割 |

按产品类型、交付类型、类型、应用、最终用户和区域 |

|

按产品类型 |

· 笔式注射器 · 自动注射器 · 无针注射器 · 穿戴式注射器 |

|

按交付类型 |

· 身体交付 · 患者控制分娩 |

|

按类型 |

· 一次性的 · 可重复使用的 |

|

按申请 |

· 自身免疫性疾病 · 糖尿病 · 疼痛管理 · 其他的 |

|

按最终用户 |

· 制药与生物技术公司 · 合同研究与制造组织 |

|

按地区 |

· 北美(按产品类型、交付类型、类型、应用、最终用户和国家/地区) Ø 美国 o 加拿大 · 欧洲(按产品类型、交付类型、类型、应用、最终用户和国家/次区域) o 德国 Ø 法国 o 英国 o 西班牙 o 意大利 Ø 斯堪的纳维亚半岛 o 欧洲其他地区 · 亚太地区(按产品类型、交付类型、类型、应用、最终用户和国家/次区域) o 中国 Ø 印度 Ø 日本 Ø 澳大利亚 Ø 东南亚 o 亚太地区其他地区 · 拉丁美洲(按产品类型、交付类型、类型、应用、最终用户和国家/次区域) o 墨西哥 o 巴西 o 拉丁美洲其他地区 · 中东和非洲(按产品类型、交付类型、类型、应用、最终用户和国家/次区域) 海湾合作委员会 Ø 南非 o 中东和非洲其他地区 |

常见问题

《财富商业洞察》表示,2025 年该市场估值为 48.8 亿美元,预计到 2034 年将达到 151.1 亿美元。

预计在 2026 年至 2034 年的预测期内,该市场将以 13.42% 的复合年增长率增长。

根据产品类型,笔式注射器细分市场在预测期内引领市场。

慢性病的患病率不断上升和药物输送技术的技术进步是推动市场增长的关键因素。

Ypsomed AG、BD 和 SHL Medical AG 是市场上的领先参与者。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 172