半导体蚀刻设备市场规模、份额和行业分析,按蚀刻类型(干蚀刻和湿蚀刻)、尺寸(2D、2.5D 和 3D)、应用(半导体制造厂/铸造厂、半导体电子和测试中心)以及区域预测,2024-2032 年

半导体刻蚀设备市场规模

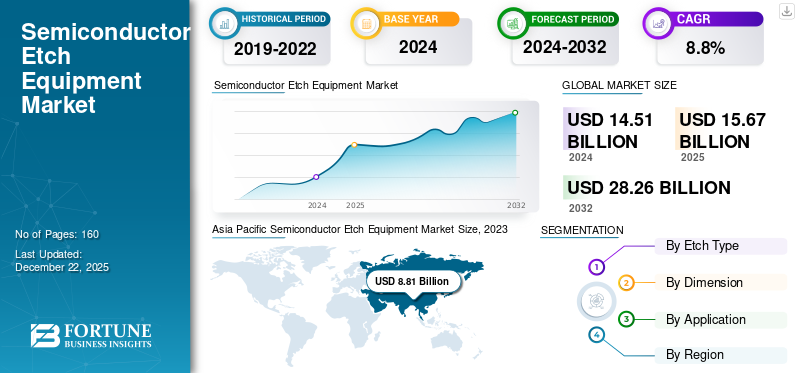

2024年,全球半导体刻蚀设备市场规模为145.1亿美元,预计将从2025年的156.7亿美元增长到2032年的282.6亿美元,预测期内复合年增长率为8.8%。 2023年,亚太地区以61.69%的份额主导全球市场。

半导体是复杂的产品,设计困难,需要复杂的操作才能生产。半导体蚀刻设备是主要的加工设备,执行 50-60% 的操作。这些机器参与产品的精加工阶段,其中通过两种蚀刻操作对晶圆表面进行平整:干法蚀刻和湿法蚀刻。这些机器主要应用于半导体制造厂/铸造厂、半导体电子制造和测试室等行业。

下载免费样品 了解更多关于本报告的信息。

由于全球科技巨头为促进内部半导体制造和轻松采购而进行了大量投资,全球市场正在逐步增长。由于现代计算和电子设备对 2.5 和 3D 尺寸晶圆尺寸的需求不断增长,对半导体蚀刻设备的需求将与制造设备的需求同步增长。

COVID-19大流行导致2020年市场增长大幅下滑,并且由于封锁中断而导致半导体需求大幅下降半导体供应。 2020 年第二季度后,由于先进计算、互联设备、远程医疗和现代逻辑操作对半导体的需求增加,半导体行业呈上升趋势,凸显了这些组件在当今经济中的重要性。

半导体刻蚀设备市场趋势

技术进步和不断增加的人工智能实施将推动产品采用趋势

该行业的全球知名企业正在积极致力于研发,投入大量资金,并创造可以制造更紧凑晶圆的先进技术。半导体蚀刻设备作为一种材料去除机械在整个行业有着突出的应用,它可以平整晶圆表面,以便于在电子设备中安装半导体元件。这些组件主要用于不断发展的电信技术,例如 4G、5G 和光纤网络。这些机器提供高精度和有效的生产率。大流行后,它们已被用于晶圆加工以实现技术进步,例如人工智能(AI)和工业4.0。这些进步提高了制造商的业务增长和利润率,这将推动产品在最终用户中的采用。

- 例如,2024年4月,韩国总统宣布政府将在未来三年内向人工智能投资69.4亿美元,以保持其在全球半导体市场的领先地位。此外,作为投资的一部分,政府将设立一个1万亿美元的基金,以帮助该国的人工智能芯片制造商发展。

半导体刻蚀设备市场增长因素

半导体需求的增加和晶圆的小型化促进了市场增长

在全球范围内,电动汽车、互联设备、消费电子产品和汽车等行业对先进半导体芯片、IC芯片、逻辑电路和其他晶圆的需求正在以令人称赞的速度增长。家电。此外,主要行业参与者越来越重视各种最终用途应用的晶圆小型化,这提振了对半导体蚀刻的需求。晶圆和芯片的小型化支持精密工程,并以最低的成本向最终用户提供紧凑的设备。因此,紧凑性和小型化是长期推动半导体刻蚀设备需求的潜在因素。

- 例如,2024年6月,英特尔公司计划投资约1000亿美元在美国俄亥俄州、亚利桑那州、新墨西哥州和俄勒冈州等州建设新的半导体制造工厂。

制约因素

大量的初始投资和后期的投资回报阻碍了产品需求

半导体机械对于公司来说是一笔巨大的资产,需要大量的资本投资。然而,制造商的投资回报(ROI)相当长。这些机器能够以最短的加工时间高效地执行复杂的材料去除操作,这在生产线中是非常需要的。然而,初始设置成本是中型企业和初创企业的主要障碍,并可能在短期内抑制蚀刻设备的需求。

半导体刻蚀设备市场细分分析

按蚀刻类型分析

由于晶圆制造过程中更好的控制和安全性,干法刻蚀设备的需求将增长

根据蚀刻类型,市场分为干蚀刻类型和湿蚀刻类型。

干蚀刻类型领域将获得最高的市场份额。干法蚀刻通过强各向同性控制提供了对蚀刻过程的更多控制,并且通常比传统蚀刻方法更安全。它还使用天然气代替昂贵的化学品,这有助于最大限度地减少生产损失并最大限度地提高利润和效率。

由于坚固的生产线和传统芯片制造工艺中对湿法蚀刻化学处理的频繁需求,湿法蚀刻类型领域也将稳步增长。该细分市场到 2024 年将获得 57% 的市场份额。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按维度分析

由于对晶圆小型化的强劲需求,3D 领域将展现最高市场份额

根据尺寸,市场可分为 2D、2.5D 和 3D。

由于加工成本最低以及对更小型化和紧凑晶圆的高需求,3D 领域将获得最大的半导体蚀刻设备市场份额。电信和广播设备。此外,3D 半导体蚀刻设备可对晶圆和半导体表面进行出色的精加工,有效去除材料并输送最薄、最高效的芯片。到 2025 年,该细分市场可能会占据 42% 的市场份额。

随着 IT 硬件和电信组件制造领域对该设备的稳定需求,2.5D 细分市场将稳步增长。预计该细分市场在预测期内的复合年增长率为 9.1%。此外,2D 半导体刻蚀设备增长缓慢是由于随着制造商升级到先进的 2.5 和 3D 技术,该技术在现代晶圆制造中的使用较少。

- 例如,2023年12月,日立高新技术公司宣布推出GT2000高精度电子束计量系统。 GT2000 采用 Hitachi Hitech 技术和 CD-SEM 专业知识。该设备配备了用于未来 3D 半导体器件的新型检测系统。它还使用低损伤、高速多点测量功能来对高NA-EUV 光刻胶晶圆进行成像。

按应用分析

由于制造业电路需求不断增长,半导体制造领域占据市场主导地位

根据应用,市场分为半导体制造厂/代工厂、半导体电子和测试中心。

由于对半导体的需求不断增长以及消费电子、医疗设备和汽车等行业的高投资,半导体制造厂/代工部门正在获得最高的市场份额。预计到 2025 年,该细分市场将占据 58% 的市场份额。

此外,由于对电子设备和芯片制造的半导体投资不断增加,半导体电子制造正在逐步增长。此外,测试基地设施对蚀刻设备的后续需求将支持其长期增长。预计该细分市场在预测期内的复合年增长率为 8.7%。

- 例如,根据世界卫生组织 (WHO) 的数据,2022 年全球电子制造支出约为 240 亿美元。全球医疗保健电子支出总额约占投资的 1%,即 2.4 亿美元。

区域见解

全球市场是跨地区研究的,例如北美、欧洲、亚太地区、中东和非洲以及南美。

由于中国、日本和韩国等发达国家不断加大研发力度,亚太地区将创下最高的复合年增长率并获得最大的市场份额。 2023 年,该地区以 88.1 亿美元的市值引领市场,2024 年,该地区的市值将达到 95.7 亿美元。此外,主要参与者正在印度、台湾和亚太其他地区等发展中国家大力投资开发和建立半导体制造设施。这将推动预测期内区域半导体蚀刻设备市场的增长。到2025年,印度市场预计将达到11.4亿美元,日本市场预计将达到18.2亿美元。

[月活跃用户数9x46v]

到2025年,中国的市场价值预计将达到34.8亿美元。由于制造3D和2.5D晶圆的干法刻蚀设备的需求量很大,中国在亚太半导体刻蚀设备市场份额中占据主导地位。这些先进的晶圆是紧凑型半导体,其蚀刻工艺以优化的方式进行,从而最大限度地降低运营成本并最大限度地提高产量。从长远来看,这将增加对半导体蚀刻设备的需求。

了解我们的报告如何帮助优化您的业务, 与分析师交流

预计到 2025 年,北美市场规模将达到 22.5 亿美元,位居第二,复合年增长率位居第二,预测期内复合年增长率为 7.8%。由于主要半导体制造商和著名研究设施的存在以及对研究项目的日益重视,该地区必将实现快速增长。此外,《半导体芯片法案》和《科学法案》将在预测期内将美国的份额从 12% 提高,从而确保美国在研究领域的领导地位。这些政策有助于促进半导体制造的激励措施,从而长期推动该地区市场的增长。预计2025年美国市场规模将达到18.7亿美元。

由于该地区与全球市场的良好贸易关系以及政府对新半导体制造的积极举措不断增加,欧洲市场未来将稳步增长。预计该地区到 2025 年将成为第三大市场,达到 16.7 亿美元。英国的市场价值预计到 2025 年将达到 3.2 亿美元。

另一方面,德国预计到 2025 年将达到 5 亿美元,法国可能达到 2.4 亿美元。

中东和非洲地区的主要城市地区对半导体加工设备的需求将保持稳定。预计到 2025 年,该地区将成为第四大市场,价值 4.4 亿美元。

此外,由于越来越重视建立半导体制造厂的投资以支持该地区市场的增长,南美洲正在以显着的速度增长。预计2025年南非市场规模将达到1.8亿美元。

主要行业参与者

增加研发投资以帮助参与者扩大市场份额

市场上的主要参与者正在利用研发来推动半导体制造设备的技术进步并创造长期商机。从长远来看,这些举措将有助于公司增加市场份额。

- 例如,2023年8月,ASM International N.V.计划扩建其位于美国亚利桑那州斯科茨代尔的半导体制造工厂。

顶级半导体蚀刻设备公司名单:

- 应用材料公司。 (我们。)

- 东京电子有限公司(日本)

- 泛林研究公司(我们。)

- 阿斯麦(荷兰)

- KLA 公司(荷兰)

- 大日本银幕集团(日本)

- 日立高新技术公司(日本)

- ASM 国际(美国)

- Ferrotec 控股公司(日本)

- 佳能机械株式会社(日本)

主要行业发展:

- 2024 年 3 月:全球半导体设备制造商 LAM Research 推出了世界上第一个面向生产的脉冲激光沉积 (PLD) 工具,用于实现下一代基于 MEMS 的麦克风和射频 (RF) 滤波器。 LAM 的 PLD 系统可以有效地生产具有最高钪含量的 (AlScN)m 薄膜。

- 2023 年 12 月:Axcelis Technologies Inc. 在美国马萨诸塞州贝弗利市开设了新的 Axcelis 物流中心。该设施旨在提高半导体制造设备的仓储和物流能力。

- 2023 年 12 月:应用材料公司与 Ushio Inc. 签署了一项合作协议,以改善该公司的半导体制造设备产品组合。此次合作的目的是提高半导体芯片、3D半导体和人工智能芯片的产能。

- 2023 年 6 月:Lam Research Corporation 推出了 Coronus DX,这是一种用于制造 3D NAND、下一代芯片和先进封装解决方案的沉积解决方案。它还用于制造纳米尺寸的硅晶片。

- 2023 年 6 月:应用材料公司推出了用于硅晶圆制造的 VSTARA 平台。该平台在半导体制造过程中提供灵活性、技术进步和可持续性。

报告范围

该报告对市场进行了详细分析,重点关注领先公司、产品/服务类型以及产品的领先应用等关键方面。此外,它还提供了对最新市场趋势的见解并突出了关键的行业发展。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2019-2032 |

|

基准年 |

2023年 |

|

预计年份 |

2024年 |

|

预测期 |

2024-2032 |

|

历史时期 |

2019-2022 |

|

增长率 |

2024 年至 2032 年复合年增长率为 8.8% |

|

单元 |

价值(十亿美元) |

|

分割 |

按蚀刻类型

按尺寸

按申请

按地区

|

常见问题

Fortune Business Insights Inc.表示,到2032年,市场价值预计将达到282.6亿美元。

2024年,市场估值为145.1亿美元。

预计该市场在预测期内的复合年增长率将达到 8.8%。

干蚀刻型是市场份额最高的主导细分市场。

半导体需求的增加和晶圆的小型化将促进市场增长。

应用材料公司、ASML、ASM International、Tokyo Electron Limited 和 KLA Corporation 是全球市场的顶尖公司。

2023 年,亚太地区的收入最高。

预计半导体制造厂/代工部门在预测期内将创下最高复合年增长率。

与我们的专家联系 与专家交谈

- 2019-2032

- 2023

- 2019-2022

- 160