按应用(剪切,形成,弯曲,打孔,磨碎,磨碎等(磨削等)),按应用(汽车,机械与制造,建筑,运输等(餐具等))和区域预测,钣金加工设备的市场规模,股份和行业分析(剪切,形成,弯曲,打孔,铣削等(磨削等))和2025 - 2032年

主要市场见解

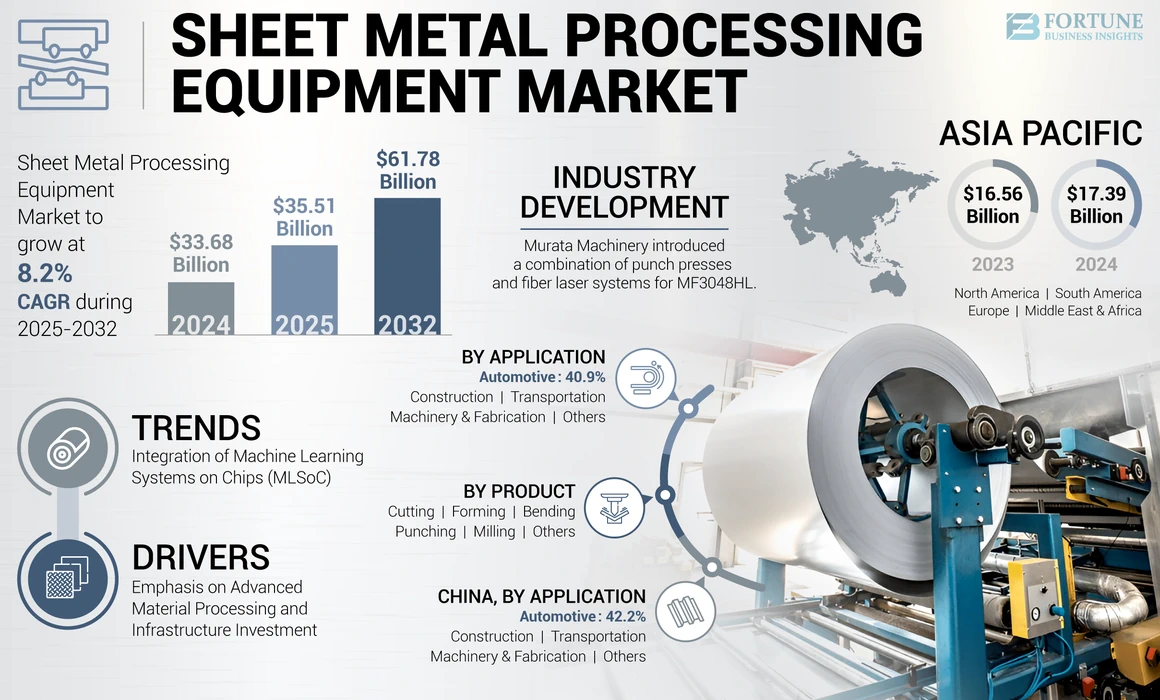

全球金属加工设备的市场规模在2024年价值336.8亿美元。预计该市场将从2025年的355.1亿美元增长到2032年的617.8亿美元,在预测期内的复合年增长率为8.20%。亚太地区在2024年,占金属加工设备市场的占主导地位,分别为51.63%。

全球钣金加工设备行业正在通过快速的技术进步和不断发展的行业需求见证了巨大的增长。该设备的市场得到了对航空航天和其他运输行业中汽车,建筑和其他制造活动等各个领域的精密金属工作需求的增加。制造商正在寻求效率和工业自动化导致在钣金行业采用先进的过程技术。

共同199的大流行严重破坏了全球经济和生产能力,导致暂时关闭和特别细分市场的需求减少。但是,由于重点强调现代设备以满足市场需求和基础设施发展和制造业的新秩序,这场危机也充当了行业4.0技术的催化剂。随着行业的恢复,预计提高生产率和质量的重点将增加,为持续增长铺平了道路。

生成AI的影响

提高生产率并通过AI降低成本是制造商的游戏规则改变者

生成的AI技术是钣金行业中最先进的现代化,具有AI支持的计算机数值控制(CNC)机器,可提供效率,生产力和降低的人工成本。公司正在更加强调增强精确切割和支持AI的设计,该设计控制机械的运行,使企业能够实现这些业务关键绩效指标(KPI)。因此,通过消除制造过程中的可重复性,AI自动化可以提高生产率。从长远来看,AI可以在切割路径,提高生产率和减少材料浪费方面进行优化。

- 例如,在2023年9月,Machina Labs宣布了其可部署系统的一般可用性。该便携式机器人系统可以轻松地与其他机器人一起部署,而不会扰乱现有的生产设施。该AI支持的机器人数字形成并切割金属和定制的复合零件。该公司提供独特的产品,用于工具,研发,快速原型制作以及生产复杂钣金零件的能力。

市场动态

市场趋势

机器学习系统在芯片上的集成(MLSOC)正在塑造现代行业趋势

快速增长的AI创新的迅速发展正在塑造新的行业趋势,这些趋势扩展了AI-ai-aigaend机械上先进的SOC芯片组的整合。这些机械能够通过自动化和优化的AI算法在生产线上提高生产率,从而大大降低成本并最小化浪费。此外,MLSOC芯片组能够执行复杂的机器操作和设计计划,从而通过优化切割路径并减少钣金制造过程中的废物来大大减少操作时间。此外,在AI的帮助下,MLSOC芯片组能够调整任何框架,模型,网络,传感器和模式,以优化能源效率并为用户提供忠实智能。因此,配备AI软件的MLSOC芯片组的集成塑造了现代行业趋势,从而影响金属加工设备的市场份额。

- 例如,在2024年7月,高科技公司特朗普夫(Trumpf)和以软件为中心的公司Sima.ai商定了一种战略合作伙伴人工智能(AI)。这种新设备将为使用现代MLSOC芯片组的用户带来SIMA AI软件阁下和TRAMPF流程专业知识。功能包括集成特征和系统,例如标记,切割,焊接和粉末金属3D打印机。

市场驱动力

强调先进的材料处理和基础设施投资以推动市场增长

现代制造业正在观察到整个市场的动态推动力,因为客户在汽车,航空航天或某些复杂的基础设施项目等领域需要更多的高级材料。因此,制造商更加强调开发可以通过扫描物质特征并自动化设计,计划和过程执行的设备。此外,从长远来看,政府当局,能源和资本货物公司对基础设施项目的投资增加了。

- 例如,在2024年5月,Evury Manufacturing是一家拥有30多年经验的合同制造商,采用了Figur G15,这是一种获得专利的数字表(DSF)技术,该技术直接从数字文件中直接从数字文件中塑造金属,而无需任何昂贵的自定义工具,Stamping Press,Molds和模具。

市场挑战

更高的初始设置成本和关税限制了产品的扩展

提供高级设备的有能力的参与者正在挣扎,因为各个领域的最终用户都在挣扎着生产积压和现金流量的财务压力。公司专注于提高其市场生产能力。但是,更高的初始设定成本是市场增长的重大限制。此外,由于制造商必须对设备承担大量关税,全球地缘政治紧张局势和贸易冲突会影响该行业的全球供应链。所有这些因素导致全球对标准机器市场的需求较弱,最终用户的采用率较小。公司还没有准备好变革,因为它们不确定未来,并且不愿投资新技术。

市场机会

发芽的电动汽车领域和对可持续性的担忧创造了很多机会

迄今为止,使用多种机械进行处理活动的主要部门是钣金加工设备,在汽车领域中有一个主要的应用。另外,电动汽车从长远来看,细分市场是推动对高级钣金工艺机器需求的主要类别。此外,北美和欧洲对可再生能源和可持续发展的可持续性关注以及不断增加的投资为金属钣金设备创造了充足的机会。该设备在制造风车,太阳能电池板框架和结构以及其他制造项目方面具有很大的采用。这些设备的可持续应用为企业带来了长期扩大潜力和钣金加工设备市场规模的机会。

- 例如,在2024年1月,意大利工业巨头欧元集团(Eurotranciatura Mexico)欧洲欧洲欧元公司(Eurotranciatura Mexico)在墨西哥的奎莱塔罗国家公园(Queretaro National Park)开设了第三家生产设施。新设施完全致力于生产用于电动汽车牵引电机的钣金包装。该公司将在四年内投资5500万美元。

分割分析

通过产品

加强精密钣金切割操作驱动产品需求需求

产品细分市场广泛地分类为切割,形成,弯曲,打孔,铣削等(磨削等)

在整个产品领域,切割目睹了最高的增长,最终用户采用了现代CNC钣金切割机,可以提供精确的削减,有效的生产率和更高的生产率。同样,全球对可持续性的重视也促进了可以减少排放和能源使用的激光切割和水夹技术的使用,并最大程度地减少浪费在切割操作中。该细分市场将在2025年占据市场份额的41%。

由于在滚动和各种基础设施项目中形成的形成机的应用不断增长,因此形成和弯曲正在遵循钣金机器采用趋势的增长。此外,将此卷产品弯曲到设计的形状上,支持了整个行业对弯曲机的需求。在预测期(2025-2032)中,弯曲部分的复合年增长率为8.60%。

随着公司要求使用新的自动生产设施升级其现有设施,打孔,铣削和其他机器的需求将稳步增长。

通过应用

了解我们的报告如何帮助优化您的业务, 与分析师交流

对车辆的需求和生产线的升级支持汽车领域的增长

该应用程序段进一步归类为汽车,机械和制造,建筑,运输等(餐具等)

由于最终用户对电动汽车的需求不断上升,汽车领域正在主导该应用程序部门。同样,在需要效率和精确螺栓的制造零件和组件中,日益增长的应用金属工艺机器对金属加工设备的需求。该细分市场在2024年持有市场份额的41%。

该机械和制造细分市场正在展示由于升级而对基础设施项目和机械需求的投资不断上升,因此展示了渐进式增长。

随着公司专注于坚固的建筑和对公共交通基础设施项目的需求疲软,建筑,运输等(餐具等)段展示了稳定的增长。

钣金加工设备市场区域前景

亚太地区

Asia Pacific Sheet Metal Processing Equipment Market Size, 2024 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

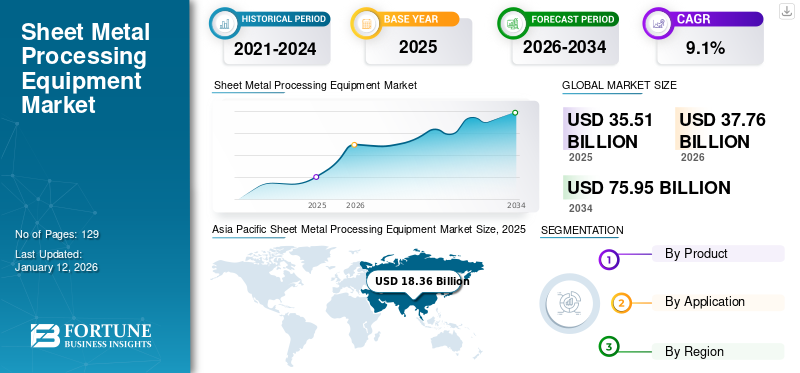

亚太在2023年的估值为165.6亿美元,在2024年以173.9亿美元的价格统治了市场。由于其现成的既定制造和制造业巨头在高型技术自动化和远程控制的机器上投资大量投资,该地区正在占主导地位。汽车制造商不断增长的投资支持现有的设施到现代的金属设备,这些设施的支持可以提高可持续性和生产力,从而支持现有的设施。此外,越来越重视基础设施发展以改善公共设施和城市发展中的通勤,这加强了对中国,日本和发展中国家,主要是印度,韩国和其他亚太国家等巨头机器的需求。印度在2925年的价值为23.1亿美元,而日本预计同年将获得22.3亿美元。

下载免费样品 了解更多关于本报告的信息。

中国以其主要的工业基础和易于生产能力来统治亚太市场,这在以负担得起且方便的价格生产现代钣金工艺机器方面具有上优势。同样,从长远来看,制造商和生产设施的国内需求量很高,制造商和生产设施不断增长的资本货物投资也在加强需求。预计中国将在2025年获得930亿美元。

了解我们的报告如何帮助优化您的业务, 与分析师交流

北美

预计北美将持有价值105.4亿美元的市场收入份额,在预测期(2025-2032)中的复合年增长率为8.09%。北美市场正在展示渐进式增长,因为当地制造商试图增加投资以扩大各个部门的金属结构的制造和制造,例如汽车零件,金属门制造和太阳能电池板结构制造。此外,在北美钣金制造业务中运营的玩家专注于扩大市场覆盖范围,而更先进和自动化的钣金工艺机器支持钣金加工设备行业的增长。预计在2025年,美国市场将达到72.6亿美元的市场价值。

拉美

拉丁美洲是2025年估计价值44.3亿美元的第四大市场。拉丁美洲市场正在稳步增长,制造商增加了他们在制造和汽车零件制造的新生产设施中的投资。这将大大支持该地区汽车和基础设施发展的巨大增长。巴西和墨西哥等国家也在利润丰厚的外国直接投资政策和税收优惠中发挥着至关重要的作用,以支持这一发展。

欧洲

欧洲是2025年价值57.8亿美元的第三大市场。欧洲由于更加强调可持续性和自动化而目睹了稳定的进步。英国市场继续增长,预计将在2025年达到12.5亿美元。国内钣金设备制造商专注于开发先进的机器人技术以实现可持续性和环境目标,从而在该地区驾驶金属工艺设备的采用。在2025年,德国的价值为19.7亿美元,而法国预计将在同年持有66.7亿美元。

中东和非洲

由于对基础设施和制造业的投资增加,中东和非洲地区正在大量采用机器人金属加工机。此外,政府作为一种经济转移战略的自动化促进正在帮助增加钣金工艺机器的采用。但是,MEA地区的不稳定经济和地缘政治紧张局势影响了该地区的投资。预计GCC市场在2025年为22.3亿美元。

竞争格局

关键行业参与者

强调研究和投资组合扩展扩展主要参与者市场潜力

在钣金加工设备领域运行的主要行业参与者将重点转移到开发更先进的自动化产品上,这些产品可以最佳地塑造机械操作到材料特征。这些功能可以通过配备有高级MSOC,AI和其他自动化功能的广泛产品组合来扩大市场潜力。

- 例如,在2024年9月,领先的工业机械供应商Tomotek推出了其新的X系列CNC路由器,该路由器可以处理超大床单。该机器专为海洋工程设计。该系统可以配置刀具和冷却液,以处理固体铝板和挤出到Seadek PE/EVA和海洋地毯。

研究的公司清单:

- 特朗普·gmbH + Co. kg(德国)

- Amada Co.,Ltd。 (日本)

- 三菱电气公司(日本)

- LVD集团(比利时)

- Bystronic AG(瑞士)

- Kuka AG(德国)

- Fanuc Corporation(日本)

- Haas Automation,Inc。(美国)

- Okuma Corporation(日本)

- Yaskawa Electric Corporation(日本)

- ESAB(美国)

- Schuler AG(德国)

- 加斯帕里尼(巴西)

- 施登(中国)

- Peddinghaus Corporation(美国)

- JMT(美国)

- Salvaghini(意大利)

- CIDAN机械集团(瑞典)

- 坦史密斯(我们。)

- 诺斯(德国)

关键行业发展:

- 2024年3月:著名的工业机械制造商Murata Machinery推出了针对MF3048HL的打孔器和光纤激光系统的组合。该机器将打孔操作与激光切割技术相结合,从而消除了对机器之间单独的设置或材料传输的需求。

- 2023年10月:领先的金属加工设备提供商Amada引入了三维激光集成系统“ Alcis”。该机器配备了蓝色和纤维激光器,可以执行各种操作,例如切割,焊接和分层制造。这两个激光器可以根据加工应用和材料选择高速和高质量的重量反射材料(例如铜)。

- 2023年3月:在INTECH展览期间,领先的工业解决方案提供商Trumpf展示了其新的激光空白解决方案Trulaser 8000 Coil Edition,可以轻松处理高达25吨盘绕的金属板而无需人工干预。该解决方案是专门针对汽车供应商和制造商,开关柜制造商,电梯制造商和管道系统制造商。

- 2023年2月:Amada Co. Ltd.是一家著名的钣金加工设备机构制造商,宣布了EGB系列弯曲机,配备了新开发的工人支持功能和伺服驱动器系统,使操作员能够轻松地执行钣金弯曲。此外,EGB系列配备了一张平板电脑,该平板电脑显示了Butting区域的实时视频。

- 2023年2月:Amada Co. Ltd.是钣金加工设备行业的杰出参与者,宣布在“ FLW”系列焊接机器人系列中使用三种型号扩展其焊接产品组合。 AMADA纤维激光焊接机器人确保易于操作,从而节省空间和能量。新机器人配备了新开发的NC设备,可以使用面部识别来激活操作屏幕。

报告覆盖范围

该报告提供了对市场的详细分析,并着重于主要公司,产品类型和产品的领先应用等关键方面。此外,它提供了对市场趋势的见解,并突出了关键的行业发展。除了上述因素外,它还涵盖了近年来有助于市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

研究期 |

2019-2032 |

|

基准年 |

2024 |

|

预测期 |

2025-2032 |

|

历史时期 |

2019-2023 |

|

增长率 |

从2025年到2032年的复合年增长率为8.20% |

|

单元 |

价值(十亿美元) |

|

分割 |

按产品,应用和地区 |

|

分割 |

通过产品

通过应用

按地区

|

|

报告中介绍的主要市场参与者 |

Fanuc Corporation(日本),Amada Co. Ltd.(日本),Yasakawa Electric Corporation(日本),Kuka AG(德国),Okuma Corporation(日本),Schuler AG(德国),Bystronics AG(Switzerland),LVD Group(Belgium),Belgium),Mitsubishi Electric Corporiation(Mitsubishi Electric Corporiation(日本)和Schenchong(中国)。 |

常见问题

预计到2032年,市场预计将记录617.8亿美元的估值。

2024年,市场价值336.8亿美元。

预计在预测期内,市场的复合年增长率为8.2%。

预计汽车行业将领导全球市场的应用领域。

强调先进的材料处理和基础设施投资推动了市场增长。

Fanuc Corporation,Amada Co. Ltd.,Yasakawa Electric Corporation,Kuka AG,Okuma Corporation,Schuler AG,Bystronics AG,LVD Group,Mitsubishi Electric Corporation和Schenchong是市场的顶级参与者。

预计亚太地区将拥有最高的市场份额。

根据产品,切割段预计在预测期内将以最高的复合年增长率增长。

与我们的专家联系 与专家交谈

- 2019-2032

- 2024

- 2019-2023

- 129