船舶维修和维护服务的市场规模,份额和行业分析,船舶类型(商业船只和海军船),通过商业(渔船,集装箱,集装箱船,乘客船和渡轮等),海军船(航空母舰,海底,护卫舰,护卫舰,Corvettes和其他),通过服务(一般服务,发动机,零件,doc,doc,doc,doc,doc,doc,doc,dock and doc,dock and dock and dock and dock)最终用户(政府与国防与商业)以及区域预测,2024-2032

主要市场见解

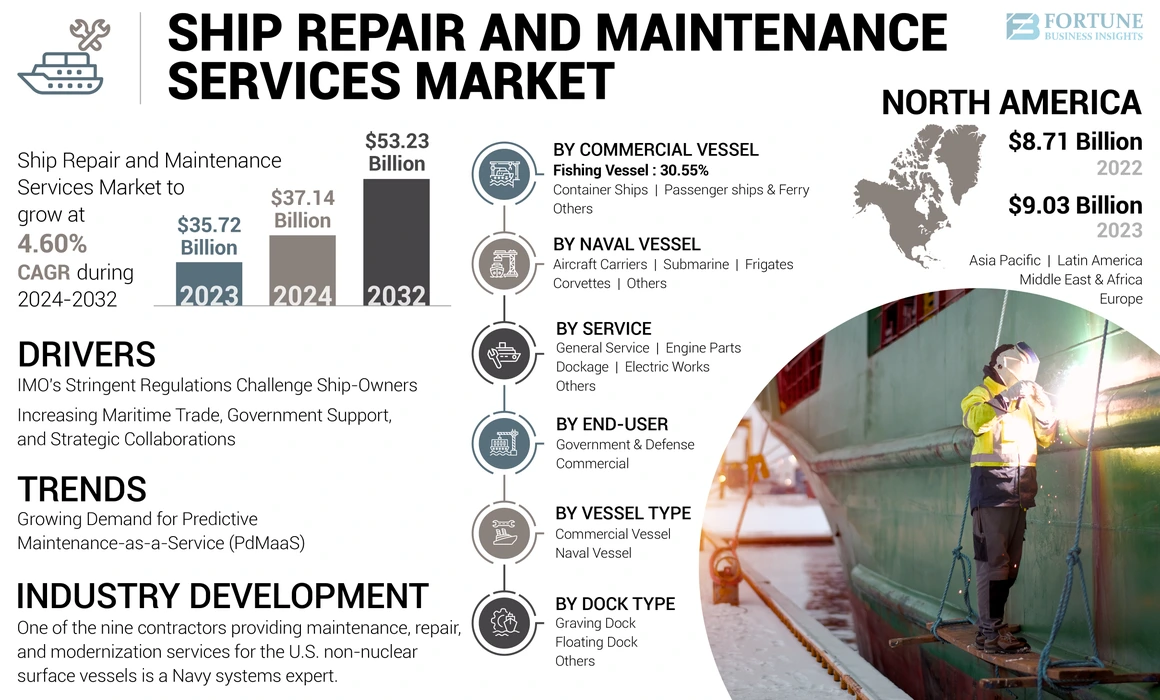

全球船舶维修和维护服务的市场规模在2023年价值357.2亿美元,预计到2032年的371.4亿美元到2032年的532.3亿美元,在预测期内的复合年增长率为4.60%。北美在2023年的市场份额为25.28%。

船舶维修和维护服务包括安排和计划外的维护。它们构成了船舶运营不可或缺的一部分,重点是发动机,电气系统,推进等关键船舶元素。维护确保船只保持最佳工作状态。船只用于维修码头进行各种活动,包括清除,重新粉刷和发动机维修。维修码头有各种类型,例如干码头,浮动码头,船升降机,滑动码头等。此外,维护有四种类型:预防性,纠正性,基于风险和基于条件的维护。

定期检查;但是,常规维护遵守该船的日志,指示需要检查和维护频率的特定项目。这包括定期检查,润滑间隔和主要维护。船舶维修和维护服务市场是由海军陆战队年龄增长和严格的排放法规驱动的。

行业分析

自2019年12月的19日疫情爆发以来,该疾病在全球范围内传播,导致世界卫生组织(WHO)宣布这是大流行。 Covid-19的全球影响极大地影响了市场。此外,欧欧特拉德估计,全球商品贸易在2020年第一季度下降了5%,同年第二季度进一步签约了27%。在整整一年中,俄罗斯预计海上交易下降了20%。 Covid-19引起的这种贸易收缩超过了2008 - 2009年金融危机期间观察到的贸易收缩。备件的供应链中断极大地阻碍了船舶维修和维护服务市场份额。

船舶维修和维护服务市场趋势

对预测性维护的需求不断增长,即服务(PDMAA),以推动市场扩张

预测性维护涉及对初始条件的系统评估,以作为设备故障发生故障之前及时维护的警告。在这种方法中,有必要确保机器配备了早期迹象的系统和传感器。

此外,维护预测是一种积极的策略,旨在减轻设备故障导致计划外停机时间,这通常会导致昂贵的离岸停机时间。与严格的预防性维护方案相比,这种方法的特征是更抽象的预测。

对维护船舶设备和机械的维护趋势的积极分析,可以用来警告其即将发生的失败,这是这些服务的重要方面。这将确保海员意识到其设备的当前功能及其进一步发展的潜力。

2023年9月,印度的Mazgaon码头造船厂有限公司与美国海军签署了船上维修协议,这将使该国成为美国海军资产的未来维护枢纽。这是2023年海军和印度造船厂之间的第二项此类协议,其中第一个是与Larsen&Toubro(L&T)在6月与。这两码正在建造印度海军中一些最大,最先进的军舰。

下载免费样品 了解更多关于本报告的信息。

船舶维修和维护服务市场增长因素

增加海上贸易,政府支持和战略合作,以促进市场增长

国际运输部门处理了约80%的全球贸易。海上贸易继续扩大,并通过提供货运成本的竞争来为全球消费者带来利益。船舶维修和维护服务行业持续增长的关键因素是运输效率提高,作为一种运输方式,结合经济中的更加自由化。

例如,根据俄罗斯简报报告,到2025年,北海航线上的交通预计每年在北极运输中每年增加到8000万吨货物。这些迅速的发展导致了几个政府强调的经济,环境,政治和社会挑战。

近年来,从经合组织理事会造船党工作组(WP6)以外的国家 /地区的全球船舶交付量一直持续增长。在2021年,非WP6经济体占全球交付的47.4%,主要是由于中国船舶完成的大幅增长,占全球总船舶的41.1%。

中国强大的船舶生产推动了它成为世界上最大的造船经济体。除了中国政府的政策举措旨在促进造船业作为主要的战略出口部门外,这一成就还归因于历史繁荣时期中国造船厂设施的广泛扩展。

据荷兰贸易局称,2023年10月,海上运输部门预计,海上贸易量增加了2.4%,并从2022年的收缩量增加了0.4%。在一英里的基础上,这一前景更加积极,这是由于地缘政治事件的驱动,这导致全球海洋贸易的增长几乎为4%。

IMO的严格法规挑战船东,以拥抱更绿色的船只

从2023年1月1日起,船东将不得不遵守更严格的环境法规。为了减少温室气体排放并减轻海上船只的环境影响,已经引入了三项新的IMO法规。根据CII法规,到2021年,大约40%的容器船和散装载体将被归类为不合规。

要遵守各种标准,必须采用各种班级和大小的船只。标准将与基准集进行比较,这是从1999年到2009年建造的船只的平均性能。

- 第一阶段:总体目标是为2015年至2019年建造的新船提高船舶能效。

- 第二阶段:根据船舶类型,建造的船只将不得不将能源效率提高15%至20%。

- 第三阶段:2025年以后交付的船只必须提高30%。

对于每个阶段,较小的船只都有特定的效率要求。能源效率现有船指数(EEXI),碳强度指标(CII)和船舶能效管理计划(第三部分)(SEEMP)代表了运输部门内的一些国际和欧洲脱碳政策。

较慢的运输是减少排放的最直接方法。另一方面,船东可以自由使用节能技术来升级其船只或切换到替代燃料,例如液化天然气,甲醇,氨和电力。但是,这些变化将导致更高的成本,影响保险的覆盖范围,并影响获得新投资和资金的机会。目前,替代燃料的价格是常规燃料的两到五倍,这使它们在经济上是不可行的。

然而,车队所有者仍然可以选择双燃料船。截至2022年3月1日,超过40%的订单是用于能够在至少一种燃料上运行的船只。端口需要提供低排放能源供应基础设施以促进替代燃料的使用。

限制因素

资本密集型船舶维修和维护服务,以阻碍市场增长

造船业是资本密集型的,需要专门的技术来进行船舶建设,维护和维修以及专业专业人员。这种性质限制了船东的维修融资选择,并向造船厂带来了财务风险。通常,船东必须从其资金中筹集总维修费用。在特殊情况下,他们可能会从银行或其他机构获得短期融资以完成维修。但是,这些服务通常是昂贵的,有可能阻碍全球船舶维修和维护服务市场的增长。

船舶维修和维护服务市场细分分析

通过血管类型分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于对现代海军船只的需求不断增长,海军船只细分市场主导

按容器类型,市场分为商业船只,海军船只。海军船只领域占有最大的市场份额,预计将是增长最快的细分市场。由于跨境紧张局势,对先进和现代海军船只的需求不断增长,这一增长是推动的。

此外,由于海事舰队的老化,商业船只预计市场份额将大大增加。此外,由于流感流行病导致的计划维修积压,市场可能会进一步推动市场。

通过商业血管分析

集装箱船舶细分市场因电子商务和其他行业的利用率增加而引起

按商业船类型,市场分为渔船,集装箱船,乘客船和渡轮等。由于其在电子商务领域中的多样化应用程序,集装箱船只部门在市场上占主导地位。此外,由于其广泛使用和较大的全球车队尺寸,据估计它是增长最快的细分市场。

由于中国,日本,印度和印度尼西亚的鱼类生产的主导地位,预计亚太地区将成为这些船只的关键市场。渔船市场的增长是由不断扩大的鱼类食品领域驱动的,该行业支持餐馆和旅游业。

通过海军血管分析

航空公司领域的主导地位是由于海军组织对车队现代化的需求的增加而导致的

根据海军船只,市场分为航空母舰,潜艇,护卫舰,护卫舰等。航空母舰部门占据了市场的主导地位,预计由于海军对现代化项目的重视日益强调,预计将是最快的增长。

例如,在2023年7月,Orizzonte Sistemi Navali(OSN)是Fincantieri和Leonardo之间的合资企业,分别为51%和49%的股份,授予了意大利海军的骑士航空公司,以及Andrea Doria和Andrea Doria和Caio duilio class-class-class-class-class doctioners in Clastications in Cermenticational interications interations interications interations interications interations interational(MOCESTIANTIANTIANTIANT)的框架。该合同应涵盖有关船舶的维护,最高总价值为20770万美元,直到2028年结束。

潜艇细分市场预计将是第二快的发展,这是由于海上和全球不同政府和国防机构在海上监视和安全方面对潜艇舰队的采购不断增长。

例如,在2023年10月,英国授予了三家英国一家49亿美元的合同,以设计和建造核攻击潜艇,作为该国与澳大利亚和美国的Aukus计划的一部分

通过服务分析

由于与维修工作相关的低成本,一般服务领域以促进增长

根据服务,市场被细分为一般服务,发动机零件,码头,电动工程等。由于其众多的服务合同和相对较低的成本,预计一般服务部门将领导市场。该细分市场涵盖了服务,例如绘画,涂料,一般检查等。还预计,由于各种船只的频繁检查需求,它将经历最快的增长。

预计在预测期内,发动机零件细分市场将看到显着增长。该细分市场的增长归因于发动机的常规维护需求提高,以符合严格的排放法规。

2023年9月,授予了加拿大海军小护卫舰和辅助机构的服务支持合同。它提供的最初服务期限为5年,最高可达4.5亿美元,另外一两年的选项可以在19年的时间内扩展服务。该公司正在与土著企业和社区合作,例如Malahat Nation,初创企业,学术界,加拿大的创新中小型企业超级集群,以建立一个可持续的国内工业服务领域,以驱动持续能力。

通过码头类型分析

在维修和维护工作中的广泛应用增强了坟墓码头细分市场的增长

根据码头类型,市场分为坟墓码头,浮动码头等。预计在接下来的几年中,市场将由坟墓码头领域主导。坟墓码头代表了用于船舶维修和维护的最受欢迎的干船坞解决方案。由于它们在各种造船厂中的广泛使用,预计坟墓码头将在预测期间经历最快的增长。

由于其在修理和维修小型船只中的应用,因此浮动码头细分市场也有望显着增长。

通过最终用户分析

增加投资以推动政府和国防部分的增长

通过最终用户,市场被细分为政府与国防和商业。政府和国防部门已经统治了市场,预计将继续作为预测期间最快的增长。这种主导地位归因于海军和其他政府部门的投资不断增长,旨在使其舰队现代化。

由于各种因素,例如老龄化的机队,更严格的排放规范和海上贸易活动等各种因素,该商业领域也有望实现显着增长。

区域见解

North America Ship Repair and Maintenance Services Market Size, 2023 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

该市场在北美,欧洲,亚太地区和世界其他地区进行了研究。

北美占2023年最大的市场份额。该地区越来越集中于提高运营效率,同时最大程度地减少环境影响。此外,美国政府正在增加国防资金,以应对对海军船只的需求增强以及沿海地区敌对干预措施的威胁。

预计亚太地区将在预测期内获得最高的复合年增长率。该地区的这种增长归因于主要参与者在开发船舶维修设施和造船能力方面的投资增加。运输行业的著名实体包括Cochin Shipyard(CMC),果阿造船厂(Gowa),Mazagon Dock Shipbuilders Ltd.(MCD),Garden Garden Reach Shipbuilders and Engineers Limited(GRE)(GRE),现代Mipo dockyard(HM Dockyard)(HM Dockyard),Dae Sunbuilding Engineering(SSE),CERAD)

预计欧洲将在整个预测期间会出现显着增长,并拥有船舶维修和维护服务最大的市场份额。护卫舰和海上巡逻船的最新进展,尤其是在杀伤力,速度和可操作性方面,是区域市场的主要驱动力。在意大利,西班牙和阿尔巴尼亚在非法移民的增加和毒品贩运增加等事件升级了该地区海军船舶发展的需求。此外,诸如《联合国海洋法公约》(UNCLOS)III之类的因素需要在独家经济区(EEZS)中进行巡逻,该区域(EEZS)延伸了200英里,需要强大的海军部队。该地区的主要造船业,包括联合造船公司和达曼船维修鹿特丹(DSR)等,有助于市场的增长。

预计中东和非洲的市场将在预测期内以中等的速度增长。预计该地区的造船活动和干船坞能力将增加。例如,很长一段时间以来,由DWD经营的迪拜的干船厂和由阿拉伯造船厂和维修院(Asry)运营的巴林的dry摊位是中东仅有的两个地方,它们确实适合于维修和维护大型油罐。最近,该地区增加了两个新码,能够处理非常大的容器(VLCC)。该地区的这些发展促进了市场的增长。

拉丁美洲有望在未来几年中经历显着增长。这种增长可以归因于该地区海事贸易的增加。此外,拉丁美洲的集装箱贸易的上升表明,托运人和出口商都有有益的交易环境。墨西哥和巴西成为拉丁美洲地区集装箱运输公司的主要竞争对手,试图将其货运贸易路线从简单的途径扩展到更多元化的途径。

船舶维修和维护服务市场中的关键公司清单

主要参与者专注于与船运营商的长期合同,以增加市场份额

在市场参与者方面,包括Sembcorp Marine Ltd.在内的少数主要公司,Garden Reach Reach Shipbuilders and Engineers Limited,Bae Systems和Damen Shipyards Group占据了市场的主导地位。这些公司专注于扩大其在船舶维修和维护服务方面的能力,尤其是为了响应Covid-19-19大流行后需求的增加。此外,这些主要参与者正在扩大干燥的码头,以容纳大量的船只进行维修和维护操作。

关键公司列表

- Sembcorp Marine Ltd(新加坡)

- 花园到达造船厂和工程师有限公司(印度)

- 达门造船厂集团(荷兰)

- BAE系统(美国)

- 中国船舶维修和维护服务行业公司(中国)

- 邓迪海洋与工业服务有限公司(新加坡)

- 通用动力纳斯科(我们。)

- HD现代重工有限公司(韩国)

- Larsen&Toubro Ltd(印度)

- ST工程(新加坡)

关键行业发展

- 2024年2月:为美国非核表面船提供维护,维修和现代化服务的九个承包商之一是海军系统专家。根据合同的总值为9.43亿美元,承包商将为该国西北部的美国海军(USN)地表船提供维护,维修和现代化服务,该船只短期或少于十个月。

- 2024年2月:为了确保皇家海军和潜艇在未来15年内使用的重要资产的长期可用性和弹性,英国的安全将通过价值几乎20亿美元的大型新合同来增强。该合同将通过使用数据技术(例如人工智能(AI)和虚拟现实(VR))为皇家海军提供最多可用于部署的天数,以提高和预期的维护需求。

- 2024年2月:Babcock International被英国国防部(MOD)授予了一份新的五年合同,以继续为皇家海军的船只保护系统(SPS)设备提供服务中的支持。该合同旨在降低船体腐蚀和磁性签名的速度,以使船舶和潜艇不太容易受到磁性矿山的影响,而磁性地雷则不太容易受到磁性矿山的影响。

- 2023年7月:位于钦奈附近的Larsen和Toubro(L&T)Kattupalli造船厂获得了一项船厂维修协议(MSRA),该协议与美国海军签署了船舶维修。造船厂已由印度海军和海岸警卫队清理。

- 2023年7月:Fincantieri和Leonardo签署了2.115亿美元的合同,以维持意大利海军的Cavour Aircraft Jullecarrier以及Andrea Doria和Caio Duilio Horizon-Class class驱逐舰。该协议下的工作将由莱昂纳多(Leonardo)和芬斯卡蒂里(Fincantieri)(名为Orizzonte Sistemi Navali(OSN))之间的合资企业进行,直到2028年。 TSO保持意大利海军的能力;公司应确保所有船只在功能状况下运行。

- 2023年7月:根据五角大楼的周一宣布,纽波特新闻造船厂被授予维护加利福尼亚州海军航空母舰的合同,价值5.284亿美元。宣布,如果执行所有合同选择权,则航空母舰建造者将负责维护在北岛海军航空站北岛的泊车,直到2028年,直到2028年。

报告覆盖范围

An Infographic Representation of Ship Repair and Maintenance Services Market 获取有关不同细分市场的信息, 与我们分享您的问题

View Full Infographic

View Full Infographic该报告涵盖了市场的各个方面,包括船舶类型,商业船只,海军船只,服务,码头类型,最终用户和主要参与者。此外,研究报告还涵盖了船舶维修和维护服务趋势,竞争格局,市场竞争,产品定价和市场状况,重点是行业钥匙的发展。该报告还涵盖了近年来全球市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

研究期 |

2019-2032 |

|

基准年 |

2023 |

|

估计一年 |

2024 |

|

预测期 |

2024-2032 |

|

历史时期 |

2019-2022 |

|

增长率 |

4.60%CAGR(2024-2032) |

|

单元 |

价值(十亿美元) |

|

分割

|

按容器类型

|

|

通过商业船只

|

|

|

由海军船只

|

|

|

通过服务

|

|

|

通过码头类型

|

|

|

由最终用户

|

|

|

按地区

|

常见问题

财富业务洞察说,全球市场规模在2023年价值357.2亿美元,预计到2032年将达到532.3亿美元。

预计该市场将在2024 - 2032年的预测期间记录4.60%的复合年增长率。

按船只类型,预计海军船只将成为市场的领先部分。

BAE Systems,中国船舶维修和维护服务行业公司,Damen Shipyards Group,Dundee Marine and Industrial Services Ltd.,General Dynamics Nassco和Garden Reach Reach Shipbuilders&Engineers Ltd是全球市场的主要参与者。

欧洲在2022年处于最高市场份额。

与我们的专家联系 与专家交谈

- 2019-2032

- 2023

- 2019-2022

- 250