智能吸入器市场规模、份额、趋势和行业分析,按产品(基于干粉吸入器(DPI)的吸入器和基于计量剂量吸入器(MDI)的吸入器),按疾病适应症(哮喘、慢性阻塞性肺疾病(COPD)),按分销渠道(医院药房、零售药房、在线渠道)和区域预测,2026-2034年

智能吸入器市场规模和份额

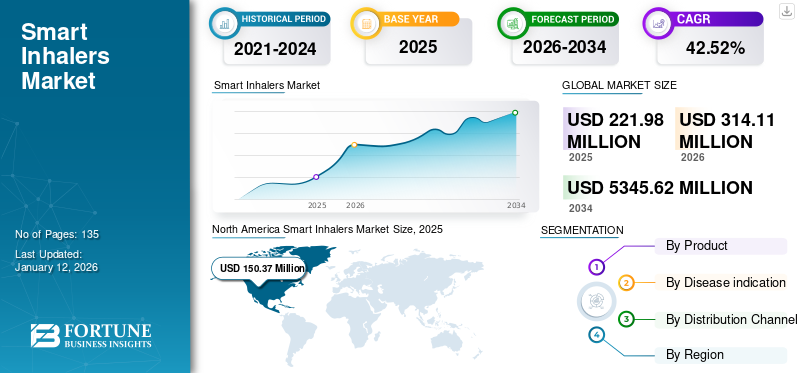

2025年全球智能吸入器市场规模为2.2198亿美元,预计将从2026年的3.1411亿美元增长到2034年达到53.4562亿美元,预测期内复合年增长率为42.52%。北美在智能吸入器市场占据主导地位,2025年市场份额为67.74%。

智能吸入器是可以连接到智能手机或任何其他数字设备的医疗设备,旨在定期监测患者的健康状况更新,特别是针对患有哮喘和慢性阻塞性肺病等呼吸系统疾病的患者。它们与传感器结合在一起,可以通过以下方式向患者发送通知智能手机提醒高度污染地区或花粉威胁较高地区的风险。这些设备采用传感器技术设计,可以自动跟踪和监测药物剂量,并记录患者的诊断历史。此外,采用这些吸入器有助于控制和规范患者的药物依从性。然而,该市场正处于发展的初级阶段,但由于其相关的优势,预计该行业将在预测期内呈现出积极的增长轨迹。

此外,预计到 2032 年,某些因素将推动智能吸入器市场的增长,例如发展中国家可支配收入的增加、医疗保健支出的增加以及对互联设备的认识的提高。

全球智能吸入器市场概况和亮点

市场规模及预测:

- 2025 年市场规模:2.2198 亿美元

- 2026 年市场规模:3.1411 亿美元

- 2034年预测市场规模:53.4562亿美元

- 2026年至2034年复合年增长率:42.52%

市场份额:

- 地区:到 2025 年,北美以 67.74% 的份额占据市场主导地位。这种领先地位是由医疗保健行业日益数字化、有利的政府政策、灵活的监管环境以及对智能吸入器技术的大量私人和公共资金推动的。

- 按产品分类:基于计量吸入器 (MDI) 的智能吸入器预计将主导市场。该领域的增长归因于MDI系统在监测和控制药物剂量方面的优势以及各大公司对基于MDI的新型设备的研发和制造的强烈关注。

主要国家亮点:

- 日本:引入先进数字健康平台的战略合作支持了市场增长。例如,Propeller Health 和诺华公司之间的合作旨在将数字健康平台与治疗该国不受控制的哮喘的特定药物连接起来。

- 美国:呼吸系统疾病的高患病率推动了市场的发展,超过 2500 万美国人患有哮喘。有利的监管环境也推动了增长,包括 FDA 对智能吸入器传感器的非处方销售的资助。

- 中国:全球和本土公司之间的战略合作推动了增长。例如,AptarGroup, Inc.与中国数字呼吸治疗公司Sonmol合作,开发针对呼吸系统疾病的数字治疗和服务平台。

- 欧洲:德国、英国和法国等主要国家越来越多地采用智能吸入设备以及对数字医疗设备的需求不断增长,从而推动了市场的发展。主要供应商在欧洲市场的强劲表现也是一个关键的增长因素。

智能吸入器市场趋势

下载免费样品 了解更多关于本报告的信息。

医疗设备中越来越多地采用数字技术将推动市场增长

越来越多地采用数字技术医疗器械再加上药物输送设备在治疗措施中的能力,预计将在预测期内促进市场增长。此外,哮喘和慢性阻塞性肺病等呼吸系统疾病的患病率不断上升,预计将为预测期内增加数字吸入器的采用提供相当大的机会。例如,根据美国疾病控制与预防中心 (CDC) 进行的一项研究,2016 年,美国估计有 2650 万人患有哮喘。因此,上述因素将显着推动这些吸入器的市场增长。

市场驱动因素

慢性呼吸道疾病患病率增加推动市场增长

全球范围内慢性阻塞性肺病和哮喘等急性呼吸道疾病的患病率不断上升,为智能吸入设备市场的增长创造了大量机会。例如,根据 2015 年全球疾病负担,COPD 的患病率在 1990 年至 2015 年间估计增加了 14.7%。此外,人们的偏好正在从传统的药物输送装置智能给药设备因其具有优越的优点而受到青睐。

预防保健的重要性日益提高是预计在预测期内促进其采用的主要因素之一。 2015 年,《柳叶刀呼吸医学》报道称,2014 年至 2015 年,新西兰哮喘儿童中数字吸入器的采用率增加了 84.0%。因此,此类举措支持了智能吸入器在预测期内的市场增长。

智能吸入设备的卓越程序结果可促进增长

数字吸入器可以借助蓝牙与智能手机连接,从而实现剂量剩余和剂量监测机制。此外,这些设备还提供患者教育工具,最大限度地减少给药操作中的错误,从而减少住院和治疗费用。例如,2016年,Propeller Health表示,使用这种吸入器的患者就诊次数减少了60.0%以上。此外,广泛增加的研发活动预计将为患者提供更多设施,这最终将在 2032 年推动智能吸入设备市场的发展。

市场约束

替代手动吸入器的存在可能会限制市场增长

尽管智能吸入器的好处越来越多,但手动吸入器作为替代产品的存在可能会在一定程度上阻碍市场增长。此外,发展中经济体人口对数字吸入器的使用缺乏认识是预测期内阻碍智能吸入器市场扩张的另一个重要因素。

智能吸入器市场细分分析

按产品分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

基于 MDI 的智能吸入器的使用量不断增加,由于其效率高,主导了全球市场

根据产品类型,市场分为基于 MDI 的吸入器和基于 DPI 的吸入器。 DPI 是一种将药物以干粉形式输送到肺部的装置。 DPI 不是使用化学推进剂将药物推出设备,而是根据患者的吸入能力释放药物。有多种剂量装置最多可容纳 200 剂。由于全球慢性呼吸道疾病的患病率不断上升,预计该细分市场将保持稳定的市场份额。然而,与 DPI 的使用相关的缺点很少,例如药物剂量不规则,但各市场参与者为纠正其技术问题而增加的投资将在预测期内极大地支持此类吸入器市场的稳定增长。

基于计量吸入器(MDI)的智能吸入器细分市场在2026年占据了数字吸入器市场的主导地位,占据了68.86%的市场份额,规模为2.163亿美元。这些智能吸入器由一个装有药物的罐组成,可装入靴子形的吸嘴中。通过将药罐推入靴子,药物剂量被释放到患者的肺部。使用 MDI 的优点在于,它有助于监测和控制根据需要分散的药物量。由于主要公司都专注于制造此类新技术医疗设备的研发活动,预计该细分市场在预测期内也将呈现利润丰厚的增长。例如,2024年11月,Lupin宣布推出新型智能计量吸入器ADHERO。该吸入器旨在帮助患有急性呼吸系统疾病的患者跟踪他们的 MDI 使用情况并促进提高治疗依从性。因此,上述因素将在预测期内显着支持智能吸入器市场的增长。

按疾病指征分析

全球哮喘患病率不断上升,有助于该领域的主导地位

根据疾病适应症,市场分为哮喘和慢性阻塞性肺病(COPD)。 2026年,哮喘细分市场占据了大部分市场份额,占市场规模的57.99%,规模为1.8213亿美元。高增长归因于全球哮喘患病率的上升。患者数量的增加将在未来一段时间内显着推动该细分市场的增长。例如,根据美国疾病控制与预防中心 (CDC) 的数据,在美国,每 13 人中就有 1 人患有哮喘。这表明,超过 2500 万美国人患有哮喘。因此,哮喘患病率的不断上升,加上人们对这种疾病风险的认识不断提高,将在预测的时间内大力推动智能吸入器市场的采用。

据估计,慢性阻塞性肺病细分市场在预测期内将经历利润丰厚的复合年增长率。这是一种阻碍气流的进行性肺部疾病。该细分市场的高速增长归因于越来越多地采用智能吸入器来定期监测疾病。此外,慢性阻塞性肺病在世界多个经济体中日益流行,将进一步促进智能吸入器的市场增长。

按分销渠道分析

医院药房对患者群体的高可及性使该细分市场占据主导地位

据估计,医院药房部门在预测时间内将保持可观的市场收入,并预计在未来几年内呈现利润丰厚的增长。在医院接受治疗的患者群体可以轻松前往医院药房。此外,各种智能给药设备公司都与此类医院药房建立了分销合作伙伴关系。因此,上述因素将强烈表明在预测期内基于医院药房的智能吸入器市场将出现积极的增长轨迹。此外,政府在此类环境中实施智能医疗设备的举措不断增多,将进一步推动细分市场的增长。

零售药店细分市场在2026年呈现显着增长,占市场份额37.70%,规模达1.1841亿美元。高增长归因于全球零售药店数量的增加。此外,各种智能吸入器制造公司越来越多地努力与零售药店建立合作伙伴协议,以开始这些设备的非处方销售,这将进一步推动该细分市场的增长。此外,FDA 越来越多地批准数字吸入器的非处方销售,这是促进增长的另一个重要原因。例如,2018 年 4 月,Aderium 宣布获得 FDA 资助,用于其用于阿斯利康哮喘吸入装置的数字吸入器传感器的非处方销售。

区域分析

North America Smart Inhalers Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

从地域上看,智能吸入器市场分为北美、欧洲、亚太地区和世界其他地区。 2025年,北美市场规模为1.5037亿美元。由于医疗保健行业数字化程度的提高,加上有利的政府政策和灵活的监管环境等因素,美国预计将出现利润丰厚的增长。此外,增加与智能吸入器相关的私人和公共资金将进一步推动预测期内的区域增长。因此,这些因素是北美市场积极增长的原因。 预计到 2026 年,美国市场将达到 1.996 亿美元。

就亚太地区而言,由于越来越多的供应商进入尚未开发的亚洲新兴经济体,预计该市场将以利润丰厚的速度增长。此外,新兴国家医疗保健 IT 开发相关支出的增加将进一步推动地区增长。日本市场预计到2026年将达到1358万美元,中国市场预计到2026年将达到562万美元,印度市场预计到2026年将达到398万美元。

在欧洲,由于需要增强患者体验,德国、英国和法国越来越多地采用智能吸入设备,以及对数字医疗设备的需求不断增长,这归因于该地区智能吸入器市场的增长。此外,高增长归因于在欧洲市场运营的主要供应商的存在。到2026年,英国市场预计将达到1860万美元,而德国市场预计到2026年将达到755万美元。

主要行业参与者

Aderium 和 Propeller Health 重点关注研发活动,以加强其市场地位

全球市场正处于发展的初级阶段。此外,还有大量公司在这里活跃运营。 Cohero Health Inc. 和 Aderium、Propeller Health 预计将引领市场。某些因素,例如对研发活动的重视、技术的所有权以及对分销渠道整合的大力关注,可以归因于参与者占据了显着的智能吸入器市场份额。此外,阿斯利康、葛兰素史克、诺华等公司凭借强大的品牌影响力和完善的营销渠道,在智能吸入器领域做出了积极贡献。

顶级智能吸入器公司名单:

主要行业发展:

- 2020年8月- Propeller Health 与诺华公司合作,将数字健康平台与 Enerzair 和 Atectura Breezhaler 药物连接起来,并将开始在日本分销以治疗不受控制的哮喘。该公司的数字健康传感器将帮助日本人通过使用患者智能手机上的 Propeller 应用程序来管理自己的健康状况。

- 2020年4月- AptarGroup, Inc. 与中国数字呼吸治疗公司 Sonmol 合作开发针对呼吸系统和其他疾病的数字治疗和服务平台。此次合作将有助于重点关注慢性呼吸道疾病的早期检测和预防措施,以支持智能吸入器和联网设备作为改善患者健康状况的平台。

- 2020 年 2 月 -Teva Pharmaceutical Industries Ltd. 旗下的 Teva Respiratory, LLC 宣布,公司 ArmonAir Digihaler(吸入粉剂)已获得美国食品和药物管理局的批准。它通过 Teva 的 Digihaler 设备提供。它被指定用于治疗 12 岁及以上患者的哮喘。

报告范围

该报告提供了有关市场各种见解的全面数据。其中包括竞争格局、增长动力、区域分析、限制因素和其他相关方面。它还进一步提供了数字吸入器估计和市场趋势的分析见解,以举例说明即将到来的投资结果。对 2024 年至 2032 年从多个来源收集的数据进行定量评估,以提供市场的财务能力。报告中收集的数据是从各种二手和主要来源收集的。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(百万美元) |

|

分割 |

经过 产品

|

|

按疾病适应症

|

|

|

按分销渠道

|

|

|

按地理

|

常见问题

Fortune Business Insights表示,2025年全球市场规模为2.2198亿美元,预计到2034年将达到53.4562亿美元。

2025年,市场价值为22198万美元。

该市场将以 42.52% 的复合年增长率增长,在预测期内(2026-2034 年)将呈现利润丰厚的增长。

预计在预测期内,基于计量吸入器 (MDI) 的吸入器细分市场将成为该市场的主导细分市场。

全球慢性呼吸系统疾病患病率的增加是推动市场的关键因素。

Aderium 是全球智能吸入器市场的领先企业。

2025 年,北美占据主导市场份额。

这些吸入器的卓越程序结果可能会推动智能吸入器解决方案的采用。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 135

相关报道