大豆衍生品市场规模、份额和行业分析,按类型(豆粕、豆油、豆奶、豆粉等)、应用(动物饲料[家禽、猪等]、食品[烘焙食品、肉类替代品等]等)以及区域预测,2026-2034年

主要市场见解

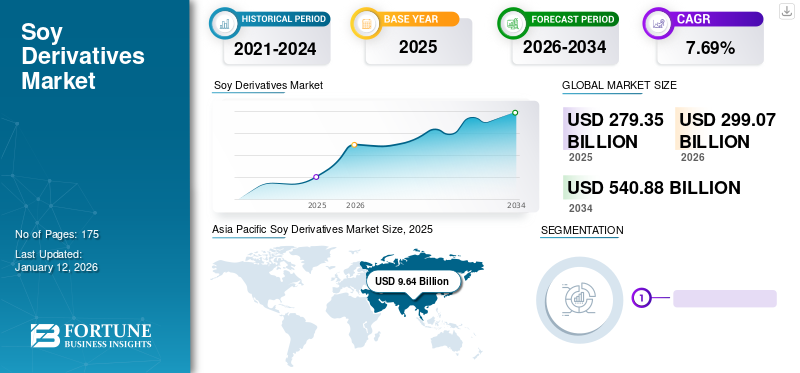

2025年全球大豆衍生品市场规模为2793.5亿美元,预计将从2026年的2990.7亿美元增长到2034年的5408.8亿美元,2026-2034年期间复合年增长率为7.69%。亚太地区主导大豆衍生品市场,2025 年市场份额为 3.45%。

此外,在消费者转向纯素食和素食饮食的推动下,美国大豆衍生品市场规模预计将大幅增长,预计到 2032 年将达到 831.7 亿美元。

由于多种因素,预计未来几年对大豆衍生品的需求将继续增长。人口数量的增长、肉类和大豆保健品消费的增加以及对食品的需求不断增长生物柴油作为燃料替代品,预计将在未来几年推动全球大豆衍生品行业的发展。

工业的大规模关闭和物流瓶颈也影响了畜牧农民,进而影响了大豆生产商,因为肉类生产是该行业的主要购买者。但对植物蛋白来源不断增长的需求可以支持该行业的稳定增长。此外,当前的中美贸易战是重塑全球大豆贸易流向的重要因素,因为美国占对华大豆出口总量的40%左右。这种冲突可能会给市场带来意想不到的影响。

由于新型冠状病毒,全球市场正在恶化。劳动力短缺和物流限制已成为企业最担忧的问题。然而,由于主要生产经济体的 COVID-19 病例数量较多,大豆产业仍在继续运营,巴西、阿根廷和美国的农民压榨了创纪录的大豆数量。然而,物流瓶颈限制了农作物的压榨、运输和出口。但是,鉴于农作物需求减少和封锁的影响,这些国家的农民储存了农产品,以便在市场状况恢复后出售。目前,情况有所好转,新增确诊病例有所减少。随着近几个月疫情得到良好控制以及运输限制的解除,未来一段时间一些大豆衍生品的产量将会增加。

全球大豆衍生品市场概况

市场规模:

- 2025 年价值:2793.5 亿美元

- 2026 年价值:2990.7 亿美元

- 2034 年预测价值:5408.8 亿美元,2026-2034 年复合年增长率为 7.69%

市场份额:

- 亚太地区在大豆衍生品市场占据主导地位,到 2025 年,其市场份额将达到 3.45%,由于对植物蛋白的需求不断增长以及整个食品和饲料行业的大豆消费量增加,预计该地区将保持增长。

- 预计到 2025 年,动物饲料领域将占据 83% 的份额。

主要国家亮点:

- 美国:到2032年,大豆衍生品市场规模预计将达到831.7亿美元。

- 日本:到2025年,大豆衍生品市场预计将达到35.9亿美元。

- 印度:预计在预测期内复合年增长率将达到 7.55%。

- 欧洲:预计在预测期内复合年增长率为 7.78%。

大豆衍生品市场趋势

产品强化是一个突出趋势

传统的大豆衍生物具有营养特性和一些健康益处。公司对强化和添加功能性成分的兴趣日益浓厚,可以鼓励消费者选择该产品。强化产品提供的益处超出了基本营养的范围,并且可能在减少或最小化某些疾病的风险方面发挥着至关重要的作用。零售市场中强化产品数量的增加预计将推动全球市场的发展。例如,2024 年 4 月,新加坡公司 Yeo Hiap Seng 推出了新豆奶。新推出的免疫豆奶添加了维生素 B6 和锌,可改善使用者的免疫系统。这种新饮料可通过新加坡和马来西亚的多个销售渠道购买。

下载免费样品 了解更多关于本报告的信息。

大豆衍生品市场增长因素

增加畜牧业生产以刺激产品需求

大豆作为一种重要的植物性蛋白质来源,在增加社区营养方面发挥着重要作用,因为除了对健康安全外,与大豆来源相比,它也相对便宜。动物蛋白。根据欧盟统计局的数据,截至 2022 年底,欧洲生产了约 1.34 亿头猪、7500 万头牛、7000 万只绵羊和山羊。大豆是少数含有九种必需氨基酸的完全蛋白质植物性食品之一。因此,它已成为人类和动物蛋白质的重要来源。大约。其种植面积的 70-80% 用于动物饲料,其余的则用于直接人类消费。目前对大豆的需求与全球肉类消费相关,并且由于全球畜牧业产量的增加,未来几年可能会增长。

大豆产量激增和研发支出增加推动增长

中国是全球主要大豆消费国之一,大部分大豆从北美进口。因此,政府越来越重视技术援助,以提高中国的产量,这有助于满足大豆需求,同时减轻世界其他地区的土地压力。不过,由于涉及数百万小农,改善生产实践将是一项重大挑战。此外,中国政府采取的多项举措有助于增加大豆种植面积。例如,2022年12月,中国政府加大力度促进区域粮食生产。根据该计划,政府向水稻、大豆和玉米农民发放了价值约575万美元的补贴。这种作物产量的增加可以在不久的将来推动全球市场。

研究和开发活动的投资对制造商的生产技术能力及其质量产生积极影响。流程中的技术改进提高了效率,使制造商能够扩展其业务能力。此外,为提高大豆油和蛋白质的生产力和产量而增加的大豆育种和种植技术支出可能会支持市场的稳定增长。

制约因素

大豆衍生物中存在大量不饱和脂肪酸,会影响性能

未来几十年,对大豆衍生品的需求将继续增加。但是,由于使用有害肥料而导致的农业用地减少和土壤质量下降预计将限制未来几年的市场增长。此外,大豆中不饱和脂肪酸的含量很高,对人类健康有害,预计将阻碍市场增长。生物塑料制造中生物质和蔗糖等其他糖衍生物的使用量不断增加也可能抑制大豆衍生物市场的增长。

大豆衍生品市场细分分析

按类型分析

受动物饲料行业需求增加的支持,豆粕细分市场将占据主要份额

根据类型,市场分为豆粕、豆油、豆浆、大豆粉等。到2024年,豆粕细分市场将占据主导的大豆衍生品市场份额。随着全球对乳制品和廉价肉类的需求不断增长,豆粕作为一种高蛋白且经济实惠的牲畜饲料的需求在过去几年中也激增。全球对肉类需求的不断增长和畜牧业产量的增加可以支持该领域的稳定增长。 2026年豆粕细分市场占总市场份额的77.90%。

大豆油被用作许多烘焙和油炸产品的成分,以及许多加工和衍生产品中的人造黄油。此外,乳糖不耐症人群的增长和对植物奶需求的增加预计将对豆奶市场的增长产生积极影响。经营该市场的公司正在着手扩建其大豆蛋白工厂,以满足对植物蛋白不断增长的需求。例如,2023 年 5 月,美国植物蛋白制造商 Kansas Protein Foods LLC 推出了由大豆粉制成的 Imagic 植物烟熏早餐肉。这种即食早餐产品拥有清真、犹太洁食和纯素食证书,可通过不同的销售渠道购买。植物蛋白的日益普及预计将增加大豆蛋白的需求和销售。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按应用分析

食品领域在不久的将来将以最快的速度增长

根据应用,全球市场分为动物饲料、食品和其他。大豆已经种植多年,其中大部分都是间接消费。绝大多数大豆被磨成高蛋白豆粕,主要用于动物饲料制备,因为它被认为是最便宜和可持续的蛋白质来源之一。预计食品领域在未来几年将以最高的复合年增长率增长。用于烹饪的豆油和用于制造加工食品(包括巧克力)的大豆粉和乳化剂卵磷脂等其他大豆衍生物的使用量不断增加,冰淇淋和烘焙食品预计将支持该领域的增长。预计到2026年,动物饲料领域将占据83.50%的份额。

最近,大豆油也被用来生产生物柴油,尽管这仅占大豆总产量的一小部分。但是,随着科学和新技术的发展,未来几年大豆衍生物的工业应用将会增加。

区域见解

Asia Pacific Soy Derivatives Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚洲消费大豆已有数千年历史,但在过去几十年里,食品和饲料行业的大豆消费量急剧增加。对家禽和其他肉类的需求不断增长,加上城市化的快速发展、家庭收入的激增以及植物性食品支出的增加,支撑了亚太地区对该产品的需求。目前,亚太地区占有重要的市场份额,2025年市场规模为96.4亿美元,2026年将增至103.3亿美元,2025年占市场份额3.45%。

产品可接受性的提高、激烈的竞争和不断扩大的消费者基础促使运营公司通过提供服务和产品方面的新颖性来争取竞争优势。当地市场参与者正试图通过扩大产品组合来加强其在亚洲市场的影响力。例如,2021年2月,印度健康饮料公司Life Health Foods推出了新品牌So Good。在这个新品牌下,该公司提供不含乳制品的植物奶,包括健康营养的大豆饮料。

- 到2026年,日本大豆衍生品市场预计将达到38.4亿美元。

- 预计到 2026 年印度将达到 104.9 亿美元。

- 这日本预计到 2026 年,市场规模将达到 38.4 亿美元。

了解我们的报告如何帮助优化您的业务, 与分析师交流

北美可能占据第二大市场份额。越来越多的消费者转向纯素食或素食饮食、乳糖不耐症人群的增加以及行业的持续创新预计将支持美国市场的稳定增长。主要参与者的存在、大豆种植面积的增加以及该地区原材料(即大豆)的容易获得,可能会对整体增长前景产生积极影响。预计到2026年美国市场将达到592.9亿美元。

预计欧洲市场在未来几年将以最高的复合年增长率增长。由于牛海绵状脑病爆发,禁止在动物饲料中使用加工动物蛋白(例如骨粉和肉类),对大豆衍生物(尤其是豆粕)的需求增长。随着鱼类养殖中持续使用鱼粉或其他潜在的动物饲料,这一比例进一步增加。此外,对生物燃料生产的大力支持也是该地区大豆消费的一个因素。到2026年,英国市场预计将达到26.7亿美元,而德国市场预计到2026年将达到30.9亿美元。

大豆衍生品市场重点企业名单

专注于与相关利益相关方成立合资企业,帮助企业扩大全球影响力

全球市场适度整合,有一些知名企业的存在。植物性产品的日益普及和动物饲料需求的不断增长,显着导致了对这些衍生物的需求激增。阿彻丹尼尔斯米德兰公司 (Archer Daniels Midland Company)、邦吉有限公司 (Bunge Limited) 和嘉吉公司 (Cargill Incorporated) 等公司正在与相关利益相关者进行并购和合资,以进行产品营销和扩大产品组合。

该行业的主要参与者强调他们的重点是扩大产能,以满足不同最终用途行业的产品需求。例如,2023 年 11 月,全球领先的食品和饲料原料制造商之一嘉吉公司投资扩建和现代化其位于俄亥俄州悉尼的大豆压榨和精炼油工厂。

顶级大豆衍生品公司名单:

- 阿彻丹尼尔斯米德兰公司(美国伊利诺伊州)

- 嘉吉公司(美国明尼苏达州)

- CHS Inc.(美国明尼苏达州)

- 邦吉有限公司(美国密苏里州)

- Louis Dreyfus Company B.V.(荷兰)

- 丰益国际有限公司(新加坡)

- AGProcessing Inc.(美国内布拉斯加州)

- 杜邦营养与健康(美国特拉华州)

- 来宝集团(香港)

- 泰森食品(美国阿肯色州)

主要行业发展:

- 2023 年 10 月:Louis Dreyfus Company B.V.是一家从事农业和食品加工活动的法国公司,计划在俄亥俄州建造一家大豆加工厂。该公司的目标是建设每年压榨近 150 万吨大豆的设施。建设将于2024年初开始。

- 2023 年 10 月:跨国食品和饮料公司雀巢公司在中非和西非市场推出了速溶奶粉产品。混合速溶奶产品由乳制品和植物来源(即大豆)制成。

- 2023 年 2 月:全球食品和饮料公司雀巢公司推出了由大豆和大麦麦芽提取物制成的新型高蛋白饮料“Milo Soy”。该公司投资近409万美元用于开发和营销新推出的产品,以进入泰国市场。

- 2022 年 11 月:美国农业企业AgProcessingInc.投资约7200万美元扩建其位于美国爱荷华州瑟金特布拉夫的大豆加工设施。

- 2020 年 3 月:日本品牌朝日宣布推出植物基发酵乳饮料可尔必思,用豆奶代替普通牛奶。

报告范围

市场研究报告包括对行业的定性和定量见解。它还提供了所有可能细分市场的市场规模和增长率的详细分析。报告中提出的各种关键见解包括相关市场概述、竞争格局、并购等最新行业发展、关键国家的监管情况以及主要行业趋势。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元) |

|

增长率 |

2026年至2034年复合年增长率为7.69% |

|

分割 |

按申请

按类型

按地理

|

常见问题

《财富商业洞察》表示,2025年全球市场规模为2793.5亿美元,预计到2034年将达到5408.8亿美元。

该市场的复合年增长率为 7.69%,在预测期内(2026-2034 年)将呈现出有希望的增长。

根据产品类型,预计市场在预测期内将处于领先地位。

对家禽和其他肉类的需求不断增长是推动市场增长的关键因素。

Archer Daniels Midland Company、Bunge Ltd.、Louis Dreyfus Commodities Group 和 Cargill Incorporated 是市场上的一些领先参与者。

到 2025 年,亚太地区的市场份额将占据主导地位。

根据应用,动物饲料领域在全球市场中占有主要份额。

产品强化是主要的市场趋势。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 175