空间电源市场规模、份额和行业分析,按电源(太阳能和核电、电池电源/存储)、按电池形状(圆柱形、方形和袋式电池)、按电池容量(低、中和高容量)、按产品类型(太阳能电池板、电源管理器件、电源转换器、储能)、按应用(通信卫星、地球观测卫星、导航卫星、空间探测器和漫游车、空间)车站、 运载火箭和火箭),按最终用户(政府和军事、商业运营商)和区域预测,2025-2032 年

主要市场见解

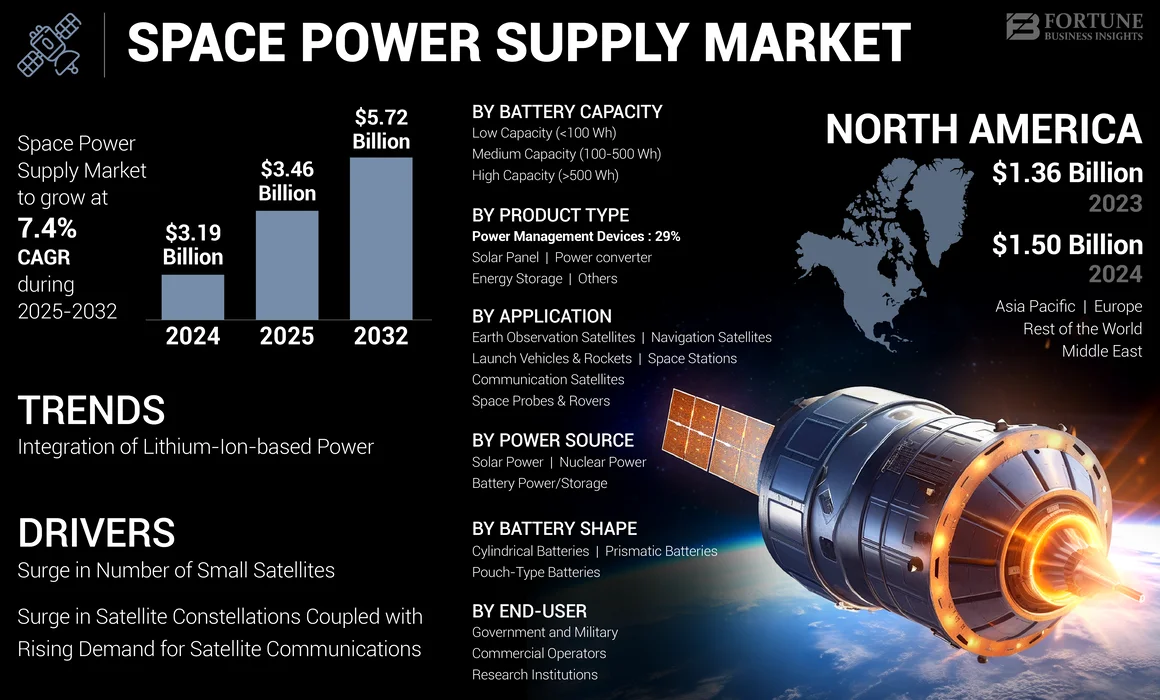

2024年,全球航天电源市场规模为31.9亿美元。预计该市场将从2025年的34.6亿美元增长到2032年的57.2亿美元,预测期内复合年增长率为7.4%。北美在太空电源市场占据主导地位,2024年市场份额为47.02%。

空间电源是航天器和卫星系统的关键组件,提供可靠、高效的配电以支持各种任务要求。由于对天气预报和遥感等卫星服务的需求不断增加,太空市场份额预计将增长。由于几个关键因素,预计市场将出现增长。首先,近地轨道卫星的发展正在增加,因为它们增强5G地面网络的能力需求很大。此外,技术进步使卫星变得更加经济、紧凑和智能。市场还见证了对天基服务的需求不断增加,例如电信和遥感,在大流行期间。此外,由于各种卫星运营对太阳能电池阵列的需求不断增长,市场预计将出现增长。此外,碳化硅(SiC)和氮化镓(GaN)由于与传统硅基器件相比具有卓越的性能和效率,越来越多地用于空间电源系统。

AAC Clyde Space(英国)、Airbus S.A.S(荷兰)、AZUR SPACE Solar Power GmbH(德国)和 Teledyne Technologies 等市场主要参与者正在与主要航天机构和航天技术公司合作,供应航天供电系统和组件。例如,2024 年 9 月,空中客车公司获得了 MDA Space Ltd. 的一份合同,为软件定义卫星产品线 MDA AURORATM 供应太阳能电池阵列。此外,空客、波音和洛克希德马丁正在推动技术进步以保持竞争力。对可持续性和成本效益的日益重视正在塑造市场,企业投资于环保电源和节能系统。

由于全球供应链中断延迟了航天级电源组件和系统的生产和交付,COVID-19 大流行对市场产生了重大影响。为遏制病毒传播而实施的国际旅行限制和劳动力限制进一步加剧了这些挑战。这些中断导致项目延误和太空任务成本高昂,并影响了对太空供电系统的总体需求。

空间电源市场概述及关键指标

市场规模及预测

- 2024年市场规模:31.9亿美元

- 2025年市场规模:34.6亿美元

- 2032 年预测市场规模:57.2 亿美元

- 复合年增长率:2025-2032 年 7.4%

市场份额

- 在主要航天机构(NASA、CSA)和诺斯罗普·格鲁曼公司、Teledyne Technologies 和空中客车公司等领先制造商的推动下,北美将在 2024 年以 47.02% 的份额主导航天电源市场。该地区的增长归因于卫星发射的增加、核能和太阳能解决方案的进步以及对天基通信和地球观测服务的需求不断增长。

- 从电源来看,由于卫星中越来越多地使用锂离子技术,电池电源/存储领域引领市场,而太阳能发电系统由于其成本效益和可再生性,预计将迅速扩张。

主要区域见解

- 北美:最大市场,2024年价值15亿美元;强劲的太空探索计划和商业卫星部署推动了增长。

- 亚太地区:增长最快的地区,以中国、印度和日本为首,专注于低成本卫星发射和增加低地球轨道星座部署。

- 欧洲:欧洲航天局项目、可持续发展重点以及基于镅的 RTG 投资推动了适度增长。

- 中东:通过增加对空间服务的投资和卫星制造的合作来扩大市场。

- 世界其他地区:拉丁美洲和非洲的新兴参与者支持增长,重点关注卫星连接和遥感服务。

航天电源市场趋势

锂离子动力一体化是主要市场趋势

受高能量密度、长循环寿命和轻量化的推动,锂离子动力的集成化是一个关键的市场趋势。锂离子电池。在政策支持和激励措施以及可再生能源整合的推动下,未来几年空间电源市场预计将出现显着增长。锂离子电池相对较小且紧凑,这是其被应用于航天器设计的重要原因。许多公司正在生产用于太空应用的锂离子电池。例如,2024 年 10 月,EnerSys 宣布在 NASA 的 Europa Clipper 航天器上成功发射其 ABSL™ 锂离子太空电池。此次发射于 2024 年 10 月 14 日进行,使用的是来自肯尼迪航天中心的 SpaceX 猎鹰重型火箭。这一成就凸显了 EnerSys 在为工业应用提供储能解决方案方面的领先地位。预计此类发展将在预测期内推动市场的增长。

核电趋势

核能在太空应用的趋势旨在提高可靠性、效率和功率输出,重点关注放射性同位素热电发电机(RTG)和裂变反应堆。

放射性同位素热电发电机 (RTG)

钚 238 (Pu-238) RTG 因其经过验证的可靠性和较长的使用寿命,仍然是深空任务的主要选择,为最近的任务提供动力,例如毅力号火星车和即将推出的配备多任务 RTG (MMRTG) 的 Europa Clipper。然而,尽管由于伽马辐射需要额外的屏蔽,但 Americium-241 等替代品正在获得越来越多的关注,特别是在欧洲。

研究还致力于提高热电转换率和集成补充电池,以更好地管理峰值功率需求,从而提高整体系统效率。为了满足更高的功率需求,小型模块化反应堆 (SMR) 被优先考虑,NASA 的 Kilopower 和俄罗斯的 TOPAZ-II 等设计为载人任务和高能仪器提供紧凑的解决方案。这些现代反应堆可以根据需求自动调整其功率输出,从而减少热应力并提高安全性。

国际上,下一代反应堆正在取得进展,其中美国和俄罗斯处于领先地位,而中国的高温气冷堆则展示了高温气冷堆的可行性。这一全球合作努力反映了人们日益致力于利用核能进行未来太空探索,确保任务配备可靠和高效的能源。

核裂变反应堆

核裂变系统可靠且持久,适用于地面基地、生命支持、通信和科学仪器的电力。核裂变系统,包括核热推进(NTP)和核电推进(NEP),正在迅速发展。这些技术有望为深空探索提供更快的旅行时间、更高的效率和更长的任务持续时间。

- 北美空间电源市场从2023年的13.6亿美元增长到2024年的15亿美元。

例如,美国宇航局 (NASA) 与美国能源部 (DOE) 合作,目前正在开发用于月球表面作业的 40 千瓦级裂变动力系统,目标是在 2030 年代初期部署。为了实现这一目标,L3Harris 与宾夕法尼亚州蔓越莓镇的西屋公司合作,根据 NASA 和美国能源部授予的第一阶段合同开发裂变表面能源解决方案。美国宇航局裂变表面动力项目的初始阶段旨在为未来的月球任务提供紧凑型发电核裂变反应堆的概念设计。这些进步使核能成为为月球上的栖息地、设备和科学实验提供动力的实用且可扩展的解决方案,并最终在其他行星上推动核能在太空探索中的增长和采用。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

卫星星座激增加上卫星通信需求不断增长推动市场增长

服务于地球观测、通信和导航等多种目的的卫星星座部署激增,正在推动对航天级电源的需求。这些星座需要先进的电子设备来保证在充满挑战的太空环境中持续可靠的运行。

卫星星座,也称为群,由相同或相似的人造实体组成的网络,追求共同的目标并在同一实体的控制下。这些团体与全球地面站进行通信,并且偶尔相互联系,作为一个旨在相互补充的有凝聚力的系统运行。

目前有众多卫星星座绕地球运行,未来几年地球发射次数将大幅增加。现有和即将推出的卫星星座在各个领域都发挥着至关重要的作用,例如物联网、电信、导航、天气监测以及地球和空间观测等。

- 例如,SpaceX 于 2025 年 5 月 6 日成功发射了 28 颗新卫星,扩大了其 Starlink 卫星网络,使近地轨道卫星总数超过 7,200 颗。这一最新部署巩固了星链作为全球卫星互联网领导者的地位,特别是在对可靠连接的需求不断增长的情况下。

小型卫星数量激增推动市场增长

小型卫星数量的增加是空间电源市场的驱动因素,因为对紧凑型卫星的需求不断增长,这些卫星可以根据要求建造,并且比传统卫星的发射成本更低。小卫星具有重量轻、尺寸小、开发时间短、复杂计算操作高性能等优点,使其在通信、导航、地球观测和深空探索等各种应用中具有成本效益。

由于拥有领先的小型卫星制造商、地面站运营商和发射服务提供商以及高度发达的航天工业生态系统,北美在小型卫星市场占据主导地位。卫星预测表明,从2024年到2029年,每年发射的卫星数量将从3,220颗增加到4,662颗,五年内增加1,442颗卫星。从长远来看,预计 2024 年至 2032 年间将发射近 18,500 颗小型卫星。

美国政府在商业发展中也发挥着重要作用,美国宇航局和美国国防部等机构为许多小型卫星任务和项目提供资金。尽管 COVID-19 大流行造成了严重影响,但由于通信、导航和地球观测等众多应用的高需求,市场一直保持弹性。

市场限制

供应链中断以及相关的高成本和阻碍市场 G 的法规罗思

由于供应链中断和地缘政治紧张局势,市场准备面临挑战。原材料短缺、运输问题、地缘政治不稳定等多种因素造成的供应链中断,对航天供电行业的平稳运行构成重大威胁。这些中断可能会导致延误、成本增加并阻碍生产效率,从而影响市场的整体增长。

空间设计和制造成本高昂电力电子能够承受极端太空条件是阻碍全球太空电源市场增长的重大挑战。航天工业受到严格监管,所有组件在用于航天器之前都需要经过严格的质量检查和法律文件,这增加了成本。此外,复杂控制系统的使用以及测试和原材料的高成本也导致空间电力电子设备的费用增加。

小型卫星的发展趋势使得建造、发射和运营更具成本效益,从而降低了成本,同时允许更快、更灵活的部署,包括卫星巨型星座。然而,对严重依赖卫星的高性能、轻型组件的需求正在增加,这正在推动空间电源市场的发展。

此外,PLDT 等电信公司正在竞相整合近地轨道 (LEO)卫星为迎接 SpaceX 和埃隆·马斯克旗下的星链抵达菲律宾的基础设施进行投入,进一步导致太空供电成本上升。

市场机会

深空探索投资的增加和向商业太空探索的转变是重要的市场机会

原位资源利用 (ISRU) 是太空探索中的一项重要理念和技术,需要利用月球、火星、小行星或其他行星等地外天体上发现的资源来支持人类任务和定居点。 ISRU 打算降低任务成本,提高自给自足能力,并通过利用太空中的可获取资源来实现长期太空探索,而不是仅仅依赖地球上的供应。

ISRU 使用天基资源进行深空探索。 ISRU 可以提高机组人员的安全性并增强任务能力,使他们能够更加独立地探索离地球更远的地方。第一个任务是无人驾驶,测试 SLS 火箭的安全性以及猎户座太空舱到达月球、在月球轨道上执行任务以及返回地球进行海洋溅落的能力。 SLS 火箭将 10 颗立方体卫星发射到太空进行实验和演示技术。

日本私营月球公司成功进入绕月轨道,并正在为 2025 年 6 月的着陆尝试做准备。这标志着商业月球探索迈出了重要一步,展示了私营公司在深空任务中日益重要的作用。此外,印度计划在未来五年内发射 52 颗卫星,以增强太空监视和防御能力。值得注意的是,其中一半卫星将由私营部门建造,ISRO 转让 SSLV 技术以实现小型卫星的快速发射。这些发展将推动亚洲航天电源市场份额的增长。

太空核动力系统发展:路线图

1961 年:首次在太空使用核能(Transit 4A 卫星)

美国海军的 Transit 4A 导航卫星成为美国第一颗导航卫星宇宙飞船由核能提供动力。该航天器使用以钚238为燃料的放射性同位素热电发电机(RTG)。

1961-1975:RTG 使用的扩大和苏联反应堆计划

美国继续为 Nimbus III 气象卫星(1969 年)等任务开发 RTG,该卫星将 RTG 和太阳能电池结合起来提供动力。苏联使用 BES-5 裂变反应堆和后来的 TOPAZ-II 反应堆开发并发射了约 40 颗核电卫星,发电量高达 10 千瓦。

1969 年:阿波罗 12-17 号月球表面实验

阿波罗第 12 至 17 次任务留在月球上的实验设备由放射性同位素热电发电机供电,每个发电机提供 70 瓦的电力。

维京一号:首次成功的火星登陆和探索任务

维京 1 号于 1975 年 8 月 20 日发射,是第一艘成功登陆火星的航天器,并于 1976 年抵达火星表面。着陆器由两台放射性同位素热电发电机 (RTG) 提供动力,为其扩展任务提供必需的连续电力。

2010-2020:俄罗斯和美国兆瓦级反应堆开发

俄罗斯开始开发采用核动力推进的标准化空间模块,旨在开发对载人月球和火星任务至关重要的兆瓦级系统。凯尔迪什研究中心的概念是使用小型气冷裂变反应堆为等离子体推进器提供动力,预计在 2020 年代初推出。

2024年:先进的太空核电转换

劳斯莱斯 LibertyWorks 于 2024 年 4 月获得美国宇航局 (NASA) 价值 100 万美元的合同,为下一代太空核微反应堆的高级闭式布雷顿循环动力转换系统开发初步设计。

关于核电的重要见解

- 在2025 年 1 月由 Tractebel 领导的 PULSAR 研究项目介绍了用于月球任务的高效钚 238 燃料放射性同位素动力系统的概念设计,解决了与当前 RTG 相关的重量和燃料要求的挑战。该项目由欧盟委员会资助,涉及与多个研究机构合作,探索在欧盟生产 Pu-238。

- 在2025 年 1 月,美国宇航局和美国能源部选择西屋电气在裂变表面动力(FSP)项目下继续开发空间微反应堆,旨在为月球及其他地方的宇航员提供可靠的核动力。

- 在2024 年 1 月,Zeno Power Systems 与美国能源部合作,回收核裂变副产品锶 90,为卫星制造紧凑型放射性同位素电源,解决钚 238 供应有限的问题。该公司的目标是到 2026 年向美国空军交付第一颗 RPS 动力卫星,扩大其在国家安全和太空探索中的应用。

细分分析

按电源

卫星需求的增加推动电池电源领域的增长

根据电源,市场分为太阳能、核电和电池供电/存储。

预计到 2024 年,电池电源/存储将成为最大的细分市场并占据主导市场份额。电池电源,例如不可充电(一次电池)和可充电(二次电池),电池充电/放电单元 (BCDU)、功率调节和配电均在范围内考虑。该领域的增长是由于对用于地球观测、通信、导航、天气预报、望远镜、空间科学和载人太空探索活动等各种用途的卫星的需求不断增长所推动的。

预计太阳能发电领域在预测期内将以显着的复合年增长率增长。太阳能发电部分包括太阳能电池板、将直流电转换为交流电的逆变器、监控设备、机架和安装组件、电力调节和配电系统。太空太阳能供电的增长受到多种因素的推动,包括不间断可再生电力的潜力、由于没有大气吸收而提高的效率,以及灵活和远程供电的潜力,特别是对于军事和采矿作业、灾区和偏远地区。

- 例如,2024 年 4 月,一家英国初创公司宣布其将太阳能从太空传输到地球的计划取得重大突破。在牛津的一个实验室,Space Solar 能够通过从各个角度通过空气无线发射能量来点亮 LED 标志,从而推出了世界上第一个 360 度无线电力传输。

按电池形状分类

对空间效率的需求不断增长,推动圆柱形电池领域的发展

根据电池形状,市场分为圆柱形电池、方形电池和软包电池。

据估计,圆柱形电池是预测期内规模最大且增长最快的部分。基于软件的解决方案(例如数字日志、数字维护手册和其他飞机健康监测软件)的日益普及促进了细分市场的增长。圆柱形电池以其紧凑且有效利用空间而闻名,使其适用于电池放置空间有限的设备。圆柱形电池在太空应用中的使用越来越多,这归因于它们对空间的有效利用、机械稳定性、易于制造、兼容性、安全特性和可靠性。这些品质使它们成为各种空间技术和任务的首选电源,从而成为最终用户的有利选择。

预计方形电池领域在预测期内将出现显着增长。棱形电池在太空应用中的增长得益于其有效的空间利用、更高的安全性和耐用性、定制和可扩展性、一致的热量分布、简化的制造和成本效益。

按电池容量

中等容量(由于中小型卫星在各种军事行动中的使用增加,100-500 Wh)电池将经历高速增长

根据电池容量,市场分为低容量(<100 Wh)、中容量(100-500 Wh)和高容量(>500 Wh)。

预计中等容量(100-500 Wh)细分市场在预测期内将经历最高增长。用于军事行动的中小型卫星的增加,以及在许多卫星中轻松集成中等容量电池的增加,预计将支持该领域未来几年的增长。

低容量(<100 Wh)细分市场将在 2024 年占据市场主导地位。发射的纳米卫星和立方体卫星数量不断增加正在推动低容量细分市场的增长。此外,各种空间应用(包括立方体卫星、纳米卫星和其他形状因素)对紧凑高效储能解决方案的需求不断增长,推动了这一增长。帅福得高功率航天应用解决方案基于帅福得 VL51ES 锂离子电池。例如,

- 2024年4月,新加坡大学下属的研究机构卫星技术与研究中心宣布成功发射一颗微型卫星,以改善海上通信。

按产品类型

太阳能的环境效益和成本效益促进太阳能电池板领域的增长

根据产品类型,市场分为太阳能电池板、电源管理器件、电源转换器、储能等。

太阳能电池板细分市场将在 2024 年占据主导地位。太阳能在太空应用中的采用日益增多,是由于太阳能电池板具有多种优势,例如环境效益和成本效益,这推动了太阳能电池板细分市场的市场增长。

预计电源管理设备领域在预测期内将以最高的复合年增长率增长。该部门的增长归因于对高效可靠电力系统的需求不断增长,以支持用于地球观测、通信、导航、天气预报、望远镜、空间科学和载人太空探索活动等各种目的的不断增加的卫星。 例如,

- 电源管理器件领域预计到 2024 年将占据 29% 的份额。

- 2023 年 7 月,瑞萨电子公司推出了适用于 AMD Versa 自适应片上系统 XQRVC1902 的完整太空就绪参考设计。 ISLVERSALDEMO2Z 参考设计是与 AMD 合作开发的,并将用于电源管理的关键抗辐射组件(包括四种新的和最近发布的产品)集成到超紧凑的设计中。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按申请

技术进步促进通信卫星的发展

根据应用,市场分为通信卫星、导航卫星、空间站、对地观测卫星、空间探测器和漫游车、运载火箭和火箭。

到 2024 年,通信卫星领域将占据主导市场份额,预计在预测期内将经历最快的增长。通信卫星的增长是由技术进步、对全球连接、可靠性和安全性的需求不断增加、新的服务需求以及解决轨道碎片和拥塞的需要推动的。

这些因素促进了近地轨道商业卫星的空前增长以及高通量卫星和小卫星等新技术的发展,提高了卫星通信系统的效率、容量和成本效益。例如,

- 2023 年 11 月,SpaceX 发射了 O3b mPOWER 通信卫星。此次航班上的两颗波音制造的卫星将加入由卢森堡提供商 SES S.A. 运营的 O3b 通信卫星群中。

预计运载火箭和火箭领域将在 2025 年至 2032 年期间出现显着增长。预计大量新产品和频繁推出将在预测期内推动该细分市场的增长。此外,即将到来的预定发射和现有太空任务的维护预计将推动细分市场的增长。

按最终用户

由于对太空行动的监管,政府和军方占据主导地位

根据最终用户,市场分为政府和军事、商业运营商和研究机构。

据估计,政府和军事领域是最大的细分市场,到 2024 年将占据主导市场份额。在特定国家或地区监管太空运营的政府机构盛行是占据主导市场份额的主要原因。例如,

- 2024 年 4 月,位于密西西比州圣路易斯湾附近的 NASA 斯坦尼斯航天中心进行了一系列关键的发动机认证测试,标志着生产新型 RS-25 发动机为阿耳忒弥斯登月及更远地区提供动力的重要里程碑。

商业运营商领域预计将出现最高增长。预计该细分市场在预测期内将占据重要的市场份额。该领域的大幅增长是由于对卫星通信、地球观测和导航等天基服务的需求不断增长,这些服务需要可靠和高效的电力系统。

航天电源市场区域前景

全球市场分为北美、欧洲、亚太地区、中东和世界其他地区等地区。

North America Space Power Supply Market Size, 2024 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美在 2024 年占据市场主导地位,估值为 15 亿美元,预计在预测期内将以显着的复合年增长率增长。美国拥有最多的太空供电公司。此外,该地区还有两个主要太空机构:美国国家航空航天局 (NASA) 和加拿大航天局 (CSA)。

预计亚太地区市场在预测期内将以最高复合年增长率增长。该地区的数字化和技术进步正在增强航天电力行业。因此,预计在预测期内将出现更强劲的增长。

由于需求增加、技术进步和积极的行业前景,欧洲的市场规模预计将以适度的速度增长。

由于天基服务市场的扩大和该地区经济的增强,预计中东地区将出现增长。

世界其他地区的增长基于航天工业的扩张以及与主要市场参与者加强合作。

竞争格局

主要行业参与者

主要参与者调整服务组合扩展策略以确保市场生存

航天电源市场由几家主要参与者主导,其特点是行业内运营的全球公司的整合。值得注意的是,主要参与者正在提供高质量、先进的电池和电源解决方案。这些参与者中的大多数都专注于增加电池容量,同时扩大其全球网络。该行业排名前五的企业包括诺斯罗普·格鲁曼公司、Saft Groupe SA、Airbus S.A.S、EaglePitcher Technologies 和 GS Yuasa International Ltd。

热门列表 航天电源公司概况

- AAC克莱德空间(英国)

- 空中客车公司(荷兰)

- AZUR SPACE 太阳能有限公司(德国)

- DHV技术(西班牙)

- EaglePicher 技术(美国)

- GS汤浅国际有限公司(日本)

- 诺斯罗普·格鲁曼公司(我们。)

- 美国火箭实验室公司(我们。)

- 帅福得集团(法国)

- Teledyne Technologies Inc.(美国)

主要行业发展

- 2025 年 3 月:Teledyne Micropac 推出了一款正在申请专利的标准 3U VPX 电源卡,专为低地球轨道 (LEO) 卫星而设计。这款紧凑型设备大约有索引卡大小,可提供高达 600W 的输出。 VPX-3U-SP-PSC 通过遵守关键标准(PMBus、VITA 62/48/78)来加速卫星设计和集成。它提供可选或软件控制的电压轨,可实现灵活的电源管理。

- 2025 年 2 月:Pixxel 和 DHV Technology 在 Firefly 卫星星座方面成功合作。 DHV提供了六组高性能太阳能电池板,为Pixxel先进的高光谱卫星提供可靠的电力。

- 2024 年 3 月:太空电源市场的参与者诺斯罗普·格鲁曼公司 (Northrop Grumman Corporation) 向 EaglePicher Technologies 授予了“供应商卓越奖”。 EaglePicher 的贡献包括先进的防御策略和确保任务完成。 EaglePicher 因其卓越的性能而受到认可,在支持诺斯罗普·格鲁曼公司的生产和分销目标方面发挥了至关重要的作用,因为该行业致力于协助国防部客户和其他商业实体。

- 2023 年 9 月:AZUR SPACE Solar Power GmbH的母公司5N Plus Inc.推出了全球最大、最高效的下一代长时太阳能存储项目,据称该项目由该公司全资子公司AZUR SPACE Solar Power GmbH提供的三结太阳能电池供电。

- 2023 年 9 月:总部位于美国的私人组织 Tuthill Corporation 签订了收购 EaglePitcher Technologies 的协议。该交易将于 2023 年完成,但须获得所需的监管批准和其他惯例成交条件。

报告范围

该报告提供了有关竞争市场格局的详细信息,并重点关注领先公司、产品类型和领先产品应用。除此之外,它还提供了对市场趋势的洞察并突出了关键的行业发展。除了上述因素外,还包含近年来影响全球市场规模的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2019-2032 |

|

基准年 |

2024年 |

|

预计年份 |

2025年 |

|

预测期 |

2025-2032 |

|

历史时期 |

2019-2023 |

|

增长率 |

2025年至2032年复合年增长率为7.4% |

|

单元 |

价值(十亿美元) |

|

分割

|

按电源

|

|

按电池形状分类

|

|

|

按电池容量

|

|

|

按产品类型

|

|

|

按申请

|

|

|

按最终用户

|

|

|

按地区

|

常见问题

Fortune Business Insights表示,2024年全球市场规模为31.9亿美元,预计到2032年估值将达到57.2亿美元。

复合年增长率为 7.4%,市场在预测期内将呈现快速增长。

按电源划分,电池电源/存储领域预计将在预测期内主导市场。

诺斯罗普·格鲁曼公司、帅福得集团和空中客车公司是全球市场的主要参与者。

2024 年,北美地区的市场份额占据主导地位。

与我们的专家联系 与专家交谈

- 2019-2032

- 2024

- 2019-2023

- 290