电信云市场规模、份额和行业分析,按部署模式(私有、混合和公共)、按企业类型(大型企业和中小企业)、按功能类型(虚拟网络功能和云原生网络功能)、按服务类型(SaaS、IaaS 和 PaaS)以及区域预测,2026 年至 2034 年

电信云市场规模

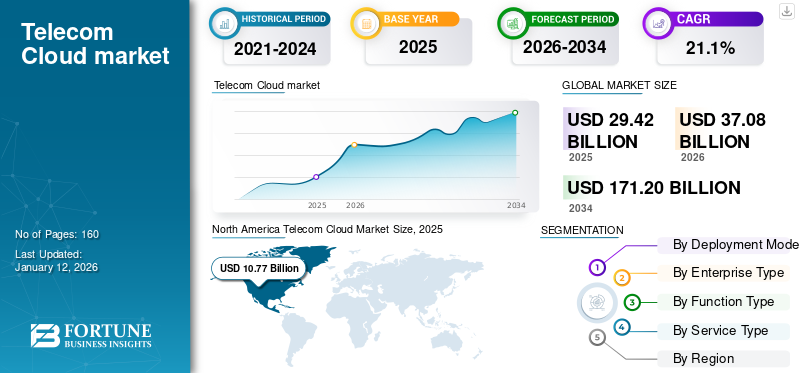

2025年,全球电信云市场价值为294.2亿美元。预计到2026年,该市场价值将达到370.8亿美元,到2034年将达到1712亿美元,预测期内复合年增长率为21.1%。 2025年,北美地区以36.6%的份额主导全球市场。

信息和通信技术的进步正在给全球企业的运营方式带来重大变化。各国政府和公共企业都依赖重要的信息基础设施服务。此外,企业对云服务越来越感兴趣,以满足业务运营不断增长的需求。对OTT云服务需求的增加、运营和管理成本的降低以及企业对通信云的认识不断提高预计将推动市场增长。

随着对经济高效且易于使用的基于浏览器的通信解决方案的需求不断增加,许多知名供应商正在考虑实施行业特定的 WebRTC 解决方案,从而推动市场增长。然而,网络威胁的风险是市场增长的主要障碍,因为对电信运营商的网络攻击可能会中断电话和互联网客户的服务,并使企业和政府运营瘫痪。

此外,移动用户数量的增加推动了私有云需求电信部门。同样,采用 5G 技术的先进云通信预计将增加对电信云的需求。例如,

- 2023 年 2 月,Tech Mahindra 宣布与微软公司达成扩展协议,支持服务运营商使用 Azure Operator Nexus 托管和运营 5G 虚拟化网络功能。 Microsoft 云增强了电信行业的网络服务组合和覆盖范围。

市场研究中包含的一些关键软件包括开放电信云、华为电信云解决方案、思科电信云、VMware 电信云服务保障、AWS for Telecom、IBM Cloud Pak 和 Oracle Cloud for Telcos 等。

COVID-19 大流行的爆发颠覆了工业运营和组织工作。使用会议和通信协作服务的远程工作员工的增加增加了网络流量。疫情期间,电信行业对稳健、高效架构的需求激增。 TeleNet数据显示,疫情期间71%的美国员工采用混合或远程工作模式,从而推动了电信云需求。

电信云市场趋势

电信行业云原生的兴起推动市场增长

行业和其他技术的快速增长预计将推动对云原生网络功能的需求。通过传统虚拟网络功能实现的云自动化和敏捷性较低,会影响其有效性。因此,具有开源软件的云原生提供了可靠的云通信。委托治理、可处置性、系统不变性、独立生命周期等提供了成功的云服务。

此外,5G技术和云原生网络功能为电信行业提供了改变游戏规则的体验和各种机会。公司主要投资于彻底了解该技术及其在该行业的应用。预计这将提高电信云市场份额。

下载免费样品 了解更多关于本报告的信息。

电信云市场增长因素

增加 5G 技术推动市场增长

5G 的部署在全球范围内呈指数级增长。凭借其下一代蜂窝网络,该技术提供了彻底改变电信行业的潜力。根据普华永道和CTIA报告,美国运营商投资高达2750亿美元。 5G 所保证的低延迟和更高速度的能力预计将增加对云的需求。预计这将为服务提供商和最终用户创造各种机会。例如,

- 2023年6月,中国联通、中国电信、中国广通、中国移动等中国知名企业宣布联合协议推出首个5G网间漫游服务试点。两家公司正在整合 5G 网络和云来支持数字化转型。

因此,考虑到运营角度和客户需求,统一通信服务和云计算预计将通过 5G 提高效率,并提高云可用性和云通信的优势。因此,5G的兴起推动了市场的增长。

制约因素

数据安全的潜在风险阻碍市场增长

电信行业的云扩张可能会增加网络安全风险。这增加了供应商和运营商的额外复杂性。该技术包含可靠的数据,这些数据可能会因安全系统中的单个错误而受到损害。因此,行业必须坚持强大的安全解决方案并警惕地处理每个警报。内部威胁、第三方风险等风险在全球范围内不断增加。例如,

- 2021 年 5 月,基于云的托管服务提供商 TPG Telecom 目睹了网络安全漏洞,导致客户数据遭到泄露。

因此,不断增加的威胁预计将阻碍市场增长。

电信云市场细分分析

按部署模型分析

快速变化的数字技术促进公共云需求

根据部署模型将市场细分为私有、混合和公共。

在预测期内,公共部门将占据最高的市场份额。其可扩展性和灵活性可以满足不断变化的业务需求,预计将推动其采用。预计到 2026 年,公共部门将以 49.2% 的份额主导市场。

由于其提供公共云和私有云的能力,混合细分市场在预测期内将以显着的复合年增长率增长。根据 Flexera 的 2022 年报告,80% 的多云企业正在接近混合基础设施。此外,桌面虚拟化的增加预计将推动混合云需求。

私人将因数据安全得到更高的保证而获得稳定的增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按企业类型分析

庞大的客户群推动大企业的市场投资

根据企业类型,市场分为大型企业和中小企业。

大型企业将在预测期内获得主导市场份额。对更多数据存储、计算、高效移动网络等的需求正在推动大型企业对云的需求。预计到 2026 年,大型企业细分市场将以 64.59% 的份额占据市场主导地位。

由于新机遇和探索途径的增加,中小企业预计将出现快速增长。随着需求的不断增长统一通讯由于对云技术的高度关注,中小企业热衷于投资解决方案。

按功能类型分析

对增强通信服务的需求不断增长,以推动虚拟网络功能需求

根据功能类型,市场分为虚拟网络功能(VNF)和云原生网络功能(CNF)。

虚拟网络由于其提供改进通信的能力,该功能部门在预测期内占据最大的市场份额。各行业对此功能进行投资,以提高供应商的独立性并降低能耗。到 2026 年,VNF(虚拟网络功能)细分市场将占据 58.8% 的市场份额。

云原生网络功能预计将快速增长。它已与 VNF 一起广泛部署,以提供轻松的编排和可扩展性。预计这将推动电信云市场的增长。

按服务类型分析

轻松访问灵活的软件来推动 SaaS 需求

按服务类型,市场分为软件即服务(SaaS)、基础设施即服务(IaaS)和平台即服务(PaaS)。

软件即服务将在预测期内获得最大的细分市场份额。其内置的软件定义服务有助于企业运营数字化。 SaaS 有助于以经济高效的方式降低复杂性。因此,企业正在大力投资技术。预计 2026 年 SaaS 领域将占市场份额 40.78%。

基础设施即服务将在预测期内呈现快速增长。该技术有助于以最低的成本构建灵活的基础设施。

同样,平台即服务考虑到其实时即用能力,该细分市场呈现出稳定的增长率。

区域见解

北美

由于 5G 技术采用的快速增长,北美地区将在预测期内获得主导收入份额。预计主要电信行业和顶级云计算参与者的存在将在预测期内推动该地区的市场增长。由于数字数据的增加和快速变化,美国预计将获得最大的细分市场份额。到2026年,美国市场预计将达到95.7亿美元。

North America Telecom Cloud Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区

亚太地区在预测期内将出现快速增长。移动受众的增加预计将推动中国和印度的市场增长。随着印度推出 5G 后机遇不断增加,电信服务和基础设施提供商热衷于解决云问题。预计这将推动该国的数字化转型并建立强大的经济,从而提振亚太市场。同样,在韩国,由于未来的机遇,电信领域正在开展各种合作。预计到2026年,日本市场将达到18.5亿美元。到2026年,中国市场将达到21.4亿美元。到2026年,印度市场将达到17.3亿美元。

中东和非洲

继亚太地区之后,中东和非洲地区也将取得显着的增长。重点是数字化和先进通信以促进市场增长。

欧洲

由于商业机会的增加和数字客户的增加,欧洲将呈现稳定的增长率。英国市场预计到2026年将达到9.4亿美元。德国市场预计到2026年将达到11.1亿美元。

世界其他地区

由于电信行业的各种外国投资,南美洲将稳步增长。例如,2023年5月,中国电信与其子公司巴西电信(CTB)合作在巴西推出天翼云服务。云解决方案和该行业的扩张预计将提高市场份额。

主要行业参与者

主要参与者的合作伙伴关系和战略参与推动市场增长

主要市场参与者正在与电信提供商和云公司建立重要的战略合作伙伴关系。通过这一策略,参与者获得了帮助提供增强且高效的客户解决方案的能力。参与者投资于研发以了解未来的需求和技术进步。市场参与者正在为全球客户推出新的解决方案,帮助整合 5G 技术、提高客户满意度并增加收入。

顶级电信云公司名单

- VMware, Inc.(美国)

- IBM公司(我们。)

- 爱立信电信(瑞典)

- 思科系统公司(我们。)

- 谷歌LLC(Alphabet LLC)(美国)

- 华为技术有限公司(中国)

- 亚马逊网络服务公司(挪威)

- 微软公司(我们。)

- 甲骨文公司(慕尼黑)

- 德国电信(日本)

主要行业发展

- 2024 年 2 月:戴尔科技集团宣布推出更新的解决方案,旨在帮助通信服务提供商 (CSP) 加速网络云并提高经济性和敏捷性,同时保持网络可靠性。戴尔利用其多年的数字化转型经验和深厚的行业合作伙伴关系,帮助通信服务提供商简化部署、自动化运营,并简化分布式网络和云基础设施的支持和生命周期管理。

- 2023 年 6 月:诺基亚公司战略性地宣布与红帽公司合作,将红帽 OpenShift 和红帽 OpenStack 平台等开源解决方案集成到其网络应用程序中。此次合作支持诺基亚测试和开发,红帽云提供灵活性和部署选项。

- 2023 年 2 月:一家数据云公司, Snowflake Inc. 推出了电信数据云,以提供特定于行业的数据见解,帮助客户推动更好的决策。新的解决方案正在帮助电信网络实现现代化,运营效率有助于实现收入最大化。

- 2023 年 2 月:戴尔科技集团推出了与红帽的戴尔电信基础设施模块的新合作,以帮助各行业采用开放式网络架构。新解决方案有助于实施 5G 技术及其无线接入网络。

- 2023 年 2 月:Google LLC 为电信行业推出了三种统一云解决方案:电信数据结构、电信用户洞察和电信网络自动化。新的电信云产品旨在通过混合云原则为通信服务提供商提供支持,帮助收集数据并改善客户体验。

报告范围

研究报告对市场进行了详细分析,重点关注电信云领先企业、产品/服务类型、领先产品类型等关键方面。此外,该报告还提供了对市场趋势的洞察,并重点介绍了行业的关键发展。除了上述因素外,报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 21.1% |

|

单元 |

价值(十亿美元) |

|

分割 |

按部署模型

按企业类型

按功能类型

按服务类型

经过 地区

|

常见问题

据财富商业洞察 (Fortune Business Insights) 预测,到 2034 年,该市场规模预计将达到 1712 亿美元。

2025年,市场估值为294.2亿美元。

预计该市场在预测期内将以 21.1% 的复合年增长率增长。

软件即服务领域预计将引领市场。

不断发展的 5G 技术正在推动市场增长。

VMware, Inc.、IBM Corporation、Telefonaktiebolaget LM Ericsson、Cisco Systems, Inc.、Google LLC、华为技术有限公司、Amazon Web Services, Inc.和微软公司是市场上的顶级参与者。

预计到 2025 年,北美将占据最高市场份额,份额为 36.6%。

通过部署模型,混合细分市场预计在预测期内将以显着的复合年增长率增长。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 160